辽宁沿海经济带科技型小微企业融资效率提升策略研究*

2014-10-24渤海大学单丽娟张征超韩光强

渤海大学 单丽娟 张征超 韩光强

研究发现,小微企业的融资效果会因为其融资方式的不同而产生明显的差异。西方最早对企业融资方式展开研究的学者是Modigliani和Miller,由他们提出的MM定理认为,对于企业来说,一定存在着一个最优的融资结构使其企业价值最大。Myers于1984年提出的融资次序学说认为,企业选择不同融资方式的原则在于融资成本最小,如果从融资成本的角度考察股权融资、债权融资和内部融资方式的话,股权融资的成本最高,其次是债权融资,内部融资的成本最低。佟孟华和刘迎春通过构建混合效应的面板数据回归模型,对辽宁省9家上市中小企业融资方式与融资效率的关系进行实证检验,认为债务融资能增加企业的融资效率,而股权融资则导致企业融资效率下降。陈薇认为,不同融资方式下的融资成本、资金到位率、资金使用的自由度、融资风险等因素都对中小企业的融资效率产生影响。胡军晖利用灰色系统理论探讨了企业资金使用效率与融资方式之间的关系。黄辉从以我国上市公司的数据,从融资方式和融资效率之间关系的角度分析了不同企业间的融资效率差异,认为企业通过融资方式的调整可以实现提升融资效率的目的。

综上所述,目前对我国科技型小微企业融资方式与效率问题的研究较少,而对各省市科技型小微企业的融资方式的实证研究还没有展开。本文以辽宁省近100户科技型小微企业的调查数据为研究依据,从理论和实践的角度对科技型小微企业融资效率的形成机理和定量化分析展开研究,以期探讨适合科技型小微企业的融资方式,提出解决科技型小微企业融资效率低下难题的对策。

一、科技型小微企业方式选择对融资效率影响的机理

所谓融资效率,指的是在不同的公司治理结构模式的基础上,以最低成本和风险为企业融入资金,通过对所融入资金的有效配置,实现企业价值最大化的能力。在科技型小微企业的管理实践中,融资效率涵盖了从资金获取到资金分配使用的整个过程。从科技型小微企业的融资方式上看,主要包括股权融资、债权融资和内部融资三种方式。对于股权融资来说,小微企业关注的对象主要是该种方式企业需要支付的股息和利润,本文选用的参照指标为股权融资费率,即科技型小微企业通过股权融资方式融资所支付的股息和利润之和与融资总额的比值。对于债权融资来说,科技型小微企业主要关注的是企业为其债务所支付的利息。如果企业是以银行贷款方式取得的资金,那么此时科技型小微企业关注的就是银行的贷款利率。对于内部融资来说,只有当企业的内部收益率高于银行存款利率时,科技型小微企业才有可能进行内部融资,否则科技型小微企业宁愿将资金存入银行。因此,在考查科技型小微企业方式选择对融资效率影响的机理的时候,本文主要是通过企业内部收益率、股权融资费率、银行的贷款利率和银行存款利率四个指标的比较来展开分析的。由于内部收益率受到所属行业、市场以及企业内部管理水平等多方面的影响,即便是同一地区、同一行业的不同科技型小微企业之间的内部收益率也各不相同。因此,在分析科技型小微企业方式选择对融资效率影响的时候主要包括以下几种情况:

1.当IRR<R时(IRR代表企业的内部收益率,R代表银行存款利率),这意味着企业的经营行为存在着不合理性。此时科技型小微企业将资金用于企业生产所获得的收益低于将资金存入银行获得的利息收益。因此,在这种情况下,科技型小微企业通常不会采取融资行为,相反还会有意限制企业生产活动、转项或停产。

2.当IRR>R时(符号含义同上),在这种情况下,企业在利润的驱使下,会选择继续经营,当遭遇资金短缺时,也会有意愿进行融资,此时的科技型小微企业面临的问题是从内部融资、债务融资(银行贷款)和股权融资三种融资渠道中理性选择出适合企业的融资方式。

(1)当R<IRR<RS时(IRR代表企业的内部收益率,RS代表股权融资费率),此时,科技型小微企业可以选择内部融资或银行贷款。但是通常情况下,理性的科技型小微企业为了减少支付的利息,会首先采用内部融资方式,若内部融资后仍然存在资金缺口时才会选择向银行申请贷款。

(2)当RS<IRR时(符号含义同上),此时,科技型小微企业可以选择内部融资、债权融资或股权融资。通常情况下,科技型小微企业选择融资方式的顺序为内部融资、债权融资和股权融资。

值得注意的是,科技型小微企业在面对上述三种融资方式时,理性的科技型小微企业会基于融资效率最大化或者融资费率最小化的原则。但是对于部分规模较小或科技型小微企业来说,即对于部分固定资产价值小或信用等级偏低的科技型小微企业,理性的选择融资方式往往是无法实现的。在这种情况下,科技型小微企业存在非理性选择融资方式的可能性。

二、辽宁省科技型小微企业融资效率现状评价

辽宁省科技型小微企业的融资方式包括内部融资、债务融资和股权融资三种。通过对有效收回的辽宁省97户科技型小微企业的调查数据显示,在接受调查的100户辽宁省科技型小微企业中,未进行融资的企业所占比例为75%。在已经融资的科技型小微企业中,小型企业所占比例为15%,微型企业为10%,而面临资金缺口的科技型小微企业所占比例达到了63%。由此可见,整个辽宁省科技型小微企业的融资行为开展得并不理想,大多数企业不愿意融资或无法获得融资。为了更加准确地了解辽宁省科技型小微企业的融资现状,本文利用模糊综合评价的方法对辽宁省科技型小微企业不同方式的融资行为进行分析。

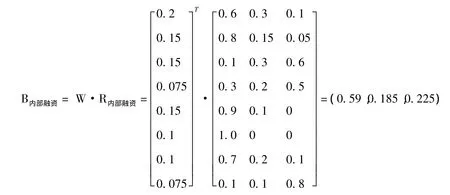

针对辽宁省科技型小微企业的实际情况,建立评价因素集 U=(u1——融资成本,u2——资金使用效率,u3——融资获得效率,u4——融资制度规范程度,u5——融资风险,u6——融资主体自由度,u7——清偿能力,u8——宏观经济环境)。在此评价因素集中,各因素对企业融资效率的影响程度不尽相同,根据专家意见法,得到影响辽宁省科技型小微企业融资效率各因素的权重集 W=(0.2,0.15,0.15,0.075,0.15,0.1,0.1,0.075),并建立起评价集 V={高,中,低}。

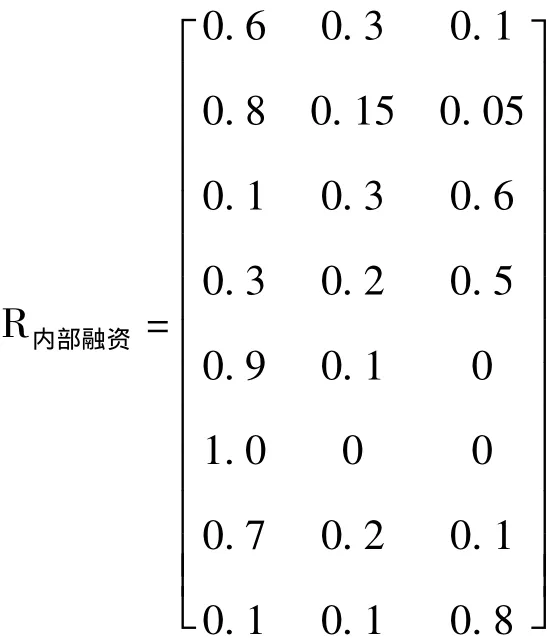

对因素集中各因素的评价,采用调查问卷法,对辽宁省近100户科技型小微企业融资效率进行实际调研,对任一单因素进行评价,得到单因素评价集Ri。比如请科技型小微企业对内部融资方式进行评价,从融资成本角度出发,如果有60%的认为融资效率高,30%认为融资效率中等,10%认为融资效率低,则可得融资成本评价集R1=(0.6,0.3,0.1),同理可得资金利用率评价集 R2=(0.8,0.15,0.05),融资时效性评价集 R3=(0.1,0.3,0.6),融资机制规范制度评价集 R4=(0.3,0.2,0.5),融资风险评价集 R5=(0.9,0.1,0),融资主体自由度 R6=(1.0,0,0),清偿能力 R7=(0.3,0.2,0.5),宏观经济环境R8=(0.1,0.1,0.8)。由此得出内部融资方式的单因素评价矩阵:

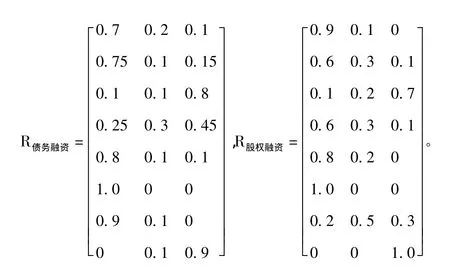

同理,可得到债务融资和股权融资的单因素评价矩阵,分别为:

根据之前已经确定的权重集 W=(0.2,0.15,0.15,0.075,0.15,0.1,0.1,0.075)。通过对已给定评价矩阵R及给定评价因素集的权重集W进行模糊合成,则可构建模糊综合评价模型即辽宁省科技型小微企业融资效率模糊综合评价模型B=W·R。

结合辽宁省科技型小微企业融资实际情况,通过运用模糊综合评价模型,对辽宁省科技型小微企业采用的内部融资、债务融资、股权融资方式的融资效率进行评价,得:

同 理 可 得,B债务融资=(0.59625,0.125,0.27875),B股权融资=(0.57,0.2125,0.2325)。

根据以上计算结构可得,在辽宁省科技型小微企业各融资方式中,针对内部的融资效率,有59%认为高,22.5%认为低,18.5%认为中等。同理,对债务融资的融资效率,59.625%认为高,27.875%认为低,12.5%认为中等。对股权融资的融资效率,57%认为高,23.25%认为低,21.25%认为中等。以此类推。根据最大隶属度原则,辽宁省科技型小微企业融资方式的效率排行为:债务融资>内部融资>股权融资。从整体上看,辽宁省科技型小微企业的融资效率普遍低下,成为严重限制辽宁省科技型小微企业的发展的突出问题。

三、辽宁省科技型小微企业融资效率提升对策研究

造成辽宁省科技型小微企业融资效率低下的原因有很多,有来自企业外部环境的限制,如金融信用体系不健全、政府扶持力度不够等。另外还有来自企业自身存在的管理问题导致的融资效率低下。本文从科技型小微企业自身管理问题的角度探讨导致这些企业融资效率低下的原因主要有以下几点:

1.企业生产能力分散,订单获取能力差。辽宁省科技型小微企业除了布局分散之外,自身生产能力偏低成为导致企业融资效率低下的重要原因。一些科技型小微企业,受到自身产能的限制,对于一些批量稍大的订单无法承接,导致大订单不敢接,小订单吃不饱的情况非常普遍。长期承接小订单又造成企业生产不连续、成本偏高等一系列问题,成为一种恶性循环。即便这些科技型小微企业获得了融资,但事实上这些融资的使用效率并不高,不但难以形成应有的利润,甚至有可能成为企业新的负担。

2.采购批量小导致的高成本经营。辽宁省科技型小微企业在原材料采购环节由于每次采购批量小,其订单往往不被原材料生产企业所接受。这些科技型小微企业通常情况下,只能通过中间商渠道获取原材料,因此这些科技型小微企业的原材料采购成本必然比大中型企业高,这不仅成为科技型小微企业无法和大中型企业竞争的重要原因,同样也导致了融资效率的下降。

3.技术研发力量薄弱,模仿型的技术研发无法获得竞争收益。目前辽省科技型小微企业在技术研发还处于各自为战状态,采用模仿型的技术研发模式,受企业实力限制,投入到研发环境中的资金支持很少,新产品的生命周期的极短。这就导致了这些科技型小微企业用于企业技术研发的融资无法有效地转化为生产力和利润,影响到企业融资效率的发挥。

4.企业信用等级低,融资难度大。目前,融资难成为限制科技型小微企业发展的瓶颈。大多数科技型小微企业由于其规模小,可抵押资产有限,很难从银行获得贷款。即便有一部分科技型小微企业能够获得银行贷款,但是贷款利率往往高于企业的利润率,于是导致了很多能够取得贷款的科技型小微企业无力偿还银行利息,沦为银行获利的工具。

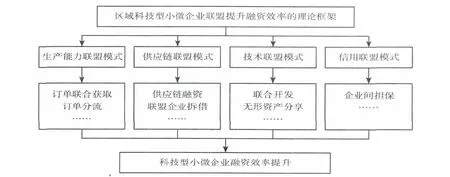

可见,辽宁省科技型小微企业往往只注重于企业内部的挖潜和改造,而忽视了合作企业之间的建设,各企业没有意识到他们之间的合作是利益共存的关系,解决辽宁省科技型小微企业的合作和联盟的意识是解决这些企业融资效率低下问题的关键。本文对于建立区域内科技型小微企业联盟的建议包括以下几点(见图1)。

首先,区域科技型小微企业联盟是建立科技型小微企业的生产能力联盟。通过生产能力联盟,科技型小微企业可以获得整体生产能力的提升。通过生产能力联盟,参与的科技型小微企业可以获得足够的订单以维持生产的连续性,确保企业产出量和生产效率的提高,这样不仅可以更容易地获得银行等融资机构的信任,同时可以提高所获融资的使用效率和盈利。

图1 区域科技型小微企业联盟提升融资效率的理论框架

其次,区域科技型小微企业联盟是建立科技型小微企业的供应链联盟。通过供应链联盟,科技型小微企业可以获得上下游企业的支持,例如联盟企业拆借或供应链融资,成为科技型小微企业新的融资渠道,这种新融资渠道与传统融资渠道相比,融资成本将更低,将有效提升科技型小微企业的融资效率。

再次,区域科技型小微企业联盟是建立科技型小微企业的技术联盟。通过技术联盟,科技型小微企业可以在企业产品的研发上体验到合作带来的好处。例如联合开发和无形资产共享,使联盟内的科技型小微企业以较低的投入获得企业技术能力和技术研发成果的共享,提升技术研发投入资金的使用效率。

最后,区域科技型小微企业联盟是建立科技型小微企业的信用联盟。通过信用联盟,科技型小微企业可以通过企业间相互担保的方式获得银行等金融机构的信赖,降低科技型小微企业获取银行贷款的难度。

四、结论

综上所述,在科技型小微企业融资效率低下的背景下,通过建立企业联盟的形式解决科技型小微企业融资效率偏低问题具有一定的可操作性。该种方式能够得以顺利实现的关键因素在于清晰认识到自身的缺陷以及摆脱原有各自为战的企业经营作风,这需要政府部门在积极引导工作以及科技型小微企业的配合工作上做出更大的努力。

[1]邵永同、陈淑珍:《基于DEA方法的我国上市生物医药企业融资效率实证研究》,载于《科技管理研究》2013年第2期,第174~178页。

[2]秦培刚、南灵:《基于DEA模型的房地产上市公司融资效率评价》,载于《财会通讯》2013年第2期,第16~17页。

[3]周颖、沙磊:《中小企业集合债券的关键特征对其融资效率影响的实证研究——对优化和推动中小企业集合债券产品的启示例》,载于《管理工程学报》2013年第1期,第185~190页。

[4]林宇、邱煜、高清平:《基于三阶段DEA的房地产公司债务融资效率研究》,载于《科研管理》2013年第8期,第147~156页。

[5]胡宗义、李鹏、刘亦文:《基于CCA-DEA的我国区域城市基础设施建设投融资效率及差异评价》,载于《软科学》2013年第4期,第11~17页。

[6]沈志远、高新才:《科技型小微企业融资能力评价及提升对策》,载于《科技进步与对策》2013年第12期,第133~136页。

[7]张玲、单丽娟:《辽宁省小微企业融资政策、实施效果评价及对策研究》,载于《经济研究参考》2013年第27期,第62~67页。

[8]朱新蓉、李虹含、杨英杰:《通货膨胀背景下科技型小微企业融资策略新思考》,载于《科技进步与对策》2013年第13期,第96~101页。

[9]罗仲伟、任国良、文春晖:《为什么小微企业融资缺口越来越大:一个理论分析》,载于《经济管理》2012年第9期,第53~60页。

[10]赵亚明、卫红江:《突破小微企业融资困境的对策探讨》,载于《经济纵横》2012年第11期,第56~59页。