我国货币市场基金对货币供应量影响的理论与实证分析

2014-10-15吴隽

吴隽

一、我国货币市场基金的发展现状

(一)货币市场基金的定义及主要类型

货币市场基金(简称MMF)是指投资于货币市场工具的开放式基金。货币市场基金的主要类型有场内“T+0”赎回型、交易型(货币ETF)、场外赎回型。其中,前两类都属于货币市场基金创新的产物,而通过支付宝、微信等网络方式申赎基金则是货币市场基金在申赎方式上的创新。“T+0”赎回型是指当天赎回货币市场基金,当日即可购买其他证券产品,次日即可取款,这也意味着收益达到定期存款的货币市场基金具有非常强的流动性,可与活期存款媲美。交易型货币市场基金实现了股票与货币市场基金的即时无缝对接,在二级市场可以直接买卖货币市场基金,操作流程、资金使用效率完全等同于股票。互联网基金则是充分利用了互联网方便快捷的特点,可以通过电脑或手机客户端直接申赎基金,操作简单易懂,申购金额低至1元。

(二)货币市场基金的发展情况

1.货币市场基金迎来历史性的发展机遇。2012年之前,除2008年外,货币市场基金资产净值始终处于3000亿元规模以下,而2012年末净值大涨94%逼近6000亿元,并于2013年再度发力冲至近7500亿元规模。伴随着货币市场基金的收益率不断走高、利率市场化的政策背景以及互联网金融的兴起,货币市场基金迎来了历史性的发展机遇。

2.货币市场基金已成为规模最大的基金品种。截至2014年3月末,我国境内91家基金管理公司旗下共发行货币市场基金110只,基金净值为14577.92亿元,是2012年末的两倍多,占公募基金净值比重的42.00%,比2012年末提高22.05个百分点。分类别看,开放式基金主要分为股票型、混合型、债券型、货币型和QDII。2012年末,净值最高的是股票型基金,货币型基金位列第二,净值为5717.28亿元。

二、货币市场基金对货币供应量影响的理论分析

(一)从货币供应量的层次来看,货币市场基金对三个层次的货币供应量均有影响

按照流动性将货币供应量分为三个层次,分别为流动中的现金M0、狭义货币供应量M1(M1=M0+单位活期存款)、广义的货币供应量M2(M2=M1+居民储蓄存款+企业定期存款+证券公司客户保证金+非存款类金融机构在存款类金融机构的存款+住房公积金存款)。对于M0,货币市场基金能够很大程度上满足人们对流动性的需求,同时还兼具安全性和盈利性,基金联名信用卡还具备支付功能,这使得人们尽量减少持有的现金数量,结果就是流通中现金减少。对于活期存款,目前活期存款利率是0.35%,货币市场基金的7天平均年化收益率达到4%以上,是活期存款利率的十几倍,也超过了一年期定期存款的利率。互联网基金的低门槛也为活期存款源源不断地转化为货币市场基金提供了方便。因此,货币市场基金对三个层次的货币供应量都会产生影响。

(二)从货币供给模型来看,存款准备金减少导致基础货币规模缩减

货币供给模型M=m*B=m*(C+R+Re),其中M是货币供应量,m是货币乘数,B是基础货币,C是现金,R是法定存款准备金,Re是超额存款准备金。正如前文所述,货币市场基金会降低人们对货币流动性的需求,现金持有量将减少,还会分流部分活期存款和定期存款。这使得商业银行的活期存款减少,计提的法定存款准备金和超额存款准备金也减少,即C、R、Re都减少,基础货币B也相应减少。在货币乘数保持不变的情况下,货币供应量M也随之减少。

(三)从央行对货币供应量的调控来看,弱化了法定存款准备金政策的效力

央行主要通过公开市场操作、再贴现和再贷款以及法定存款准备金这三大法宝来实现对货币供应量的调控。在公开市场业务上,由于货币市场基金的主要投资对象是货币市场工具,那么可能与央行购买债券、商票的行为一致,造成争购的局面。商业银行也可以选择将贴现票据卖给央行或是货币市场基金。央行通过公开市场业务和再贴现等手段影响基础货币,从而影响货币供应量的效力降低。货币市场基金吸引了不少银行存款,导致法定存款准备金缴存基数下降,影响央行法定存款准备金政策的效力。

三、货币市场基金对货币供应量影响的实证分析

我们使用向量自回归(VAR)模型对货币市场基金对货币供应量的影响进行实证分析。

(一)变量选取

由于货币市场基金单位净值均值为1元,且波动范围很小,可忽略不计,因此使用货币市场基金份额代表货币市场基金净值。货币供应量有三个层次,但M1和M2则更受关注。基于上述考虑,并兼顾数据的可获得性,我们选取2012年12月至2014年3月的货币市场基金份额、两个层次的货币供应量(M1和M2)的月度数据进行实证分析。货币市场基金份额数据来源于中国证券投资基金业协会网站,货币供应量数据来源于Wind资讯。

(二)平稳性检验

三个变量均为时间序列数据,对货币市场基金份额(HBJJ)、M1和M2分别进行平稳性检验。ADF检验是平稳性检验时通常采取的方法,使用AIC准则。检验结果表明:这三个变量非平稳,在经过一阶差分后平稳,因此,货币市场基金份额(HBJJ)、M1和M2为一阶单整序列。

(三)Johansen协整检验

协整关系是指两个及两个以上平稳时间序列之间具有一种长期稳定的均衡关系。同阶单整序列可以进行协整检验,我们将货币市场基金份额与货币供应量进行Johansen协整检验,检验结果表明,社会融资规模与货币供应量之间至少存在一个协整方程,三者之间存在协整关系。

(四)建立VAR模型

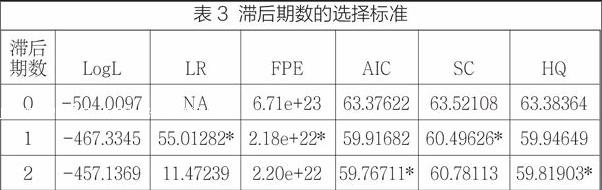

对三个变量的原序列在Eviews中建立VAR模型。根据VAR模型滞后期数的选择标准,遵循AIC和HQ准则,选择滞后期数为2。

为考察货币市场基金规模和货币供应量之间的动态关系,我们对其进行脉冲响应分析。将脉冲响应函数的追踪期数设置为十期,得到的脉冲响应曲线如图1所示。

首先分析货币市场基金规模对M1的影响。短期内M1继续上扬,在第2个月达到峰值,随后下降,在第3个月降为谷底,随后缓慢回升,4个月以后影响逐渐消失。这表明,货币市场基金的扰动在短时间内不会对M1造成冲击,但过一小段时间后影响将逐渐显现,对M1具有明显的替代作用。

再分析货币市场基金规模对M2的影响。短期内M2继续增长,第2个月时达到阶段性高点,然后经历小幅下降之后趋于稳定。这表明,货币市场基金的扰动对M2的影响程度较小。

(五)结论

实证分析的结果与理论分析基本一致。货币市场基金对现金和活期存款等表现出较强的替代性,因此在短期内对M1有负向作用,这是货币市场基金吸收社会闲散资金,部分现金及储蓄存款用于购买货币市场基金所致。货币市场基金对M2的影响程度较小。货币市场基金在一定程度上减少了储蓄存款和企业存款,但同时,货币市场基金也吸纳了部分未进入银行体系的社会闲散资金。货币市场基金将所募集的资金投放到货币市场中去,如银行间同业拆借市场,这部分资金在银行体系内部流动,最终通过银行贷款的形式流入到企业或个人,实现了新的存款创造,广义货币供应量M2增加。

(作者单位:中国人民银行南昌中心支行)

责任编辑:杨再梅