生命周期、并购模式与并购绩效的关系

——基于收购公司的视角

2014-10-10刘焰

刘焰

(华南师范大学经济与管理学院,广东广州 510006)

生命周期、并购模式与并购绩效的关系

——基于收购公司的视角

刘焰

(华南师范大学经济与管理学院,广东广州 510006)

公司并购有横向、纵向、混合三种基本模式。本文从产业生命周期和企业生命周期两个维度,分析当产业、企业处于不同生命周期阶段时,不同并购模式的绩效,检验生命周期假说。以财务指标为基础,应用主成份法建立模型,评价中国上市公司2007—2009年收购公司的并购绩效;选取增长率产业分类法判断产业生命周期;采用留存收益/股本比例法,判断企业生命周期。实证研究结果表明,当产业、企业都处于成长期时,横向并购绩效好;当产业、企业都处于成熟期时,纵向并购绩效好;当产业处于成长期,而企业处于成长和成熟期时,混合并购绩效好。

产业生命周期 企业生命周期 并购模式 并购绩效

企业并购有横向、纵向、混合并购三种基本模式。以往的相关研究,集中于并购模式与并购绩效的关系研究,研究结论各异。近年来,人们的相关研究视角加入了生命周期阶段的时间因素,因而研究从静态模式逐步过渡到动态模式。范从来、袁静(2002)从产业生命周期角度,分析产业处于不同生命周期阶段时,公司所采取的并购模式及其绩效,认为,公司所处产业的发展阶段(成长性、成熟性、衰退性)在很大程度上影响着不同类型并购的绩效,处于成长性行业的公司进行横向并购绩效相对最好;处于成熟性行业的公司进行纵向并购绩效相对最好;处于衰退性行业的公司进行横向并购的绩效最差。①范从来、袁静:《成长性、成熟性和衰退性产业上市公司并购绩效的实证分析》,载《中国工业经济》2002年第8期。于铁铭、高愈湘、张金鑫(2004)分析行业生命周期与企业并购类型的关系,发现无论处于生命周期何种阶段行业,并购类型以混合并购为主。②于铁铭、高愈汀、张金鑫:《行业生命周期与并购类型》,载《北京交通大学学报(社会科学版》2004年第12期。姚溢龙、越慧、王亮(2009)从企业生命周期的角度,研究不同并购类型的绩效,发现处于成长阶段的企业,横向并购绩效最优;处于成熟阶段的企业,纵向并购和混合并购的绩效总体优于横向并购;处于衰退阶段的企业,混合并购的绩效最优。③姚益龙、赵慧、王亮:《企业生命周期与并购类型关系的实证研究》,载《中大管理研究》2009年第4期。Sian Owen和Alfred Yawson(2010)研究企业生命周期与并购意愿、并购方式(协议并购或要约收购)、并购支付方式、并购宣告日后反常收益的关系,发现企业生命周期对并购意愿、并购方式、并购支付方式及并购宣告日后的反常收益都具有影响作用。④Sian Owen,Alfred Yawson.Corporate Life Cycle and M&A Activity.Journal of Banking and Finance,2010,34(2):427—440.

上述研究分别说明了行业生命周期、企业生命周期对并购模式和绩效的影响。事实上,产业生命周期和企业生命周期是同时、交互或叠加地发挥作用的。因而,本文从产业、企业生命周期两个维度,实证分析行业、企业生命周期处于不同阶段时,企业所采取的并购模式及其绩效,以期对企业动态选择合理的并购模式、并购条件与时机有所裨益。

一、产业、企业生命周期对并购模式、并购绩效的影响

(一)生命周期与并购类型假说

企业经营有横向规模经济、纵向产业整合及多元化经营三种基本模式,而产业成长依次经历初创期、成长期、成熟期、衰退期的生命周期过程。J.弗雷德·威斯通在《兼并、重组与公司控制》(1998)中指出,产业生命周期理论可以被作为一种框架,用来指示在产业发展的不同阶段三种不同类型的并购在什么时候可能会具备其发生的基础。这一说法被称为“产业生命周期理论与并购类型假说”。将这一假说再与企业生命周期理论相结合,研究在产业不同生命周期中,当企业处于不同的企业生命周期阶段时,三种不同类型的并购可能具备和发生的基础,则将产业生命周期理论与并购类型假说进一步深化,成为所谓的生命周期理论与并购类型假说。人们已经或试图从企业生命周期角度和产业生命周期角度对这种假说进行检验,而本文试图从产业、企业生命周期二维角度,探讨不同并购模式选择的条件和时机。

(二)西方企业并购历史线索及对生命周期与并购类型假说的映证

西方国家企业并购的历史,可以侧面说明产业、企业生命周期与企业并购模式的内在联系。产生于19世纪末的第一次企业并购浪潮,以横向并购为主要模式,它是工业化初期提高企业规模经济水平的必然选择,也使产业结构得以由自由竞争走向垄断。产生于20世纪20年代的并购浪潮以纵向并购为主要模式,它是工业化中期企业进一步聚集资本,巩固企业市场地位的必然要求,同时使产业结构纵向一体化。产生于二次大战后的第三次并购浪潮以混合并购为主要模式,并购主体为经过横向与纵向并购而实现了规模经济的企业,它们因在每一经营方向上都能实现规模经济,因而有能力进行混合并购,从而产生了一批大型跨国企业和巨无霸企业。也有一批规模实力弱小的企业,混合并购后业绩普遍不佳,其后纷纷剥离非核心业务,重新突出主业。

分析西方国家公司并购与产业发展的关系,可以总结出四点规律。

(1)产业处于成长阶段时,如果企业市场价值增长迅速,宜采取横向并购模式,充分利用已有的市场资源,实现规模经济,提高产业集中度。

(2)产业迅速扩张时,如果企业已具备相当规模,其首选的竞争战略是纵向并购,充分利用已有的市场资源和经济资源,巩固企业市场地位。

(3)产业进入成熟时期,产业市场空间开始下降时,如果企业实力雄厚,应富有远见地进行相关混合购并,开辟新的市场与产业领域,开始新一轮的生命周期。

(4)产业与企业都处于生命周期的衰退期时,对企业追加投资常常形成资金陷阱。此时的产业环境决定了企业没有必要进行横向、纵向并购,退出或清算也许是合理的选择。若企业此时内在实力仍有积存,也可进行混合并购,进入新的行业,开始新一轮企业生命周期。

本文以中国2007—2009年上市公司发生并购的企业为对象,分析并购企业所处产业、企业生命周期与并购模式、并购绩效的相关性,以对生命周期与并购模式假说进行检验。

二、研究设计

(一)相关指标设定及计量方法

1.产业生命周期判断指标的选择

对于产业生命周期阶段的划分,有行业内厂商数量和行业产出变化衡量法、销售收入增长率法、增长率产业分类法等。本文采用增长率产业分类法,将企业所处的各行业大致分为成长期行业、成熟期行业和衰退期行业三种。这种方法的核心思想是:比较产业在两个相邻时期的增长率与相应时期所有产业部门的增长率。如果该产业部门的增长率在两个时期都高于平均增长率,则为成长产业;如果在前一时期高于平均增长率,而在后一时期增长率逐渐低于平均增长率,则为成熟产业;如果两个相邻时期的增长率都低于平均增长率的话,则为衰退产业。如范从来、袁静,闵丹、韩立岩,于铁铭、高愈湘、张金鑫等,均采用产业增长率法。①范从来、袁静:《成长性、成熟性和衰退性产业上市公司并购绩效的实证分析》;闵丹、韩立岩:《市场结构、行业周期与资本结构——基于战略公司财务理论的分析》,载《管理世界》2008年第2期;于铁铭、高愈汀、张金鑫:《行业生命周期与并购类型》。本文沿用上述研究者的方法,将产业生命周期阶段划分为成长、成熟、衰退三阶段。所有产业部门的增长率以同期GDP增长率为标准。

2.企业生命周期判断指标的选择

对于企业生命周期阶段的划分,不同学者提出了不同观点和方法,具体有:第一,Grabowski&Mueller(1975),DeAngelo et al.(2006),Sian Owen&Alfred Yawson(2010)等采用的留存收益法/股本比例法。①Henry G.Grabowski,Dennis C.Mueller.Life-Cycle Effects on Corporate Returns on Retentions.The Review of Economics and Statistics,1975,57(4):400—409;H.DeAngelo,L.DeAngelo,R.M.Stultz.Dividend Policy and the Earned/Contributed Capital Mix:A Test of the Life-cycle Theory.Journal of Financial Economics,2006,81(6):227—254;Sian Owen&Alfred Yawson.Corporate Life Cycle and M&A Activity.Journal of Banking and Finance,2010,34(2):427—440.第二,Anthony和Ramesh等的综合打分法。②Anthony,Ramesh.Association between Accounting Performance Measures and Stock Prices.Journal of Accounting and Economics,1992,15(7):203—227.第三,Dickson(2007)等的现金流量法。③Dickson.Cash Flow Patterns as a Proxy for Firm Life Cycle.SSRN Working Paper,2007,1(12):1—18.第四,销售收入指标法。

本文沿袭Grabowski&Mueller的观点和DeAngelo et al.(2006)的方法,以留存收益/股本的比例作为衡量指标,将企业生命周期划分为成长、成熟、衰退三阶段,将样本企业按留存收益/股本比例依次分为低、中、高三类,三种类别的企业分别处于企业生命周期的成长阶段、成熟阶段、衰退阶段。

3.并购绩效变量

对于企业并购的绩效的界定,国外文献研究有不同的角度,但总体来看,并购绩效最终衡量的都是并购给企业带来的收益增加和成本节约。

并购绩效研究方法主要有:超常收益法、Tobin Q计量法、协同效应计量法、财务指标或相关指标综合计分法等。本文对于并购绩效的评价沿用李青原(2007)④李青原、王永海:《资产专用性、资产一体化与公司并购绩效的实证研》,载《经济评论》2007年第2期。采取的四项财务指标,再以主成份法建立综合绩效评价模型。选取四个财务指标为: G1:主营业务收入/总资产;G2:净利润/总资产;G3:每股经营现金流量;G4:净资产收益率。本文以此四指标建立指标体系,以主成份法,对2007—2009年发生并购的上市公司样本企业,将四个指标,按并购前一年、并购当年、并购后一年、并购后两年分别进行因子分析,构建一个综合评价函数,计算出各公司并购后不同年度的综合得分。

(二)数据来源与样本选取

本研究选用中国2007—2009年并购双方均为上市公司的企业发生并购事件为总样本,研究时根据以下标准对总样本进行了筛选与剔除:第一,剔除收购公司或目标公司为非上市公司的样本,收购公司不限于在中国深交所、上交所上市的发行A股和B股的上市公司,还包括在香港的上市公司,目标公司不限于在中国深交所、上交所上市的发行A股和B股的上市公司,还包括在香港、加拿大、澳大利亚的上市公司;第二,剔除收购公司为保险、证券、基金等非银行金融机构性质的并购事件;第三,如收购公司与目标公司之间发生多次并购行为,选择并购金额较大的一个样本,其他样本予以剔除;第四,并购公司四个财务指标中出现极端异常值的,将其设为0(本研究中,ST宝龙2008—2010年净资产收益率异常,设为0)。

经过筛选与剔除,最后用于研究的共182个观测样本。本研究数据来源于国泰安数据库及相关上市公司报表。

(三)实证检验步骤

第一,根据2007—2009年发生并购活动的收购公司和目标公司,判断并购采取的模式。

第二,判断样本收购公司所处的企业生命周期阶段。

第三,判断样本收购公司所属产业的产业生命周期阶段。

第四,选取样本收购公司连续四年的四个财务指标。将财务指标按公司并购前一年、并购当年、并购后一年、并购后两年分别做主成份分析,构建综合评价模型,计算各公司并购前一年、并购当年、并购后一年、并购后两年的综合绩效得分,并计算并购发生后各年综合绩效与并购前一年的差值。

第五,将样本分为横向并购、纵向并购、混合并购三类一级子样本;再将三个一级子样本分别按产业生命周期三阶段:成长期、成熟期、衰退期,分为九个二级子样本;再在九个二级样本下,按企业生命周期三阶段:成长期、成熟期、衰退期,分为27个三级子样本,考察在不同并购模式与产业生命周期、企业生命周期不同组合下的并购绩效。具体方法为:分别计算并购当年、并购后一年、并购后两年的综合绩效得分与并购前一年的综合绩效得分的差值,采取配对t检验的方法,计算并购后绩效差值的均值及其t检验值,从而分析并购模式、企业生命周期、产业生命周期对并购绩效的影响,为企业正确选择并购的方式与时机提供参考。

三、实证分析及结果

(一)样本公司并购模式的分类

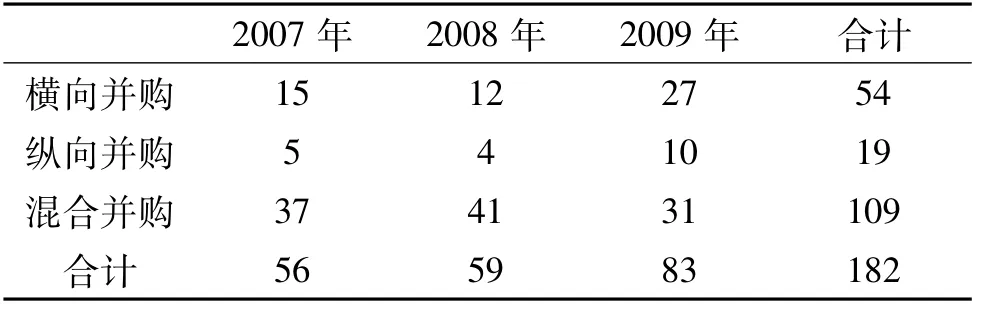

所谓并购模式,指企业并购所采取的是横向、纵向或混合并购的方式。本研究所涉及的样本公司并购模式与年代分布如表1所示。

表1 收购公司的并购模式及年度分布情况

由表1可见,在三种并购模式中,混合并购成为中国上市公司并购发生起数最多的一种并购方式。此外,2009年上市公司并购总数量较前两年有明显增加。

(二)样本公司所属企业生命周期的判断

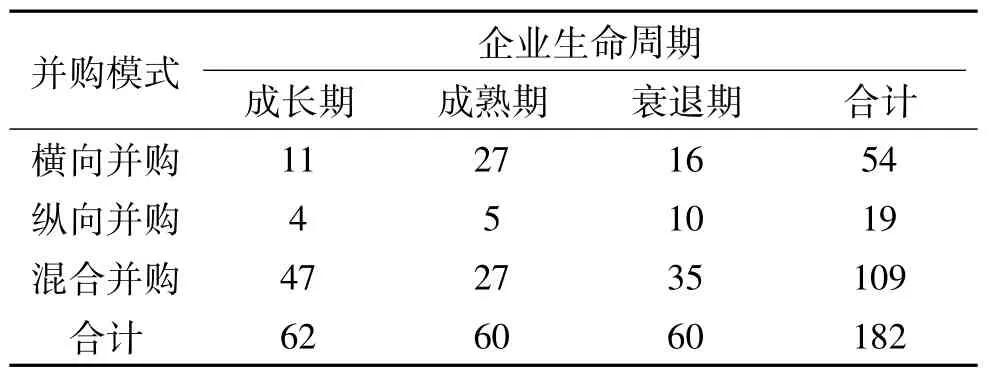

本文按并购前一年企业留存收益与股东权益的比值(RE/TE),由低到高,将企业划分为成长期企业、成熟期企业、衰退期企业三类。本文确定的样本企业生命周期阶段如表2所示。

表2 收购公司生命周期及并购模式

由表2可见,中国上市公司横向并购多发生于企业成熟期;纵向并购多发生于企业成熟和衰退期;混合并购则在企业成长期和衰退期发生较多。

(三)本研究所涉及的产业及其生命周期

为了便于数据查找和统计口径一致,本文仍根据2001年4月4日证监会颁布的《上市公司行业分类指引》,并参考国际行业分类标准和中国已有文献沿用的产业分类方法,将样本企业所属产业进行分类(见表3)。本文沿用增长率产业分类法,将上市公司所属的各行业分为成长、成熟、衰退三类行业。以1999—2005年和2006—2011年前后两个七年时间段为对象,以GDP年增长率为行业平均增长率,判断不同行业所处的生命周期阶段,具体如表3所示。

表3 收购公司所属产业及产业生命周期阶段分类

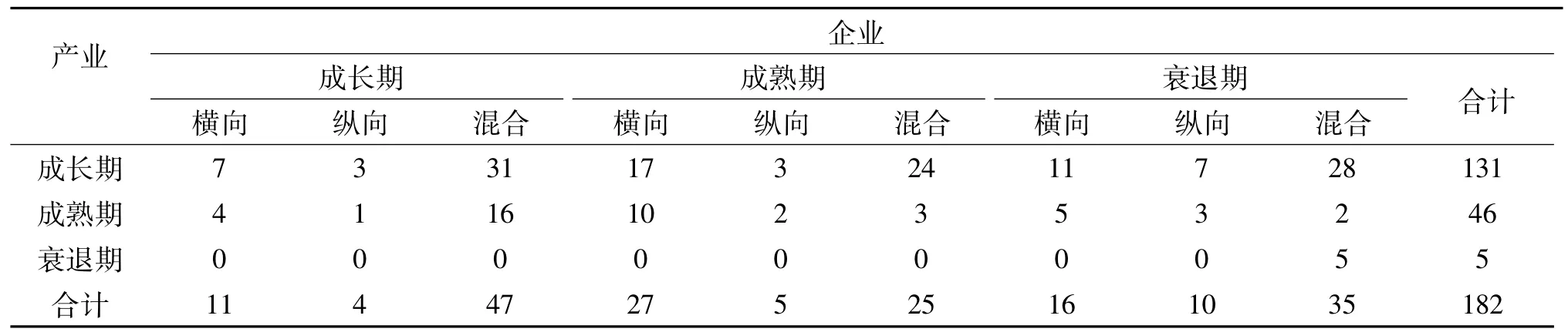

将并购公司所处企业生命周期、产业生命周期以及不同并购模式的样本企业数量进行统计归纳,具体如表4所示。

表4 处于企业、产业不同生命周期阶段及采取不同并购模式的企业数量

从表4可见,当产业处于成长期时,企业采取的最多并购模式是混合并购,其次是横向并购。如果此时企业处于衰退期,纵向并购数量增多;当产业处于成熟期时,混合并购与横向并购的数量相当。如果此时企业处于成熟或衰退期,则纵向并购数量有所增加;当产业处于衰退期时,企业并购数量很少,此时处于成长期和成熟期的企业未出现并购行为,处于衰退期的企业有混合并购行为发生。

从并购发生的行业看,中国上市公司主并方横向并购发生起数前三位的行业分别是:医药制造业、电器机械制造业(其中以家电制造业主)、房地产业与信息产业(并列),这些行业既包括成长性行业,也包括成熟性行业;纵向并购发生起数多的行业为采矿业、石油化工、交通运输,属于成熟性行业;混合并购发生起数前三位的是房地产业、医药业、信息服务业等现代服务业,属于成长性行业。

(四)本研究所涉及的并购绩效的计量

本文2007—2009年数据的 KMO测度检验Olkin均大于0.5,巴特利球体检验在0.01的显著性水平上拒绝相关系数矩阵为单位阵的假设。因此,本文运用SPSS(17.0)软件,以主成份法对样本公司并购前后各年的四个财务指标G1、G2、G3、G4,按公司并购前一年、并购当年、并购后一年、并购后两年分别进行主成份分析,提取四个公共因子Y1、Y2、Y3、Y4,再根据各因子得分和方差贡献率,得出四个综合得分函数,然后根据该四个函数式计算各样本公司并购前后相应年份的业绩综合得分。综合得分函数为:

并购前一年:F-1=1.419Y1+1.048Y2+ 0.940Y3+0.593Y4

并购当年:F0=1.363Y1+1.040Y2+0.861Y3+ 0.736Y4

并购后一年:F1=1.711Y1+1.010Y2+0.789Y3+0.490Y4

并购后两年:F2=1.380Y1+1.013Y2+0.970Y3+0.638Y4

(五)统计检验结果

1.横向并购模式下不同产业、企业生命周期对并购绩效的影响

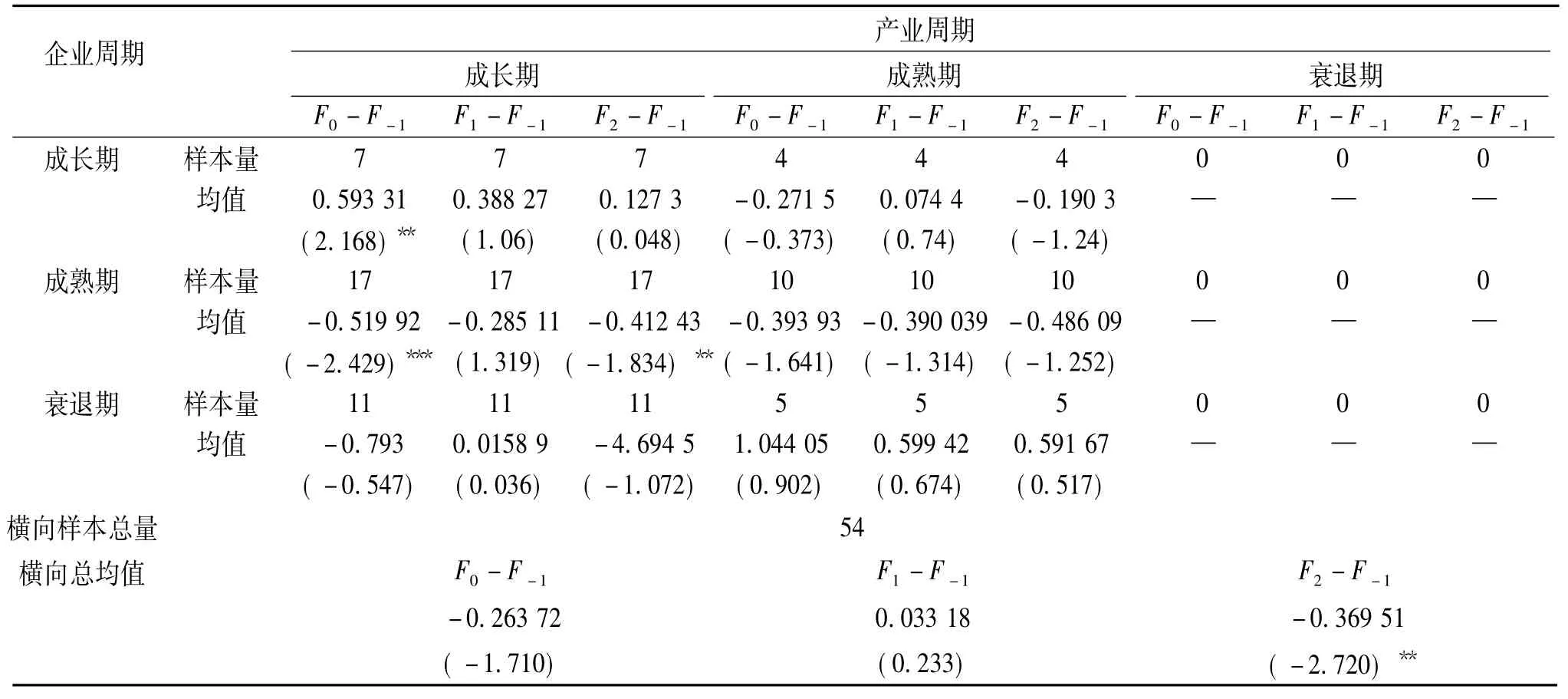

运用SPSS(17.0),对横向并购模式下,产业、企业处于不同生命周期时,并购前一年绩效与并购后各年与并购前一年绩效的差值进行配对双侧t检验,结果如表5所示。

由表5可见,就横向并购总体而言,并购当年与并购前一年相比,总体绩效有所下降,为0.263 72,后一年有所上升,为0.033 18,再后一年又有所下降,为-0.369 51。总体而言不尽如人意。

从并购企业所处的不同产业和企业生命周期阶段来看,理论上,横向并购模式适于在产业与企业都处于成长期时采用,一方面,此时的产业具有巨大的发展空间;另一方面,此时的企业内在实力在提升,有通过横向并购实现规模化发展的要求。

深入分析表5得知:当产业处于成长期时,若企业处于成长阶段,并购当年与并购前一年的绩效差异在10%的置信水平下显著,且连续几年并购绩效为正,这与生命周期假说相吻合,但有下降趋势;而企业处于成熟期时,并购绩效连续为负,且连年下降,此时并购当年与并购前一年绩效的差异在5%置信水平下显著,并购后两年与并购前一年绩效的差异在10%的置信水平下显著;当企业处于衰退期时,并购绩效总体为负,也呈下降趋势。

表5 横向并购:不同产业、企业生命周期并购样本的绩效差值的均值及检验

当产业处于成熟期时,若企业处于成长期,并购绩效总体为负,但有逐年转好的趋势;当企业也处于成熟期时,并购绩效总体为负,且逐年下降;当企业处于衰退期时,并购绩效总体为正,变动趋势总体向弱。

当产业处于衰退期时,产业中的横向并购样本为0,一方面,这与样本量有关;另一方面,说明处于衰退期的产业已无发展空间,企业没有必要进行横向并购,因而企业主动实施并购的行为少。这与生命周期理论相符合。

总体而言,横向并购模式下,产业、企业生命周期与并购绩效的关系与生命周期假说是相符的。由表5可见,横向并购绩效为正的情况有两种:第一,当产业与企业都处于成长期时,这与生命周期假说完全符合;第二,当产业处于成熟期,企业处于衰退期时,横向并购绩效也为正,可能的原因是产业还有发展空间,横向并购暂时取得规模经济效应,但综合绩效的变化趋势是逐年减弱的。

2.纵向并购模式下不同产业、企业生命周期对并购绩效的影响

运用SPSS(17.0),对纵向并购模式下产业、企业处于不同生命周期时,并购前一年绩效与并购后各年与并购前一年绩效的差值进行配对双侧t检验,检验结果如表6所示。

由表6可见,纵向并购绩效总体而言为负,并购当年为-0.871 93,后一年为-0.530 44,后两年为-0.663 91,后两年有所好转。

从产业和企业生命周期阶段的视角来看,理论上,适合采用纵向并购模式的时期为企业经过规模化发展,内在实力充足,进入成熟或由成熟转向衰退方向发展,而产业发展也进入成熟阶段,此时企业有必要纵向整合产业资源,进行纵向并购和相关混合并购,进一步巩固市场势力,控制上下游产业资源。

从表6看,当产业处于成长期时,若企业处于成长期,纵向并购绩效为负;当企业处于成熟期时,纵向并购绩效为负且呈逐年递增趋势;当企业处于衰退期时,纵向并购绩效各年均为负,并购绩效的差异较显著。上述结果与生命周期假说相吻合,此时理论上不适合采用纵向并购模式。

当产业处于成熟期时,若企业处于成长期,并购绩效总体为负,但逐年递减;企业处于成熟期时,并购当年绩效为负,但并不显著,为-0.308 09,此后各年均为正,且逐年上升;当企业处于衰退期时,纵向并购绩效为正,总体变化趋为上升。上述结果与生命周期假说是相符的。

表6 纵向并购模式下不同产业、企业生命周期并购样本的绩效差值的均值及检验

当产业处于衰退期时,产业中的纵向并购样本为0,同样,这一方面与样本量有关,另一方面,说明产业处于衰退期时企业主动实施的并购行为少,这与生命周期理论相符合。

总体而言,纵向并购模式下,产业、企业生命周期与并购绩效的关系与生命周期假说是相符的。并购绩效总体为正的情况有两种:第一,当产业与企业都处于成熟期时,这与生命周期假说完全符合,此时合适的并购模式是纵向和相关混合并购;第二,当产业处于成熟期,企业处于衰退期时,纵向并购绩效也为正。此时企业虽处于衰退阶段,但如果内在实力仍有积存,纵向整合产业资源或相关混合并购都是合理的选择。

3.混合并购模式下不同产业、企业生命周期对并购绩效的影响

运用SPSS(17.0),对混合并购模式下,产业、企业处于不同生命周期时,并购前一年绩效与并购后各年与并购前一年绩效的差值进行配对双侧t检验,具体检验结果如表7所示。

表7 混合并购模式下不同产业、企业生命周期并购样本的绩效的差值的均值及检验

由表7可见,混合并购绩效总体而言为正,并购当年为10.204 80,后一年为2.618 45,后两年为2.538 26,并购当年绩效显著,但其后呈大幅下降趋势。

从产业和企业生命周期阶段的视角来看,理论上,混合并购应是经过了横向规模化发展和纵向整合产业资源的企业,扩大企业规模、进一步整合产业资源,延伸企业生命周期的行为。在此基础上进行的混合并购,能使企业在每个经营方向上实现规模经济,从而造就了一批巨型企业。如世界500强企业,95%以上是多元化经营企业,其之所以成功,就是因为它们在每个经营方向上都实现了规模经济。因而,适合进行混合并购的时期,应是产业和企业都已成熟,或刚刚由成熟向衰退过渡的时期,产业发展空间有限,但企业内在实力尚充足。

从表7看,当产业处于成长期时,若企业处于成长期,混合并购绩效为正,且各年相对稳定,并购当年与并购前一年绩效的差异在10%水平下显著。这种情况与生命周期假说不甚吻合。企业处于成熟期时,并购当年绩效很好,为15.320 83,但后两年下降显著,为2.533 5和3.868 9;当企业处于衰退期时,并购绩效各年均为负,且较平稳。并购后一年和后两年的绩效与并购前一年的绩效差异均在5%水平下显著。这一阶段的混合并购绩效与生命周期假说不甚吻合。

当产业处于成熟期时,若企业处于成长期,混合并购绩效总体为负;而企业处于成熟期时,混合并购各年的绩效都是正值;若企业处于衰退期,并购绩效在0上下浮动。上述结果与生命周期假说基本相符,此时产业成长空间不太大,企业若具备一定的内在实力,纵向并购与相关混合并购,都是重整企业资源的合理选择。

当产业处于衰退期时,由于样本量原因及衰退期产业的现实状况,企业处于成长期与成熟期的样本量均为0,企业处于衰退期的混合并购样本有5个,并购绩效均为正,这与生命周期假说基本吻合,当产业与企业都处于衰退期时,内在实力仍有留存的企业,通过混合并购退出产业,也可能重新开始一轮企业生命周期。

总体而言,混合并购模式下,产业、企业生命周期与并购绩效的关系与生命周期假说是基本相符的。理论上,企业适于采用混合并购模式的阶段是产业、企业都处于成熟期或企业虽衰退,但仍保留一定的内在实力,这可以解释表7中产业、企业都处于成熟期或产业、企业都处于衰退期时,企业混合并购绩效各年都为正的情形。但表7中,混合并购绩效都为正的情况还有两种:产业处于成长期时,企业处于成长期或成熟期。其中,产业、企业都处于成长期时,混合并购绩效最好,总体综合得分值最大,且绩效逐年上升。可以解释的原因是,由于中国上市公司混合并购行为频率高数量大,而“保壳效应”“配股效应”等现象也大量存在,在成长性行业和企业中,这种保壳行为更为普遍,因而有可能导致成长性行业和企业混合并购的报表业绩好,但这种推论有待今后进一步实证检验。

四、结 论

1.中国上市公司并购后综合绩效总体而言不尽如人意,这与李青原(2007)、范从来等(2002)的研究结论相一致。

2.横向、纵向、混合三种并购模式中,横向并购后综合绩效在0上下波动,总体较平稳;纵向并购后综合绩效总体为负,但呈逐年好转趋势;混合并购后综合绩效总体为正,但呈逐年下降趋势。

3.横向并购样本中,并购模式、产业、企业生命周期与并购绩效的关系与生命周期假说总体是相符的。在本研究中,当产业与企业都处于成长期时,并购绩效为正且较稳定;但是,当产业处于成熟期,企业处于衰退期时,横向并购绩效也为正,可能的原因是产业还有发展空间,横向并购暂时取得规模经济效应,但综合绩效的变化趋势是逐年减弱的。

4.纵向并购样本中,并购模式、产业、企业生命周期与并购绩效的关系与生命周期假说是相符的。本研究中,并购绩效总体为正的情况有两种:第一,当产业与企业都处于成熟期时;第二,当产业处于成熟期,企业处于衰退期时,此时产业发展空间不大,而企业内在实力仍有积存,因而纵向并购绩效较好。

5.混合并购样本中,并购模式、产业、企业生命周期与并购绩效的关系与生命周期假说基本相符。本研究中,混合并购绩效为正的情形有四种:第一,产业、企业都处于成熟期;第二,产业、企业都处于衰退期,此时若企业内在实力还较充足,通过混合并购进入新的行业,不失为合理选择。上述两种情形与生命周期假说基本相符。但是,第三种情形,即产业、企业都处于成长期时,混合并购绩效也好。这种现象,有待进一步实证分析与检验。

【责任编辑:于尚艳】

F276.7

A

1000-5455(2014)04-0100-08

刘焰(1966—),女,湖北武汉人,华南师范大学经济与管理学院副教授。

广东省自然科学基金项目“广东省企业并购模式选择研究——基于生命周期的视角”(10151063101000021)

2014-05-25