A股上市公司ST风险预警

——基于KMV模型的大样本经验实证

2014-10-10陈延林

陈延林,吴 晓

(华南师范大学经济与管理学院,广东广州 510006)

A股上市公司ST风险预警

——基于KMV模型的大样本经验实证

陈延林,吴 晓

(华南师范大学经济与管理学院,广东广州 510006)

针对中国上市公司股权结构的特殊性,修正KMV模型中股权市值计算和违约点设定方法,以2010—2011年所有A股上市公司为样本,运用修正的KMV模型对ST公司和非ST公司信用风险进行评价和预测,建立合适的财务困境预警线。大样本下的实证研究表明,修正后的KMV模型至少可以提前两年对上市公司的财务困境进行有效预警。

KMV模型 上市公司 财务困境 预警 大样本

一、相关研究

关于企业信用风险的研究在世界上是一个被广泛关注的课题,其中企业信用违约概率(PD)的度量与评估是信用风险评估模型中的主要输入变量之一,也是巴赛尔新资本协议内部评级法(IBB)的关键内容。国外随着研究的日益深入,经历了从定性分析到定量分析,从静态分析到动态实时监控,已形成完善的违约概率度量与预警理论。一般传统的违约概率度量与预测主要是以公司财务比率为变量来预测公司未来经营状况从而确定信用违约概率。早期代表性研究是William Beaver的单一比率模型,即以单个财务比率来预测公司信用违约概率。①这为以后研究公司财务预警开拓了新的思路。但单一变量无法全面反映公司状况,甚至比率指标之间也存在矛盾。于是,第二阶段中出现了以多个财务比率作为变量的多元变量模型,代表性有Altman的多元Z-Score模型和Ohlson的Logit回归方法等。其中Altman以营运资本率、留存收益率、税前资本报酬率、负债率和负债周转率作为变量,通过对这五个变量的加权,得出一个能判断公司财务危机的概率值,即Z值。②Ohlson引入逻辑回归方法,即根据多元变量模型确定Z值,以此推导出企业财务危机的条件概率。③J.A.Ohlson.Financial Ratios and the Probabililistic Prediction of Bankruptcy.Journal of Accounting Research,1980(4): 109—131.随着计算机技术的进步,以数理统计和计算机技术为基础的第三阶段模型出现了。其中代表性的有人工神经元网络模型,它属于非线性模型,具有高度并行计算的能力、自学和纠错能力。综上这些模型主要是对财务比率指标进行分类,从中总结规律,建立模型,但这样缺少理论依据,也难以体现更细微、更快速的变化,对于现代要达到实时监控的目的更是力不从心。所以,随着信息革命与统计科学的发展,新的违约概率测度和预测理论渐渐占据了主流,许多定量的估值模型甚至已经开始了商业应用。这方面有J.P摩根公司创建的,Credit Metric模型、CSFP公司的 Credit Risk+模型、Mckinsey公司的 Credit Portfolio View模型和KMV公司的KMV模型。④管七海、冯宗宪:《信用违约概率测试研究:文献综述与比较》,载《世界经济》2004年第11期。其中,Credit Metrics模型利用信用评级所评信用级别

①W.H.Beaver.Financial Ratios as Predictors of Failure,Empirical Research in Accounting:Selected Studies.Supplement to Accounting Research,1966,4:71—111.②E.I.Altman.Financial Ratios:Discriminant Analysis and the Prediction of Corporate Bankruptcy.Journal of Finance,1968,22(4):589—609.估计出信用级别转移概率,并在此基础上利用不同等级下贷款的远期利率折现出贷款的现值。然后按贷款市值分布呈正态分布的假设来计算该贷款的不同置信水平下的VAR值,从而得出贷款的预期损失。Credit Risk+模型将保险精算学的框架用于债券/贷款组合,只考虑违约风险,并假设贷款组合中单项贷款的违约概率分布服从泊松分布。在此条件下将贷款组合分解成具有相同风险暴露的各组,计算出各组的违约概率和损失大小可以得出不同组的损失分布,然后将所有分组的损失加总即为贷款组合的损失分布。Credit Portfolio View模型是一种风险测量的多因子模型。它将违约概率看成是一系列宏观经济变量如失业率、利率、经济增长率等的函数,通过蒙特卡罗模拟技术模拟周期性因素的冲击来估计一个国家某一个行业内公司的违约概率和信用转移概率变化情况,进而评估信用风险。KMV模型通过分析上市公司股价波动,参照公司资本结构,以期权定价理论为基础来预测股权公开交易公司的违约概率。KMV模型是以股票市场数据和公司财务数据为基础,运用现代公司金融和期权理论的结构性模型度量和预测公司未来违约概率。模型中既有财务数据,又有市场实时交易数据,更能全面准确实时反映上市公司信用状况,因此应用最为广泛。

国内对信用违约概率研究仍处于起步状态,基本上是沿用国外学者的模式。传统的财务指标预警理论方面,如陈静以27家ST公司和27家非ST公司进行单变量和二类线性判别分析,认为资产负债率、流动比率、资产收益率和净资产收益率四项指标对公司财务危机预警能力较强;①陈静:《上市公司财务恶化预测的实证分析》,载《会计研究》1999年第4期。张鸣与程涛运用Logit回归法分别构建了财务指标预警模型和综合预警模型,研究表明在前一年预警中财务指标模型预期效果较好,而在前二、三年中,综合模型效果较好;②张鸣、程涛:《上市公司动态财务预警的实证研究》,载《财经研究》2005年第1期。庞素琳利用神经网络技术为中国商业银行120家借款企业建立了信用风险评价模型③庞素琳:《概率神经网络信用评价模型及预警研究》,载《系统工程理论与实践》2005年第5期。,虽然模型对测试样本分类的准确率很低,仅为69.77%,但作为一种方法上的探讨,神经网络模型仍不失其研究价值。现代违约概率测度和预测理论中,KMV模型不要求有效市场假设,同时对数据的要求仅涉及一些公开的公司股价和基本财务数据。这些先天性的优势使它更适用于中国这样的新兴市场,因此在国内对于现代违约概率的研究主要着重于KMV模型。程鹏、吴冲锋首先介绍了KMV模型,以沪深股市15家上市公司为例,提出可以用KMV模型中的“违约距离”对中国上市公司进行分析的思想;④程鹏、吴冲锋:《上市公司信用状况分析新方法》,载《系统工程理论方法应用》2002年第6期。鲁炜等人利用中国股市数据,初步运用期权理论得出了适应中国市场的σA和σE的关系函数;⑤鲁炜、赵恒衍、刘冀云:《KMV模型关系函数推测及其在中国股市的验证》,载《运筹与管理》2003年第6期。易丹辉、吴建民将研究样本扩大到沪深30家公司,提出应根据中国实际情况对KMV模型进行修正,如违约点的选取等;⑥易丹辉、吴建民:《上市公司信用风险计量研究》,载《统计与信息论坛》2004年第11期。马若微以沪深所有上市公司为研究对象,认为KMV模型对中国上市公司财务预警具有明显优势;⑦马若微:《KMV模型运用于中国上市公司财务困境预警的实证检验》,载《数理统计与管理》2006年第9期。孙小琰、沈悦将KMV模型对中国流通股和流通受限股的实际情况作了修正,并用修正后的模型对部分样本公司进行了实证检验,认为KMV模型适用于中国证券市场;⑧孙小琰、沈悦:《基于KMV模型的我国上市公司价值评估实证研究》,载《管理工程学报》2008年第22期。夏红芳和刘博分别对KMV模型中违约距离进行了修正,通过比较不同假设下不同违约距离公式找出了适合中国证券市场的违约距离修正公式;⑨夏红芳:《商业银行信用风险度量与管理研究》第62—64页,南京航空航天大学博士学位论文,2007年;刘博:《基于KMV模型对中国上市公司的信用风险进行度量的实证分析》。吴文静将KMV模型应用于不同地区上市公司的信用风险比较,证明KMV模型适用于进行不同地区企业信用风险比较;⑩吴文静:《基于KMV模型的不同地区上市公司信用风险的比较分析》,第30—46页,浙江工商大学硕士学位论文,2010年。范昊祎、蔡万科将KMV模型应用于中国债券市场,发现利用KMV模型能提前发现信用评级将被调高或调低的债券主体,从而为债券投资提供建议;(11)范昊祎、蔡万科:《KMV模型度量信用风险的有效性与应用研究——基于中国债券市场的实证分析》,载《生产力研究》2011年第7期。魏萌将KMV模型中的PFM模型应用于非上市公司的实证研究中,构建了基于KMV及其延伸模型对上市公司和非上市公司银行信贷风险度量和预警的完整框架。①魏萌:《基于KMV和PFM模型的公司贷款信用风险预警研究》,载《管理学家》2013年第3期。

从上述对KMV模型在中国的应用研究可以看出,国内对于KMV模型的研究经历了从早期的简单介绍、个别样本检验,到就中国资本市场的特殊性对KMV模型进行局部修正和少量样本检验,再到将修正后的KMV模型运用到其他领域(如债券市场)的过程。由于涉及所有中国上市公司的相关数据巨大,几乎所有研究都局限于随机抽取少量样本对修正后的KMV模型有效性进行检验,而KMV模型对于中国所有上市公司是否同样适用仍存在疑虑。鉴于以上考虑,本文将调整KMV模型中股权市值计算方法和违约点设定,以2010—2011两年所有A股上市公司数据为样本,研究KMV模型对中国上市公司违约概率度量和预警的能力。

二、KMV模型框架

(一)KMV模型

1973年,Black和Sholes提出了著名的期权定价理论,1974年,Merton将期权定价运用于风险贷款和证券估价,以此来衡量公司违约风险,这种思想构成了KMV模型的理论基础。KMV公司开发的KMV模型按照Merton的假设,将公司股权看做以公司资产为标的的欧式看涨期权,其中公司债务面值为执行价格,公司的债务期限为期权期限。债务到期时;当公司资产的市场价值高于一定水平(违约点Default Point)时,公司选择不违约,相当于执行了看涨期权;当公司资产的市场价值低于该水平时,公司就会违约,即不执行看涨期权。于是理论上可以利用公司股票市值、股价波动率、借贷时限、负债的账面价值以及无风险利率五个变量,借助Black-Scholes-Merton期权定价公式,由伊藤引理得出公司股权价值波动率σE与公司资产价值波动率 σA的关系式,如公式(1)(2),最终通过Matlab软件进行迭代法计算得到公司资产的价值VA和波动率σA。通过选择适当的违约点,可以对公司未来违约情况进行预测。

为了建立不同信用程度公司的违约概率基数,KMV模型引入一关键变量——违约距离(Distance to Default,DD),即公司价值的现值与违约点之差除以公司价值的标准差,并假定有相同违约距离的公司具有相同的违约风险,违约距离越大说明公司到期偿还债务的能力越强,其违约概率越小,该公司的信用风险越小;反之,该值越小。刘博2010年将违约距离分为三种情况考量,他假设资产价值满足对数正态分布,认为在KMV模型中引入连续回报率这个模型比较适合中国国情,灵敏度和预测能力相对较好,②刘博:《基于KMV模型对中国上市公司的信用风险进行度量的实证分析》。因此本文采用这一结论,公式为:

其中,表示期初的资产价值,μ是资产的连续回报率,其他符号同前。最后,KMV公司通过大量统计数据建立包含众多公司的违约数据库,统计具有相同违约距离的公司的实际违约概率,以此作为这类违约距离公司的预期违约率EDF(Expected Default Frequency)。如此便建立了公司违约距离与预期违约率的对应关系,从而一旦计算出个别公司的违约距离,便可得到基于实际统计的预期违约概率EDF。

(二)模型修正及参数设定

KMV公司开发的KMV模型是一种前瞻性的动态模型,能够较好应用于国外公司,得到令人满意的预测效果。但由于中国与国外资本市场存在差异,KMV模型并不能套用于中国情况。第一,不同于国外,中国上市公司股权结构分为上市流通股和流通受限股两种,其中流通受限股没有确切的市场价格,因此在计算公司股权价值时需要对流通受限股定价。第二,对于违约点的选取,KMV公司通过对国外大量公司研究将违约点定为公司流动债务加上长期债务价值一半。但中国公司情况是否如此,并不得而知,因此中国公司违约点的确定需要修正。第三,中国信用体系尚未建立,企业历史违约数据缺乏,无法将违约距离转化为预期违约率。对于这一点,也需要对KMV模型作出修正。而且自从《企业破产法》颁布至今还没有一家上市公司破产的案例,用破产来界定中国上市公司财务危机是不恰当的。考虑到中国被特殊处理(ST)的上市公司是指对连续两年亏损或一年巨亏的公司,这可以作为界定财务危机的标志。

1.股权价值

关于非流通定价问题,国内学者一般采用“以每股净资产计算流通受限股价格”,另有孙小琰、沈悦2008年选取国有股拍卖样本,以上市公司每股净资产、流通股市价等变量对拍卖价进行回归得出流通受限股价方程,①孙小琰、沈悦:《基于KMV模型的我国上市公司价值评估实证研究》。不足的是仅2003—2004年期间37个样本,时间较2010年也久远,不能作为参考。为了更准确回归得出非流通股价方程,同时考虑到样本数不足的情况,为了增加更多样本数,本文选取2008年到2013年6月期间53家国有股上市公司共88次转让交易数据,对影响流通受限股拍卖价格的因素进行分析。选取变量有:流通股市价(stock P)、每股净资产(equity PS)、每股收益(EPS)、净资产收益率(ROE)和资产负债率(level)。

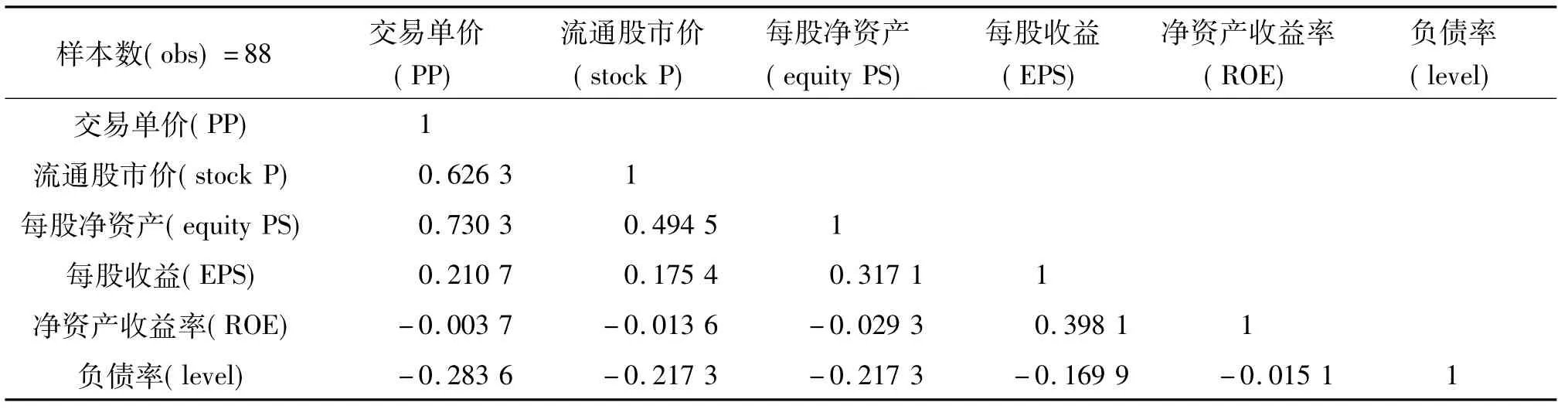

首先通过相关系数对因变量和自变量及之间关系来判断自变量对因变量的影响权重,同时通过方差膨胀因子(VIF)粗略判断自变量之间是否存在多重共线问题。一般而言,如果变量间相关系数r大于0.8时,方差膨胀因子(VIF)会达到5,导致两变量间多重共线的可能性较大。本文对87个交易样本进行相关系数比较,结果如表1所示。

表1 相关分析结果

表2 拍卖价(PP)对流通股价(stock P)、每股净资产(equity PS)、资产负债率(level)、净资产收益率(ROE)、每股收益(EPS)的回归分析

根据表1粗略分析,自变量间多重共线问题很小。因为变量间量纲不同,无法直接放在一起参与回归。考虑到各变量变动幅度较大,为了保留各变量变动幅度,将各变量进行均值化无量纲处理,公式为:

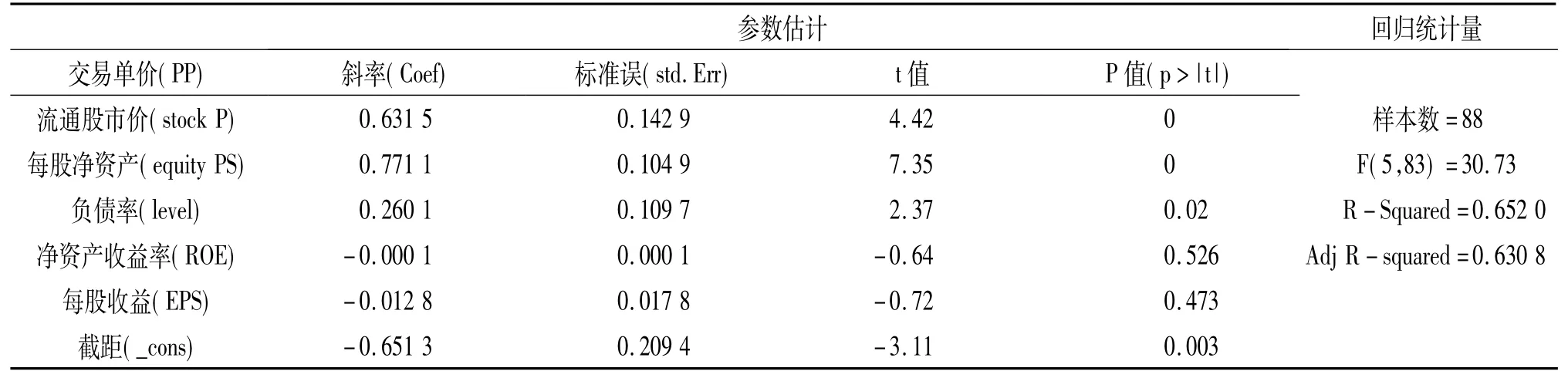

以无量纲化后的拍卖价(PP)为因变量对其余5个无量纲化后的自变量进行回归,显著性水平取0.05,如表2所示。其中自变量ROE和EPS没有通过显著性检验,故剔除。而对于自变量level,回归出的拟合系数为正与其负相关性的经济意义相左,同样舍去。最终剩下自变量stock P和equity PS。再对拍卖价进行回归,得到如表3所示的结果。该模型F检验值幅度明显,调整拟合优度为0.617 5,较之前的拟合优度下降并不多,且能较好解释变量之间关系,各自变量系数也通过t检验。

表3 拍卖价(PP)对流通股价(stock P)、每股净资产(equity PS)的回归分析

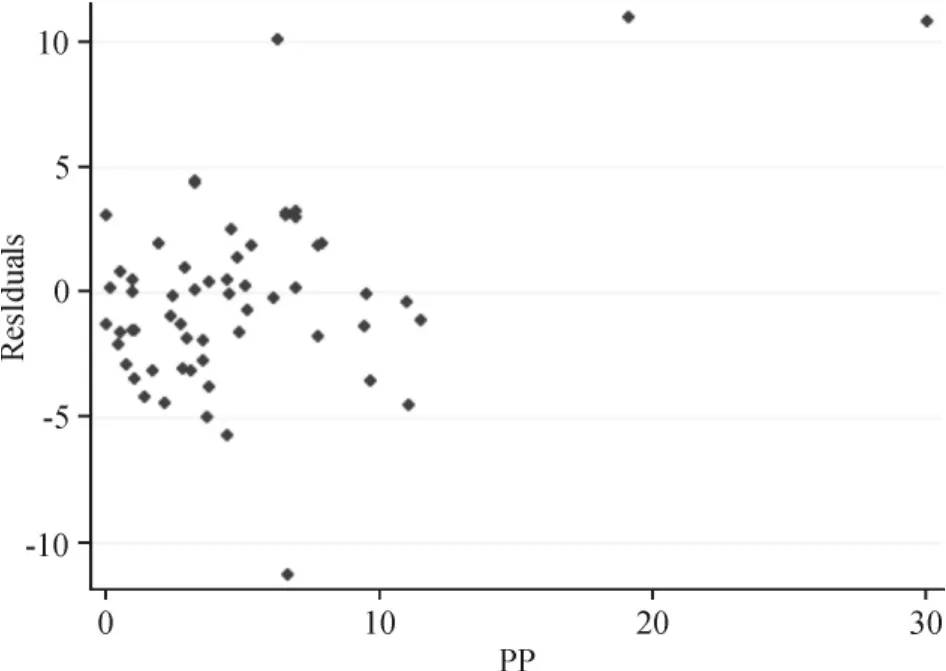

模型中样本虽然时间跨度较大,但并未涉及时间变量,因此仍然看做截面数据。由此仅判断模型中的异方差问题。以回归中残差对回归拟合值作图,如图1所示,发现随着拟合值的变化,残差在可接受的范围内波动,基本可以忽略异方差对回归结果的影响。因此,回归函数可表示为:

流通受限股价格P=-0.281+0.665stock P+ 0.615equity PS

图1 回归中残差对拟合值的标绘

综上所述,可以得出:上市公司股权市场价值=流通股市场价值+流通受限股市场价值=年平均收盘价×流通股股数+流通受限股价×流通受限股股数。

2.股权价值波动率

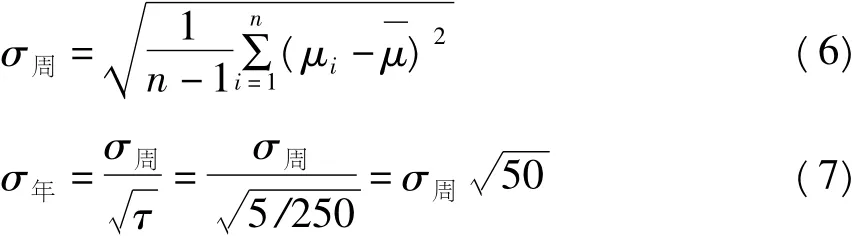

Black-Scholes-Merton期权定价公式中假定股票价格变动过程为标准布朗运动,由标准布朗运动结合伊藤引理公理,推导出金融资产收益率服从对数正态分布。①F.Black,M.Scholes.The Pricing of Options and Corporate Liabilities.Journal of Political Economy,1973,(8):637-659.国内大多数这方面研究仍然以这种假设为前提,因此也假设上市公司股票价格服从对数正态分布,采用历史波动率估算法,则公司股票收益周波动率和年波动率分别为:

3.债务期限和无风险利率

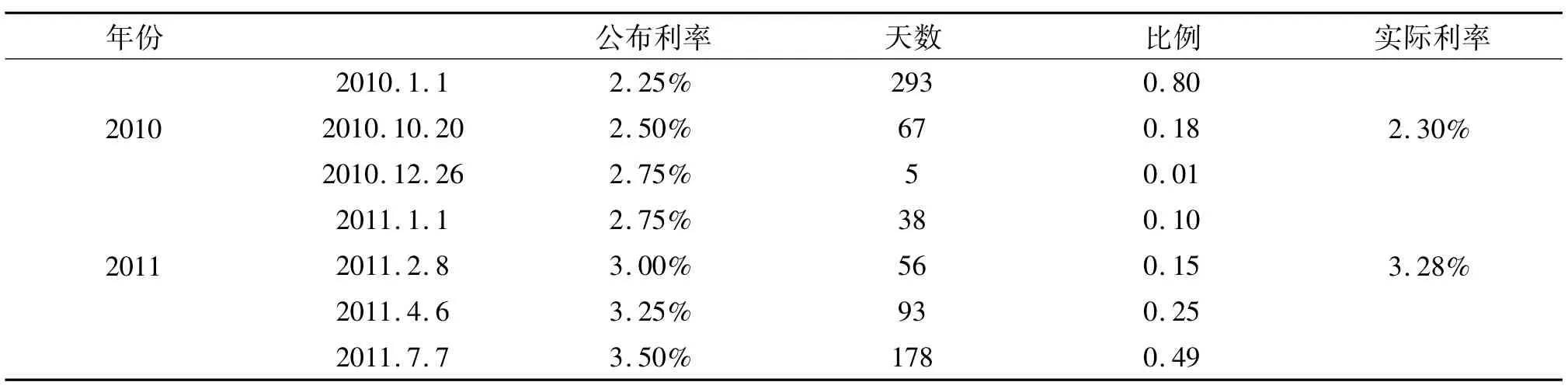

本文计算量很大,为简便起见,设定债务期限为一年,即T=1。由于2010—2011年央行公布的一年期定期整存整取利率变化频繁,因此以该年中不同利率存在天数的加权平均数为该年的实际无风险利率。如表4所示,2010年共发生三次利率调整,因此实际利率r=0.8×2.25%+0.18×2.5% +0.01×2.75%=2.30%。

4.违约点的确定

KMV公司根据国外数据研究得出,违约点DPT =STD+0.5LTD(STD为短期负债;LTD为长期负债)。但由于中国资本市场的特殊性,尚无法通过统计数据得到适合的违约点,因此本文设置了三个违约点DPT1、DPT2和DPT3,其中DPT1=STD; DPT2=STD+0.5LTD;DPT3=STD+0.75LTD②张玲、杨贞柿、陈收:《KMV模型在上市公司信用风险评价中的应用研究》,载《系统工程》2004年第11期。。通过对三种违约点得到的三种违约距离(DD1、DD2、DD3)进行验证,选取最适合的违约点。

三、实证研究设计

(一)样本选择及数据来源

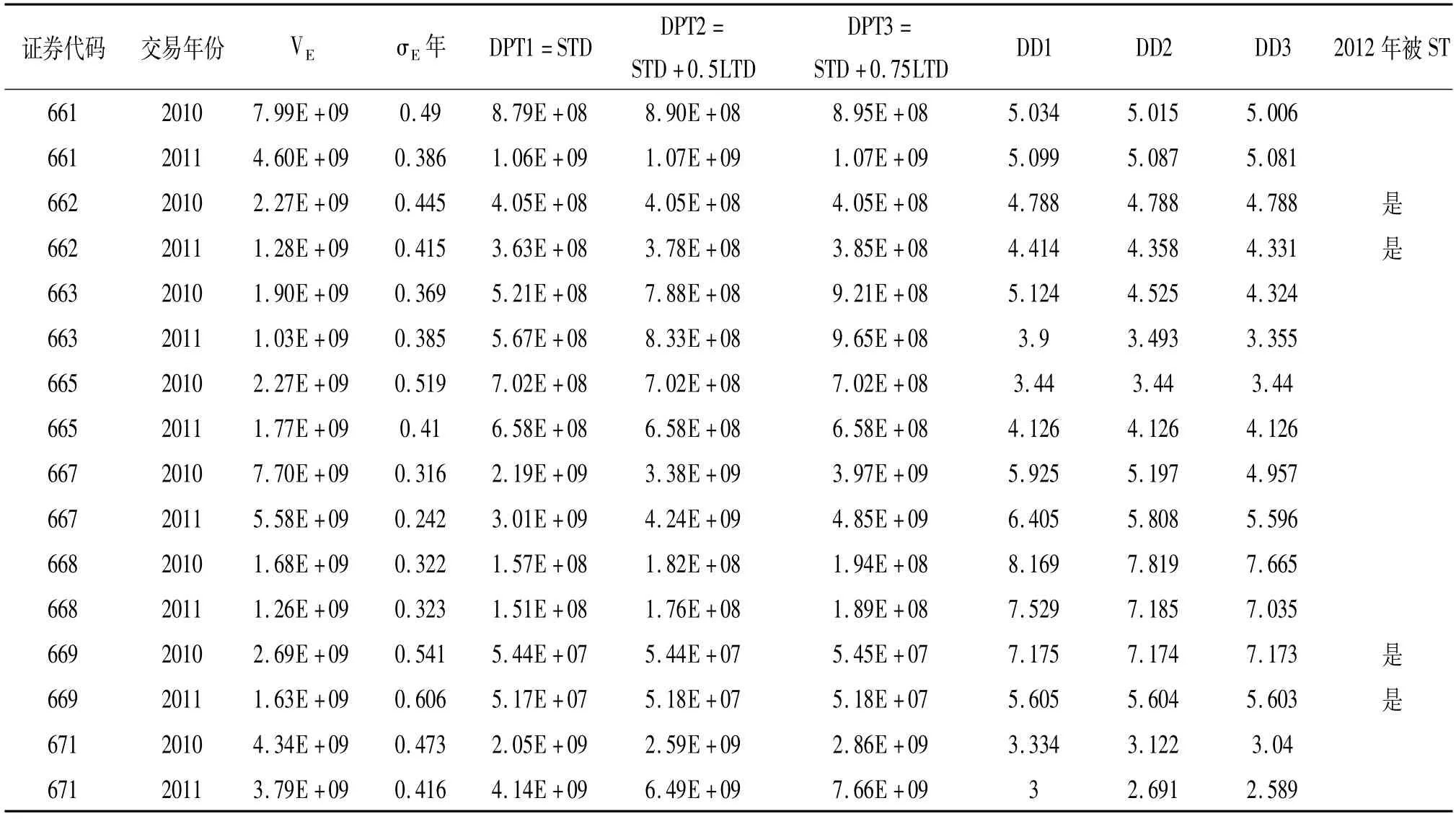

本文选取2010年以前在沪深两市挂牌的所有A股上市公司2010—2011年的市场和财务数据作为考察对象进行实证研究,样本分为ST公司(2012年被ST的公司)和非ST公司两部分。为保证结果的客观性和有效性,按如下原则进行筛选:(1)剔除同时发行B股或H股的上市公司;(2)因为金融保险类公司负债经营特征与非金融保险类公司存在较大差异,故剔除金融保险类公司。经过筛选,得到2010年有1 493个样本,其中39家公司2012年被ST;2011年有1 496个样本,其中39家公司2012年被ST。表5为部分数据节选。本文数据来自国泰安(GTA)数据库和东方财富通股票分析软件,数据处理通过Excel 2003、Matlab 7.0和Stata 11.0完成。

表4 一年期定期存款利率变动

表5 KMV模型样本数据节选

(二)实证结果与分析

1.上市公司信用风险识别

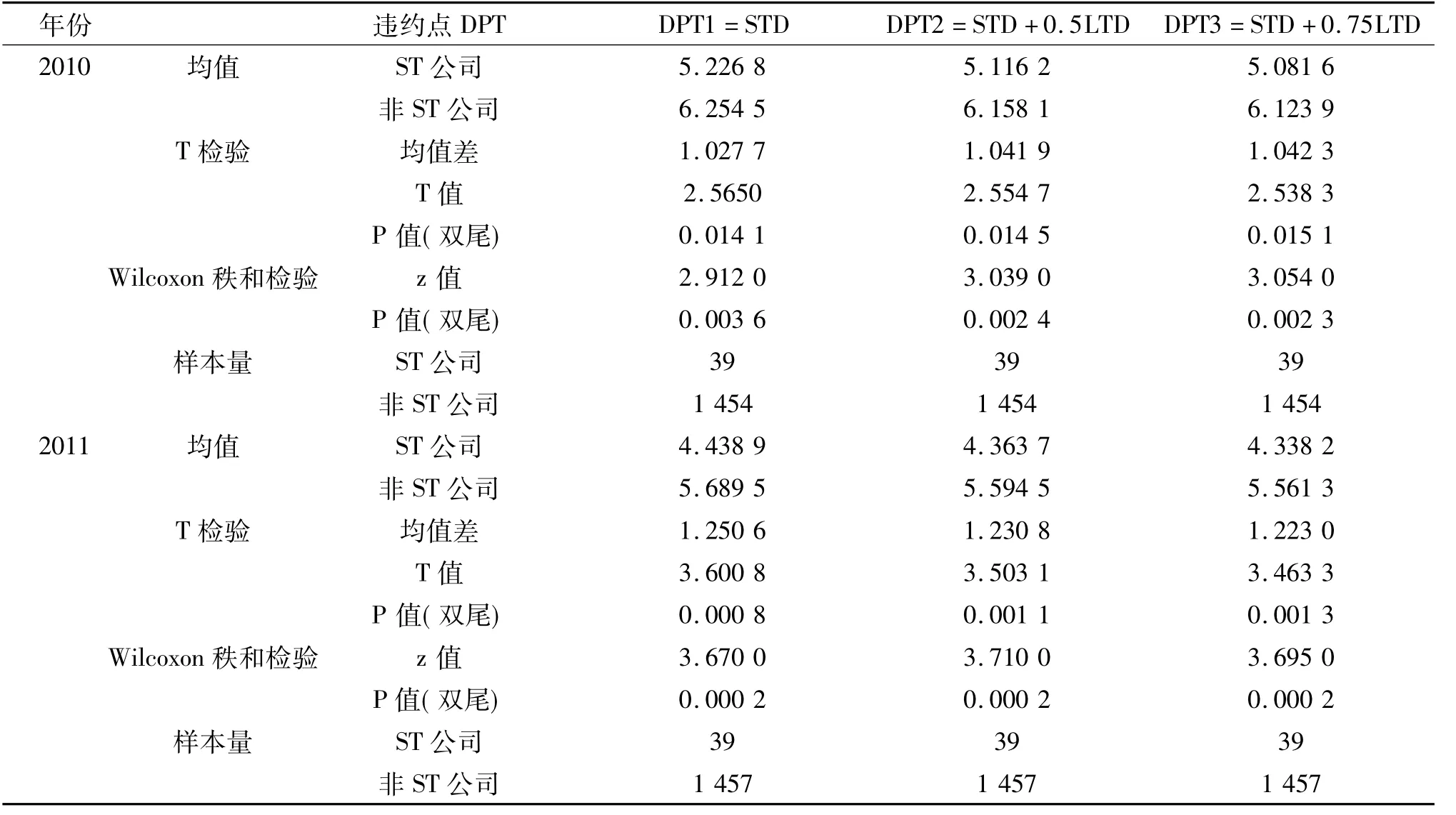

将上市公司分为ST和非ST公司两组,通过对两组数据作独立样本违约距离均值T检验和Wilcoxon秩和检验,可以检验模型对上市公司信用风险的识别能力。通过表6发现,上市公司被ST的前一年(2011年)和前两年(2010年),三种不同违约点情况下非ST公司的违约距离均值明显大于ST公司,而且在α=0.05显著水平下,ST和非ST公司组违约距离均值差是显著的。同样,Wilcoxon秩和检验也表明,在2010年和2011年,三种不同违约点的ST和非ST公司组的违约距离中值差在α= 0.05显著水平下是显著的。而且,从上市公司被ST的前两年(2010年)到前一年(2011年)中,两类公司违约距离均值差有逐渐增大的趋势,这在一定程度上反映了ST公司信用状况变坏的趋势。综上分析说明,在中国资本市场中,ST与非ST公司整体上的信用风险存在显著性差异,而运用调整后的KMV模型能够在上市公司被ST前两年识别出两类不同的上市公司,具有较强的整体信用风险识别能力。

表6 违约距离均值T检验和Wilcoxon秩和检验

2.上市公司信用风险预警

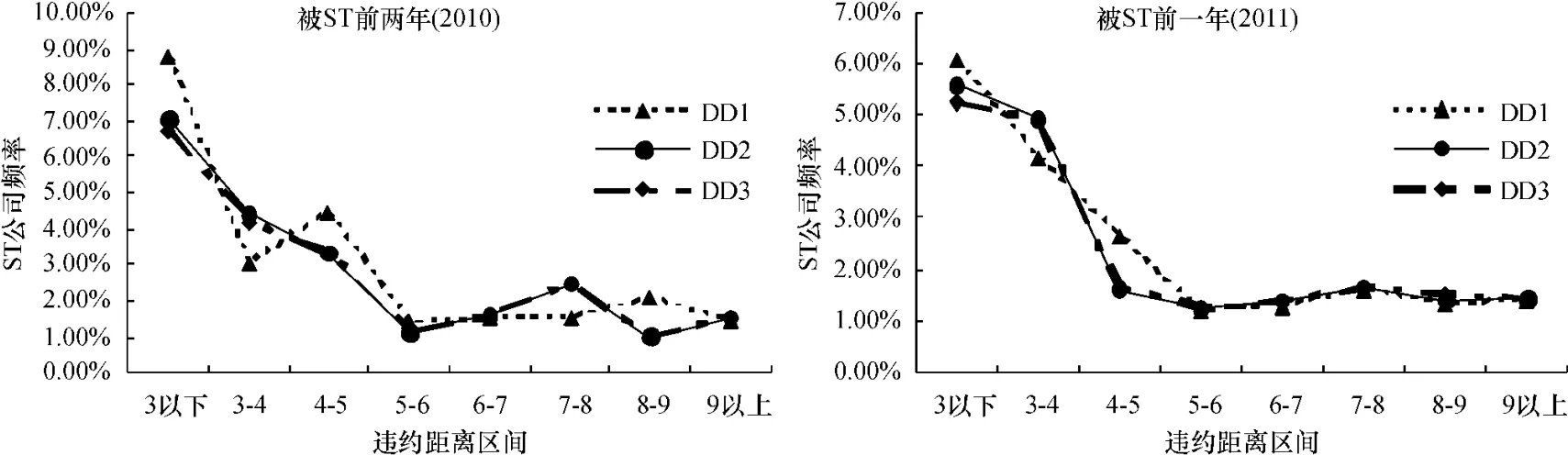

通过KMV模型可以计算得到上市公司距违约的相对距离,但由于中国信用违约统计数据不足,尚无法像国外那样根据历史违约数据建立违约距离(DD)与预期违约率(EDF)之间的函数关系,而通过计算理论上的违约率来代替实际违约率又会因为较大偏差而使最终预测结果没有意义。因此本文尝试对所有上市公司违约距离从小到大排序,统计各个违约距离区间上ST公司的出现概率(如图2所示),将恰当的违约距离区间设置为信用风险预警线,借此方法形成粗略的信用风险预警工具。

图2 ST公司频率分布

从图2大致可以看出,违约距离越小,ST公司出现的概率越高,这与KMV理论基础是一致的。就违约点的设定来看,在违约距离较小时,随着长期负债在违约点中权重越来越小(从DPT3到DPT1),模型对上市公司信用识别能力越来越强。当违约点值DPT=流动负债时(即图中DD1线),ST公司出现的概率达到最高。这说明,在中国上市公司中,当出现财务危机时,一般面临较大的短期债务偿还压力,而长期债务压力却不大。分析其中原因,可能是发生财务危机时,短期负债更容易让公司产生现金流压力,导致资金链紧张,而只要公司盈利能力尚可,长期负债并不会导致严重的财务危机。

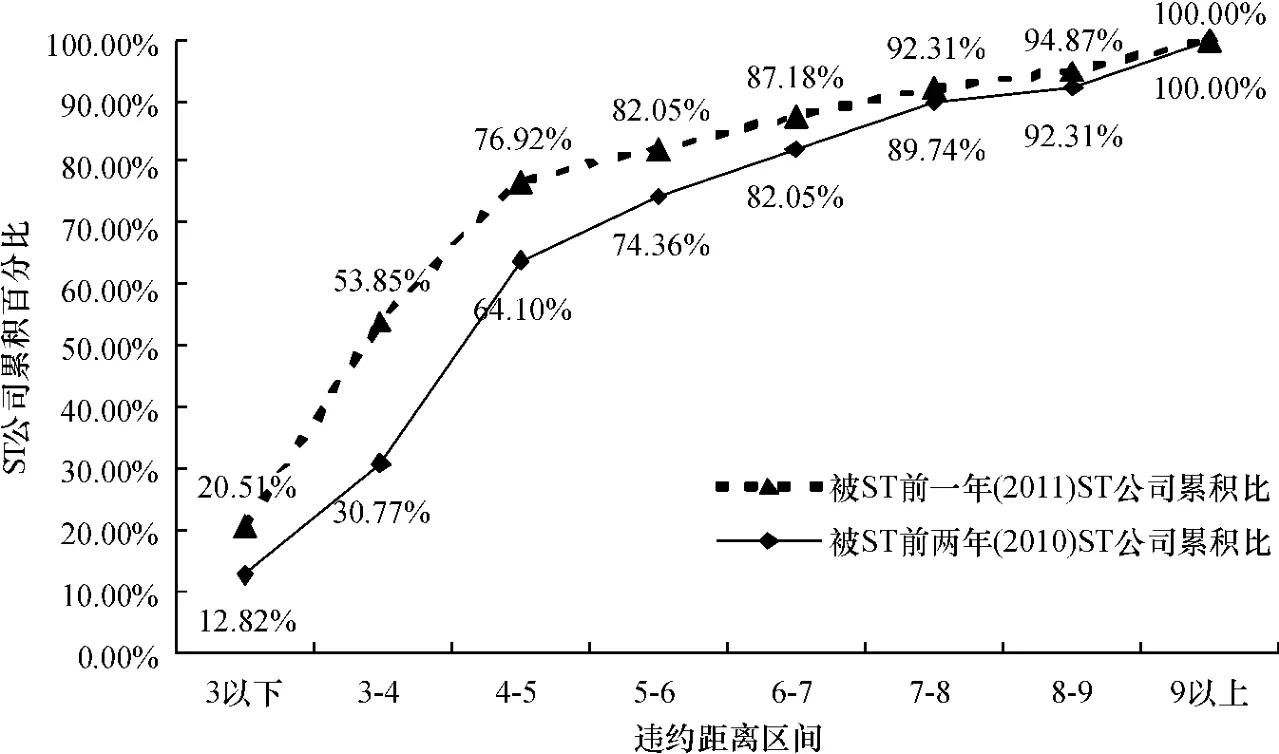

另外,为了设置恰当的信用风险预警线,同时考虑到相对所有上市公司样本中ST公司样本极少的现实(如2011年1 496家上市公司中只有39家ST公司样本),用“ST公司累积比”(某给定违约距离区间上ST公司出现数占所有ST公司的累积百分比)代替“ST概率”,提取被ST前一年(2011)和前两年(2010)中DD1部分数据,如图3所示。由图3可以看出,被ST前一年(2011)模型对上市公司信用风险的预警能力强于被ST前两年(2010)的模型。这也说明了,随着时间向被ST年(2012)临近,ST公司的信用风险在逐年增大,模型的识别能力也在逐年增强。

图3 ST公司累积分布

从图3的统计还可以发现,随着违约距离增大,ST公司累积百分比增速加快,在违约距离4—5的区间时达到最大,此后增速便开始减慢。于是,设定违约距离DD=5为一级信用危机预警线,DD =6为二级信用危机预警线。由图3可以看出,低于一级预警线时(DD=5),被ST前一年可以预测出76.92%的ST公司,即使被ST前两年也可以预测出64.10%的ST公司。当低于二级预警线时(DD=6),这一数值分别可达到 82.05%和74.36%。对于一家有足够数据支持的上市公司,可以作出一个实时变动的DD曲线,并以此预测在第一年和第二年后出现信用危机的概率。

四、结论与展望

考虑到中国上市公司股权结构和市场经济的特殊性,本文以中国2010年以前上市的A股公司2010—2011年数据为样本,结合中国实际修正KMV模型后,将其运用于对中国上市公司进行财务困境的识别和预警。

对KMV模型的修正方面,首先考虑到中国上市公司中存在流通股和流通受限股,并不能简单将股票价格与总股本相乘确定股权价值,本文收集了2008年到2013年上半年期间国有股拍卖数据,回归得出流通受限股拍卖价与公司财务数据间的回归方程,从而解决了上市公司股权价值计算问题。其次,对于违约点的确定,本文讨论了三种违约点值下不同违约距离对识别上市公司信用风险能力的影响。当公司的违约点等于其流动负债时,修正后的KMV模型对上市公司财务困境具有最强的识别能力。第三,由于中国关于公司信用违约的历史统计数据严重不足,尚且无法将违约距离转化为预期违约率。因此,本文将ST公司出现概率与违约距离对应起来,以此设置出适当的信用风险预警线,并借此对上市公司财务困境进行识别和预警。

研究证实,修正后的KMV模型能够在上市公司被ST前两年识别出信用状况好与差的两类上市公司,具有较强的整体信用风险识别能力。对于上市公司信用预警,当上市公司违约距离低于一级预警线(DD=5)时,被ST前一年可以预测出76.92%的ST公司,即使被 ST前两年也可以预测出64.10%的ST公司。当低于二级预警线时(DD= 6),这一数值分别可达到82.05%和74.36%。

本文不足之处在于,没有考虑公司资产价值和波动率、违约距离对无风险利率和违约点的敏感度,另外违约点的选择只有三个,也可能存在其他比例的最佳违约点。另外,KMV模型仅涉及上市公司研究,由于非上市公司不存在公开的股票交易和财务数据,对于其信用状况的考察还有很大难度,这将是进一步研究的内容。

【责任编辑:于尚艳】

F276.6;F224

A

1000-5455(2014)04-0092-08

陈延林(1964—),女,湖南新田人,经济学博士,华南师范大学经济与管理学院副教授。

2013-10-12