论油污应属巨灾保险承保对象

2014-09-19何丽新柳冰玲

何丽新,柳冰玲

(厦门大学法学院,福建厦门 361005)

论油污应属巨灾保险承保对象

何丽新,柳冰玲

(厦门大学法学院,福建厦门 361005)

油污符合巨灾保险承保对象所具有的损失发生巨大性、风险发生概率低、风险预测难度大和风险难以分散的识别标准,应属于巨灾保险承保对象。油污巨灾保险具有公共产品属性、石油利益的获得者具有广泛性、侵权损害赔偿责任呈现社会化分担趋势,故政府应当作为油污巨灾保险的投保人。将油污纳入巨灾保险体系中,有助于丰富油污保险类型,构建油污巨灾保险与普通油污保险二元并列的局面,以社会力量督促石油行业提高安全生产力度,并达到弥补普通油污保险、油污基金、政府救济等其他油污灾后救济制度缺陷的目标。

油污;巨灾保险;承保对象

随着科技进步和时代发展,人类对自然的开发、利用步伐不断加快,有“工业血脉”之称的石油在为人类生活、社会稳定创造福祉的同时,相伴产生的油污问题不容小觑。2010年4月20日夜间,墨西哥湾“深水地平线”石油钻井平台爆炸,截至2012年12月,大约还有339英里油污海岸线处于评估或清理状态中。[1]有资料统计,相关的清污费用、生态恢复补偿、民事赔偿、刑事罚款等赔付总额预计630多亿美元。[2]但该项目已投保损失合计大致在14亿美元到35亿美元之间,[3]保险赔付与实际损失相去甚远。渔民、旅游行业经营者、航运业主等油污受害人的损失难以得到补偿,受污染区域的生态、经济、社会秩序也因救济不到位、不及时而陷于瘫痪状态。此前,恐怖主义尚未列入美国巨灾保险计划,2001年“9·11”事件发生后,保险公司最终赔付了约220亿美元,[4]美国保险市场受到巨大冲击。此后,美国政府立即出台了航空战争风险保险计划和恐怖主义风险保险法案,将上述人为巨灾纳入联邦巨灾保险项目,以解决普通保险受客观投、承保能力限制的缺陷。巨灾保险是针对巨灾性风险设立的保险险种,可以有效分散自然、人为巨灾风险,补偿其所造成的灾难性损失。那么,油污是否可以纳入巨灾保险承保对象之中,以发挥巨灾保险在重大灾害救济中迅速、充分、有效的补偿作用?

一、巨灾保险承保对象的识别标准

巨灾保险是指对发生概率低但导致损失严重的巨大风险性事件进行承保管理和后备补偿的特别险种。其主要特征表现为:(1)非营利性。保险公司承保巨灾保险不以营利为目的,而在于贯彻国家政策,以保险形式分散巨灾风险;(2)巨灾性。巨灾保险仅承保巨灾风险,一般性风险事件不属于巨灾保险的承保对象,但可由其他保险险种进行承保;(3)政府主导性。政府在其间发挥主导力量,包括作为巨灾保险的直接投保人、提供财政补贴、提供再保险等;(4)基本保障性。巨灾保险主要目的在于稳定社会生产、生活秩序,其非营利性特点决定保险赔付难以达成圆满状态,因此保险合同约定的赔偿额度一般限于恢复生产、生活的基本需要。

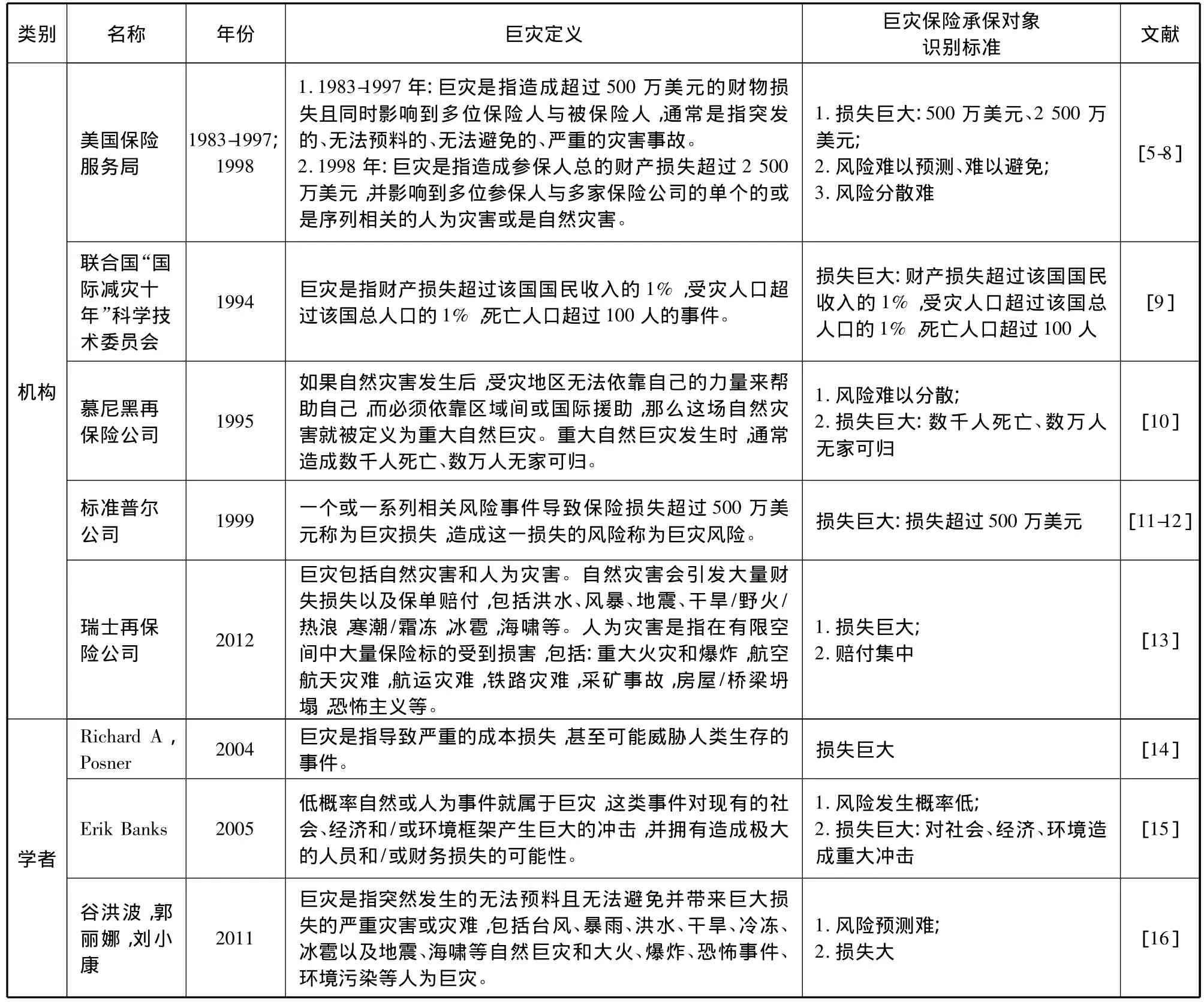

关于巨灾保险承保对象的标准,保险实务界和理论界并未形成一致意见。综合国内外权威观点,关于巨灾保险承保对象的识别标准大致形成一些认识,如表1所示。

表1 关于巨灾保险承保对象识别标准的观点

上述定义从定性或定量的角度对巨灾保险承保对象识别标准进行了认定。理论上,由于保险承保的是风险,故巨灾保险是指在预先设计的风险等级标准下,对超过一定金额、数量的人身、财产损失进行损失补偿的社会机制,因此损失结果与保险承保与否并不能建立完全的一一对应关系。但实践中巨灾风险因历史数据积累、保险精算技术等障碍,在界定其作为巨灾保险的承保对象时往往只能从各地实际经济能力出发,以损失水平替代风险划分。故巨灾保险承保对象标准在定量上具有时间、空间上的不确定性。因此,以宏观、定性视角把握巨灾保险承保对象识别标准更具普遍适用性价值。笔者认为,综合上述巨灾保险理论与实务观点,从巨灾保险基础理论出发,损失发生巨大性、风险发生概率低、预测难度大以及风险难以分散是识别巨灾保险承保对象的四大标准。

(一)损失发生巨大性

巨灾保险的风险暴露单位相互间不独立,呈现高度的正相关性,容易造成同一时间段大范围、大量风险单位共发损失,形成次生灾害或灾害链。如洪水会引发泥水流,地震伴生海啸、滑坡、石油泄露、核辐射泄露等。据瑞士再保险公司(Swiss Re)在2013年Sigma报告中的统计数据,2012年巨灾造成全球14 000人死亡,经济损失1 860亿美元。[13]巨灾最直接、有形的表现是使受灾区遭受巨大的经济损失,常常是数以亿计美元的损失规模,[17]一旦发生,会造成大面积财物受损、人员伤亡,并对受灾区及附近区域的人口、经济、生态造成恶劣影响,甚至引发经济倒退、社会危机,对灾民造成长期心理伤害,引发系列社会问题。因此,巨灾保险承保对象具有损失发生上的巨大性特征。

(二)风险发生概率低

因为巨灾保险的承保对象为达到预定风险级别、造成最低程度损失之上的灾害,非任何自然与人为灾害都可纳入其中。因此,达到相应标准的洪水、地震、飓风、干旱等巨灾的发生概率很低,可能几年一次甚至几十年一次,特别是在具体到某个国家、地区的情况下。据统计,全球每年大概发生地震500万次,其中绝大多数都是人体无感觉的轻微地震,7级以上地震每年仅10余次,而8级以上特大地震每年不到1次。[18]因此,与机动车第三者责任险等普通保险相比,巨灾保险承保对象风险发生概率低。

(三)风险预测难度大

一般风险发生次数多,拥有广泛的统计资料作为精算基础,可预测性较强。如机动车责任保险和人寿保险分别以机动车辆具体资料、交通事故发生频率和详实强大的生命表作为基础,而巨灾保险由于发生概率低、损失波动大、缺乏规律性、历史积累性差,缺少值得信赖的预测值,无论是基于自然原因亦或人为原因发生的巨灾,其发生时间、频率都存在极强的不稳定性,在适用大数法则时具有一定困难。据最新资料,日本学者通过地下电流预测地震,准确率可达58%。虽然这一发现使地震灾害的发生存在了可预测性,但宏观来看,这个数字仍不能达到对地震灾害的有效防御,且普及范围窄,对科学技术的要求更是极高。[19]因此,巨灾保险承保对象的另一识别标准是对其风险预测的难度比一般保险风险大得多。

(四)风险难以分散

巨灾保险承保对象具有风险难以分散的特征。首先,被保险人容易存在短视心理,即遥远的事件较即将来临的事件更容易被忽视。例如,比起一个月之后的回报,人们更愿意为三天内的回报作出投资。而且巨灾发生过后,随时间推移人们对之的恐惧心理将逐渐淡化,购买巨灾保险的意愿将进一步降低。其次,对保险人而言,一方面,巨灾保险由于风险发生概率低、预测难度大、损失发生巨大,巨灾风险事件发生后,申请赔付集中,保险公司偿付压力大,形成风险累积①风险累积是指随着时间的推移,风险会因正反馈作用而不断积累变大,当积累到爆发的临界点后,风险将发生质的变化,并有可能导致严重损失。,对保险公司、甚至整个保险业都会造成重创;另一方面,保险公司通常有“模糊厌恶”(ambiguity aversion)的核保心理,即厌恶承保对象的不精确性。由于巨灾风险预测难度大,“模糊厌恶”心理容易造成保险人规避承保。再次,对巨灾保险本身而言,巨灾保险承保风险个体之间高度相关,容易形成“分散陷阱”(diversification traps)②分散陷阱是指在集合内所有或绝大部分风险单位都遭受损失,无法实现集合内风险单位之间的分散优化和组合。,保险区域内所有风险单位都遭受损失,个体风险无法相互抵销。即便存在大量保单,也难以消化、分散巨灾风险。因此,基于上述因素,巨灾保险的风险较难予以分散。

二、油污符合巨灾保险承保对象的识别标准

油污是指石油、石油产品在冶炼、开采、加工和运输过程因自然或人为原因产生大量污染物,对污染区域的经济、生态、社会环境造成破坏的现象。因此,笔者所研究的油污仅包括达到预定灾害风险级别和损失程度之上的石油污染现象,一般性溢油等油污事故并非笔者所研究的对象。现代意义上的巨灾保险承保对象范围广、影响深,但目前并未有国家将油污专门纳入巨灾保险体系中进行法律规制。那么,油污是否符合巨灾保险承保对象的识别标准?

(一)油污发生原因复杂

以污染区域为标准,油污可能来源于陆地或者海洋;以发生过程为标准,油污包括冶炼、开采、加工以及运输过程中产生的污染;以发生顺序为标准,油污包括原发性油污和继发性油污,前者可源于物理性爆炸、操作失误等,后者多指伴随其他巨灾,如台风、爆炸、地震等产生的石油污染;以发生时间为标准,油污可分为突发性油污和累积性油污。然而,更多情况下,油污的发生是上述多种原因共同作用的结果。以海上钻井平台作业中柴油运输过程所发生的油污为例,其油污的发生可能是管线出厂本身首先存在轻微质量问题、操作人员操作不当将管线长时间固定悬挂造成管线部分区域迅速老化,且打油管线因海水腐蚀或风浪打击而受损三个原因共同作用造成的。所以,油污的发生与结果并非简单的线性关系,而具有原因复杂性的特点,损失概率难以确定,损失波动幅度较大,因此风险预测难度高。特别是海洋石油钻探、石油运输等海上作业开展后,海洋环境的神秘性、不确定性特征使得对油污发生原因的探索更为艰难。加上大量同质风险单位的缺乏,保费精算据此失去充足依据,油污的风险不确定性愈加明显。从保险精算角度看,油污原因的多样、复杂性使得油污的归因、比例分担难度很大,因此,油污风险的发生具有高度不确定性,预测难度高。

(二)油污的发生与自然巨灾关系密切

石油作业受客观地质、天文、水文等自然条件限制,该高度依存性决定石油作业过程同样易受自然巨灾的影响。洪水、地震、飓风、海啸等自然巨灾一旦发生,对陆地与海上的石油作业,如石油管道建设、海上钻井平台、船舶运输等产生直接影响,导致石油管道破裂、钻探设备受损、船舶沉没、海洋污染等,引发巨大的油污灾难。上述情况下,油污的发生与自然巨灾爆发具有直接关联性。另外,为尽可能避免风险发生,石油作业的开发技术要求和难度相对较高,对于符合准入标准的少数企业而言,由于油污事故直接决定企业生死存亡,因而石油行业同样关注自身产业安全,尽量避免事故爆发,风险发生概率得到一定程度的人为控制。对此,美国保险业信息学会总裁罗伯特·哈特维格在2010年关于漏油责任的听证会上指出:“除了飓风和其他气候事故引起的风险之外,钻井平台的损害事故很少见,但是一旦发生,就有可能引起巨大的损失。”[3]由于石油作业受制于客观自然条件,油污的发生与自然巨灾关系密切,故在一定程度上具有与自然巨灾相似的属性,如风险发生概率低、预测难、损失后果严重、风险难以分散等。

(三)油污易发生连锁反应

石油行业与人类生产、生活关系密切,对旅游、渔业、能源、运输等行业的生存发展产生重大影响,其对石油行业的高度依赖性导致油污灾害一旦发生,即可造成社会、经济、人口、生态等各环节的恶性连锁反应。“深水地平线”漏油事故影响到墨西哥湾周边产值达2 340亿美元经济体系的运转。事故发生后,逾8.8万千米水域的渔业作业被迫停止;路易斯安那州、佛罗里达州、亚拉巴马州等地区旅馆业和游船租赁业基本停滞;一些货船被迫改道,增加运输成本,推高产品价格,使艰难复苏的美国经济承受一份额外的价格压力;原油在水中的扩散易造成藻类、鱼类、哺乳动物等发生基因突变。[20]而在国内,2013年11月22日,青岛经济技术开发区的中石化管道储运分公司东黄输油管道泄漏原油进入市政排水暗渠,在形成密闭空间的暗渠内油气积聚遇火花发生爆炸,造成62人死亡、136人受伤,直接经济损失75 172万元。[21]因此,由于石油涉及人类生产、生活各个方面,发生污染事件连锁反应性强,与机动车交通事故、财产失窃事故等保险事故相比,油污的巨灾性损失特征明显。

由于油污的巨灾性后果,投保人在投保油污责任险后,其赔付限额往往难以弥补灾害损失,若要获得更加全面的保障,油污保险的保费成本相较于恢复成本相差不大,削弱其投保意愿,故投保人分散风险能力受限;对于保险人而言,油污损失易造成保险人资金周转困难,因此保险人的承保意愿也不强烈;另外,在现有油污保险制度中,赔付金额与实际损失相比判若云泥,造成无法弥补的损失真空地带。因此,无论从投保人,保险人的投、承保意愿和实际赔付效果看,油污的巨灾性损失后果造成油污风险难以得到全面分散。

综上所述,油污发生原因的复杂性导致人们难以对油污风险实现较为精确的预测目标,其与自然巨灾的紧密相关性也使得油污齐备了自然巨灾所具有的风险发生概率低、难度难、损失大等特性,此外,由于油污易发生连锁反应,事故损失巨大,风险难以得到分散。因此,从上述油污自身特点出发,油污完全符合巨灾保险承保对象的所应满足的四大识别标准,即损失发生巨大性、风险发生概率低、风险预测难度大、风险难以分散。因此,在符合风险等级及损失结果标准的前提下,油污应当属于巨灾保险承保对象,应纳入巨灾保险体系范畴。

三、政府作为油污巨灾保险投保人的合理性

目前世界上尚未有国家将油污直接纳入巨灾保险法律体系中,但主要石油进、出口国都设立了相应的油污保险。美国是世界上巨灾保险制度最健全的国家,约有全国洪水保险计划、加州地震局地震保险等12项巨灾保险项目,但并未将油污纳入庞大的巨灾保险体系中。美国2010年墨西哥湾“深水地平线”海上石油钻探平台发生爆炸并沉没,此次油污事故的应对完全依赖于资不抵债的石油企业,赔偿不到位、不及时进一步加剧了灾情的严重程度,因此,油污未纳入巨灾保险体系中未必不是一种制度缺失。笔者认为,为有效发挥油污巨灾保险的风险分散功能,应由政府作为投保人投保油污巨灾险。但按照保险法一般理念,保险是通过集合大量同类风险,进行风险分散的一项制度安排,投保主体是受该风险威胁并有投保意愿的普通民众,政府不被当然列入投保人范围。事实上,政府投保油污巨灾保险具有深厚的法理依据。

(一)油污巨灾保险具有公共产品属性

公共产品是相对于私人产品而言的,一般认为,公共产品是指具有消费的非竞争性和受益的非排他性双重特征的产品。消费的非竞争性是指一个使用者对之进行消费并不减少该物品对其他使用者的供应;受益的非排他性是指使用者对公共产品的消费,不能排除其他人从该物品中获得利益,无论这部分人群是否对公共产品进行了付费。即无论每个人是否愿意购买它们,它们带来的好处不可分割地散布到整个社区里。[22]由于油污巨灾保险损失巨大的特征,根据保险经营中的大数法则理论,保险公司需要尽可能对符合要求的消费者提供承保服务,以降低未来损失的不确定性。保险公司不会因为向某些消费者提供了油污巨灾保险,而影响到对其他投保人的消费需求。所以油污巨灾险符合非竞争性特征。另外,由于油污影响人类社会生活、生产中的各个环节,发生原因复杂,灾害涉及面广,作为一种制度安排,油污巨灾保险可以迅速有效地缓解灾后建设资金不足问题,帮助受害地区尽快恢复生态环境、经济态势和社会局面。故保险赔付在直接满足被保险人利益的同时,对油污受灾区其他已投保或未投保主体而言,也是分散灾害风险、造福社会的有效方式。因此,油污巨灾保险具有公共产品属性。

作为具有非竞争性、非排他性特点的保险类型,油污巨灾险的运行必依赖于稳定、大量保费的形成,从国内外油污事故损害赔偿的案例来看,石油行业仅靠油污责任险、石油基金等保护方式,可在一般性油污事故中发挥良好的风险分散作用,但仍难以单枪匹马应付油污巨灾性后果,最终导致石油行业价格波动、受害人救济不到位以及生态环境的恢复无能。而理论上,公共产品源于社会公共需要并服务于社会共同利益,产品公共性纯度越高,其关系社会公共利益的程度越深。依社会契约论观点,个人通过权利的让渡组成了国家,政府作为国家的代理人,由其代表国家行使人民交予的权利,履行国家管理职责。其中,提供公共产品解决公共事务,满足社会需要,以维护和发展公共利益是政府行政活动的重要内容。因此,在个人投保行为难以应对具有社会性影响的油污巨灾的情况下,以国家财政为支持,将政府作为巨灾保险投保人,是政府履行在公共产品运行中职责的方法之一。

(二)保险标的利益获得者具有广泛性

朴素正义观要求行为人应当承担与其获得利益相应的风险。默克尔(Merkel)指出,每个人都应当承担其获取利益的成本,风险损害成为获取利益所不得不支付的成本。根据“利用—风险理论”,损害发生时物为谁所用,利用者就应承担相应的风险。[23]科斯认为:“正如我们可以将一块土地用作防止他人穿越、停汽车、造房子一样,我们也可将它用作破坏他人的视野、安逸或新鲜空气。行使一种权利的成本,正是该权利的行使使别人所蒙受的损失——不能穿越、停车、盖房、观赏风景、享受安逸和呼吸新鲜空气。”因此,石油行业在产生油污风险的同时也是创造社会价值的过程。

油污损失与经济发展相生相随,生态破坏、负面经济影响是石油产业带动社会进步、增进社会福利的消极后果。石油冶炼、开采、加工、运输责任者是直接利益获得者,理应由其承担首要、主要的损失责任,但国家和社会也是石油作业的间接利益获得者。故政府应以固定财政预算资金形式投入油污巨灾保险事业,以履行国家、公民在石油资源上所获利益必付成本的义务。而且,油污巨灾保险仅用于对达成巨灾级别的油污事故的损失分担,易言之,油污巨灾保险是政府在应对国家灾难性事件的过程中所体现出的可持续的、全新视角的国家危机处理方式。因此,将油污纳入巨灾保险中,由政府作为投保人进行的油污风险的再度分摊,有助于平衡油污致害企业、受害者与社会之间的利益关系,达到对各方利益的恰当关照,体现利益享有者的风险担负责任以及利益衡平的法律精神。

(三)侵权损害赔偿责任的社会化分担趋势

一般而言,损失分散可能性越高,将损害划由当事人承担的合理性程度也越大。在现代高风险社会中,受赔偿能力的限制,对于部分公共性物品所致损害,由于其低损失分散可能性,完全由侵权责任人承担损失的难度很大,故由社会进行部分风险的分担渐成发展趋势。王泽鉴先生指出,对于损害,传统侵权行为法系采取移转方式,而现代侵权法系采分散方式,其所关心的基本问题,不是加害人之行为在道德上应否非难,而是加害人是否具有较佳之能力分散风险。[24]即由社会上不特定的多数人承担和消化特定损害,从而使损害填补不再是单纯的侵权人自我负担,实现损害赔偿责任的分散。新西兰《意外事故补偿法》的规定就是侵权责任社会化的经典范例,其规定因交通事故、缺陷产品、医疗事故或其他意外事故遭受损害,不论其发生地点、时间及原因为何,均可以从国家设立的意外事故补偿委员会获得一笔补偿金,[25]以通过社会性保障的方法对受害人进行及时的补偿,进而降低因侵权导致的社会问题。

以油污类型中的海洋石油污染为例,21世纪是个“海洋的世纪”,随着人类海洋活动频率加快、深度加深,海洋污染特有的来源广、危害深、持续性强、扩散速度快、高度受制于自然条件的性质使得海洋油污灾害呈现愈演愈烈的趋势。一方面,海上自然灾害对油污行为加害人而言具有不可预见、不可避免、不可抗拒的不可抗力性质;另一方面,由于自然高度“人化”的现代风险特征,即便是受到自然原因影响的石油泄露仍贯穿着人类普遍性活动对油污风险的直接影响,因而,要求加害人完全承担由于人类活动、自然原因、人为原因共同作用发生的油污巨灾损失责任有失公允也难以实现。所以,油污灾难同样面临侵权加害人风险分散难的处境。

现代社会中,风险社会化的基本方式之一是保险,保险险种安排以及投保人范围设定是保险发挥损失分散功能的两大主线。政府作为石油资源的所有者,掌握着石油审批、监管等各环节的强制性权力,基于责任政府的行政法思想,其在行使权力的同时也应承担由此所致的相应责任。因此,由政府作为投保人投保油污巨灾险,体现了政府在行使公共权力时对自身责任的风险投资与担当精神,于此扩大风险分散者范围,提高公众对社会共同居住环境共同保护的责任感、使命感,减少油污灾害的发生概率和损失程度,弥补了油污巨灾中损失分散可能性低的问题,将风险社会化与政府职能发挥合二为一。

综上,油污巨灾险的公共产品属性、保险标的利益获得者的广泛性以及侵权损害赔偿责任的社会化分担趋势是构成政府投保油污巨灾保险的合理性基础,三者缺一不可。2013年12月30日,《深圳市巨灾保险方案》经深圳市政府常务会议审议并原则通过,深圳市巨灾保险制度是由政府巨灾救助保险、巨灾基金和个人巨灾保险三部分组成。其中,政府巨灾救助保险就是由深圳市政府出资向商业保险公司购买,用于巨灾发生时对所有在深人员的人身伤亡救助和核应急救助。因此,实践操作中,油污巨灾保险可仿效已试行的深圳政府巨灾救助保险,以政府作为投保人向商业保险公司购买油污巨灾险,以履行政府减灾救灾的职责,保护民众生命财产安全。

四、油污纳入巨灾保险对其他油污风险分散制度的影响

目前,石油业主分散油污风险的主要形式包括保险、基金、政府救济、灾民自救、社会捐助等,其中,以普通油污保险为主要形式。那么,将油污纳入巨灾保险体系中是否与普通油污保险形成冲突?对上述各项制度又该产生怎样的影响?

(一)对普通油污保险的影响

保险是企业分散油污风险的主要形式。其中,责任保险类型包括船舶油污强制责任险、附加油污污染责任险、承租人责任险等,而非责任保险类型有移动式钻井平台保险、井喷控制费用保险、管道保险等,以及海洋石油开发工程建造安装风险等综合险。虽然油污保险种类繁多,保险公司的消极承保态度致使其灾后补偿效果并不理想。例如,2007年时,上海中燃船舶燃料有限公司希望通过增加保费支出,将每艘油轮的保额由300万元上调至500万元,却没想到找不到愿意承保的公司。[26]这是因为油污具有巨灾性特征,一次事故可造成几百万、上千万、几个亿的直接经济损失,对生态、旅游、航运等相关领域也会产生毁灭性影响。但是,为达到更优的保险状态,过高的保险费用支出对石油经营者而言是不经济的,油污保险因此陷入两难境地。那么,将油污纳入巨灾保险体系之中能否解开上述症结?

应当明确的是,油污巨灾保险与普通油污保险并不相同,它是油污保险的新形式。

首先,二者投保目的不同。普通油污保险关注石油业主的责任问题,投保目的在于减轻石油企业的经营风险;而油污巨灾保险具有社会保障性质,投保主要目的在于弥补企业应对巨灾性油污事件的赔偿不能现象,以尽快恢复受灾区生产、生活、生态的稳定秩序。

其次,二者保险责任范围不同。普通油污保险具有保险责任范围的针对性,依险种不同,其保险责任范围不尽相同。例如,海洋石油开发工程建造安装保险的保险责任范围包括工程方面的物质损失与损坏,施救费用、清除残骸费用、共同海损等费用,以及第三者责任。而油污巨灾保险针对具有巨灾性质的油污风险进行承保,政府作为投保人,是对整个石油行业巨灾性风险的分摊,保险责任范围更为广泛,包括因油污产生的环境破坏、灾民损失、生产停滞等,但仅限于基本保障程度。

最后,二者作用机制不同。只要符合保险合同约定,普通油污保险自动发生保险补偿作用,以此分散被保险人损失。油污巨灾保险仅在发生油污巨灾的情况下才有适用可能,且由于其社会保障性、补充性性质,油污巨灾保险是在普通商业保险赔偿不到位的情况下,依据灾害程度发挥灾后基本保障功能。

因此,油污巨灾险是在原有普通油污保险之外另辟的一条分散油污风险的蹊径,自成一体,由政府通过财政预算方式向商业保险公司投保,以分散巨灾性油污风险,行使国家宏观调控政策,实现对油污巨灾的社会保障目的。但殊途同归,油污巨灾险与普通油污险的最终目标都是通过保险形式分担油污风险。至此,石油行业不再处于势单力薄应对油污风险的地位,政府作为油污巨灾保险投保人,可转变保险公司畏惧油污巨灾性损失而不敢承保、石油公司无力支付巨额保费的尴尬处境,极大增强了石油行业的自信心和创造力。

此外,正如前文所言,海上钻井平台等海上石油设施是发生油污巨灾的重要源头,但目前鲜有国际法与国内法将之纳入规制范围,非船舶油污的制度规范处于模糊或空白状态。油污巨灾保险是针对日益显著的油污巨灾风险特设的保险险种,突破了现有油污保险框架,调整作为投保人的政府和作为承保人的商业保险公司之间的新型法律关系,是油污保险领域“新瓶装新酒”的命题体现。因此,作为创设性法律关系的产物,油污巨灾保险有助于解决原有油污保险法律制度所忽视的非船舶油污风险的问题,将海上钻井平台等新型石油设备直接纳入油污巨灾保险中,实现油污领域一体管理、共同保障的制度目标。

那么,油污巨灾险种的设置是否会降低石油企业的经营责任感?答案应当是否定的。石油业主所负之投保油污普通保险、油污事故责任等基本义务并未改变,保险公司也不会对一般性油污事故承担巨灾保险责任。油污巨灾保险赔偿仅在发生油污巨灾的情形下方才启用。作为责任政府,一旦发生巨灾性油污事故,其不应任由事故损失扩大、受害人索赔无门、环境状态恶化,因而,政府投保油污巨灾保险是国家应对危机事件的事前处理机制,目的在于促使受灾区的社会秩序得到尽快恢复。而且,每年大额保费负担压力有助于政府提高对石油行业的监管力度,因油污巨灾发生次数增加或灾情加重,保险公司基于风险精算势必要求提高保险费率,故政府势必加大对石油企业的监管力度,如配套标准严格的准入门槛、完善事故责任处罚机制等,石油行业的安全生产标准、规范将得到进一步提升。因此,以政府作为投保人,以国家财政支出作为保险费用来源的保险方式,可以使政府和公民对石油行业的安全生产监管更为全面、有效,这种灾前应对方式也更为良性、健康。

因此,将油污纳入巨灾保险体系中,以此形成油污巨灾保险与普通油污保险的二元化机制,解决了油污险投、承保难,风险分散性差的难题,油污保险的广度、深度得到扩展,油污保险体系也获得进一步的丰富与完善。

(二)对油污基金的影响

油污基金是目前世界上油污风险分散的重要制度之一,其法律依据有《1992年设立国际油污损害赔偿基金国际公约》的2003年议定书及补充基金、《1990年美国油污法》《1994年挪威海商法》《日本油污染损害赔偿保障法》等,石油货主作为基金缴纳义务人,共同分摊油污风险。但是,无论从国际还是各国国内立法看,油污基金的规制范围一般限于海上船舶,仅《1990年美国油污法》将其适用对象扩大到海上钻井平台产生的海上油污。而石油污染的渠道和方式多样,海上船舶油污只是众多污染来源之一,故目前的油污基金制度未能完整反映油污风险的分散需求。

船舶油污基金的设立依据在于,作为海上石油运输受益人之一的进口石油商应基于利益平衡原则承担相应义务,以石油税等名目,通过进口数量、船舶或设备大小、货物类型、燃料类型、燃料体积、进港次数、进港位置等标准进行差异化款项缴纳,体现受益与风险相挂钩的基本理念。但是,在油污风险日益多元化、风险程度不断加深的今天,尤其是海上石油开发项目的规模化展开,油污基金相较受害人的补偿需求是微不足道的。

油污巨灾保险与油污基金最大区别是,前者的风险分散主体是整个社会,后者是石油货主。因此,二者在资金来源主体上是包含关系。追根溯源,最早创立油污基金的缘由在于石油业主无力承担油污产生的巨额损失,需由其他关联环节的主体,即购买石油的商家共同加入风险分摊主体体系中。所以,事实上,对油污风险分摊主体范围的探索是一个处于变化中的过程。在石油开发规模不断加大、自然环境更为变幻莫测的现代社会,继续完成油污风险分摊主体的探索无疑是应时且迫切的。因此,油污巨灾保险制度的创立,有助于推动油污风险的社会化分摊趋势,是油污基金创立初衷“向前再迈一步”的体现。且与油污基金相比,油污巨灾保险以政府作为投保人,提供了稳固的风险分散资金支持来源,以保险公司作为资金运作者,市场化要素的融入增加了资金的弹性空间,避免基金枯竭或补偿困难的问题,对政府与保险公司也均形成激励作用,从而形成油污巨灾保险与油污基金双管齐下、侧重相异的油污风险救济制度,弥补基金补偿不到位、不全面的缺陷,促进石油行业的持续健康发展。

(三)对政府应灾后救济的影响

由于国家间政体、财政体系上的差异,其灾后救济制度差异明显。例如,作为联邦制国家,美国属分权型财政制度,联邦财政收支在全国财政收支中的比例较低,联邦、州和地方编制、执行独立的税收、财政体系。因此,联邦政府财政权相较有限,在灾后救援上难以发挥整体的宏观调度。美国“深水地平线”钻探平台发生漏油事故后,对于630亿的损失,英国石油公司承诺支出200亿美元的赔偿基金。[27]但即便基金全部到位,430亿的灾害损失缺口仍难以填补。事实上BP公司已因此次事件濒临破产,以出售资产、股权等方式筹集资金,且面临被埃克森美孚公司等其他公司收购的命运。因此,美国受灾民众面临救助无援的困境。

作为单一制国家,中国的财政体制沿袭了中央集权制的权力结构,中央掌控了大部分财税资源的分配权,且垄断了财税规则制定权,可随时全面调整中央和地方的财政分配。因此,中央政府具有较为强大的财政力量,对巨灾有较主动的灾后政府救济行为,但突然、庞大的支出压力容易造成政府财政运转上的困难。油污巨灾保险的建立,是对政府救济新形式的有益探索,可以解决分权型财政制度导致的政府处于旁观者角色、灾民求救无援的问题,也避免了集权型财政制度下临时大额救灾支出对财政造成的庞大压力,从而发扬保险制度可持续发展的优点,提高国家财政配置效能,有效履行了政府责任。

另外,油污风险的巨灾性质定位以及政府以主动姿态加入投保中,对于唤醒民众的灾害风险防范意识以及社会各界对油污的援助重视都具有一定意义。因而,油污巨灾险弥补并完善了现有油污救济体制中呈现出的缺陷,使得油污灾后救济体系更为完备和健全。至此,分别以政府、石油业主、石油货主作为风险分担主体的油污巨灾保险、普通油污保险、油污基金构筑了“三位一体”的油污风险分摊制度,能够多层次、有序推动石油行业健康发展。

五、结语

油污具有风险发生概率低、风险预测难度大、损失巨大、风险难以分散的特点,因此属于巨灾保险承保对象。油污巨灾保险制度的建立,有助于扭转石油业主无力承担高额保费,陷于赔偿不能或经营困难的商业困境,从而促进石油行业汇聚充足的实力与信心实现产业更新换代;投保人力量的增强,改善了保险人无力承担高额保费的尴尬局面,也是保险公司履行企业社会责任的体现。油污巨灾保险制度的确立,实现了油污风险的社会化分摊,顺应风险社会化趋势,促进国家财政配置效能、政府形象、保险行业与石油行业之间形成良性互动关系。

[1]RAMSEUR J L.Deepwater Horizon Oil Spill:recent activities and ongoing developments[EB/OL].(2013-01-31)[2014-01-17].http://www.fas.org/sgp/crs/misc/R42942.pdf.

[2]With indictments for BP oil costs could soar[EB/OL].(2010-06-17)[2014-01-17].http://www.phongpo.com/2010/06/17/ withindictments-for-bp-oil-costs-could-soar/.

[3]HARTWIG R P.Hearing on the liability and financial responsibility for oil spills under theOil Pollution Act of 1990and related statutes[EB/OL].[2014-01-17].http://www.gpo.gov/fdsys/pkg/CHRG-111hhrg56957/pdf/CHRG-111hhrg56957.pdf.

[4]楼晓英.公共安全补偿机制中政府的困境及风险社会化选择[J].中国财政,2011(7):55.

LOU Xiao-ying.The dilemma of government and its choice of socializing the risk in the compensation mechanism of public safety[J].Finance of China,2011(7):55.(in Chinese)

[5]DOHERTY N.Innovations in managing catastrophe risk[J].Journal of Risk and Insurance,1997(4):713-718.

[6]韩立岩,支昱.巨灾债券与政府灾害救助[J].自然灾害学报,2006(1):17.

HAN Li-yan,ZHI Yu.CAT bonds and government’s rescue[J].Joural of Natural Disasters,2006(1):17.(in Chinese)

[7]BOYLE S,MALINOW S.Ski catastrophe backgrounder:claims and property-loss information[EB/OL].(2006-08-25)[2014-01-17].http://www.iso.com/press_releases/2003/06-11-03-2.html.

[8]陈波,方伟华,何飞,程鸿,邓运员,史培军.湖南省湘江流域2006年“7.15”暴雨—洪水巨灾分析[J].自然灾害学报,2006 (6):51.

CHEN Bo,FANG Wei-hua,HE Fei,CHENG Hong,DENG Yun-yuan,SHI Pei-jun.Analysis of 2006-07-15 rainstorm-flood catastrophe in Xiangjiang River basin of Hunan Province[J].Joural of Natural Disasters,2006(6):51.(in Chinese)

[9]韩天雄.加快建立巨灾保险机制[N].解放日报,2006-09-13(018).

HAN Tian-xiong.Accelerating the establishment of mechanism of catastrophe insurance[N].Liberation Daily,2006-09-13(018).(in Chinese)

[10]ZECKHAUSER R.Insurance and catastrophe[J].The GENEVA Papers on Risk and Insurance Theory,1995(2):157-175.

[11]HIGGINS V.Calculating climate:“advanced liberalism”and the governing of risk in Australian drought policy[J].Journal of Sociology,2001(37):299-316.

[12]邓国取.中国农业巨灾保险制度研究[D].西安:西北农林科技大学,2006:18.

DENG Guo-qu.Agricultural catastrophe insurance institution in China[D].Xi’an:Northwest A&F University,2006:18.(in Chinese)

[13]Swiss Re.Natural catastrophes and man-made disasters in 2012:a year of extreme weather events in the US[EB/OL].(2013-03-28)[2014-01-08].http://www.eenews.net/assets/2013/03/28/document_cw_01.pdf.

[14]人民银行成都分行办公室课题组.国外巨灾保险制度及借鉴[J].西南金融,2009(2):52.

Office Team of People’s Bank Branch in Chengdu.Foreign catastrophe insurance system and the reference[J].Southwest Finance,2009(2):52.(in Chinese)

[15]埃瑞克·班克斯.巨灾保险[M].杜墨,任建畅,译.北京:中国金融出版社,2011:6.

BANKS E.Catastrophic insurance[M].translated by DU Mo,REN Jian-chang.Beijing:China Finance Publishing House,2011:6.(in Chinese)

[16]谷洪波,郭丽娜,刘小康.我国农业巨灾损失的评估与度量探析[J].江西财经大学学报,2011(1):44.

GU Hong-bo,GUO Li-na,LIU Xiao-kang.A probe into the evaluation and measurement of losses caused by agricultural catastrophes in China[J].Journal of Jiangxi University of Finance and Economics,2011(1):44.(in Chinese)

[17]HARESH S,MURLIDARAN T L.Economic consequences of catastrophes triggered by natural harzards[D].Stanford:Stanford U-niversity,2003:1.

[18]陈思宇.建立我国巨灾保险分担机制的构想[D].长春:吉林大学,2009:12.

CHEN Si-yu.Conception on establishing the share mechanism of our country great disaster insurance[D].Changchun:Jilin University,2009:12.(in Chinese)

[19]王颖.巨灾保险法律制度的比较及其在我国的构建设计[D].上海:华东政法大学,2013:6.

WANG Ying.Comparison of catastrophe insurance legal system and building design in China[D].Shanghai:East China University of Political Science and Law,2013:6.(in Chinese)

[20]陈立宏.墨西哥漏油事故及其影响[J].环境保护与循环经济,2010(7):4-5.

CHEN Li-hong.Oil spill in the Gulf of Mexico and its influence[J].Environmental Protection and Circular Economy,2010(7):4-5.(in Chinese)

[21]山东省青岛市“11·22”中石化东黄输油管道泄漏爆炸特别重大事故调查报告[EB/OL].(2014-01-11)[2014-01-15].http://www.chinasafety.gov.cn/newpage/Contents/Channel_21140/2014/0110/229141/content_229141.htm.

The survey report of the“11-22”extraordinarily serious accident of the Sinopec’s east yellow pipeline’s leakage and explosion in Qingdao of Shandong Province[EB/OL].(2014-01-11)[2014-01-15].http://www.chinasafety.gov.cn/newpage/Contents/ Channel_21140/2014/0110/229141/content_229141.htm.(in Chinese)

[22]胡代光.经济学[M].北京:北京经济学院出版社,1996:571.

HU Dai-guang.Economics[M].Beijing:Beijing Institute of Economics Publishing House,1996:571.(in Chinese)

[23]叶金强.风险领域理论与侵权法二元归责体系[J].法学研究,2009(2):50.

YE Jin-qiang.Risk domain theory and the dual liability imputation system[J].Chinese Journal of Law,2009(2):50.(in Chinese)

[24]王泽鉴.民法学说与判例研究[M].2版.北京:中国政法大学出版社,1998:165.

WANG Ze-jian.Civil law theories and the case studies[M].2nd ed.Beijing:China University of Political Science and Law Publishing House,1998:165.(in Chinese)

[25]张晶.环境侵权社会化救济制度研究[D].太原:山西财经大学,2008:12.

ZHANG Jing.Research on socialization system of environment right infringement relief[D].Taiyuan:Shanxi University of Finance and Economics,2008:12.(in Chinese)

[26]李明.保险公司为何不愿保油污责任险[N].解放日报,2007-10-31(019).

LI Ming.The reason of the insurance company’s unwillingness to underwrite the oil pollution liability insurance[N].Liberation Daily,2007-10-31(019).(in Chinese)

[27]RAMSEUR J L.Liability and compensation issues raised by the 2010 Gulf Oil Spill[EB/OL].(2011-03-11)[2014-01-15].http://www.fas.org/sgp/crs/misc/R41679.pdf.

Oil pollution should belong to the underwriting objects of catastrophe insurance

HE Li-xin,LIU Bing-ling

(Law School,Xiamen University,Xiamen 361005,China)

Oil pollution conforms to the recognition standards of the underwriting objects of catastrophe insurance:huge loss,low probability of occurrence,difficult prediction and risk decentralization,therefore oil pollution should belong to the underwriting objects of catastrophe insurance.Considering that oil pollution insurance has the nature of public goods,the oil interests’gainers are widespread and socialization of tort liability,the government should be the applicant of oil pollution’s catastrophe insurance.The establishment of oil pollution’s catastrophe insurance is good to enrich the types of oil pollution insurance,establish the dualistic situation of oil pollution’s catastrophe insurance and general oil pollution insurance,it enables the social forces to supervise the petroleum industry,and achieve the goal of remedying the limitations of other post-disaster relief systems,such as common oil pollution insurance,compensation fund and government relief.

oil pollution;catastrophe insurance;underwriting object

DF961.9

A

1003-7659-(2014)01-0003-09

何丽新,柳冰玲.论油污应属巨灾保险承保对象[J].中国海商法研究,2014,25(1):3-11

2014-02-20

国家社科基金项目“海上钻井平台油污损害赔偿责任机制研究”(12BFX081)

何丽新(1966-),女,福建闽清人,法学博士,厦门大学法学院教授、博士生导师,E-mail:helixin@vip.sina.com;柳冰玲(1990-),女,福建惠安人,厦门大学法学院民商法专业硕士研究生,E-mail:bingling0426@gmail.com。