金融资产会计准则的历史演进与最新发展

2014-09-19□

□

(浙江财经大学会计学院 浙江杭州310018)

一、引言

FASB和IASB对金融资产会计问题的研究始终站在世界前列。目前比较成熟的金融资产会计准则体系有FASB和IASB两套。其他国家和地区,如加拿大、澳大利亚、日本、中国以及欧盟等也有相关的研究。但其研究成果或是借鉴了FASB与IASB的准则,或已经体现在FASB与IASB的研究成果之中。因此,本文以回顾、梳理FASB与IASB的金融资产会计准则制定历程为主。

金融工具会计准则体系相当复杂,FASB发布的会计准则中有数十项涉及金融工具,除此之外,还包括陆续对金融工具会计准则作出的修订、解释以及 “员工立场公告”(FASB Staff Position);IASB也发布了很多关于金融工具的会计准则。本文只对规定了金融资产的分类与计量模式的相关会计准则历史演变与国际趋同进行梳理与总结,分析其特点与动因,从而为加强对国际准则的理解、改进国内准则的制定提供借鉴。

国际金融资产会计准则的历史演进与国际趋同进程大致可以分为以下三个阶段:第一阶段是金融资产会计准则制定的早期努力阶段,主要是FASB进行的前期探索;第二阶段是金融资产会计准则的持续修订,主要以IASB对准则的不断制定和修改为主,最主要的成果是IAS 32与IAS 39的出台;第三阶段是金融资产会计准则的国际趋同阶段,到了这个阶段,会计准则的国际趋同得到了突飞猛进的发展,IASB和FASB陆续开展合作,以改善和简化金融工具会计准则。

二、IASB/FASB金融资产会计准则的历史演进

(一)金融资产会计准则制定的早期努力

在研究和制定金融资产分类会计准则方面,FASB处于国际领先地位,这与美国发达的金融市场是密不可分的。FASB早期关于金融工具会计准则的研究制定过程较为集中,大致可以分为四阶段:初始阶段;列报和披露阶段;确认和计量阶段;修订和完善阶段。表1概括说明了FASB早期对金融资产会计准则的研究与修订。

在前两个阶段,FASB虽然没有直接发布和修订有关金融资产确认与计量的相关准则或公告,但是有关这方面的规定已经分散在早期相关准则中。1990年3月,FASB发布了SFAS No.105《具有表外风险的金融工具和信用风险集中的金融工具的信息披露》,该准则从会计学角度对金融资产进行了定义。1991年 12月,FASB发布SFAS No.107《金融工具公允价值的披露》,在准则中,FASB提出,金融工具的公允价值是交易双方在自愿的基础上,对金融工具进行交易时所采用的价格。交易者必须揭示所有金融工具的公允价值(包括未在资产负债表中确认的部分),而揭示的内容包括金融工具公允价值以及公允价值的获得依据、方法等。总的来说,在这些早期准则的制定过程中,FASB认为证券投资应该按公允价值计量而非历史成本。

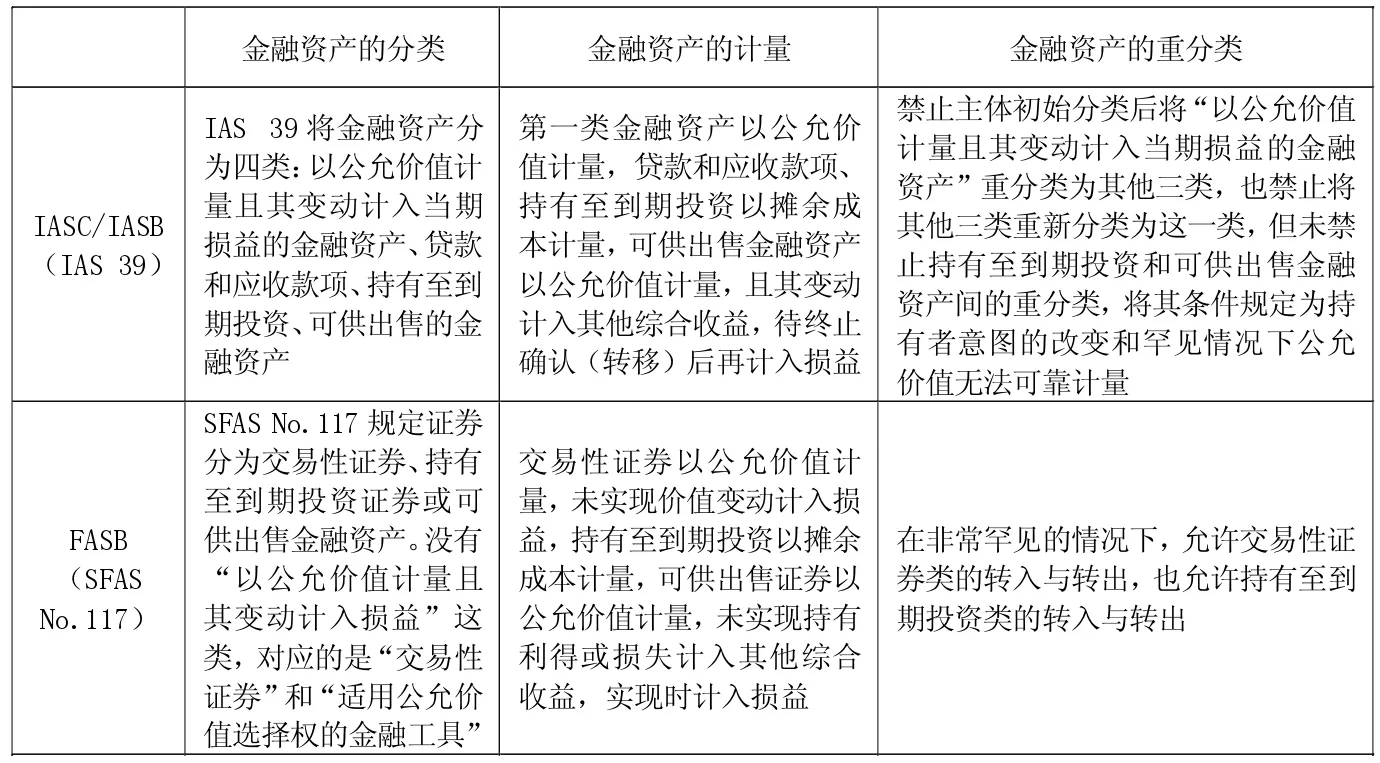

在第三阶段,FASB针对金融工具的确认与计量做出了具体的规定。1993年,FASB发布了 SFAS No.115号《某些债务证券和权益证券投资的会计处理》。在SFAS No.115中,FASB提出了证券投资的三分类,即将所有非衍生工具证券投资按管理者意图分为交易性证券、持有至到期证券和可供出售证券三类,未包括贷款及应收款项。第一类是交易性证券。管理层持有该证券的意图是短期内交易从而获得差价收益,初始计量是公允价值,期末选择公允价值这一计量属性,将公允价值变动收益(损失)计入损益。第二类是持有至到期证券。第三类是可供出售证券。若某项证券投资既不属于第一类证券,也不属于第二类证券,那么就应该划分为可供出售证券,该类证券期末应该按照公允价值计量。

在修订与完善阶段,FASB于1998年6月发布了SFAS No.133《衍生金融工具和套期活动的会计处理》,提出公允价值是金融工具最相关的计量属性,特别是对于衍生金融工具来说,可能是唯一相关的计量属性,衍生金融工具应当按照公允价值计量。SFAS No.133部分地解决了金融工具(主要是衍生金融工具)会计确认与计量的问题。

以上是美国早期的关于金融资产分类会计准则的制定情况,也是国际上对金融资产分类会计准则制定的最初探索。从金融资产分类会计准则的历史演变可以看出,FASB关于金融工具确认与计量的准则规定主要体现在SFAS No.115号和SFAS No.133号两个核心准则中。其中SFAS No.115号规范了非衍生工具证券投资的分类与计量(三分类),SFAS No.133号规范了衍生金融工具的确认与计量。

(二)金融资产会计准则的持续修订

1989年,IASC与CICA(加拿大特许会计师协会)联合制定金融工具综合性国际会计准则。IASC与CICA的合作项目是准则制定机构开发金融工具综合性会计准则的首次尝试。1991年1月,IASC公布了第40号国际会计准则征求意见稿(E 40),但由于金融工具会计本身的复杂性,其准则的改进困难重重。从征求意见的反馈情况看,国际会计界无法形成对E 40的统一意见。于是,IASC不得不在对E 40进行修改后发布了E 48,但E 48仍然无法从本质上解决分歧。在此背景下,1994年11月,IASC决定对合作项目进行修改,将该合作项目分成两个部分来完成,试图通过分阶段来制定金融工具的确认与计量准则。

1.第一阶段(1988-1995年)——披露与列报准则的演进。该阶段主要是以IAS 32为标志的披露和列报阶段。《金融工具:披露与列报》(IAS 32)于1995年6月正式发布,对资产负债表内已确认金融工具的列报和表内已确认与表外未确认金融工具的披露进行规范。IAS 32规定了金融工具的表内列报要求,强调了金融工具的信息披露,以提高会计信息的相关性与可理解性。

2.第二阶段(1995-1998年)——确认与计量准则的演进。该阶段主要是以IAS 39为标志的确认与计量阶段。1998年12月,IASC正式发布《金融工具:确认与计量》(IAS 39)。该准则规定大部分金融资产以公允价值计量,而大部分金融负债仍然以历史成本计量,这种不对称的混合计量模式注定IAS 39只是一份过渡性而非最终的会计准则。

3.第三阶段(1998-2009年)——着力修改或者取缔旧准则。2001年4月,IASC重组为IASB。2001年7月,IASB决定对若干国际会计准则进行修订,毫无疑问,IAS 32与IAS 39的修订与改进成为了重点。2002年6月,IASB发布了旨在改进IAS 32与IAS 39的征求意见稿。2005年8月IASB发布了国际财务报告准则《金融工具: 披露》(IFRS 7),IFRS 7 替代了IAS 30《财务报告内银行和类似金融机构的披露》和IAS 32《金融工具:披露和呈报》中的部分规定。

2008年金融危机爆发,金融工具会计准则受到G20等国际金融机构的指责,IASB对其修订与改进势在必行。2008年10月,IASB发布IAS 39的修订稿,针对金融资产的重分类做出了如下修改:首先,“以公允价值计量且其变动计入当期损益”这一类金融资产可以被重分类为其他几类金融资产(在罕见情况下);其次,某些可供出售金融资产也可以重分类为贷款和应收款项这一类金融资产。

在这一阶段,FASB也对金融资产的确认与计量进行了继续修订与完善,但与IASB的规定存在很多不同之处(见表2)。

表2 IASB与FASB有关金融资产确认与计量的规定对比表

(三)金融资产会计准则的国际趋同

1.金融资产会计准则国际趋同之路——联合改进项目的启动。2005年,IFRS运用于欧盟辖区内上市公司财务报表的编制,IASB及其准则体系在全球范围内的影响得到巩固与加强,并迅速成为各国会计准则争相趋同的目标。2005年4月和10月,IASB和FASB先后举行两次联合会议,会议围绕规范金融工具会计准则、降低金融工具会计的复杂性等问题展开。IASB与FASB认为,未来所有金融工具都将以公允价值计量且其变动应当在当期确认。

2006年2月,IASB与FASB再次发表《谅解备忘录:国际财务报告准则与美国GAAP在2006-2007年的趋同路线图》。在《谅解备忘录》中,IASB与FASB共同声明,两个委员会将开展合作,以完善和改进财务报告准则,并将准则趋同作为长远目标。同时,IASB与FASB启动了他们的联合项目,该联合项目的目的是降低金融工具会计的复杂性,完善金融资产会计准则。2008年3月,IASB发布《“降低金融工具报告的复杂性”的讨论稿》,随即FASB发表了对此讨论稿的评论意见。

2008年全球金融危机爆发,国际金融机构对金融工具会计以及金融工具会计准则发表了很多评论意见,IASB在综合了这些意见和讨论后,于11月19日提出了 “金融工具确认和计量”的改进项目。2008年12月15日,FASB也决定在当前议程中增加一个金融工具会计和报告准则的改进项目。IASB与FASB共同声明,双方将联合完成改进项目,这标志着IASB和FASB的“金融工具确认和计量”改进联合项目正式启动。2009年3月24日,IASB和FASB举行联合会议,确定“金融工具确认和计量”改进联合项目最终将形成一个共同的准则来替换FASB和IASB相应的金融工具准则,从而显著提高金融工具报告对财务报告使用者的决策有用性。

2.联合改进项目的最新进展。IASB和FASB承诺共同改进金融工具会计准则,但是两个委员会却选择了两种完全不同的战略。IASB运用的是保守战略,将整个修订拆分成三个阶段完成。FASB则选用激进战略,欲发布一项综合性的金融资产会计准则,一次性完成改进。

(1)IASB近期进展情况。2009年5月,IASB修订了对金融工具确认和计量改进项目的时间表,并将该项目划分为四个内容并分三个阶段进行,即分类与计量、减值方法、套期会计和终止确认。2009年7月,IASB发布了《金融工具分类与计量》征求意见稿,针对金融工具提出两种计量基础:公允价值和摊余成本。2009年11月12日,IASB发布了《国际财务报告准则第9号——金融工具》(IFRS 9),并预期于2013年1月1日生效。2010年10月28日,IASB发布了IFRS 9的修订版,修订后的IFRS 9保留了之前有关金融资产分类与计量的要求,并新加入金融负债分类和计量的指引,这标志着IASB第一阶段工作的顺利完成。IFRS 9从计量属性入手将金融工具划分为以公允价值计量和以摊余成本计量两类,同时保留公允价值的选择权。2011年12月16日,IASB发布了《<国际财务报告准则第9号——金融工具>(IFRS 9)的强制生效日期和过渡性披露》,将2009版和2010版IFRS 9的强制生效日期推迟至自2015年1月1日或以后日期开始的年度期间,允许提前采用。对于第二阶段和第三阶段的工作,目前尚在征求意见稿阶段,未形成终稿。

(2)FASB近期进展情况。2010年5月,FASB发布了修改金融资产确认和计量准则建议的 “会计准则更新”(Proposed ASU)的征求意见稿《金融工具会计与对衍生工具和套期活动会计的修订》,试图一次性完成金融工具会计准则的修订。该意见稿涉及金融工具的所有会计处理,扩大了公允价值的计量范围,要求所有的金融工具都必须以公允价值计量,包括贷款。

3.对联合项目的评述。IASB和FASB的联合改进项目取得了重要的阶段性成果,两个委员会都为改进金融工具准则、降低金融工具会计的复杂性做出了大量的努力与尝试。

但是,我们从联合改进项目的阶段性成果可以看出,两个委员会并没有达成一致意见,在金融工具分类与计量这个重要性议题上存在实质性分歧,主要体现在:一是资产负债表在多大程度上采用公允价值计量。IASB指定符合条件的持有至到期投资、贷款及应收款项和通过测试的混合工具用摊余成本计量,其余选用公允价值计量;FASB则指定符合条件的短期应收款选用摊余成本计量,其他均按公允价值计量。二是公允价值变动在何种情况下允许进入其他综合收益。对于以公允价值计量且其变动计入其他综合收益的金融资产,IASB并不作为强制性类别,只是针对权益工具的选择权;而FASB不仅针对权益工具,凡是满足特定条件的债务工具和混合工具都应在此类别计量。三是否允许金融资产重分类以及具体采用何种重分类标准等问题。

虽然存在一些差异,但是从美国近期在金融工具准则趋同中的实际行动及其对趋同的认可模式来看,美国已经接受IFRS作为全球单一高质量会计准则的发展方向,并承诺向其趋同,全球统一的高质量会计准则已经是不可避免的发展方向。因此,IASB要做的就是与FASB相关准则的趋同。在G20和FSB等各方敦促下,2012年 1月,IASB与FASB共同宣布,双方将进一步寻求减少其金融工具分类与计量之间的差异,IASB将根据双方的协调对IFRS 9进行 “有限范围”的修改。2012年11月28日,IASB发布《对<国际财务报告准则第9号——金融工具>的有限修订:分类和计量》(征求意见稿)(以下简称 IFRS 9有限修订),将金融资产从两分类调整为三分类,增加“以公允价值计量且其变动计入其他综合收益”作为第三种金融资产分类方式。而FASB则决定改变原来所有贷款都采用公允价值计量的要求,允许对最基本的、不附带任何特殊条件的标准型金融工具采用摊余成本计量。

综上所述,减少分类层次和提升公允价值地位是金融资产会计改革的必然方向,这些改革预期将对我国产生重大影响,我们应高度重视。

三、我国金融资产会计准则的持续趋同之路

我国的会计准则改革经历了借鉴国际惯例、与国际会计准则协调、与国际会计准则趋同以及与国际会计准则持续趋同四个阶段。2006年,我国建立了与国际财务报告准则趋同的新会计准则体系,并在近年来一直努力保持与国际准则的持续趋同。但是持续趋同工作也面临着一些困难。从趋同过程的历史经验看,IASB在修订准则的过程中没有考虑我国实际情况,因此消除IFRS与我国会计准则差异的道路是艰辛且持久的。面对IFRS 9的重大修订与改革,我国会计理论界、实务界与监管部门应当积极参与进来,跟踪其最新动态,一方面向IASB提出反馈意见,促进国际金融资产会计准则在重大修订时能考虑到我国国情,另一方面应逐步加快金融资产会计改革进程,推进与IFES 9的持续趋同。