试论会计信用建设中的三维博弈关系

2014-09-19□

□

(青岛理工大学琴岛学院会计系 山东青岛266106)

一、会计信用体系

会计信用是信用概念在会计领域中的延伸,主要是指会计行为主体按照适用的会计准则,对其经济活动所产生的信息进行会计确认、计量、记录和报告等处理过程中所体现出来的诚实守信的思想观念和践约行为。会计信用是现代资本市场能够有效运作的媒介,其在资本市场上主要发挥两方面的作用,一是价值作用,另一个是对经济关系的调整作用。价值作用表现在货币流通和资金交换过程中,会计信用作为一种社会资本,一种特殊商品而存在,可以通过提供诸如商业信用等具体信用的使用产生一定的经济效益,进而体现会计信用的价值。而会计信用的调整作用,是由于会计信息作为市场经济条件下分配社会财富的依据、配置经济资源的基础、评价管理当局业绩的标准和管理当局受聘、解脱委托责任的手段,会计信息质量与会计信用紧密相关,会计信用以会计信息真实性为依托,指导和规范从事会计活动的各个主体间的相互信任关系,从而起到维护信用活动双方利益和会计市场秩序的作用。

会计信用体系是一种社会机制,是一个包括资料收集、加工处理和提供服务三个环节紧紧相扣的庞大信息系统,它旨在建立一个适应会计信息交易发展的市场环境,推进一国的会计市场向信用经济方向转变。这种机制会建立一种新的市场融资规则,使社会资本得以形成,保证一国的会计市场走向成熟,有利于整个资本市场规模的扩大和市场经济的繁荣。简而言之,会计信用体系是社会信用征信机构依据相关的法律、法规及行业准则、制度等,搜集、加工处理并向社会公开提供企业、单位以及相关中介机构的会计信用信息的一个涵盖全社会的操作系统。

会计信用体系框架主要包括三个层面的内容:一是以企业为主,通过对各单位和会计人员进行激励约束,切实贯彻“守信者多助,失信者寡助”的信用意识,这一层面是会计信用体系的基础;二是以中介机构为主,通过建立规范的信用评价制度,使会计信用信息的采集、整理、评价及后续的激励约束成为现实,这一层面是会计信用体系的制度保障;三是以政府相关部门为主,各部门有机结合,充分利用自身优势,制定规划,总体协调,推进信用管理的立法,推进失信惩治机制的建设,加强征信行业的管理,这一层面是会计信用体系的执行。

二、会计信用缺失的原因分析

企业是市场经济中最基本的单元,而会计信用是信用关系中最具生命力的部分,会计信用体系的建立将极大地影响社会信用体系的建立。因此,会计信用体系的构建自然就成为建立社会信用制度的关键。会计是一项专业性很强的经济管理工作,必须要为会计信息需求者生产、提供和鉴证高质量的会计信息,以消除对方的会计信息劣势,满足其经济决策需要。但在现实中,由于体制、理论、社会环境、政府管理等多种因素,造成会计信用缺失,导致整个会计行业面临严重的信用危机,极大地阻碍了市场经济的健康发展。会计信用缺失的原因如下:

(一)在失信的社会环境中,会计难以独善其身

当今社会,市场上充斥着各种“欺骗”和“虚假”现象,信用缺失已经渗透到社会的各个领域和层面,会计信用的基石摇摇欲坠。毋庸置疑,在这种社会和市场条件下,人们逐渐淡化信用意识,最终形成一种扭曲的社会现象:制假、贩假者可以获得高额回报或者达到某种个人目的,守信者却无法得到社会的认可和尊重。于是,越来越多的企业借会计之手来达到造假行骗的目的。会计人员由于受自身社会地位和经济地位的限制,凭自身力量往往很难顶住来自社会各方面的压力和干扰,于是,自然就会发生“劣币驱逐良币”的现象。在此背景下,会计人员难以独善其身也就不难理解了。

为了使企业各项经济业务进行更符合实际的会计处理,使企业提供的会计信息真实、可靠、有用,会计制度对会计处理留有一定的选择空间,但如何合理选择制度,在很大程度上取决于会计人员良好的职业判断能力。2006年我国财政部发布的新会计准则更加注重会计人员的职业判断水平,会计主体的道德自由空间也因此扩大,这为粉饰会计信息提供了契机。

(二)政府惩治力度不理想,违规成本低是会计信用缺失的动力

我们运用博弈理论,分析会计信用建设中企业、信用中介机构与政府之间的三维博弈关系,看看政府的惩处力度大小是如何影响企业在会计信用方面的战略选择的。

假设我们现在处于一个以政府为主导、信用中介机构和企业共同参与,以信用中介机构科学评价、政府主管部门(权威机构)认定为纽带的会计信用评价体系模式下,企业、政府、信用中介机构是会计信用市场的参与主体。企业需要根据政府规定向信用评估机构提交资料,获得相应的信用等级。政府需要维护整个社会的市场经济秩序,根据信用评估机构做出的评价结果予以处理,并对被评单位进行抽查。而信用评估机构需要对企业做出信用评价,将结果上报政府主管部门。现在有两个博弈参与人:(1)某企业;(2)政府。企业在会计信用方面有两种战略选择:(1) 破坏会计信用;(2)改善会计信用。政府也有两种战略选择:(1)检查企业会计信用状况;(2)不检查企业会计信用状况。而这一博弈关系可能处于两种不同的情况下:(1)信用中介机构诚信执业,对企业的真实情况做出客观评价;(2)信用中介机构违反执业道德,受利益的驱使出具虚假评价报告。

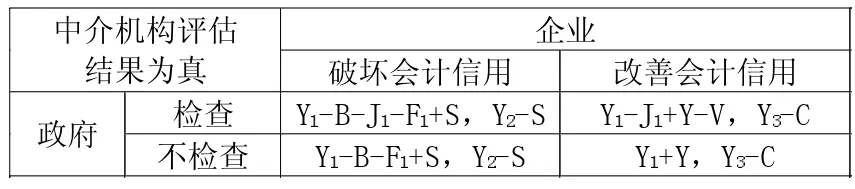

假设企业既不改善也不破坏会计信用时,政府的收益为Y1(包括企业业绩改善、市场会计信用改善等),政府因企业破坏会计信用造成的损失为B,政府的检查费用为J1,因将评价工作给信用中介机构做市场化运作而支付的费用为F1。若企业的评价结果为破坏会计信用,政府将要求其承担损失S(S<B)。而企业破坏会计信用时的收益为Y2(包括会计造假带来的税收少交、融资便利等)。如果企业改善会计信用,需要付出成本C,此时获得的奖励与收益为Y3,但政府将给予企业奖励V,企业会计信用改善给政府带来收益为Y(Y>V)。根据以上假设可以建立信用中介机构评估结果为真情形下企业与政府的支付矩阵表(见表1)。

表1

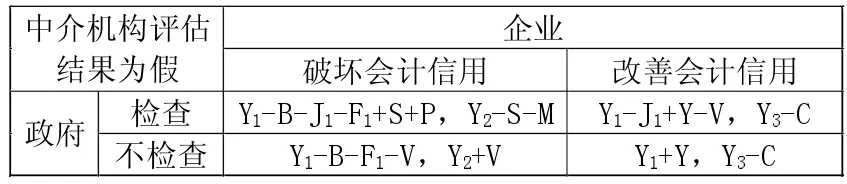

另一种情况,当中介机构受到利益驱使(如与企业的金钱交易、受权利压迫等)对企业的信用状况故意做出虚假判断时,当然这只针对企业试图掩盖自己破坏会计信用的事实,对企业改善会计信用并无影响。假设中介机构因此而获得的额外收益为M,如果政府检查发现中介机构造假,将要求其承担损失P,企业与政府的支付矩阵表见表2。

表2

由此可知,信用中介机构诚信评估条件下,企业的行为选择取决于(Y2-S)与(Y3-C)的大小, 我国目前的状况是 Y3很小,S也很小,所以(Y2-S)>(Y3-C),也就是说,无论政府检查与否,企业的最优行为是破坏会计信用。当信用中介机构造假时,若政府不检查,企业破坏会计信用的收益最大;若政府检查,企业的行为选择取决于(Y2-S-M)与(Y3-C)的大小,而(Y2-S)>(Y3-C),那么最终主要取决于M的大小,中介机构是否会冒险做出虚假评估,则取决于M+F与P的大小。目前我国的P很小,导致评估机构的造假肆无忌惮,企业只需用比(P-F)多一点点的成本就可以更改自己的信用状况,蒙蔽社会。也就是说,破坏会计信用是企业的占优策略。

从近三年我国对经济违规所作出的处罚情况可见,政府的惩处多是在行政方面,经济处罚很少甚至为零,违规所获得的收益远大于违规所付出的成本,这为会计信用的缺失提供了经济利益上的诱惑因素。因此,为了遏制信用中介机构造假和企业破坏会计信用,政府需加大对失信行为的惩治力度,提高S与P的处罚限度。

三、结论

通过以上对会计信用缺失的原因分析,我们发现:出现会计信用缺失是企业、政府与中介机构相互博弈的结果。因此,要建立会计信用评价体系,需要三方的共同努力。笔者认为,应建立一个符合我国国情的以政府为主导、信用中介机构和企业共同参与,以信用中介机构科学评价、政府主管部门(权威机构)认定为纽带的会计信用评价体系,从定量、定性两个方面制定会计信用评定考核标准,并依据考核评定结果划分等级,规范会计信用评价程序、评价结果应用、相应后续管理等会计信用评价体系内容,并从培育规范的信用评价机构、优化会计信用法制环境、强化会计信用激励约束机制、完善信息披露公示制度、强化信用意识与信用环境五个方面,为会计信用评价体系的正常运行提供制度保障,并与会计信用评价体系相互渗透,建立完善的会计信用体系。