“现金型”杜邦财务体系在港口行业上市公司中的应用*

2014-09-17王洪海曹馨怡王琇琦

王洪海,曹馨怡,王琇琦

(淮海工学院 商学院,江苏 连云港 222005)

杜邦财务分析是一种用来评价公司盈利能力和股东权益回报水平的方法。尽管其得到广泛使用,但还存在一些缺陷:一是指标体系问题,即现金流量表没有在经典的杜邦财务分析体系中体现,因此它不能够全面评价企业的财务运营状况;另一是分析方法的问题,即连环替代问题,由于多指标同时变动影响配比不合理,因而其分析结果具有一定的“相对性”,从而对财务决策产生负面的影响。

为此,笔者探讨对经典的杜邦财务分析体系进行改进,并结合沿海港口类上市公司采用LMDI指数进行分析。

一、“现金型”杜邦财务分析体系的构建

(一) 经典杜邦财务分析体系的缺陷

经典的杜邦财务分析体系,研究的是企业的盈利、营运、偿债等三个方面的能力,然后再从这三个方面进行分解,并按照各自的关联关系进行组合,从而形成一个完整的杜邦财务分析体系,用财务指标表达为:

净资产收益率=销售净利率×总资产周转率×权益乘数

经典的杜邦分析体系是在权责发生制的基础上构建的,其数据的来源主要就是资产负债表和利润表。对于现代企业来说,现金流量随着经济的发展越来越得到关注,由于现金流量表是以收付实现制为基础编制的,能够减少人为操控数据的可能性,提高了财务分析的可信度。

(二) “现金型”杜邦财务分析体系的构建

针对经典杜邦财务分析体系的不足,引入现金流量指标,仍然以净资产收益率为核心进行分解,其层次结构图如图1。

图1 “现金型”杜邦财务分析结构图

“现金型”杜邦财务分析各指标之间的关系如下:

净资产收益率=营运指数×总资产现金回收率×权益乘数

其中:营运指数=净利润÷经营现金净流量

总资产现金回收率=经营现金净流量÷资产总额

二、连环替代法的缺陷及LMDI指数改进

(一) 连环替代法的缺陷

很多财务指标在分析中可进一步分解成若干相关指标的乘积,由于受连环替代分析程序的影响,不同的顺序排列将导致不同的分析结果。张先治教授在《财务分析》中指出:连环替代指标排序不同导致计算结果的差异。连环替代方法源于现代统计学,为了克服连环替代的缺陷,不少学者进行了有益的探讨。

(二) LMDI指数改进

LMDI指数分解是在1997年由新加坡学者昂氏(B.W.Ang)推导的对数平均迪氏指数法,改进后的LMDI方法保持全分解、无残差的特点,目前国内外学术界已将其广泛应用于经济研究领域。

假设数学表达式为: f(x, y,z)=xyz,其中:x、y、z分别代表不同的财务评价指标。

对于基准期财务表达式有:f1(x1,y1,z1)=x1y1z1=k1

对于报告期财务表达式有:f2(x2,y2,z2)=x2y2z2=k2

且满足f(Δx)+f(Δy)+f(Δz)=k2-k1=Δk。

三、“现金型”杜邦财务分析法在港口上市公司的运用

(一) 港口上市公司样本选择

港口作为城市对外开放的窗口,是货物海陆联运的枢纽以及国际商品的贮存、集散和分拨中心。本文在众多港口上市公司中,选取了连云港、上海国际港、日照港、唐山港、锦州港、厦门港务、北海港、珠海港、盐田港、深圳赤湾港等11家典型的上市公司进行研究。在确定样本时,由于天津港、大连港和营口港经营活动现金净流量出现负数,就暂且省略。

(二) “现金型”杜邦财务分析体系分析

据上海证券交易所公开的上市公司财务报告,得到相应的“现金型”财务指标,见表1、表2与表3。

1 2010年港口上市公司的财务分析 表1显示,11家港口上市公司中,营运指数最接近1的是宁波港1.04,差异最大的是珠海港为5.96,平均营运指数为1.32。营运指数是净利润与经营现金净流量之比,营运指数表明净利润的质量,该指标越接近1,表明净利润与经营现金净流量差异越小,公司的利润质量越好;反之,营运指数越大,表明净利润与经营现金流量差异越大,公司的利润质量越差。因此,2010年这11家港口上市公司总体的利润质量较好,但个别公司如珠海港的利润质量较差。

总资产现金回收率是经营活动现金净流量与平均资产总额的比率。总资产现金回收率能够反映企业的资产产生现金能力。总资产现金回收率越高,说明该企业资产产生现金的能力越强。反之,总资产现金回收率越低,说明该企业资产产生现金的能力越弱。上述11家港口上市公司中,总资产现金回收率最高的是深圳赤湾港,高达21.56%,最低的是珠海港,为3.19%,平均总资产现金回收率为12.16%。

表1 2010年港口上市公司“现金型”杜邦财务分析指标

表2 2011年港口上市公司“现金型”杜邦财务分析指标

2 2011年港口上市公司的财务分析 表2可以看出2011年营运指数最偏离1的是盐田港为3.63,最接近1的是深圳赤湾港为0.89,平均营运指数是1.43,表明2011年港口类上市公司的利润质量与2010年相比,有所提高,尤其是珠海港。

总资产现金回收率最高的是北海港为16.64%,最低的是厦门港务是2.18%,平均总资产现金回收率为9.03%,与2010年相比,总体有所下降,其资产产生现金的能力在减弱。

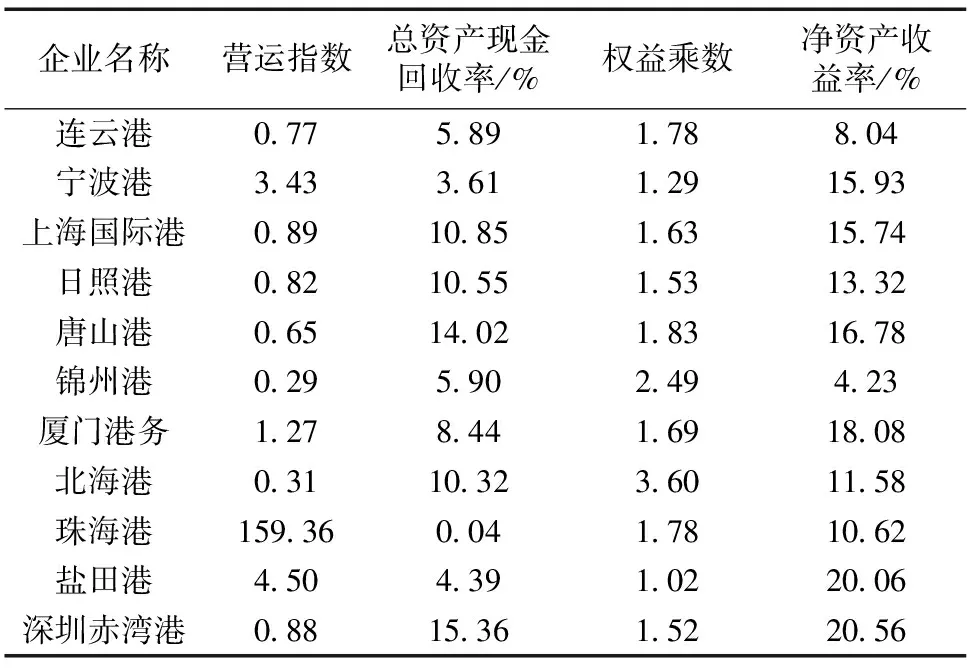

3 2012年港口上市公司的财务分析 通过表3,可以分析计算出营运指数偏离1最大的是珠海港,其偏离高达159.36,最接近1的是深圳赤湾港为0.88。由于珠海港的营运指数太高,平均值反映不出港口类的总体状况,但是通过观察可以看出,2012年的营运指数与前两年相比,远远偏离理想值1。因此,2012年的港口类上市公司总体上利润质量在下降。

表3 2012年港口上市公司“现金型”杜邦财务分析指标

总资产现金回收率最高的是深圳赤湾港为15.36%,最低的是珠海港为0.04%,平均总资产现金回收率为8.12%,与前两年相比,也是总体下降。因此,2012年的港口类上市公司总体上资产产生现金的能力在减弱。

通过表3可以看出,近3三年来,上述11家港口上市公司的总资产现金回收率在整体下降,这也反映出港口类上市公司总体上的资产产生现金的能力在减弱。

(三) 影响净资产收益率的因素分析

1 “现金型”杜邦财务分析连环替代法 根据表1、表2、表3进行连环替代计算,得到表4、表5。

从表4的计算结果可知,2011年与2010年相比,营运指数变动影响程度:厦门港最大为77.17%,珠海港最小为-19.32%;资产现金回收率变动影响程度:珠海港最大为9.99%,厦门港最小为-73.76%;权益乘数影响变化程度:珠海港最大为7.39%,宁波港最小为-2.1%。

表4 2010与2011“现金型”杜邦财务体系连环替代法

表5 2011与2012“现金型”杜邦财务体系连环替代法

从表5的计算结果可以看出,2012年与2011年相比,营运指数变动影响程度如下:珠海港最大为2 905.85%,厦门港最小为-8.79%;资产现金回收率变动影响程度:厦门港最大为13.28%,珠海港最小为-2 916.77%;权益乘数影响变化程度:北海港最大3.54%,唐山港最小-4.48%。

2 “现金型”杜邦财务分析LMDI指数分析 同样根据表1、表2、表3进行LMDI指数分析,计算结果分别见表6、表7。

从表6的计算结果可知,2010年与2011年相比,营运指数变动影响程度:宁波港影响最大为10.39%,珠海港最小为-37.01%;资产现金回收率变动影响程度:珠海港最大为25.72%,厦门港最小为-21.86%;权益乘数影响变化程度:珠海港最大为9.36%,宁波港最小为-1.878%。

表6 2010与2011“现金型”杜邦财务体系LMDI指数分析

表7 2011与2012“现金型”杜邦财务体系LMDI指数分析

从表7的计算结果可知,2012年与2011年相比,营运指数变动影响程度:珠海港最大为76.82%,厦门港最小为-16.64%;资产现金回收率变动影响程度:珠海港最大为9.53%,厦门港最小为-87.4%;权益乘数影响变化程度:珠海港最大为4.49%,唐山港最小为-3.67%。

四、结论

(1) 改进后的“现金型”杜邦财务分析体系与经典的杜邦财务体系相比,突出现金至上的经营理念,可以有效反映公司财务资金的真实运营情况,更加准确和全面地反映公司以现金流量为基础的盈利能力、营运能力以及偿债能力之间关系。

(2) 改进前后的连环替代法与LMDI计算结果存在误差,其动因在于对多指标交互变化影响因素的合理分配存在问题,连环替代由于其假设前提的局限性,其计算结果具有一定的“相对性”。随着变动因素的变化幅度发生了波动,而LMDI指数分析法克服了指标“排序”的影响,因而其计算结果更加客观与准确。

参考文献:

[1] 王洪海,赵妍蕾.连环替代分析法:局限、改进与应用[J].财会通讯,2011(26):23-25.

[2] 王洪海,宋丽娟.连环替代法改进:基于ABC 与 LMDI 平均思路[J].财会月刊,2013(2):41-43.

[3] 刘连喜,赵章文.基于现金流量的杜邦财务分析体系改进——以创业板首批28家上市公司为例[J].财会通讯,2012(32):33-36.

[4] 罗常龙,曾高峰.杜邦财务分析体系的缺陷及其改进[J].商业研究,2006(2):51-53.

[5] 叶琦,甘露.百年老酒的现金流解密——浅析杜邦财务分析体系的改进与应用[J].财会通讯,2012(4):30-33.