人民币国际化程度与影响因素研究

——基于国际储备份额视角*

2014-09-14天津财经大学邓黎桥

天津财经大学 邓黎桥

人民币国际化程度与影响因素研究

——基于国际储备份额视角*

天津财经大学 邓黎桥

随着中国经济的快速发展和对外开放程度的提高,人民币逐渐走出国门,被其他国家所接受,人民币国际化成为必然趋势,人民币在国际货币体系中将发挥更为重要的作用。本文分析了人民币国际化程度的影响因素,以期在政策制定的过程中对症下药,快速而顺利地推进人民币国际化。利用美元、英镑和日元1987~2011年的相关数据,构建面板数据模型,分析国际储备货币份额的决定因素。利用模型对人民币国际化进行预测,得出到2020年人民币的国际储备份额将会在10%左右,预测结果显示,对中国来说,资本项目的开放程度对人民币国际化的影响显著。

人民币国际化;国际储备份额;网络外部性;资本项目开放

一、引言

伴随着中国经济的快速发展,人民币国际化的呼声也随之越来越高,近年来,人民币国际化已成为国内外学者竞相探讨的热点问题。现有国际货币体系下的金融形势动荡不已,2008年金融危机还未过去,紧接而来的是欧洲债务危机,全球经济重新陷入低迷,然而美国随之实施的货币量化宽松政策无疑是在现有情势上雪上加霜。作为全球经济的主导,美国这种不负责任的态度受到了国际社会的谴责,同时重构国际货币体系的呼吁日渐高涨,人民币国际化迎来千载难逢的大好时机。

与此同时,实践中的人民币国际化也在一些方面陆续取得进展。2009年7月,跨境贸易人民币结算试点工作正式启动,2011年1月,中国人民银行颁布《境外直接投资人民币结算试点管理办法》,规定跨境贸易人民币结算试点地区的银行和企业可以开展跨境直接投资人民币结算业务,同年8月,中国人民银行等六部委联合发布《关于扩大跨境贸易人民币结算地区的通知》,将跨境贸易人民币结算境内试点扩大至全国,境外区域扩大到所有国家和地区,跨境贸易人民币结算额逐年递增,仅2013年一季度,银行办理跨境贸易人民币结算业务就已达到1万亿元。此外,香港离岸人民币市场建设也在如火如荼进行,“点心债券”的市场规模不断增大,香港人民币存款总额屡创新高,截至2013年2月底,香港人民币存款总额已经达到6517.21亿元,2011年继香港之后,伦敦和新加坡也承诺建立离岸人民币中心。2009年以来,中国先后同多个国家和地区签署双边货币互换协议,截至2013年3月,中国人民银行已与香港、马来西亚、白俄罗斯等18个国家和地区货币当局签署了双边货币互换协议,互换协议总规模超过了2.3万亿元人民币。

从长远来看,人民币国际化不仅能提升我国的国际地位,增强在经济金融领域的影响力,更能减少汇率波动的风险,促进国内经济的持续稳定发展。若能找到人民币国际化的影响因素,在政策制定的过程中对症下药,那么人民币国际化进程便会更加顺利。在此背景下,研究人民币国际化程度的影响因素,并借此预测未来人民币国际化程度,具有重要的理论和现实意义。

二、相关文献综述

(一)货币国际化与人民币国际化。

货币国际化是指一国货币在国际经济交往中发挥计价、结算和价值储藏等职能,是货币的国内职能向国外的拓展。国际经济交往包括商品、服务、金融资产之间的交易。计价职能指货币在经济交往中充当价值尺度,体现货币的一般等价职能,以价值稳定为基础。结算职能发挥支付手段,实现以货币形式表现的权利义务的转移,体现货币的交易媒介职能,以货币的结算、清算系统为基础。价值储藏职能实现价值在时间上的转移,体现货币的信用功能。*夏斌:《中国金融战略2020》,人民出版社。

Jeffrey(2012)通过对国际货币三种职能进行具体分类,进一步丰富了货币国际化的概念。Jeffrey认为,作为价值储藏手段,国际货币被政府部门用作国际储备资产,而被私人部门用作货币替代工具,在选择金融资产时运用;作为支付手段,国际货币被政府部门用作干预外汇市场、平衡国际收支的货币工具,被私人部门用于国际贸易与金融交易的结算;作为记账单位,国际货币被政府部门用于确定汇率平价,而被私人部门用于贸易与金融交易的计价(如表1所示)。

Mundell(2003)指出,一国货币是否能成为国际货币取决于五点:一是该货币流通或交易区域的规模;二是货币政策的稳定;三是没有管制;四是货币发行国的强大和持久;五是货币本身的还原价值。他认为货币作为公共物品,具有内在的规模和范围经济。市场的广度、深度是衡量一种货币利用规模经济和范围经济的程度,流通区域越大,货币对付冲击的能力越强。Aliber(1964)最早从经验上证实了货币实现国际化的国家可以得到国际铸币税收益,同时指出该国可以通过不断印制钞票弥补国际收支逆差,但不利之处在于货币国际化之后会面临“特里芬两难”,即国际货币不能在保持自身稳定的情况下,保证充足的国际清偿能力,也就是说,货币的国际化性质削弱了该国执行货币政策的独立性和汇率自发调节的能力。

资料来源:Jeffrey(2012)。

赵海宽(2002)表示,改革开放之后中国经济快速增长,为了更好地参与全球经济一体化进程,中国应积极采取措施,推动人民币成为国际货币。陈雨露(2005)以美元的经验证据为例,针对货币国际化利益进行了实证分析,研究结果表明人民币国际化应作为国家战略来实施。张礼卿(2009)认为,人民币虽然已经具备一定的区域化特征,但由于中国经济实力相对不强,金融市场广度与深度不够,资本项目尚未完全开放等原因,人民币国际化将会是一个长期的过程。钟伟(2002)指出,资本项目可兑换是货币国际化的基础,是不可或缺的条件。但也有学者对此持不同态度,认为没有必要把完全可兑换作为人民币国际化的起步条件,因而,周小川(2012)认为即使在资本项目未完全兑换的情况下,仍可以推进人民币国际化,即人民币资本项目可兑换与人民币国际化可同时进行。从2008年金融危机来看,我们应更加注重支持实体经济的人民币国际化,同时研究给出资本项目可兑换的最低要求,达到该要求即表明可兑换,也等同于实现了人民币国际化,但未必是百分之百的完全可自由兑换。

李稻葵、刘霖林(2008)认为,结合中国经济特点,应采用“双轨制”的方式逐步推进人民币国际化。一方面,在中国境内实行有步骤、渐进式的资本账户下可兑换,鼓励和推动外贸企业以人民币结算;另一方面,在中国境外,主要是香港,扩大以人民币计价的债券市场,推进以人民币计价的股票市场。王元龙(2009)提出中国推进人民币国际化在地域扩张上可采用“人民币周边化→人民币区域化→人民币国际化”的战略;在货币职能上可采用“人民币结算货币→人民币投资货币→人民币储备货币”的战略。

(二)货币国际化程度与影响因素。

Alan Stuart Blinder指出,当国际货币具有以下几个特征时,它就成为国际货币:首先,在外国被广泛用于日常交易;其次,在国际贸易的计价中占有比较优势;再次,在国际金融市场上具有主导作用;最后,在各国官方外汇储备中占据优势比例。因此,可以从国际贸易中计价货币份额、国际债券市场货币份额以及国际储备货币份额三个方面来衡量货币国际化程度。但由于数据可得性等原因,一般采用国际储备货币作为货币国际化的衡量指标。Jeffrey(2012)同意Alan的观点,他主张用货币国际储备份额作为货币国际化程度的衡量,其原因有以下三点:第一,有关各主要货币的过去45年(或以上)的国际储备份额年度数据容易得到,其他可用来衡量货币国际化程度的指标数据不全;第二,货币国际储备份额的解释能力最强,并且它与某些重要的问题有关联,比如说根据美元的国际储备份额变化来考虑美国是否应继续为经常项目赤字融资;第三,衡量货币国际化程度的各个指标在统计意义上是高度相关的。Chinn(2007)基于欧元对美元国际储备货币的挑战,提出了影响国际储备份额的四大决定因素:荆棘规模、金融市场发展程度、币值稳定以及网络外部性。

国内研究方面,李稻葵、刘霖林(2008)通过实证计量分析,认为货币国际化水平的影响因素包括通货膨胀率、经济规模、汇率波动幅度以及真实利率水平等。刘艳靖(2012)也通过实证研究表明,一国的经济总量、进出口总量、金融市场是影响货币国际储备份额的基础性因素,同时还受到汇率水平、通货膨胀率等因素的影响。

三、人民币国际化程度的影响因素实证研究

国际储备货币份额是衡量货币国际化程度的重要指标,在狭义解释下,国际储备份额等同于货币的国际化程度。本文将国际货币占全球官方持有外汇总储备的比重视为该国际货币的货币国际化程度,对美元、英镑、日元货币国际化程度的影响因素进行实证分析,进而利用结论对人民币国际化程度(即人民币国际储备份额)进行预测。

(一)国际储备货币份额的影响因素。

Jeffrey(2012)总结大量文献后得出,影响国际储备货币份额的因素有四大方面:基本经济情况、金融市场发展、币值稳定以及网络外部性。

1.基本经济情况。通常来说,发行国际化货币的国家都有着雄厚的经济实力,强大的经济实力和综合国力是一国货币成为国际货币的基础,因而一国基本经济情况被认为是该国货币国际化的主要影响因素之一,也就是说,基本经济情况在很大程度上影响着各国中央银行国际储备中的货币份额。

2.金融市场发展。要想取得国际货币地位,该货币发行国的金融市场应具有较大的深度与广度,并且具有较高的开放程度和较少的管制。金融市场的开放程度越高,市场就越有效,可以真实地反映货币、资本和外汇市场的供求关系,给货币持有者最及时有效的反馈,是一国货币成为国际货币的保证。

3.币值稳定。币值稳定包含两方面的意义:一是对内价值稳定;二是对外价值稳定。对内价值稳定是指国内物价的稳定,一般以通货膨胀率来衡量,对外价值稳定是指汇率稳定,一般以汇率变动率的波动情况来衡量。国际货币不仅要稳定该国国内经济,而且在国际上要满足他国对该货币保值增值的需求,只有实现了对内对外价值的双重稳定,才能在众多货币中脱颖而出,成为国际货币。

4.网络外部性。当一种产品对用户的价值随着采用相同产品或可兼容产品的用户增加而增大时,就出现了网络外部性。对于货币而言,货币的网络外部性意味着随着某种货币使用人数的增加,将会提高现有使用者的效用,即出现“小费现象”(tipping phenomenon),而这种效用的提高将会吸引更多的使用者,从而具有正的外部性。同时,网络外部性也带来了货币惯性:即使出现了另外一种货币比原先的货币更适合当国际货币,人们仍然更倾向于使用大家都在使用的原先的货币。货币的网络外部性越强,其国际货币地位就越不可撼动。

(二)模型建立与估计。

1.样本及变量选取。本文的样本选取了1987~2011年的主要官方储备货币:美元、英镑和日元,由于欧元在1999年才出现,出于对样本容量的考虑,没有将欧元纳入其中。

基于基本经济情况、金融市场发展、币值稳定和网络外部性四个主要影响因素,并结合美元、英镑和日元国际化过程中存在的一些共性影响因素,本文选出以下具体变量。

被解释变量:选取国际货币占官方持有外汇总储备的比重,用来衡量货币的国际化程度。

解释变量:在基本经济情况方面,选取了GDP/世界总GDP、进出口额/世界进出口总额、FDI(net outflow)/GDP这三个指标;在金融市场发展方面,选取了资本账户开放程度指标(KAOPEN)、股票交易额/GDP两个指标;在币值稳定方面,选取通货膨胀率以及实际有效汇率指数(REER)年变化率绝对值两个指标;在网络外部性方面,选取国际储备货币份额的一阶滞后项表示。

表2变量选取一览

2.模型建立。

(1)建立计量模型如下:

Rit=αit+β1gdpit+β2iexit+β3fdiit+β4kpnit

+β5stockit+β6infit+β7reerit+β8LAGRit

+μit(i=1,2,3;t=1,…,25)

其中,i表示不同的货币/国家,即美元/美国、英镑/英国、日元/日本,t表示不同的时间,从1987年到2011年,共25年。

(2)实证假设。在进行模型估计前,我们要对模型的解释变量参数进行合理假设。我们假设,一国GDP占世界GDP的比重、进出口额占世界进出口总额比重、FDI净流出占GDP比重、资本账户开放程度指数、股票交易额占GDP比重以及以国际储备货币份额一阶滞后项代表的网络外部性与货币国际化程度(即国际储备货币份额)成正相关关系,而通货膨胀率和实际有效汇率波动的绝对值与货币国际化程度成负相关关系。模型估计之后,再来验证我们的假设是否成立。具体假设总结如表3所示。

表3实证假设情况表

3.描述统计。首先,对合成数据序列进行描述统计分析(见表4)。

表4给出了变量的总体描述性统计指标。可以看出,大多数变量由于是比例值,范围都在0到1之间,且各个变量的标准差均不大,说明各变量的离散程度较小,分布较紧密。此外,资本账户开放程度指标与其他变量有所不同,其均值、中位数、最大值与最小值几乎一样,且标准差非常小,尤其是美国和英国,其标准差为0,原因是因为美国和英国自1987年前资本账户就已经完全开放,因而资本账户开放程度指标从1987年到2011年一直没有变化,而日本的资本账户开放程度指标虽然有所变动,由于1987~2011年期间多数时期都处于接近完全开放的状态,因此变动也非常小。

表4合成数据序列描述统计分析表

其次,我们分析美国、英国、日本三国,各解释变量与被解释变量(国际储备货币份额)的线性关系,各解释变量对被解释变量的散点图如下。

从图1中可以看出,三国的GDP占世界的比重与各自货币的国际储备份额有着明显的正相关关系,即GDP占世界总GDP的比重越高,该国货币的国际储备份额就越大,货币的国际化程度也就越高。从统计描述上看,证实了我们之前的假设。

从图2中可以看出,美国和日本的进出口额占世界进出口总额的比重与各自货币的国际储备份额成正相关关系,且日本的关系最为明显,说明进出口额占世界进出口总额比重越高,货币的国际储备份额就越大。然而,英国却出现了与其他两国截然相反的情况,英国的进出口额占世界总额比重越大,英镑占官方持有外汇总储备的比重反而越小。这与之前的假设有点出入。

从图3中可以看出,美国的FDI净流出占美国GDP比重与美元的国际储备份额成正相关关系,即比重越大,美元国际储备份额越高,美元的国际化程度越大。日本的情况与美国相反,日本FDI净流出占GDP比重越大,日元的国际储备份额越小。英国的FDI净流出占比与英镑国际化程度联系不大,有轻微的负相关关系。

从图4中看出,三国的资本账户开放程度对货币的国际储备份额没有必然联系。然而,这是由于在样本区间内,三国的资本账户开放程度均没有变化或变化微小,出现这样的结果是由于样本容量太小,不能充分反映资本账户开放程度与国际货币储备份额的关系,因此,上图并不能说明资本账户开放程度与国际货币储备份额没有关系,我们需要进一步对参数进行估计来证实是否满足假设。

如图5显示,美国和英国的股票交易额占各自GDP比重与美元和英镑的国际官方外汇储备比重成正相关关系,即股票交易额占GDP比重越大,货币的国际储备份额越大,货币的国际化程度就越高。而日本与前两国相反,股票交易额占比与日元国际储备份额负相关,即日本的股票交易额占比越大,日元国际化程度越低,这与我们的假设矛盾。

图1 美国、英国、日本GDP占比分别对美元、英镑、日元国际储备份额的散点图

图2 美国、英国、日本进出口额占比分别对美元、英镑、日元国际储备份额的散点图

如图6所示,美国的通货膨胀率与美元的国际储备份额成负相关关系,即通货膨胀率越高,美元国际储备份额越小,美元的国际化程度越低,这与我们的假设相符。日本的情况与美国相反,日本的通货膨胀率越大,日元的国际储备份额反而越高。英国的通胀率与英镑国际化程度联系不大,有轻微的负相关关系。

实际有效汇率变动率的绝对值用以衡量一国实际有效汇率的波动情况。如图7所示,三国的REER波动情况与各自货币的国际储备份额没有必然联系,不能支持我们的假设,需要进一步对参数进行估计。

从图8中可以看出,美元、英镑和日元官方国际储备份额的一阶滞后项与各自国际储备份额成高度正相关关系。这不仅证实了我们的假设,而且也说明了网络外部性中货币惯性对于一种货币的国际化程度的重要性。

图3 美国、英国、日本FDI净流出占比分别对美元、英镑、日元国际储备份额的散点图

图4 美国、英国、日本资本账户开放程度分别对美元、英镑、日元国际储备份额的散点图

图5 美国、英国、日本股票交易额占比分别对美元、英镑、日元国际储备份额的散点图

图6 美国、英国、日本通胀率分别对美元、英镑、日元国际储备份额的散点图

图7 美国、英国、日本REER变化率绝对值分别对美元、英镑、日元国际储备份额的散点图

图8 美元、英镑、日元国际储备份额一阶滞后项分别对各自国际储备份额的散点图

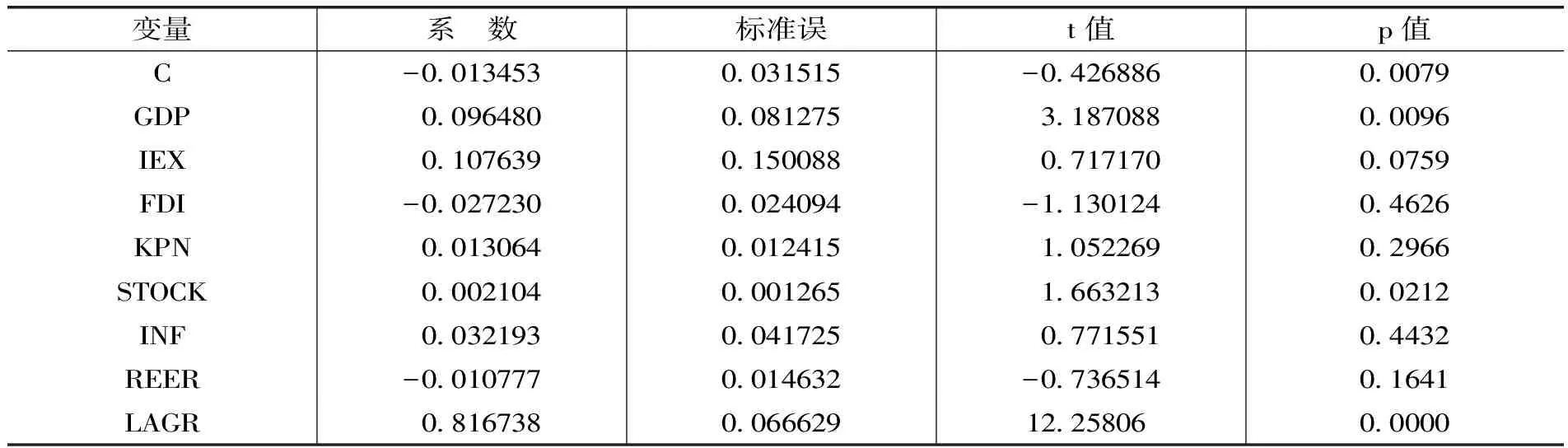

4.模型参数估计。本文利用固定效应下可行的广义最小二乘法(GLS)对模型进行参数估计,估计结果如表5所示。

表5模型参数估计结果

参数估计结果显示,一国GDP占世界GDP总量的比重、进出口额占世界进出口总额比重、资本账户开放程度、股票交易额占该国GDP的比重以及该国具有的网络外部性与该国货币在国际官方外汇储备份额成正相关关系;实际有效汇率的波动与该国货币在国际官方外汇储备份额成负相关关系,以上与我们的假设相符。而通货膨胀率与国际货币储备份额正相关,FDI净流出占GDP比重与国际货币储备份额负相关,与我们的假设不相符。

模型的检验结果如表6所示。

本模型的决定系数R-squared为0.996464,说明模型的拟合优度较高;F-统计量值为1803.622,明显大于临界值,说明了模型的线性关系显著成立。然而,从模型参数估计表中看出,除了gdp与lagr两个解释变量的t检验值是显著的之外,其余各解释变量的t统计量并不显著,表明了解释变量对被解释变量的解释能力并不很强。同时,我们看到,fdi和inf的伴随概率分别为最高0.4626和0.4432,kpn和reer的伴随概率也超过了显著性水平,说明模型的参数估计结果差强人意,模型有进一步改进的空间。即便如此,我们仍然可以从中得到一些有用的结论。

四、实证结论与人民币国际化程度预测

(一)实证结论。

对于之前的解释变量参数的假设,现在已经有了实证结论来与假设进行对比。对比结果如下。

表6模型检验结果

表7实证结果是否支持假设的情况

通过模型估计,我们发现货币的网络外部性是影响货币占官方持有外汇总储备比重的最重要因素,回归参数达到0.816738。因此,对于人民币而言,要在短时间内提高国际储备份额,增强人民币国际化程度,成为与美元、英镑和日元相庭抗礼的国际货币几乎是不可能的,人民币国际化是一项长时期的进程,苏格兰皇家银行(RBS)近期预计,人民币将在五年内实现全面可自由兑换,逐步实现人民币的全面国际化。本文认为,这一过程将会持续比五年更长的时间。

经济基本情况下GDP占比和国际贸易进出口额占比也是影响国际储备货币份额的较为重要的因素,回归参数分别为0.096480和0.107639。一国经济规模被证明与国际储备货币份额成正相关,因而保持经济长期快速稳定增长,提升经济实力是一国货币成为国际货币的基本。

金融市场发展无疑是货币国际化的推动力,在本模型中,金融市场因素下资本账户开放程度与股票交易额占比都对国际储备货币份额产生了积极的正向影响。资本账户开放不仅促进货币跨境流通,也推动了金融市场的发展,同时提高储备份额;股票交易额占比代表的金融深化虽然对货币国际化正相关,但是影响效果却很小,参数估计只有0.002104,原因可能在于金融深化是通过资本账户开放而间接对国际储备货币份额产生影响,即使股票交易额占比很高,资本账户如果不开放,该国货币对其他国家也没有太大吸引力。

币值稳定是货币国际化的根本保障。模型中,通货膨胀与REER波动对储备份额的影响并不显著,但从其微弱的表现来看,实际有效汇率波动与国际储备货币份额成负相关,说明只有货币对外价值稳定,人们才会对该货币具有信心,从而更愿意持有它;而通货膨胀率与储备份额成正相关,原因可能是在温和的通货膨胀下更有利于经济的发展,进而带动国际储备货币份额的提高,在之前的假设中,我们只考虑到通货膨胀,并没有考虑到如果通货紧缩会对国内经济带来衰退,反而会拖累货币国际化程度,反观样本时期内三个国家的表现,美国和英国都具有温和的通货膨胀,美元和英镑国际货币储备份额都有所增长,而日本处于持续通货紧缩中,日元的国际货币储备份额逐步下降,从而证实了通货膨胀率与储备份额成正相关的结论。

(二)人民币国际化预测。

我们利用上述通过参数估计得到的模型来讨论未来10年(2010~2020)人民币占国际官方持有外汇储备比重的发展情况。计量模型如下:

Rt= -0.013453+0.09648gdpt+0.107639iext

-0.02723fdit+0.013064knpt

+0.002104stockt+0.032193inft

-0.010777reert+0.816738LAGRt

根据历史经验,假设2010年到2020年,中国国内生产总值年平均增长8%;世界生产总值年平均增长3%;中国进出口额年平均增长10%;世界进出口总额年平均增长18%;FDI净流出占比平均每年为8%;股票交易额占比平均每年为120%;通货膨胀率平均每年为3.5%;实际有效汇率变化率绝对值平均每年为2.5%。根据Chinn-Ito Index,美国、英国等资本账户完全开放的国家指数为2.45573,中国2010年资本账户开放指数为-1.15935。我们假设中国在2020年完全实现资本项目自由可兑换,那么从2010年的-1.15935到2020年的2.45573,需要平均每年增加0.3615个点。最后,由于人民币被其他国家纳入储备货币的数量相对于全球外汇总储备来说很少,尚不足0.1%,因而我们假设2010年人民币国际储备份额为0。

在我们的假设下,计算整理出的各解释变量的值如表8所示。

表8各解释变量预测值

将2010年的数值带入模型中,得到R2010=-0.00856,显然人民币国际储备份额不为负,所以令R2010=0,带入到2011年的模型中,以此类推,得到的人民币国际储备份额预测值如表9所示。

2010年,2011年的人民币储备份额预测中出现负数情况的原因在于:原模型是在美国、英国、日本三国资本账户完全开放的情况下估计出来的,这三个国家的资本账户开放程度指数均为正数。中国的现实情况与这三国有差异,中国资本账户尚未完全开放,并且在Chinn-Ito Index中,中国的数值最初为负数,因而带入模型中会出现开始两年人民币国际储备份额为负的情况。

从预测结果中可以看到,在历史经验的假设下,中国经过2010年到2020年十年的发展,人民币国际储备份额将会在10%左右,由于模型本身具有缺陷,预测结果可能有误差。然而,通过预测过程,我们发现资本项目的开放程度对于人民币储备份额预测的影响很大,即对中国来说,资本项目的开放程度对人民币国际化的影响十分显著,因此,应考虑加快资本项目开放,与人民币国际化共同推进。

表92010~2020年人民币国际储备份额预测结果 %

图9 人民币国际储备份额预测图

[1]Chinn, M. and Frankel, J. A. Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency? [M]. In Richard H. Clarida, ed., G7 Current Account Imbalances: Sustainability and Adjustment, 2007, 283-322. Chicago: University of Chicago Press.

[2]Jeffrey Frankel. Internationalization of the RMB and Historical Precedents.Harvard University.Journal of Economic Integration 2012 .329-365.

[3]Aliber R. Z., 1964. The Costs and Benefits of the U.S. Role as a Reserve Currency Country, Quarterly Journal of Economies 79,442-456.

[4]夏斌、陈道富:《中国金融战略2020》,人民出版社2011年版。

[5]蒙代尔:《蒙代尔经济学文集》,中国金融出版社2003年版。

[6]赵海宽:《人民币可能发展成为世界货币之一》,载于《经济研究》2003年第3期。

[7]陈雨露、王芳、杨明:《作为国家竞争战略的货币国际化:美元的经验证据——兼论人民币的国际化问题》,载于《经济研究》2005年第2期。

[8]张礼卿:《应该如何看待人民币的国际化进程》,载于《中央财经大学学报》2009年第10期。

[9]钟伟:《略论人民币的国际化进程》,载于《世界经济》2002年第3期。

[10]王元龙:《关于人民币国际化的若干问题》,载于《财贸经济》2009年第7期。

[11]周小川:《人民币资本项目可兑换的前景和路径》,载于《金融研究》2012年第1期。

[12]刘艳靖:《国际储备货币演变的计量分析研究——兼论人民币国际化的可行性》,载于《国际金融研究》2012年第4期。

[13]李稻葵、刘霖林:《人民币国际化:计量研究及政策分析》,载于《金融研究》2008年第11期。

*本文为天津财经大学研究生创新基金项目,“中美汇率博弈下人民币汇率合理定价研究(2013TCB004)”的部分成果。

F822.2

:A

:2095-3151(2014)38-0041-13