中国私人银行服务需求的经济社会学解释

——基于信任机制视角

2014-09-13陈小蕴

陈小蕴

(浙江工商大学 金融学院, 杭州 310018)

一、 金融服务消费者理性选择的经济社会学涵义

虽然在现代经典金融理论中,市场是以“经济人理性”为前提的“有效市场”,但经济行动者必须“考虑他人的在场和行为”,并且还受到除偏好、稀缺资源之外其他因素的制约与影响[1]。所以,作为社会行动的表现形式,遵循效用最大化原则的经济行为不能简单地被认为是“理性”的结果,“理性”是一个需要解释的变量,而非一个既定的“假设”[2]。

同样,金融服务的消费者作为金融市场的参与人,其效用最大化选择也无法摆脱文化、制度和社会属性[3]。金融服务的消费者将金融资产委托给金融机构,以期实现资产的增值,金融机构以代理投资的方式收取服务费,由此在金融消费者与金融机构之间形成了委托代理关系[4]。这种委托代理关系以一定的正式契约的形式存在,但没有人能在契约中考虑所有(或者大多数)的不确定性和避免信息不完全问题,此时诸如习惯、规范、宗教、伦理道德、社会网络等“隐性契约”成为建立稳定预期框架的重要辅助手段[5]。而信任机制正是上述隐性契约的一种。

信任是一种社会资本形式[6],它是对未来的一种预期,是一个社团中,基于社团成员共同拥有的规范,社团成员对彼此常态、诚实、合作行为的期待[7]。经济社会学家认为,信任本身可以带来收益。这是因为,在经济交易中,嵌入于具体的社会关系网络之中的人际信任,能有效地阻止各种互相破坏、互相欺诈行为的发生,为成员的利益诉求设置了一定的限定与保障[8],从而减少交易的不确定性且降低交易成本。

所以,金融服务的消费者效用最大化选择所期望的收益,不仅来自于所委托的资产,而且来自于一定的信任机制。信任机制内生于市场交易,又得自文化传承和社会培育[9]。新制度经济学认为信任机制建立和维系的基础是市场交易中的制度安排[10]152,而经济社会学家认为,由于经济行为内嵌于社会生活,在经济活动中体现出的信任机制也受到宗教、传统、历史习惯等文化机制和社会状况的影响[10]172。可见,金融服务的消费者进行效用最大化选择时的“经济理性”,兼具丰富的经济社会学内涵。

二、 中国私人银行服务需求特征

在西方国家法律中,私人银行服务是指向拥有高净值资产的私人客户(High Net Worth Individual)所提供的全方位“从摇篮到坟墓”的金融服务,包括存贷款、个人信托、资金转移、开立转付账户、遗嘱处理、在国外银行开立账户等。而在中国,它更像是个人理财业务*资料来源:根据《商业银行个人理财业务管理暂行办法》第10条(中国银监会2005年),中国的私人银行业务是指商业银行与特定客户在充分沟通协商的基础上,签订有关投资和资产管理合同,客户全权委托商业银行按照合同约定的投资计划、投资范围和投资方式,代理客户进行有关投资和资产管理操作的综合委托投资服务。(银监会,2005)。

自2007年3月中国银行联手苏格兰皇家银行率先推出私人银行业务后,工商银行、招商银行、交通银行等纷纷跟进,在短短几年的时间内,中资银行私人银行从机构设立到区域布局再到客户拓展,发展十分迅速。截至2012年底已有16家商业银行在22个城市开设了近200家私人银行机构,管理资产规模超过3.5万亿元。然而,据粗略统计,过去5年间,超过24%的私人银行客户更换过自己的主办行,中信银行私人银行业务5年中的客户流失甚至超过50%。在众多的私人银行里,宣称自己实现盈利的仅三家银行,这与国际银行业将私人银行业作为重要利润来源的情况相去甚远。已有的研究指出,私人银行提供的服务远不能满足客户的“个性化”需求是造成这一状况的主要原因。那么,这一“个性化”需求究竟是怎样的呢?

“个性化”需求来自“个性化”的需求群体。中国私人银行的需求群体主要集中于40~60岁年龄段的中年人士,其中约73%为民营企业主和公司主管,家族继承人的比重仅为1.42%,可以说多为“第一代”或“一代半”富人,50%左右具有本科或以上学历*资料来源:2012年中国私人银行市场报告,中国民生银行、麦肯锡联合发布。。综合各金融机构和咨询机构的研究报告,这些高净值人群对于私人银行理财产品、增值服务的各种需求,可以归结为以下五种更深层次的需求。

(一) 家业传承需求

中国高净值人群多为创富第一代,随着人生阶段和事业发展两方面双双步入成熟阶段,他们开始思考家业传承问题,中国农业银行《2013私人银行客户需求分析报告》显示,有85%的客户开始具备财富传承的意识或开始着手相关工作。表现在对私人银行的增值服务需求中,便是对子女教育方面的需求突出,包括对下一代理财能力、责任心、社交能力培养的需求,以及海外留学规划的服务需求。同时,高净值人群境外投资的目的,也是以子女教育为先。目前,国内私人银行针对性地服务供给主要有:举办财富管理夏令营,培训课程不仅有投资、信托、融资、宏观经济等理财专业知识,还包括心理学、财富理念等影响财富生活的知识;建立教育信托;子女留学入学咨询;安排子女在金融机构实习等。

(二) 社会关系寻求

中国高净值人群在对于私人银行服务的需求中,还隐含着大量对于社会关系的需求。艺术品鉴赏收藏和高尔夫运动是高净值人群感兴趣的增值服务,除了满足其提高自身修养和资产保值的需要外,作为财富市场高端群体,这些也是他们跻身上流社会的标识,因为他们极为重视自身及其所在“圈子”的认同和影响,这种“圈层”社交是他们获取信息的重要来源,所以他们希望私人银行能够提供此类平台(如俱乐部)来覆盖其服务和交际需求。同时,在健康方面,他们期望私人银行服务能够满足其对稀缺医疗资源的需求,如三级甲等医院的专家资源、高级私人健康顾问等。

对社会关系的寻求还表现在他们对私人银行客户经理的要求上。大部分高净值人士将客户经理定义为一个咨询顾问角色,但他们同时期待亲切、“像朋友”的客户经理服务,甚至还有人将客户经理定位为合作伙伴。显然,他们希望由此获得更多的“熟人”“朋友”。

(三) 融资需求

中国建设银行《2012中国财富报告》显示,中国有56%的高净值人士是企业主,而中国农业银行的《2013客户需求分析报告》甚至提出,农行的私人银行客户有80%是企业主。对于企业主来说,企业本身就是其财富保值增值的来源,因此,融资需求普遍存在于私人银行客户需求中[11]。他们希望借助于私人银行平台,通过个人贷款、公司贷款、券商的融资融券服务等形式获取更多的融资渠道,用于个人或所经营企业的资金周转以及提高投资的杠杆率*资料来源:2009中国财富管理市场,波士顿咨询公司(BCG)发布。(参见表1)。

表1 高净值人群融资需求

数据来源:李松雪:《高净值人群:需求呈现多样化》,载《金融博览(财富)》,2011年第5期,第40-41页。

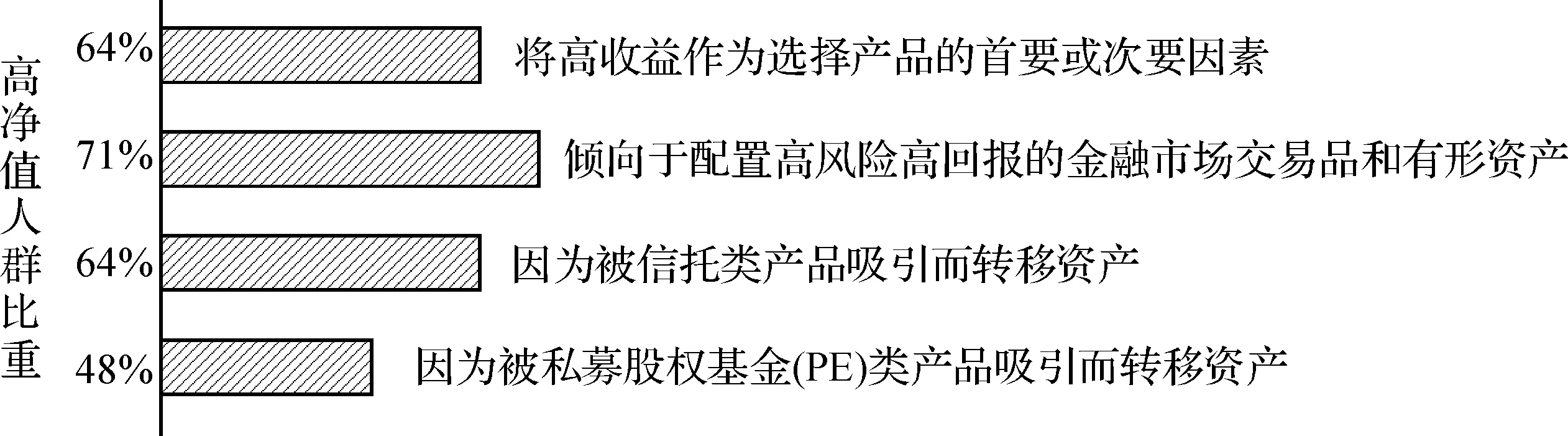

(四) 投机性偏好

中国高净值人群的私人银行服务需求中表现出明显的投机性偏好(如图1)。总部位于伦敦和香港的专业投资机构Cube Capital认为,中国富豪们期望30%的投资回报率而不是10%。*尤里.本德尔:《中国富裕阶层的理财困境》,http:// www.ftchinese.com/story/001051267。可以说,他们更倾向于是财富创造,而不是财富保值。同时,他们不愿意使用同一家银行尤其是同一位客户经理操作公司和个人的业务,不仅出于私密性,也是为了在银行的相互竞争中争取更多的短期利益*资料来源:2012年中国私人银行市场报告,中国民生银行、麦肯锡联合发布。。

图1 高净值人群投机性偏好

(五) 安全感寻求

调查报告显示,中国许多高净值客户在选择私人银行服务时,表现出对于银行服务缺乏信任感。首先,他们持有现金的水平极高,以保障财富安全。其次,他们非常在意银行确保业务安全性和客户私密性的方式,很注重保护个人隐私并讳言自己的财富规模,与欧美的高净值客户不同,他们倾向于把资产分布在多家不同的银行[12],这固然可以解释为中国人传统文化中“藏富不露富”的习惯,但对客户经理和管理财富能力的不信任也是原因之一;再次,在投资参与上,他们表现出较强的掌控全局和做决策的愿望,很多人坚信自己有能力得到高回报并享受对投机性投资进行评估和决策的过程。一方面,这可能是因为这些高净值客户多为白手起家的第一代企业家,对于投资获利具有较强的自信,但另一方面也是他们对于与私人银行之间委托代理契约关系缺乏信任的表现。此外,他们对资产海外配置的极大需求也透露出对中国银行的信任缺乏。为中国内地客户管理着巨额资产的瑞银(UBS)和瑞信(Credit Suisse)指出,“资金一旦离开中国,就不再信任中国的银行。”不妨说,他们选择或不选择,都是因为缺乏安全感。

从国际私人银行业的发展来看,财富的保值、稳定增长和传承始终是私人银行服务的三条需求主线,上述分析表明,中国高净值人群对私人银行的服务需求并没有偏离这三条主线,然而,蕴含其中并滋生出的种种“附加”需求却值得重视。

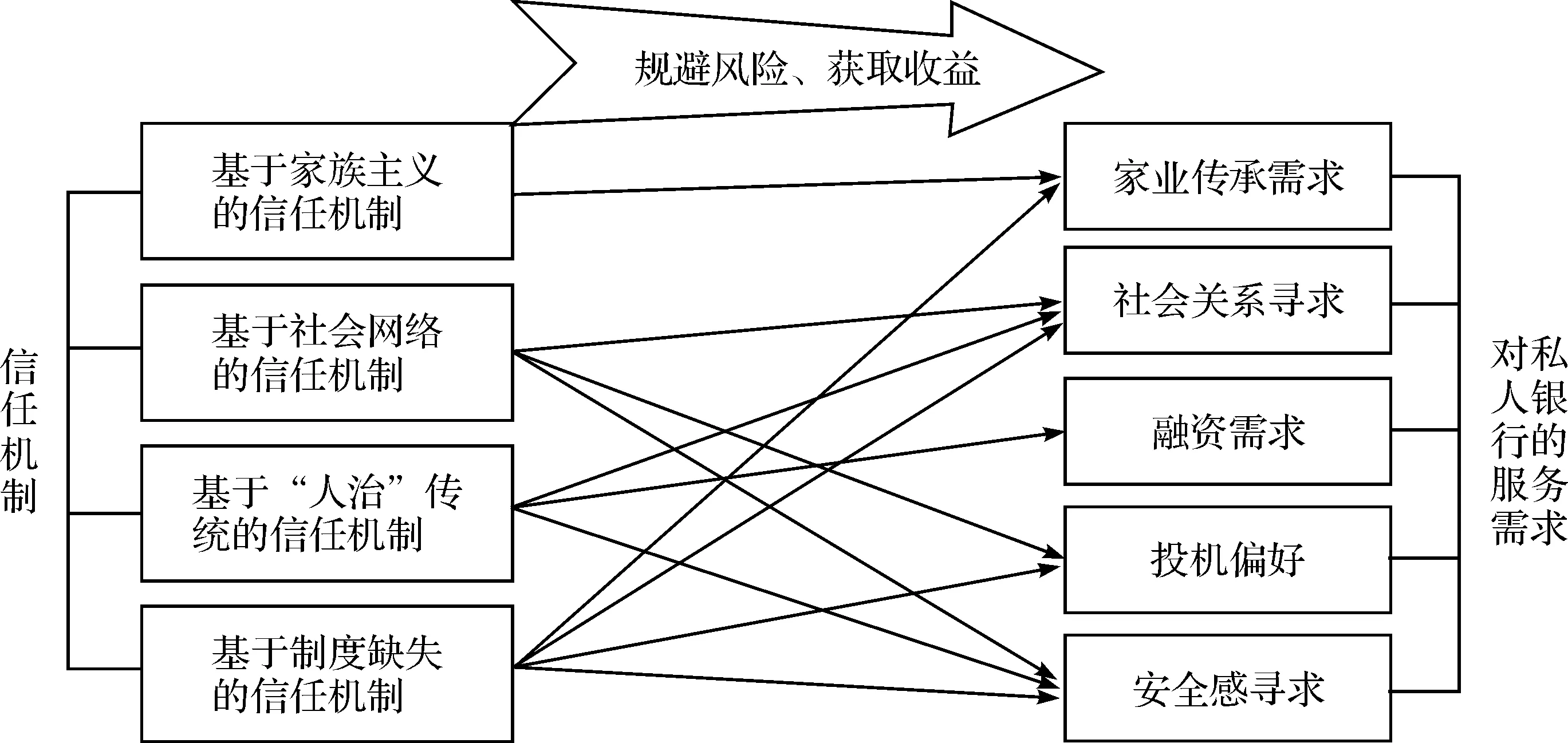

三、 基于制度、文化、社会结构的信任机制与中国私人银行服务需求

私人银行开展业务依托于信托市场,而信任是信托的基础。毫无疑问,私人银行与客户之间应该保有高度信任的关系。这一关系建立在既有的社会信任机制之上。中国社会既有的信任机制是社会结构、制度和文化规范的产物,它内生于一定的家族伦理、社会关系、法律结构和制度规范,同时又外化促成了高净值人群对私人银行服务的种种需求。

(一) 基于家族主义的信任机制与高净值人群需求

中国人的家族主义,是与亲属亲族相处的行为规范。一方面,长期的自然经济状态,使人们生活在狭窄、封闭的圈子里,家庭和家族利益成为人们现实生活中的唯一;另一方面,儒家伦理文化以家庭宗族的血缘关系为本位,受其影响, 家庭里的人际关系是中国人最重要的关系[13]。传统文化中的“修身、齐家、治国、平天下”,明确表现出家族主义的家庭伦理是立家、立业、立国之本。

家族主义信任是基于家族主义价值观之上的信任机制,从本质上讲它是一种特殊主义信任。因为特殊主义信任是建立在特殊关系基础上的信任,秉持这种信任的经济行为者,在市场经济交易过程中,对于不同的人会采取不同的交易规则[14],对于家族企业的企业家来说,他更愿意相信与自己有血缘关系的家族成员。所以,华人对外人的信任是有限的,要推动华人家族企业实现西方所谓的“管理革命”,即把权力移交给职业经理人员,并把控制权与所有权分离,明显存在着很大的困难[15]。由此看来,中国高净值人群在私人银行服务需求中所体现出的家业传承需求,有着深刻的文化背景。

(二) 基于社会网络的信任机制与高净值人群需求

图2 社会关系网络中的信任递推

儒家伦理认为,人自生至死都生活在各种关系之中,作为个体的人是通过与他人的关系来确定其在社会中的地位的,而且这些复杂的关系非生来一致,而是存在远近亲疏。社会学家费孝通提出的“差序格局论”构建了这样一个社会关系网络:愈往外推,关系的紧密程度和信任度逐渐递减(如图2)。然而,圈子的内外边界是相当有弹性的:“自己人”可以包括任何想进圈子里来的人,“外人”可以经过交往而成为“自己人”[16]。基于这一社会网络所建立起的信任递推机制,以血缘、亲情、人情为纽带而维系,延伸到信用领域,就是根据关系的亲疏、远近来决定相应的信用程度。授信时对对方的信用评价不重视客观标准,人情亲疏、关系远近在授信与否的决策中起决定性作用。而一旦发生违约失信行为,法律的权威及惩戒作用又会因受到人情的干扰而弱化。这促使了高净值人群对社会关系的寻求。

同时,实证研究发现,正是由于这种可以提供经济支持的紧密社会关系,人们在需要的情况下更容易从社会网络中获得物质与经济上的支持,使得集体主义社会的中国人相对于个人主义社会的美国人,在经济决策上知觉到的风险更低,因而表现出更少的风险厌恶[17]。这对于高净值人群在私人银行服务需求中的投机偏好有了一个较好的解释。基于社会网络的信任是人际信任,信任机制的运行依赖于习俗和伦理道德而非契约的调节与约束。这种人际信任的关系更多地体现出身份等级关系,与契约精神强调独立主体间的平等相悖[18]。在这一背景下,高净值人群与私人银行之间的契约关系变得不可靠,由此也产生高净值人群对私人银行服务的不信任感。

(三) 基于“人治”传统的信任机制与高净值人群需求

建立在契约理性基础之上的、以理性为基础的法律规范,比传统的伦理亲情规范有着更强的行为预期性、确定性和稳定性,这是降低市场交易成本的保证。然而,纵观我国历史,“人治”传统较长,“一人可兴邦,亦可丧国”正反映了这种心态。虽然不乏各种法规和典章,但人们并不把这些规章视为不可更改的准则加以遵守,当与规章相违背的情况出现时,人们往往依靠各种“通融”“优惠”“特例”来寻求变通,这种灵活与变通往往演变为无原则性,从而形成一种缺乏规范的信任机制[19]。一方面规章不能有力地贯彻实施,另一方面政策的不稳定使得现有制度所能提供给人们的稳定预期被削弱,当从事交易的当事人对市场缺乏稳定的预期时,便倾向于采取短期行为,而不顾作出的长期承诺。高净值人群在私人银行业务中表现出的投机性倾向和对于契约执行的信任缺乏,都可以从中获得解释。同时,他们对于社会关系的寻求,也是出于对已有制度规范的不确定性预期,期望以社会资本收益来冲销一定的政策变动风险[20]。

(四) 基于制度缺失的信任机制与高净值人群需求

首先,中国产权制度的缺乏,使得高净值人群十分担心其财产安全。一方面,作为“第一代”创富者,他们的财富或许正是来源于“机遇”,来源于转型时期的制度寻租租金。比如,在国有企业转型期间释放出的30万亿至40万亿人民币新资产,使得许多有关系的人迅速而大规模地增加了他们的资本净值。但如果无法洗刷的“原罪”得不到制度的保护,就成为焦虑之源。财富来源的不稳定性使得创富者产生对财富和命运的信仰,而非对法律、制度和规范的遵从,表现为私人银行业务中高净值人群的投机性偏好和对银行的信任缺乏。而他们对于家业传承的需求某种程度上也是出于对财产安全的担心。

其次,金融市场的制度不完善使得不少人认为,“在中国股市中,有门路的人才能赚到钱,在上海和深圳证券交易所赚到钱的都是那些24小时内买进和卖出股票的人。如果你有一个朋友在做(IPO),你就会赚钱。但如果你是一个普通人,就赚不到钱。”*尤里.本德尔:《中国富裕阶层的理财困境》,http:// www.ftchinese.com/story/001051267。这也成为高净值人群投机偏好需求的原因。

此外,制度缺失也促使高净值人群在制度外寻求诸如教育资源、医疗资源和金融资源等稀缺资源,进而体现为他们在私人银行服务中的社会关系寻求特征。

图3 基于信任机制的高净值人群私人银行服务需求

综上所述,高净值人群对私人银行的服务需求,如图3所示,均可解释为基于一定的制度、文化和社会结构的信任机制所萌发的需求,而无论是哪一种需求,皆出于获取收益或规避风险的动机,可以说是其效用最大化的选择。

四、 对中国私人银行风险管理的启示

无论是金融类还是非金融类机构的研究都表明,未来中国高净值人群的数量增长空间十分庞大,市场参与者纷纷将目光锁定私人银行业务,中资银行不仅要警惕外资银行的虎视眈眈和其它金融机构的异军突起,同时还要不断满足高净值客户日益个性化的客户需求,如何应对挑战,显然是一个需要研究的问题。前面的分析表明,中国高净值人群的“个性化”需求附着于中国社会所特有的信任机制,以之“趋利”,以之“避风险”。对于中国私人银行的未来发展而言,社会信任观念的培育和相关制度建设显然十分必要,然而,在观念与制度缺失的条件下,加强风险管理是私人银行的当务之急。

目前,国内私人银行为了满足高净值人群的“个性化”需求,热衷于开发各类高风险产品。比如,有些理财产品“借道”信托,甚至和应收账款、股权投资等挂钩,宣称年收益率高达8%~12%以上,更有不少产品按认购资金规模分类(认购金额300万以下的收益承诺12%,而认购300万以上的则承诺13%以上收益率)*资料来源:私人银行高收益率背后是高风险,http:// www.ocn.com.cn/free/201203/sirenyinhang231402.html。。再如,2012年底,获得“2012年度私人银行最佳创新营销案例奖”殊荣的兴业银行私人银行意欲携手复旦大学创新性地推出房地产信托投资(REITs)类产品*资料来源: 斩获行业殊荣,开拓私人金融服务新篇,http:// gov.finance.sina.com.cn/chanquan/2012-11-26/131094.html。。可见,对于购买者而言,信托产品的意义仅是收益较高的一款理财产品;而私人银行多数情况下只是连接信托公司和高净值投资者的“渠道”。虽然那些容易受到宏观环境影响的地产、矿产类信托产品所蕴含的风险是不言而喻的,但在私人银行的光环之中,在高净值人群的投资驱动下,在上级部门的“指标化”管理模式的推动下,这种风险往往被忽略。

不同于传统商业银行业务所承担的市场风险和信用风险,私人银行业务主要承担的是声誉风险、合规风险和操作风险。相对而言,后者更难量化,更强调过程控制。虽然信托产品风险由客户直接承担,但将间接影响银行的声誉。在当前私人银行产品驱动的业务模式下,加强风险管理约束,防范过度投机和过度冒险,对于私人银行的声誉建设以至于未来的生存与发展都至关重要。

[1]MARK GRANOVETTER.A theoretical Agenda for Economic Sociology[M]// M GUILLEN, R COLLINS, P ENGLAND. The New Economic Sociology: Developments in an Emerging Field. N.Y.: Russell Sage Foundation,2002:35-59.

[2]马克斯·韦伯.新教伦理与资本主义精神[M].阎克文,译.上海:上海人民出版社,2010:231.

[3]GARY S BECKER, KEVEIN M MURPHU. Social Ecomomics: Market Behavior in a Social Environment[M]. Cambridge, Mass: Harvard University Press,2000:1-550.

[4] MAILATH G J,SAMUELSON L. Who Wants a Good Reputation?[J].The Review of Economic Studies,2001,68(2):415-441.

[5]迪尔凯姆.社会分工论[M].渠东,译.上海:生活·读书·新知三联书店,2000:345.

[6]詹姆斯·科尔曼.社会理论的基础[M].邓方,译.北京:社会科学文献出版社,1992:35-50.

[7]FUKUYAMA F. Trust: The social Virtues and the Creation of Prosperty[M]. New York: The Free Press,1998:333-389.

[8]MARK GRANOVETTER. The Impact of Social Structure on Economic Outcomes[J]. Journal of Economic Perspectives,2005,19(1):33-50.

[9]DANIEL KAHNERMAN, AMOS TVERSKY. Choices, Values, and Frames[M]. Cambridge: Cambridge University Press,2000:758.

[10]MARK GRANOVETTER. The Social Construction of Corruption[M]// VICTOR NEE, RICHARD SWEDBERG. On Capitalism. California: Stanford University Press,2007:152-172.

[11]巴曙松.从客户财富管理目标看私人银行的功能定位[J].农村金融研究,2013(7):34-36.

[12]DIMAGGIO PAUL. Culture and Economy [M]// NEIL SMELSER, RICHARD SWEDBERG. The Handbooks of Economic Sociology. Princeton, N.J.:University Of Princeton Press,1994:1267-1298.

[13]张维迎,柯荣柱.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002(6):59-68.

[14]马克斯·韦伯.儒教与道教[M].洪天富,译.南京:江苏人民出版社,2008:145-176.

[15]G REDDING. Weak Organization and Strong Linkages:Managerial Ideology and Chinese Family[C]// G HAMILTON. Business Networks and Economic Development in East and Southeast Asia. Hong Kong: Centre of Asian Studies,University of Hong Kong,1991:203-219.

[16]费孝通.乡土中国[M].上海:生活·读书·新知三联书店,1985:179.

[17]WEBER E U, HSEE C. Cross-Cultural Differences in Risk Perception But Cross-cultural Similarities in Attitudes Towards Perceived Risk[J]. Management Science, 1998,44(1):1205-1218.

[18]HENRY A WALKER, SHANE R THYE, BRENT SIMPSON. Network Exchange Theory: Recent Development and New Directions[J]. Social Psychology Quarterly,2000,63(4):324-337.

[19]王国伟.经济社会学视野中的金融行为[J].学术研究,2011(10):47-50.

[20]NAN LIN. Social capital: A Theory of Social Structure and Action[M]. Cambridge: Cambridge University Press, 2001:549.