企业家团队所有权与企业创新绩效

——国有企业与民营企业的比较研究

2014-08-30李婧

李 婧

在经济全球化的背景下,创新日益被许多企业视为重要的组织目标,同时它也对企业的持续竞争优势产生越来越显著的影响。企业战略理论和实践告诉我们,企业战略决策的制定并不仅仅取决于企业的经理人,企业家团队才是组织战略决策的制定者[1],他们的战略选择会直接影响企业的行为。然而,现有关于企业创新的研究却没有考虑哪些因素影响企业家团队的战略行为选择。本文基于激励理论,探讨企业家团队所有权与企业创新绩效之间的关系。同时,考虑到我国转型经济背景下存在的两种不同所有制性质的企业——国有企业以及民营企业,进一步分析了在不同所有制下企业家团队所有权对企业创新绩效的差异性影响。

一、理论分析与研究假设

(一)企业家团队所有权与企业创新绩效

对创新活动的高投资一般来说是一个高风险高收益的战略,这对股东有很强的吸引力,而企业经理人一般都不愿意投资长线的创新活动[2]。因此,在研发密集型的行业中,经理人倾向于多样化战略,而股东倾向于创新战略[3]。经营者与企业所有者在创新行为选择上的差异性,导致了所有者与经营者之间的代理问题,这种代理问题的存在不利于股东获取创新垄断“准租”。根据创新企业的公司治理理论,创新企业应当实行战略控制,企业的实际控制者必须对创新有足够的激励[4]。若没有有效的激励,经营者内在的进行企业技术创新的动力往往不足[5]。因此,必须对企业家团队进行有效地激励以激发其承担风险的意愿,调动其进行创新活动的内在积极性。

笔者认为,提高企业家团队的所有权可以使经营者与所有者的利益保持一致,从而提高企业家团队进行创新活动的积极性[5]。企业雇佣的企业家团队所从事的不是简单的劳动,而是一种企业家活动。企业家活动是一种企业家精神的激发和学习过程[6]。剩余控制权是与企业家能力直接关联的,包含着要承担风险和进行战略决策的内在要求,而没有或缺乏剩余索取权的经理人的引入会造成剩余权利的不对称分布。因此,为了提高企业创新的效率,必须对企业家团队进行剩余索取权激励,有效实现经营者在创新中的剩余索取权与其拥有的剩余控制权的两权对应,部分消除创新的外部性,实现外部性的内部化,提高经营者对创新的支持力度[7]。此外,赋予企业家团队一定的股权,还可以提高企业家对企业的心理所有权,使其认为企业是“我的”或“我们的”,并对企业有较强的认同度、归属感以及责任感[8~9],消除“别人的钱”的问题,从而从所有者角度出发,减少对机会主义以及短期行为的选择,倾向于创新性行为。

基于以上分析,笔者提出以下假设:

假设1:企业家团队的所有权与企业创新绩效之间存在正相关关系

(二)所有制性质的调节作用

企业家团队所有权与企业创新绩效之间的关系受企业所有制性质的影响。国有企业由于经营目标多元化、产权主体虚置、多层委托代理关系的存在,加之技术创新的专业性、复杂性以及非程序性特征,导致国有股东及其代理人的监督动力和监督能力不足,易形成严重的内部人控制现象。按照经营者的风险规避和理性人假定,内部人控制会带来企业经营目标的单一化,不利于企业的技术创新[6]。其次,既然股权集中度与股权激励存在冲突,而国有企业的股权集中度远高于非国有企业,那么股权激励在国有企业中的效果就要比在非国有企业中差。再次,对于传统的国有企业来说,其管理层具有很强的政治色彩,相对于政治激励,源自股权激励等形式的货币激励处于次要位置[10]。因此可以推断,激励机制在国有企业的实施效果要弱于在民营企业的实施效果。从而可以得出以下假设:

假设2:民营的所有制性质可以强化企业家团队所有权与企业创新绩效之间的正相关关系

二、研究设计

(一)数据来源

本文以企业家团队为研究对象,以我国上市公司中创新行为密集的制造业为研究样本,从中选取国有企业和民营企业的配对样本进行分析,并参照国内学者的通行做法,删除ST、PT类的公司以及在2004~2008年期间数据缺失过多的样本,最后得到790个样本的配对面板数据,其涉及能源、原材料、工业、消费者相机选购品、日常消费品、医疗保健、金融房地产、信息科技等8大类行业。

(二)变量测量

1.解释变量。(1)企业家团队所有权(MASHP):用当年年末企业家团队所持股份占总股份比例进行测量。(2)企业所有制性质(NATURE)。本研究将其设置为虚拟变量,如果企业控股股东为国有企业则为0;如果企业控股股东为民营企业则设定为1。

2.被解释变量。笔者从技术创新绩效(TINO)和管理创新绩效(MINO)两个方面对企业创新绩效(INO)进行了测量。(1)技术创新绩效(TINO)。企业技术创新能力的测量,应该考虑投入和产出两个方面[11]。就技术创新投入而言,主要包括技术投资(INV)和技术人员比例(TEC)。技术投资数据主要来源于企业年度报告的“与经营活动有关的现金”、“管理费用”、“董事会报告”、“公司投资状况”以及“在建工程”项目。企业技术人员比例的数据主要来源于企业的年度报告“员工情况”部分。就技术创新产出而言,采用企业专利数量(PAT)进行测量。在处理过程中,笔者采用主成分分析法对技术创新投入方面的测量指标(技术投资以及技术人员比例)以及技术产出方面的测量指标(企业专利)进行分析,共随机产生两个主成分。各年份主成分分析结果显示,Cronbachα均在0.680以上,KMO值均在0.697以上,技术创新因子解释率均在67.294%以上,信度和效度都是可以接受的。(2)管理创新绩效(MINO)。管理创新主要指组织的制度创新[12~13],包括组织结构、战略等构成要素。参照芮明杰[14]以及Bantel和Jackson[15]对银行业进行管理创新的问卷调查,本文设定以下指标对管理创新进行测量:是否有新战略产生,是否有新的管理制度产生,组织结构是否发生变化,是否发生资产重组行为,是否有培训活动,员工待遇是否发生变化等。发生设为1,不发生设为0,然后求和,把其作为当年企业管理创新的度量值。管理创新的相关信息提取自企业年度报告。

3.控制变量。为了更准确地分析企业家团队所有权与企业创新绩效之间的关系,笔者选取以下变量作为控制变量:企业寿命(LIFE)、企业规模(SIZE)、所处行业(IND)、公司财务杠杆(FL)、股权集中度(INT)、高管股权集中度(MAINT)、独立董事比例(INDIR)以及企业家团队特征变量,如企业家团队成员规模(TSIZE)、企业家团队成员平均年龄(TAGE)、企业家团队成员平均学历(TEDU)以及企业家团队成员平均任期(TTEN)。

(三)描述性统计分析及相关性分析

表1 各主要研究变量的描述性统计分析

表1给出了各主要研究变量的描述性统计分析结果。由分析结果可以看出,国有企业企业家团队的所有权在2004~2008年期间比较稳定,而民营企业中企业家团队的所有权在2006和2007年经历了小幅度下跌。笔者认为,2006年企业家团队所有权的下跌主要是由于企业股权分置改革的影响。同时,由T检验结果可知,国有企业与民营企业之间企业家团队所有权的差异非常显著。就技术创新方面的投入而言,国有企业在创新资金投入方面显著高于民营企业,而在技术人员比例方面,两种性质的企业差异并不显著。就技术创新方面的专利产出而言,国有企业均值虽然高于民营企业,但是差异也不显著。就管理创新而言,国有企业低于民营企业,且T检验结果表明,这种差异非常显著。最后,通过对各主要研究变量进行相关性统计分析,各研究主要变量之间不存在共线性问题,可以进行回归分析。

三、实证结果与分析

在进行假设验证之前,笔者对技术创新绩效指标与管理创新绩效指标进行主成分分析,以提取企业创新绩效主成分因子。结果表明,2004~2008年企业创新绩效主成分因子的累计已解方差均在70.156%以上,KMO值在0.732以上,最低的因子负载值为0.582,且反映信度的Cronbachα值均在0.717以上,组合后变量的信度与效度都是可以接受的。表2列出了企业家团队所有权与企业创新绩效主要研究变量的回归分析结果。

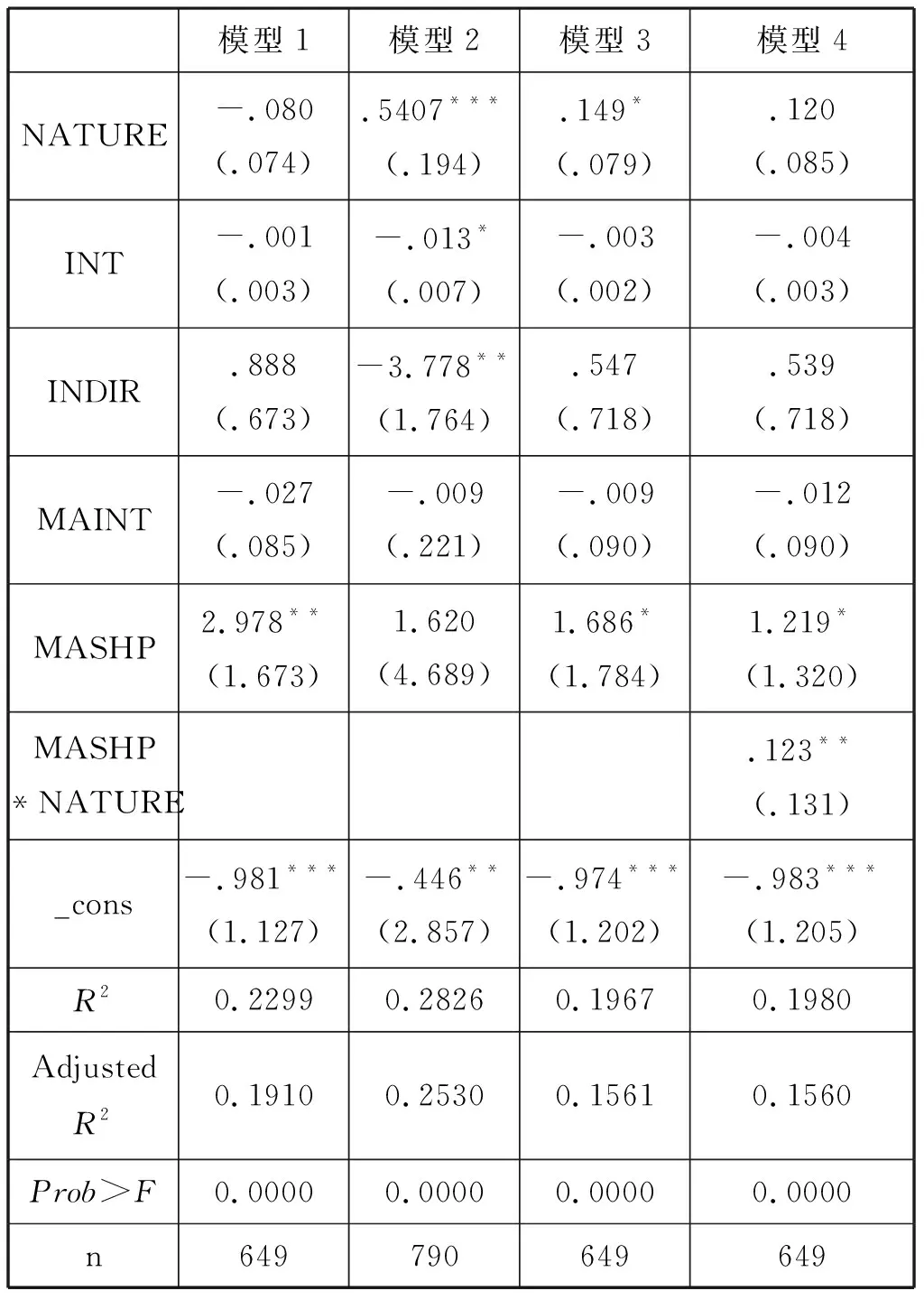

表2 企业家团队所有权与企业创新绩效主要研究变量的回归分析结果

注:(1)*,**,***分别代表10%、5%、1%的显著率;(2)括号中的数据为标准差;(3)地区、行业、年份等其他控制变量回归结果省略。

模型1检验了企业家团队所有权与企业技术创新绩效之间的关系。由回归分析结果可知,企业的所有制性质与企业技术创新绩效之间存在负相关关系,即国有的企业所有制性质可以促进企业技术创新绩效,而民营的企业所有制性质不利于企业技术创新绩效的提升,不过这种负相关关系并不显著。企业家团队的所有权与企业技术创新绩效之间存在正相关关系,且这种关系非常显著。模型2检验了企业的管理创新绩效与企业家团队所有权的关系。由回归分析结果可知,所有制性质与企业管理创新绩效之间存在正相关关系,且非常显著。这一结果说明相对而言,民营的企业所有制性质较国有的企业所有制性质更能促进企业的管理创新绩效。企业家团队所有权与企业管理创新绩效之间也存在正相关关系,但是这种正相关关系并不显著。但这一结果也在一定程度上反映了所有权作为一种激励机制对企业家团队战略以及经营行为选择的影响。模型3将创新绩效因子引入研究模型,对企业家团队所有权与企业总体创新绩效之间的关系进行了回归分析。结果显示,企业所有制性质与企业创新绩效之间存在正相关关系,且这种正相关关系非常显著。模型4检验了企业所有制性质的调节作用。由分析结果可知,企业的所有制性质对企业家团队所有权与企业创新绩效之间的关系具有显著的正向调节作用,即民营的所有制性质更能够促进企业家团队所有权对企业创新绩效的促进作用。回归分析结果与假设一致。

四、结 论

笔者以我国制造业类国有和民营上市公司为研究对象,探讨了企业家团队所有权对企业创新绩效的影响,并考虑了所有制性质在这一影响过程中的调节作用。基于2004~2008年的相关数据,得出了以下具有理论意义和实践意义的结论:第一,所有权作为一种激励机制,通过将企业家团队成员的个人利益与公司长期利益挂钩,在一定程度上可以削弱企业家团队对风险的规避心理,提高企业家团队的忠诚度以及对企业的心理所有权,降低企业内部的代理成本,促使企业家团队制定创新型战略,进行创新型活动。第二,在不同所有制性质的企业中,企业家团队所有权对企业创新绩效的影响是不同的。具体而言,民营的企业所有制性质对企业家团队所有权与企业创新绩效之间的关系起正向调节作用,且这种调节作用非常显著。