中美银行业市场集中度对比研究

2014-08-22王娜

王娜

(枣庄学院 经济与管理学院,山东 枣庄 277100)

引言

伴随着中国银行业的对内对外开放,政策导向的改变,我国银行业的集中程度经历着快速的变革,与此同时,美国银行业的集中程度也经历着快速的变革与调整。中美两国银行业市场集中度的表现是否一致,近几年来的变动方向是否一致,是什么样的原因引起了这样的变化,中美两国是否由同样的原因引起的呢?这些正是本文希望解决的问题。因此本文采用2007~2011年间中美银行业的相关数据,使用市场集中度指标衡量中美银行业的市场集中问题,并对比分析两国银行业市场集中度现状的成因,借鉴美国银行业市场的经验,提出一些对策建议,以期我国银行业市场能更健康的发展。

一、相关文献及评述

目前对于市场结构的分析一般主要采用美国经济学家贝恩为首的哈佛学派的产业组织理论的基本分析方法,即“结构-行为-绩效”模式,简称SCP分析框架。即市场结构决定了市场行为,市场行为又决定了市场绩效。市场集中度的研究正是市场结构研究的主要方法之一。贝恩首次根据不同的市场集中度指数将市场结构分为7种,并提出了著名的“贝恩标准”。

对于银行业市场集中度的研究非常丰富,对于美国银行业的研究,学者们虽采用了不同分析方法,但得到的结论基本一致。黄隽,李慧和徐俊杰(2010)认为虽然美国商业银行众多,但是银行业市场处于垄断竞争状态[1](P89~96)。王红(2005)使用具体数据描述了20世纪80年代以来欧美银行兼并收购历程,放松管制与经济全球化使得银行业市场的兼并收购日益频繁,进而导致了银行数量的减少以及银行业集中化加强[2](P44~46)。国娇,于葳,郭威(2007)认为在20世纪80年代以来,虽然美国银行业市场集中度显著提高,但美国银行业的市场竞争程度并没有因此而降低[3](P18~21)。

对于我国银行业集中程度、竞争程度的研究,多数学者普遍采用实证分析的方法,得到的结论也基本一致。即认为我国银行业呈现的是寡头垄断竞争态势,比如刘元元(2005)认为我国银行业市场集中度在2000至2002年间有所下降,银行业的竞争格局呈现较高集中度的寡头垄断竞争态势[4](P32~36);高桂珍(2005)也通过分析也得到相似的结论,即我国银行业市场结构呈现寡头垄断特征[5](P57~59)。另外方莹,严太华(2005)认为中国银行业呈现出头重脚轻、两极分化的市场结构特征,中国银行业新兴力量发展缓慢,四大寡头的垄断地位在短期之内难以动摇[6](P32~37)。也有不少学者对集中度的影响因素进行了分析,秦厉陈(2007)通过分析得到结论,期初集中度、外资银行进入、并购、市场需求成长率与效率这些变量对集中度的影响都为负,而产品差异度与集中度不相干[7](P7~9)。宋玮,李植,王冬丽(2009)认为市场份额越大、市场集中度越高,银行业整体绩效越低[8](P70~74)。

除此之外,不少学者对中美两国银行业进行过对比研究,陶表益(2013)对中美两国银行业集中度与利润的相关关系进行了对比研究,结果发现美国银行业集中度对利润总额产生显著影响,但是中国银行业在集中度不断下降的情况下利润总额却在不断提升[9](P29~34)。马晓军,欧阳妹(2007)对中美两国银行特许权价值进行了研究,发现市场集中度对特许权价值有良好的解释作用,随着市场集中度的下降,必须依靠提高银行的经营能力来提高我国商业银行若要提高特许权价值[10](P52~58)。可见这些研究多集中在利润、特许权与集中度的关系研究上,本文希望通过集中度的测算的方法比较分析中美银行业的市场集中度现状、变化以及造成这种结果的主要原因。

二、市场集中度测算方法

市场集中度指标常被用来衡量行业内的竞争程度,是一个衡量市场结构的常用指标。若集中度较高,表示少数银行具有垄断势力,处于市场支配地位,市场竞争程度较低;若集中度较低,表示参与者数目众多且实力相当,市场竞争激烈。市场集中度指标分为绝对集中度指标和相对集中度指标,其中常用来衡量集中度的指标包括绝对集中度指标市场集中度(CRn)指数和相对集中度指标赫芬达尔——赫希曼指数(HHI),本文综合利用这两项标准来测度中美两国银行业的市场集中状况。

(一)绝对集中度:CRn指数

CRn指数以规模处于前n位的厂商市场份额在市场中所占比例来表示,对于银行业,其计算口径可以是存款、贷款、资产、职工人数等等。假设市场中有m家银行,则可将市场份额前n位的集中度(CRn)定义为下列公式:

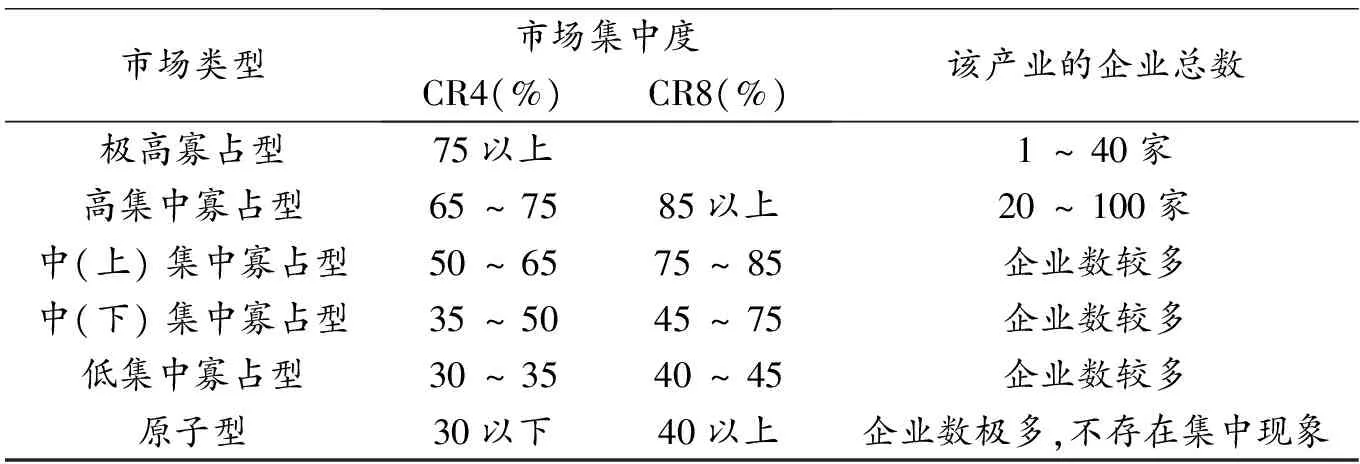

式中n的取值视具体研究请看看而定,通常使用n=4或n=8。一般说来,CRn越大意味着前n位的银行对市场的支配能力越强。文中采用贝恩创立的分类标准来评判CRn指数决定的竞争结构,见下表1。需要指出的是,绝对集中度指标只能反映前n位银行的总体规模和分布状况,不能提供市场中所有参与银行的规模均齐性,因此需要相对集中度指标予以补充。

表1 基于产业集中度的市场结构划分

(二)相对集中度:赫芬达尔——赫希曼指数(HHI)

Si代表第i个银行的市场份额;m代表行业内的银行总数。通常HHI指标在0至1之间变动,由于计算所得数值较小,实际分析中一般乘以10000后据以分析。根据美国实践中的标准,如果HHI大于1800,市场被视为高度集中;HHI在1000和1800之间,市场属于适度集中;HHI小于1000,市场集中度较低。HHI不仅能反映大企业的市场份额变化,还能反映其余中小企业的市场份额变化,且不受企业数量和规模分布的影响。

三、我国银行业市场集中度测算与分析

本文采用我国2007~2011年,银行总资产规模,贷款余额,存款余额的面板数据,分别测算我国四大银行(中国农业银行、中国工商银行、中国银行和中国建设银行)在使用上述三个指标情形下的市场份额,计算我国前四大银行市场集中度CR4与HHI数值,整理结果如表2和表3。

表2 中国银行业CR4指标

数据来源:中国金融年鉴2008~2012

表3 中国银行业HHI指标

数据来源:中国金融年鉴2008~2012

观察以上数据发现,使用总资产、贷款额与存款额测算的CR4值在2007至2011年间都表现出较显著的下降趋势,依据贝恩由产业集中度值对市场的划分,在使用上述三个指标对中国银行业产业集中度测算时得到这样的结论:即中国银行业市场在2007至2011年间为中度集中寡占型。同样在使用上述三个指标测算HHI值时,可看到由2007至2011五年间,HHI指数同样有较显著的下降趋势,并且由于1000 由以上分析可看到,到2011年止,中国银行业的市场集中程度有所降低,但四大国有银行的市场份额仍然较高,对银行业市场仍有较大的掌控权。需要注意的是我国银行业的这种格局并非是市场竞争的结果,而主要是由行政原因、历史因素导致的。比如中国银行业市场的高进入退出壁垒。进入壁垒一般包括规模经济壁垒、必要资本量壁垒、产品差别化壁垒和政策法律制度壁垒等。而在我国银行业,行政原因对上述这些壁垒的影响显著,一方面政策法律制度壁垒是企业本身无法克服的壁垒;另一方面其他的经济型壁垒在我国多数也不是单纯受市场因素的影响,比如必要资本量壁垒,为了降低银行业的经营风险,我国对银行企业进入的必要资本量有直接的规定,资本量小于这一规定数值的银行便被市场拒之门外了。而我国银行业的退出壁垒主要是政策法律性壁垒。总之,中国银行业的进入和退出的行政性壁垒都很高,市场进入壁垒的存在和市场有效退出机制的缺失使得中国银行业市场缺乏竞争,但从上述的分析我们还得到一个结论,即2007~2011年间,我国银行业市场的集中程度在稳步降低,意味我国银行业市场的竞争程度在加强。这种变化与我国银行业相关政策制度的改变,致力于在银行业市场引入竞争,进而颁布了一系列政策制度的改变有关。 采用与前述相同的方法测算美国四大银行(美国银行、摩根大通银行、花旗银行和富国银行)市场份额,计算CR4与HHI数值,整理结果如表4、表5。 表4 美国银行业CR4指标 数据来源:美国各大银行年报(2011),联邦存款保险公司(FDIC)网站 表5 美国银行业HHI指标 数据来源:美国各大银行年报(2011),联邦存款保险公司(FDIC)网站 以上数据表明:在使用总资产测算市场集中度时,CR4指标与HHI指标在2007到2010年间有显著的提高,呈上升趋势。根据贝恩对CR4值的分类,依据以上结果判断美国银行业属于中上集中寡占型市场;根据总资产计算的HHI指标满足1000 对以上结果进行分析,美国银行业市场表现出这样一个情形的原因与美国银行业在20世纪80年代以来进入了收购兼并的热潮有关。在20世纪70年代以前,美国对银行的经营有地域限制,不允许设立跨洲银行和设立分支,到70年代中期,这些限制开始逐步放松,到1994年,美国国会公布了《里格尔—尼尔州际银行和分支效率法案》,美国的银行经营地域限制被最终解除,在此法案基础上,设立跨洲银行和设立分支的限制在1995和1997年分别被解除。正是银行业地域扩张限制的解除为银行业的收购兼并提供了广阔的可能性,银行机构也就可能在州内和州外进行并购,来扩张其经营规模和地域空间。据目前可得的数据,可知2007年美国银行业并购规模达到688亿美元,2008年达到648亿美元,2009年达到562亿美元,2010年降低到161亿美元,虽然并购规模有所降低,但美国的银行业仍处於并购的浪潮之中。在兼并收购的过程中,美国市场上银行数目大幅度减少,而大银行的分支机构却在不停的增加,资产额,存款额,贷款额在全美银行业总资产,总存款额,总贷款额中所占的比例也连年上升,继而表现出了美国银行业产业集中度的上升趋势。 由以上的分析中,得到这样一个结论:中美两国银行业市场都属于中度集中型市场,大银行具有较大的市场掌控力,但2007至2011的时间序列数据显示,中国银行业市场在这五年间,市场集中度有下降的趋势;而美国相反,有上升的趋势。这种不同的发展方向,引起我们的重视,究其原因,中国的下降趋势主要是由政策性的引入竞争引起的,鼓励小银行的发展,小银行的发展挤占了四大国有银行的市场份额,继而表现出了市场集中度的下降,并不是市场竞争的结果;相反的美国银行的上升趋势主要是市场竞争的结果,即美国银行市场的并购浪潮引起的。 美国银行业注重竞争,竞争中提高规模,提高效益。而中国银行业市场的较高集中并不意味着高效率,因为这种集中是由于较多的行政干预和竞争的缺乏造成的,会给我国银行业市场带来一系列的问题,比如会使国有的大银行缺乏市场竞争观念,不注重提高服务质量,产品创新以及控制成本、提高效益等问题。造成我国银行业市场效率低下,技术创新不足,服务质量低下。因此针对这些问题,借鉴美国经验,本文提出一些政策建议,希望在我国银行业市场中引入竞争,在竞争中提高规模和集中度,提高效益。 首先,制定和完善各种法律法规,继续放松对银行业的管制,促进有效竞争。比如放宽进入管制,降低进入必要资本量以降低进入壁垒,鼓励民营银行和外资银行的设立,增大市场竞争程度,提高中国银行业经济效益。再比如,中国银行业使用的利率由中央银行制定和控制,因此银行之间并不存在价格上的竞争,而是在关系客户和银行规模上竞争,因此国有银行有着其他银行难以抗衡的竞争优势。因此,需要建立正常的市场淘汰机制以改善银行业市场现有的竞争问题。 其次,扶持中小型股份制商业银行发展,在一定范围内推进中小银行的并购,壮大经营规模,对于国有大银行,要推动其国际化发展,鼓励其在国际市场上进行并购重组,增强其国际竞争力,通过竞争促进银行业规模集中,继而促进银行业市场整体绩效的提高。 再次,针对国有银行,建立激励和约束机制,明确国有银行的产权问题,加快产权改革,使国有银行作为一个独立的经济主体,增强市场竞争意识,控制成本,提高绩效。在银行内部,通过人事和工资制度改革调动员工工作积极性。 最后,金融创新和信息化建设。商业银行要致力于全面的创新,不论是银行体制、经营管理模式等还是金融产品、服务手段本身都要努力创新,树立竞争意识,增强自身竞争力。加快银行业的信息化建设,目前无纸化电子交易是大趋势,商业银行业要建立自己的管理系统;完善电子转账服务,往更快,更安全,更便捷发展;大力发展网上银行服务,与大型购物网站形成合作关系,增加自身竞争力。 [1]黄隽,李慧,徐俊杰.美国银行业市场结构分析[J].国际金融研究,2010,(7). [2]王红.欧美银行结构与绩效的变化趋势及其启示[J].武汉金融,2005,(11). [3]郑鸣,冯凯.外资银行进入与中国银行业绩效、市场集中度的变化[J].金融论坛,2007,(4). [4]刘元元.我国银行业开放进程中的市场结构演进与启示[J].国际商务(对外经济贸易大学学报),2005,(2). [5]高桂珍.我国银行业市场结构的实证分析与信贷资源配置研究[J].经济问题,2005,(10). [6]国娇,于葳,郭威.银行业的并购、集中与可竞争性分析——以美国为例[J].财经问题研究,2007,(8). [7]王栋,王静然.中国商业银行集中度与回报率背离分析——兼论我国银行市场结构的优化[J].武汉金融,2000(4):7-9. [8]秦厉陈.中国商业银行市场集中度影响因素及趋势研究[J].经济与管理,2007,(6). [9]方莹,严太华.中国银行业市场结构的实证分析与综合评价[J].财经理论与实践,2005,(3). [10]宋玮,李植,王冬丽.中国银行业市场结构与绩效的实证分析[J].经济理论与经济管理,2009,(6).四、美国银行业产业集中度测算与分析

五、对策建议——由中美银行业市场的区别提出