电器行业财务综合竞争力的评价研究

2014-08-22柳晓玲徐建振

柳晓玲,徐建振

(1.辽宁工业大学 管理学院,辽宁 锦州 121001;2.安徽财经大学 工商管理学院,安徽 蚌埠 233030)

1 引言

1.1 模糊综合评价法

模糊综合评价法根据模糊数学的隶属度理论把定性评价转化为定量评价,即用模糊数学对受到多种因素制约的事物或对象做出一个总体的评价.能较好地解决模糊的、难以量化的问题.主要有以下特点(1)单一性与多重性、短期分析与长期分析、定性分析与定量分析相结合.(2)可以考核现有的绩效,又评估未来的发展潜力和竞争实力.(3)指标要素齐全适当,满足多方信息需求.

1.2 层次分析法

层次分析法基本思想就是把问题分解量化.首先将要分析的问题分解为不同层次的指标;其次分析系统中各因素间的关系,对同一层次各元素关于上一层次中某一准则的重要性进行两两比较,构造两两比较的判断矩阵.最后问题归结为最底层对最高层的比较优劣的排序问题,通过单层排序和总排序得出因素对最终目标影响的权重,并进行一致性检验.其数学模型为[1]:

Y=bi1X11+bi2X12+bi3X13+……+binXin,其中(i=1,…,5)

(1)

式中:Y是企业财务能力的综合得分;bij为第i层次的第j个变量的得分系数;Xij为第i层次的第j个变量的得分.

本文将利用层次分析,分别计算企业综合经济效益的企业获利能力和营运能力、偿债能力、发展能力与现金回收能力每个指标的得分情况,根据模型计算,完成企业综合财务能力的评价及其经营战略的制定[2].

2 基于层次分析法的模糊综合评价在财务能力评价中的应用

2.1 评价过程

2.1.1 确定一组评价指标

随着生活水平的提高,家电几乎已进入千家万户.电器行业是指使用交流电源或电池的各种家用电器制造企业.根据这个标准及结合行业具体特征,选择的财务能力评价指标体系由营运能力、盈利能力、偿债能力、发展能力以及现金回收能力五部分指标构成[3],选取了16个指标作为分析的起点.

表1 电器行业财务综合评价模型指标体系

2.1.2 确定指标的权重并进行一致性检验

步骤1:分析系统中各因素间关系,对同一层次各元素关于上一层次中某一准则的重要性进行两两比较,构造两两判断矩阵.从层次结构模型第2层开始,对于从属于上一层每个因素的同一层诸因素,用1—9比较尺度构造成对比较阵,直到最下层.

步骤2:计算权重向量并做一致性检验.对于每一个对比矩阵计算最大特征根及对应特征向量,利用一致性指标、随机一致性指标和一致性比率做一致性检验.若检验通过,特征向量即为权重向量;若不通过,则需重新构造对比矩阵.如下说明.

表2 平均随机一致性指标RI标准值

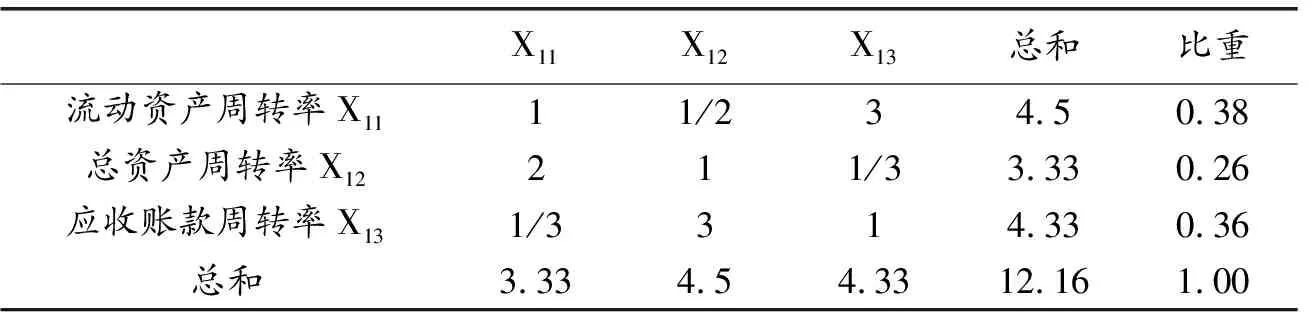

表3 营运能力判断矩阵表

所以判断矩阵表具有满意的一致性,即评判因素权重W分配合理.

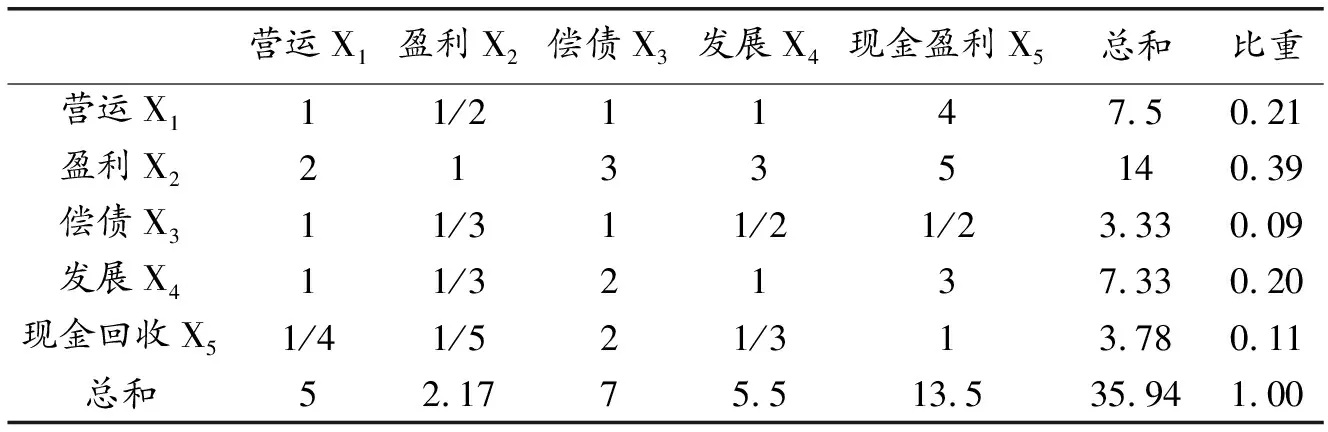

表4 盈利能力判断矩阵表

求最大特征根Kmax=4.06,,CR=CI/RI=0.02/0.9=0.022<0.1,所以判断矩阵表具有满意的一致性,即评判因素权重W分配合理.

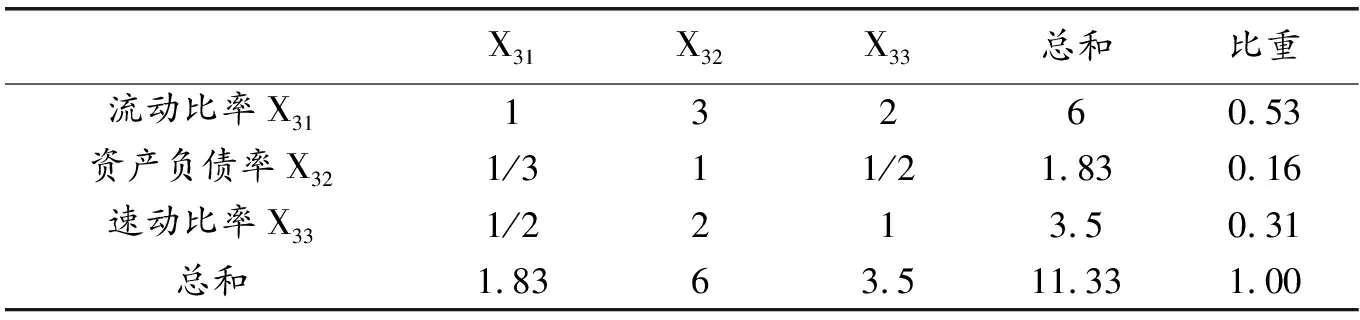

表5 偿债能力判断矩阵表

求最大特征根Kmax=3.01,CR=CI/RI=0.005/0.58=0.0086<0.1,所以判断矩阵表具有满意的一致性,即评判因素权重W分配合理.

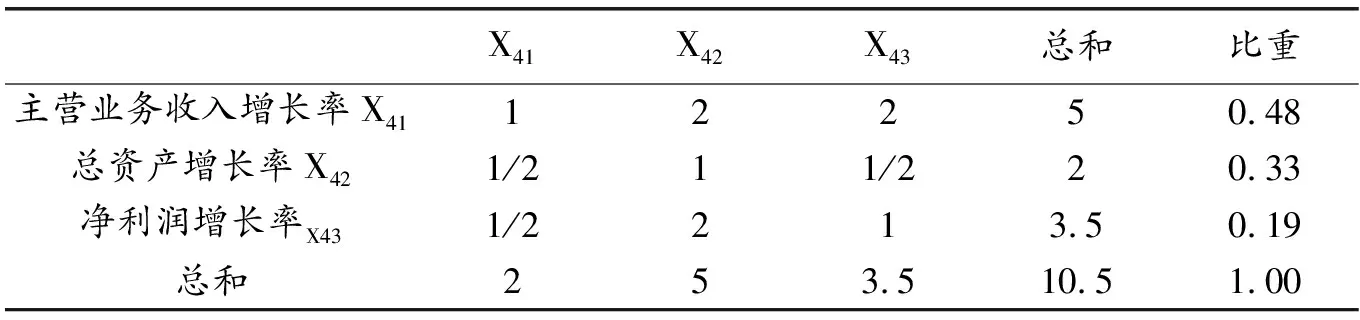

表6 发展能力判断矩阵表

求最大特征根Kmax=3.05,CR=CI/RI=0.025/0.58=0.043<0.1,所以判断矩阵表具有满意的一致性,即评判因素权重W分配合理.

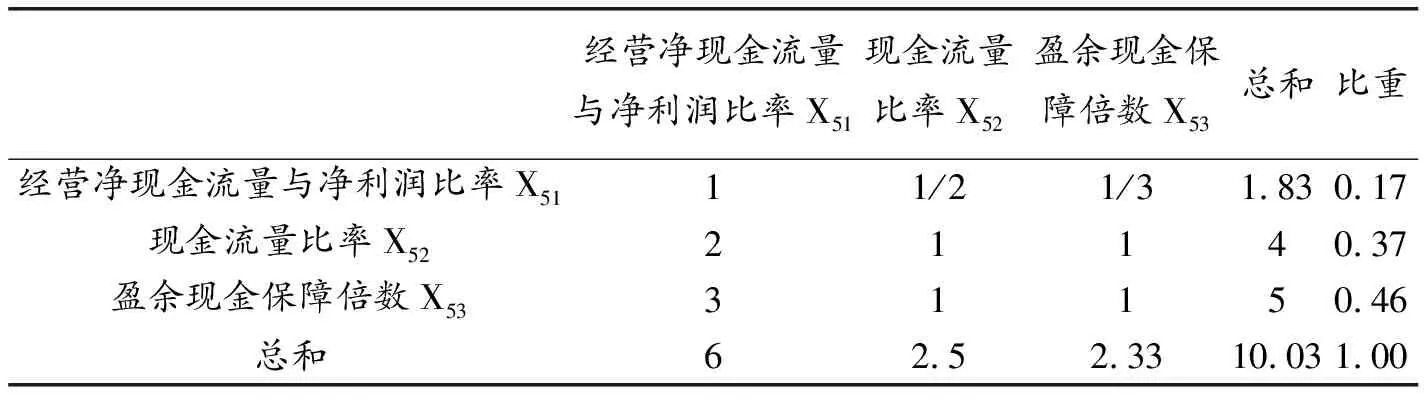

表7 现金回收能力判断矩阵

求最大特征根Kmax=3.02,CR=CI/RI=0.01/0.58=0.017<0.1,所以判断矩阵表具有满意的一致性,即评判因素权重W分配合理.通过计算,具体指标权重情况如下,营运能力指标X11、X12、X13相对于子目标X1的权重为W1=(0.38,0.26,0.36);盈利能力具体指标X21、X22、X23、X24相对于子目标X2的权重为W2=(0.12,0.44,0.33,0.11);偿债能力具体指标X31、X32、X33相对于子目标X3的权重为W3=(0.53,0.16,0.31);发展能力具体指标X41、X42、X43相对于子目标X4的权重为W4=(0.48,0.33,0.19);现金盈利能力具体指标X51、X52、X53相对于子目标X5的权重为W5=(0.17,0.37,0.46).

表8 五类指标的权重分析

步骤3:进行层析总排序.子目标权重与其具体指标权重相乘,可以得到具体指标相对于总目标的权重.如营运能力的具体指标总排序计算如下:将营运能力的权重0.38,0.26,0.36分别乘以0.21,得出具体指标相对于总目标的权重W1∧(0.0798,0.0546,0.0756).同理,其他具体指标相对于总目标的权重依次为W2∧(0.0468,0.1716,0.1287,0.0429),W3∧(0.0477,0.0144,0.0297) ,W4∧(0.096,0.066,0.038) ,W5∧(0.0187,0.0407,0.0506).

2.1.3 构建评价函数模型

根据以上计算结果可以构建如下企业财务评价模型:

Y=0.0789X11+0.0546X12+0.0756X13+0.0468X21+0.1712X22+0.1287X23+0.0429X24+0.0477X31

+0.0144X32+0.0297X33+0.096X41+0.066X42+0.038X43+0.0187X51+0.0407X52+0.0506X53

通过以上模型可以发现,净资产收益率X22对财务能力影响最大,而资产负债率对财务状况影响相对较小,可见盈利能力指标对衡量一个企业财务能力占比重较大.

2.1.4 确定隶属度函数并进行模糊评判

对不用类型指标进行比较,需对指标进行标准化处理.本文采用隶属度函数法对指标进行标准化.隶属度,是指对研究的范围中的任一元素X,都有一个数A(X)∈[0,1]与之对应,A(X)称为A的隶属度.隶属度A(X)越接近于1,表示X属于A的程度越高,A(X)越接近于0表示X属于A的程度越低.用取值于区间[0,1]的隶属函数A(X)表征X属于A的程度高低.

根据电器行业标准值进行标准化,大于优秀值的按1分计算,低于最低值的按照0分计算,本文对于数据多数大于优秀值的情况进行了改进,用全部企业的平均值作为最优值,然后再对每个企业16个指标进行打分.例如选取15家企业中有14家企业应收账款周转率为大于行业标准值4.2,因此用全部企业应收账款周转率的平均数34.37作为行业最优值,仍然使用全行业标准值中的最低值,结合隶属度函数公式对营运、盈利、偿债、发展以及现金获利指标进行标准化处理.对指标数值进行归一化处理后,然后与各指标权重相乘,得出企业五种财务能力得分情况如下.

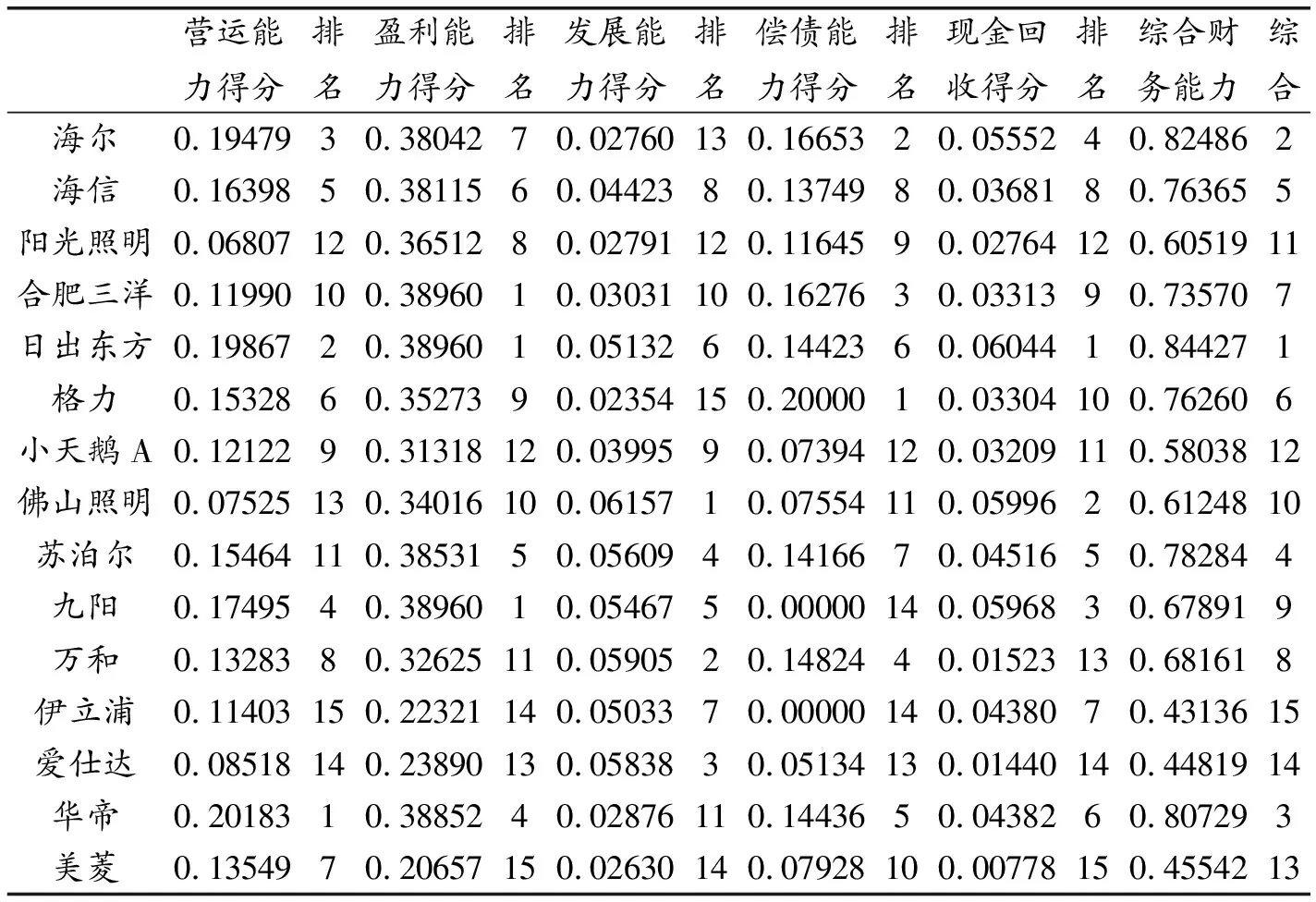

表9 15家企业指标标准值得分表

2.2 分析评价

单个因子分析,营运能力排在首位的是华帝股份,说明其日常管理水平较高.盈利能力排名第一的是合肥三洋、日出东方及九阳股份,说明他们盈利能力最强,企业获利能力很强,财务实力雄厚.成长能力排在首位的是佛山照明,说明其成长能力最强,有很好的发展潜力.偿债能力排在首位的是格力电器,说明其偿还债务能力较强,风险系数较小.现金回收能力排在首位的是日出东方,说明其盈利质量较好,销售收到的是现金,而不仅停留在实物和应收账款,损坏或贬值可能性小,即收益质量较好.

对各因子综合排名进行分析,综合排名比较靠前的是日出东方和青岛海尔,其盈利能力与营运能力排名也比较靠前,日出东方的盈利能力排第一,营运能力排第二.由此在模型中,盈利与营运能力指标所占比重较大.可以得出,盈利与营运能力对于电器行业发展尤为重要,因此必须致力于提高企业盈利以及提高企业日常管理能力.

2.3 企业财务发展策略分析

日出东方、青岛海尔等排名靠前的应选择投资发展型战略;格力电器、合肥三洋等排名中等的企业应选择收获型战略或维持型战略,以延长产品盈利时间为主要目标.爱仕达、伊立浦等排名靠后五名的企业应选择收缩型战略或清算型战略,即通过适度缩小经营领域来减少财务支出,从而提高经济资源的利用效果.

一是盈利能力方面.对于盈利能力排名靠后的美菱电器、伊立浦,可以在以下方面寻找突破点:增强企业竞争力,提升利润;加强成本管理,降低成本;加强应收账款管理,加快资金回流[4].具体有技术方面不断创新、拓展西部市场等.

二是营运能力方面.营运能力对于财务综合能力影响仅次于盈利能力.对于营运能力排名靠后的伊立浦、爱仕达可通过家电连锁经营来提升整体营运能力.“家电下乡”将电器消费指向了农村,要求企业针对具体情况开发,满足不同消费者需求.

三是发展能力方面.对于发展能力排名靠后的海尔、格力电器,可以通过不断尝试新业务、拓展市场来提升发展能力.海尔集团总体财务能力较为突出,但是在发展能力方面,排名居同行业第13名,表示企业仍有进步空间,必须不断寻找薄弱点与突破点,海尔2013年主打产品是电冰箱与变频空调,积极实施发展型战略.

四是偿债能力方面.偿债能力排名靠后的企业,多数是处于破产边缘、竞争力较低的企业,这些企业应着眼于改善自身资本结构,降低资产负债率[5].例如九阳、伊立浦以及爱仕达,可从以下方面寻找突破:提升资产质量,加强存货、应收账款管理;科学举债与优化资本结构、降低财务风险紧密相连;提升盈利能力与现金流量水平.

五是现金回收能力方面.现金回收能力影响的是企业的长远获利能力,对于企业长远发展有重要作用.对于现金回收能力排名靠后的美菱电器、爱仕达,一方面,可以使用现金折扣、销售折扣、销售折让等降低利润方式来鼓励合作伙伴尽快还款[6].另一方面,这些企业必须树立信用风险意识,通过制定合理的应收账款信用政策和应收账款责任制,加快账款回收,降低坏账损失,实现现金回流.

根据2012-2016中国电器行业市场调研及风险评估报告得出,由于电器行业面临的消费群体比较大,选择电器主要取决于用户对品牌认知,消费者关注有功能、质量、价格、外观和服务五方面.同时结合本文结论,可以寻找企业未来发展方向.

3 结束语

企业财务状况一直是管理者、投资者和债权人最为关心的问题.本文通过对电器行业企业财务综合能力进行评价,帮助企业经营者从财务角度对经营情况进行分析,明确企业提升财务竞争力的方向,既能满足企业内部需要,也能满足外部投资者和政府调控的要求.

[1]周蓓婧,侯伦.基于层次分析法的团购网站综合评价研究[J].管理学家(学术版).2012,2:50-66.

[2]王胜杰,王翠华,赵萌,王立虎.企业财务能力的模糊综合评价[J].管理荟萃.2011,2:25-26.

[3]王静.创业板企业财务能力与企业核心竞争力的关系研究[D].天津财经大学硕士学位论文.2012.5.

[4]田媛媛. 高校资金管理模式及方法探究[J].枣庄学院学报.2012,29(4):64-67.

[5]刘宇平.基于提升企业核心竞争力的财务能力评价研究[D].沈阳工业大学硕士学位论文.2012.12.

[6]许玮.枣庄中兴公司财务经营史略[J].枣庄学院学报.2010.27(4):138-142