我国财务主管人员业务素质能力平衡记分卡解析

2014-08-08于素君杨春丽张同健

于素君,杨春丽,张同健

(1.乐山师范学院,四川 乐山 614004;2.乐山师范学院,四川 乐山 614004)

财会与金融

我国财务主管人员业务素质能力平衡记分卡解析

于素君1,杨春丽2,张同健2

(1.乐山师范学院,四川 乐山 614004;2.乐山师范学院,四川 乐山 614004)

财务主管人员业务素质能力的开发是财务人力资源管理的一个重要方向。新时期的财务主管人员不仅需要具有坚实的理论功底和丰富的实践经验,还应具备高瞻远瞩的眼光和四顾天下的胸怀。基于平衡记分卡理论,借助于验证性因子分析方法,经验性的研究揭示了我国财务主管人员业务素质能力的内部机理,发现了素质能力的优势与不足,为财务机构的财务主管培训战略提供了理论依据,也为财务主管的自我修炼提供了思维启示。

财务主管;业务素质能力;平衡记分卡;流程再造;验证性因子分析

一、引言

财务主管是一群特殊的财务人员,肩负财务工作管理的神圣使命,需要具有持续探索和学习的精神,更应具备和不良习气、不正之风、不法之徒作斗争的勇气。相比于西方国家而言,由于受到政治体制的影响,我国的财务制度、经济制度和金融制度的弹性过大,法规与道德的界限模糊,又为财务主管的工作引发了不可预料的风险,也对财务主管的业务素质能力提出了苛刻的要求。我国财务主管达数十万人,分布在国民经济的各个行业,为财会事业的发展做出了卓越的贡献。

财务主管业务素质能力的培育问题一直是财经界所关注的热点问题之一,在理论和实践上都引起财务系统的高度重视,各种级别和类型的财务主管人员培训班层出不穷,理论研究也推陈出新。邹婷婷、李仁旺(2005)按照德、能、勤、绩四个要素构建了企业财务主管人员的素质评价体系,德包括廉洁、守纪、事业心和责任感四个指标,能包括管理能力、业务技术、外语和创新能力四个指标,勤包括出勤率、敬业精神两个指标,而绩包括工作量、事故率、获奖三个指标[1]。杜勇、陈建英(2006)设计了财务主管人员素质测评体系,并运用了德费尔法和模糊数学法对测评指标进行了量化,以改进现有的测评方法[2]。刘丽、王亚光(2012)强调了财务主管人员行为管理的重要性,认为财务主管人员的行为管理涉及机制、体制、检查、监督、问责、教育等方面,是一项名副其实的系统工程[3]。蔡韦华(2012)通过分析财务主管人员素质类型和结构,发现了提高财务人员素质的具体途径,提出了改进财务人员素质要素结构的方法,以使财务人员不断适应现代经济环境的变化[4]。孙冰峰(2013)认为财务主管人员的需求包括外在需求和内在需求两个方面,前者又包括生理需求、安全需求和社交需求,而后者包括尊重需求和价值实现需求[5]。

现有的研究从不同的视角探讨我国财会主管人员业务素质能力的内涵、结构、机理和影响因素,推动了财务人力资本开发研究的进展,但也存在着明显的不足:一是研究结论处于直觉和知觉性的判断,缺乏合理的调查数据支持;二是专注于常规性的财务主管职能,忽视了创新能力的培育;三是沿袭了传统财会理论的思想,缺失时代气息。在知识经济时代,财务理论在不断革新,财务方法在不断变换,财务制度在不断更新,作为财务系统的领头羊,财务人员不仅需要具有深厚的专业技能,更应该奋力进取、勇于探索,深谙知识经济的精髓,切准信息时代的脉搏,才能胜任自己的职能。

平衡记分卡理论的兴起为我国财务主管人员业务素质能力的测评、解析和管理提供了切合时宜的理论平台,可以全视角地审视财务主管人员业务素质能力的全貌。平衡记分卡是一种新型的绩效测评工作,包含财务、顾客、内部流程、学习和成长四个维度,集中了企业的发展愿景和发展战略。当一个企业确定了创新战略之后,平衡记分卡就是一个非常有效的管理工具,以确保战略得到顺利执行[6]。

世界上第一张平衡记分卡出现于芬兰的ABB公司。当著名管理学家卡姆兰应邀来ABB公司做咨询时,发现了ABB公司平衡记分卡的雏形,于是进行改进,构建了财务、客户、内部流程、创新成长四个要素。卡姆兰曾说:“当我在世界各地为各类企业进行平衡记分卡咨询的时候,我经常在告诉自己,如果没有ABB公司的雏形记分卡,就绝不会有今天的平衡记分卡。”毕马威公司在上世纪末期做过一次调查,62%的美国500强企业在使用平衡记分卡,而今天,据美国联邦政府的调查显示,这一比率是87%。

平衡记分卡的应用范围极广,不仅用于企业、组织、团队绩效的管理,也可以用于政府机构的绩效管理,还可以用于个人职业成长的过程管理,是一种不可多得的绩效管理工具,二十年来已风靡世界。在西方财务主管业务素质能力测评或者工作绩效管理中,平衡记分卡已成为常用的方法,日臻成熟。因此,我国财务主管人员业务素质能力平衡记分卡研究具有现实的价值和意义。

二、财务主管人员业务素质能力平衡记分卡设计

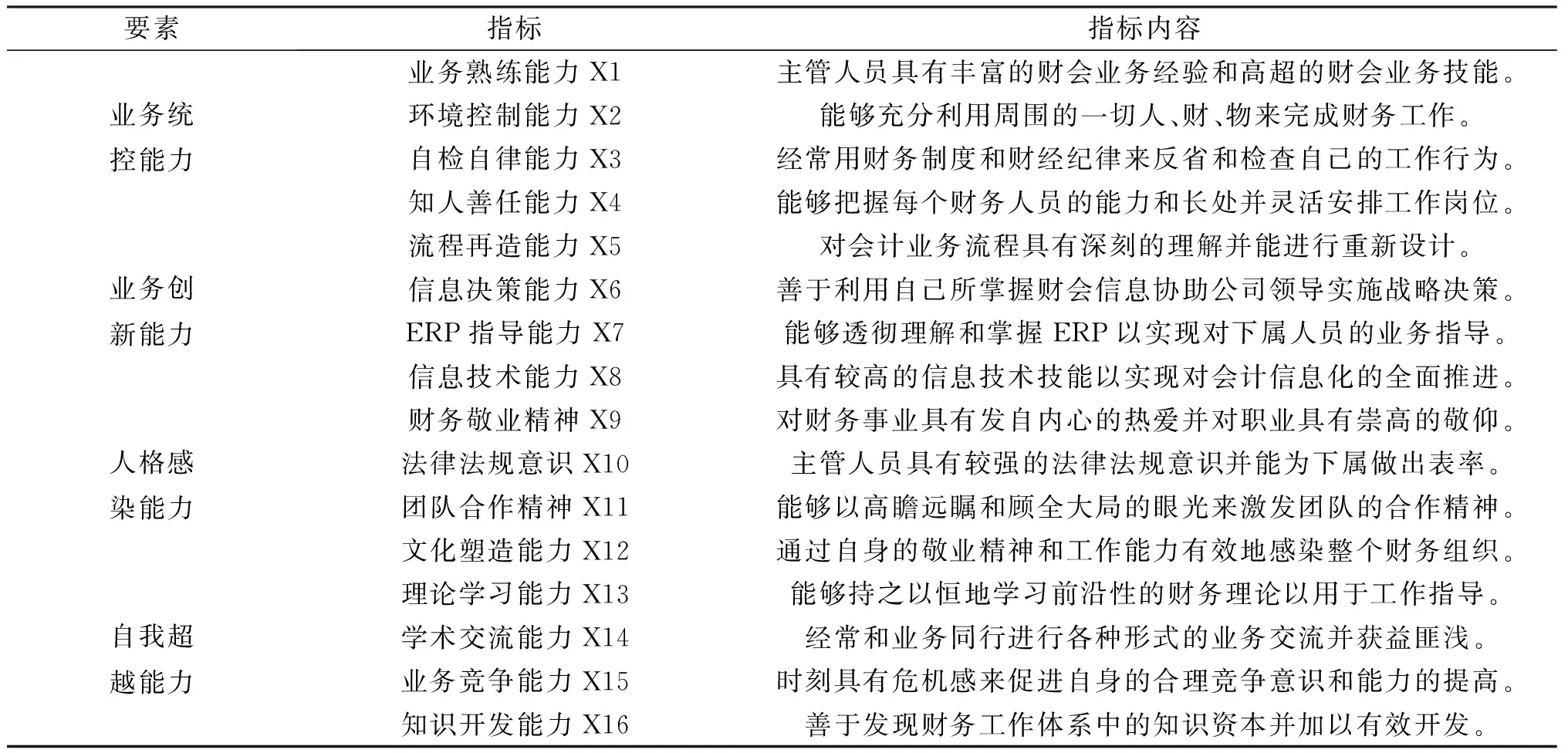

“平衡记分卡”的原理是:企业的发展先要有一个宏大的愿景,再根据愿景来制定战略,按平衡记分卡的四个维度将战略分解为财务、顾客、流程、学习与成长四个子目标,并将这四个子目标转化为可以考核的指标,落实到每一个员工。可见,“平衡记分卡”将企业的使命层层转化,再层层剥解到每一个具体的指标,从而使整个组织围绕着核心价值观以一种线路图的形式向前推进,并使组织的领导者能控制和设计每一个节点。平衡记分卡的思想和理念同样可以用于财务主管人员业务素质能力的开发和管理。根据平衡记分卡理论,在企业财务主管业务活动调查的基础上,将财务主管平衡记分卡分解为业务统控能力、业务创新能力、人格感染能力和自我超越能力四个要素,分别对应平衡记分卡的财务、内部流程、客户、学习和成长四个维度。

首先,业务统控能力是指财务主管对组织的财务业务具有全局性的计划、协调、监督和反馈能力,这是财务主管的本质工作,因而对应于平衡记分卡的财务维度。业务统控能力分解为业务熟练能力、环境控制能力、自检自律能力和知人善任能力4个指标。作为一名财务主管,首先要有超过常人的业务技能,深刻理解相关财务理论,具有丰富的财务实践经验,才能服众。财务工作是一种技能型工作,浮夸性的领导作风是很难立足的。财务主管在实现对财务组织内部控制的前提下,也要具备一定的外向性才能,能够充分利用公司的资源和优势来为财务工作服务。同时,由于财务工作是一种典型的风险型工作,具有高度的敏感性,财务主管要以身作则、廉洁奉公,不为私利诱惑所动,为其余财务人员做出表率。此为,财务主管也需要具备一定的人本主义领导才能,与下属打成一片,知人善任,才能充分发挥组织的竞争优势。

其次,业务创新能力是指财务主管在知识经济环境下具有一定的创新精神和创新能力,这是时代的需求,因而对应于平衡记分卡的业务流程维度。业务创新能力分解为流程再造能力、信息决策能力、ERP指导能力和信息技术能力4个指标。在知识经济时代,随着知识资本理论的兴起和信息技术的成熟,财务工作在理论和技术上都产生了重大的变革。知识理论认为企业的核心竞争力源于隐性知识,而不是显性知识,即现代企业的核心竞争力源于非财务资本,从而给以企业资本计量为目标的财务工作带来致命的冲击。信息技术打破了传统的会计业务流程,必然触及根深蒂固的财务制度和会计准则,却使工作效率成倍上升。在这些新的经济和技术形势下,固步自封、目光短浅的财务主管绝对是不称职的。新时代的财务主管不仅具有深厚的财务业务功底,也应具备一定的信息化技能,洞悉ERP的内部机理,明晰会计信息化的方向,并能充分利用财务信息为组织的战略决策服务。

再次,人格感染能力是指财务主管人员具备较高的职业道德并以自身的高风亮节来感染会计人员的能力,这是会计行业特殊性的内在要求,因而对应于平衡记分卡的客户维度。人格感染能力分解为财务敬业精神、法律法规意识、团队合作精神和文化塑造能力4个指标。对于财务人员而言,不仅要具备一定的专业技能,也要具备一定的财经法律法规知识,更要具备高度自我控制的能力。在这方面,财务主管要首当其冲,作为财务团队的楷模。在财务实践中,一名具有高尚品格的财务主管的影响力是不可小觑的,不仅是普通财务员工的行为坐标,也能够塑造一种卓越的财务文化氛围,这是一种无形的“场”,可以使财务人员时刻保持清醒的品德思维。财务主管还应具有“先天下之忧而忧”的忧患意识,透彻地掌握不断更新的财务法律法规,传播给所有的财会人员,防微杜渐,将一切不良意念扼杀在萌芽状态。

最后,自我超越能力是指财务主管具有长期的学习精神以不断开阔视野、深化理论、探索实践的能力,这是一种面向未来的能力,对应于平衡记分卡的学习与成长维度。自我超越能力分解为理论学习能力、学术交流能力、业务竞争能力和知识开发能力四个指标。随着社会经济的发展,财务理论的滞后性日益显现,迫切需要与时俱进,财务主管必须加强理论学习,不被日新月异的局势所淘汰。财务主管需要具有强烈的危机意识,尤其在中国现行的财务制度下,带领团队打造出强劲的业务竞争力,不断提高整体业务水平。许多财务主管的日常工作环境具有封闭性,对外界环境变化的反应太迟钝,因而要加强与同行的业务联系,尤其是与大型企业财务部门、高校财务研究机构、财务协会和财务组织的联系。在知识经济时代,知识资本的开发是企业竞争框架中的重中之重,但知识管理和财务管理可以相辅相成,因而也应成为财务主管长期关注的一个方向。

根据以上分析,可以构建我国财务主管人员业务素质能力的平衡记分卡如表1所示。

表1 财务主管人员业务素质能力平衡记分卡

三、模型检验

(一)数据收集

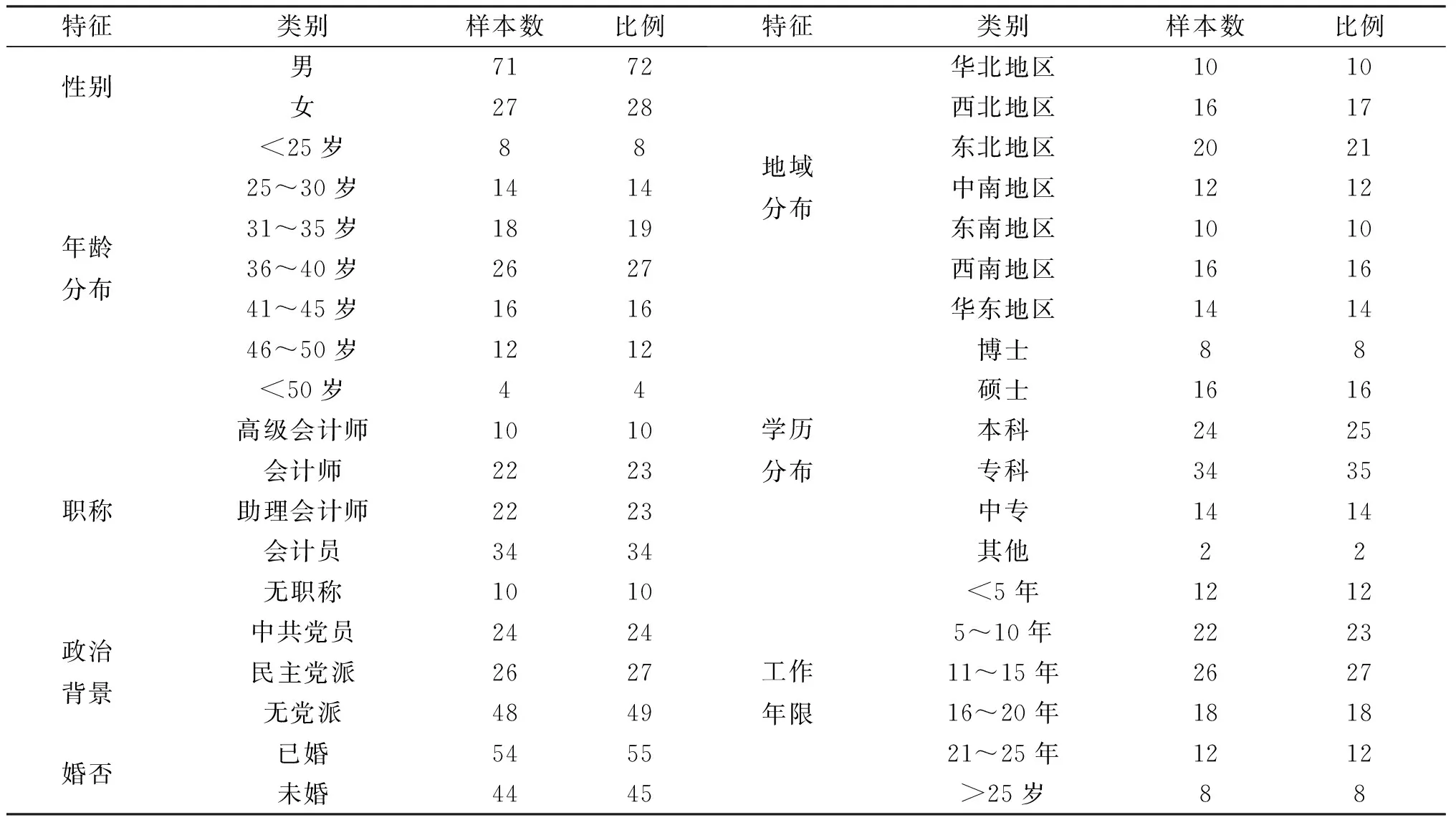

本次数据调查的样本是我国企业单位的财务主管,并采用李克特7点量表作为数据收集方法,被调查者在7个层级性的量表值中根据自身的情况选择其中的一项,问卷的设计源于财务主管人员业务素质能力平衡记分卡的指标再定义,以更浅显、易懂、平和的语句来表达。本次数据调查自2013年5月1日起,至2013年6月1日止,历时30天,发放问卷1000份,收入问卷354份,问卷回收率超过20%,达到35.4%。在回收的问卷中,选择了填答内容较好的问卷98份作为统计分析样本,有效问卷数和样本数之比约为6,满足了验证性因子分析的数据要求。样本特征如表2所示。

表2 样本特征

(二)验证性因子分析

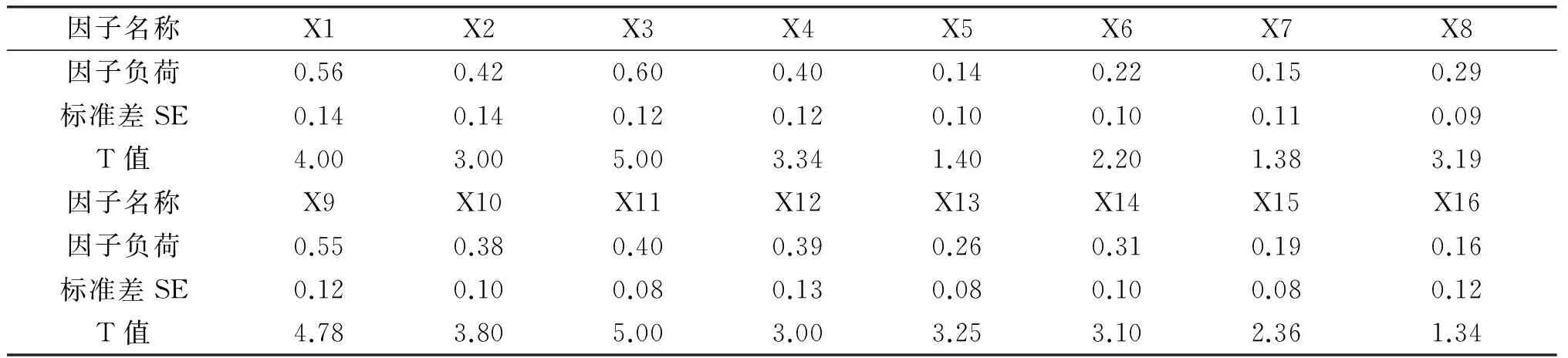

验证性因子分析用来测度因子间的相关效应,而不是因果效应,在问卷编制或量表测度中的作用是检验因子和指标之间的从属关系是否正确。验证性因子模型的设定涉及指标和因子的从属关系矩阵、因子之间关系矩阵和误差之间关系矩阵3个矩阵。基于有效样本数据,运用SPSS和Lisrel8.7软件进行验证性因子分析,得分析结果如表3所示。

表3 验证性因子分析

根据验证性因子分析的结果可知:业务控制能力要素和人格感染能力要素的因子负荷值普遍高于业务创新能力和自我超越能力要素的因子负荷值;指标X1、X3和X9的因子负荷值较高,且具有显著性;指标X5、X7和X16的因子负荷值较低,且缺乏显著性;其余指标的因子负荷值低于0.50,但具有显著性。同时得拟合指数列表如表4所示。

表4 拟合指数列表

根据拟合指数列表可知,模型的拟合效果较好。

四、结论

根据检验结果可知,构建的我国财务主管人员业务素质能力平衡记分卡具有一定可靠性,能够全面反映出财务主管人员在知识经济时代的素质能力要素的分布特征。同时,我国财务主管人员的业务统控能力和人格感染能力普遍较高,具有娴熟的常规业务能力和高度的敬业精神,但是,业务创新能力和自我超越能力普遍不足,缺乏时代气息。

从积极的一面来看,具体而言:财务主管的业务技能较好,为一般财务人员做出了表率性的作用;财务主管对自己的行为要求较为严格,带头维护了国家的财经纪律和企业的财务规章制度;财务主管具有显著的财务敬业精神,具备神圣的职责感。然而,从消极的一面来看,具体而言:财务主管的财务业务流程的更新和改革能力不足,墨守成规、因陈守旧;财务主管的ERP应用能力普遍不足,更不能有效地对会计人员进行指导;财务主管的知识管理意识淡薄,知识管理能力较弱。

我国财务机构在继续发扬财务主管优势特征的同时,更应该对劣势特性进行弥补和挖潜,如ERP应用、知识转移、业务流程再造等。随着财务变革的深化,这些技能缺陷将逐渐显现,无疑会给财务主管的工作带来不可忽视的负面影响,应引起我国财会界的高度重视。

[1]邹婷婷,李仁旺.企业财务人员能力评价元模型及其应用研究[J].商业研究,2005,(24):97-100.

[2]杜勇,陈建英.企业财务人员素质测评体系研究[J].商业研究,2006,(13):166-171.

[3]刘丽,王亚光.略论财务人员的自律与行为管理[J].淮海工学院学报(人文社会科学版),2012,(20):52-54.

[4]蔡韦华.提高财务人员素质的思考[J].企业导报,2012,(4):162-163.

[5]孙冰峰.浅议财务人员心理需求——基于需求层次理论应用的分析[J].财会研究,2013,(9):94-95.

[6]Kaplan and Norton.Using the Balanced Scorecard as a Strategic Management System[J].Harvard Business Review,January -February,1996,77(9):232-239.

(责任编辑:张卫红)

The Parsing of the Balanced Scorecard of Financial Executives' Business Quality and Ability in China

YU Su-jun1,YANG Chun-li2,ZHANG Tong-jian2

(1.Leshan Normal College,Leshan,Sichuan 614004,China;2.Leshan Normal College,Leshan,Sichuan 614004,China)

The development about business quality and ability of financial executives is an important direction of the financial and human resources management.The finance executives in the new period need not only have a solid theoretical knowledge and rich practical experience,but also should have forward-looking vision and mind of finding the world.Based on the balanced scorecard theory,by using confirmatory factor analysis method,empirical study reveals the internal mechanism of quality and ability of our country's financial executives business,discovering advantages and problems of quality and ability,.It provides the theoretical basis for the training strategy of finance chief in financial institutions,and provides thinking enlightenment for self cultivation of the finance director.

financial director; professional quality ability; the balanced scorecard; process reengineering.confirmatory factor analysis

2014-02-11

国家社会科学基金(11BJL074)

于素君(1966-),女,四川乐至人,继续教育处讲师,研究方向为旅游教育管理。

F230

A

1671-4385(2014)02-0023-05