我国制造业PMI指数与沪深两市股票价格综合指数的关系

2014-08-06张利斌谢天琪

张利斌, 谢天琪

(1 北京大学 光华管理学院, 北京100084;2 中南民族大学 经济学院, 武汉 430074;3 中南财经政法大学 金融学院, 武汉 430074)

PMI指数体系涵盖了生产与流通、制造业与非制造业等领域,分为制造业PMI、服务业PMI,也有一些国家建立了建筑业PMI.它反映了生产和流通服务领域订货、发货和库存水平的动态,是经济景气监测的重要指标和反映经济增长与衰退的晴雨表[1],成为美联储、美国中央银行、金融机构以及华尔街、道琼斯通讯社、路透社等著名财经媒体广为应用的重要工具[2].从目前已有文献来看,国内外对于PMI指数的研究大部分集中在对其预测作用的研究,尤其是对宏观经济的预测作用[3,4].然而,作为另一表征宏观经济晴雨表的股市(几大证券指数)与PMI之间的关系研究目前尚不多见.Norbert J. Ore(1999)指出,在无明显通货膨胀时期,PMI指数变化趋势和道琼斯指数和标准普尔指数走势具有明显的一致性,变化趋势的一致性甚至能达到80%以上;但是在有明显通货膨胀的时期,预测效果不理想[1].蔡进和于颖(2011)也指出,制造业PMI指数与上证综指趋于同步,有时体现为领先关系,且这一关系在2007年以来体现的尤为明显[5].针对国内对于PMI指数体系与资本市场关系的研究还很欠缺的现实,本文期望通过实证分析来探究我国制造业PMI指数与沪深两市股票价格综合指数之间的关系.

1 实证分析

1.1 数据来源及处理

为了研究制造业PMI指数与股票指数的关系,笔者选取了中国最具代表性的上海证券综合指数和深圳证券综合指数作为研究对象,研究其收盘价与制造业PMI指数的关系.由于PMI指数是月度数据,故对于股票指数,笔者选择了月度涨跌幅数据以便更好地和PMI指数进行对应.对于PMI指数而言,为了减少季节性波动、法规制度和法定假日等因素变化所造成的影响,PMI在统计时已经进行了季节调整,故本文对PMI进行数据处理时无需对数据进行季节调整.

由于我国制造业PMI指数于2005年1月开始发布,样本数据比较少,本文制造业PMI指数样本区间为2005年1月至2013年4月,样本数共有100个,数据来源于中经网数据库.上海证券综合指数(简称SHSECT)和深圳证券综合指数(简称SZSECI)数据来源于大智慧股票软件.2008年金融危机对中国资本市场产生了巨大冲击,故本文在进行实证分析时对时间段的选取进行了划分.本文实证分析部分使用Eviews6.0软件完成.

1.2 关系检验

1.2.1 制造业PMI指数与上海证券综合指数的关系检验

利用2005年1月至2013年4月的数据作图分析,发现SHSECI领先于PMI变化.

(1)平稳性检验.格兰杰因果关系检验的前提条件要求事先进行数据的单位根检验,要求数据序列是平稳的.本文平稳性检验采用ADF单位根检验方法.结果如表1所示.

表1 单位根检验结果

从表1可以看出,PMI和SHSECI的ADF检验t统计量的值无论是在整个时间段还是金融危机前后均比1%显著水平小,所以可以拒绝变量有单位根的原假设,变量不存在单位根,时间序列均是平稳的.以T代表时间段2005-01~2013-04,T1代表时间段2005-01~2008-08,T2代表时间段2008-09~2013-04.

(2)格兰杰因果关系检验.对PMI和SHSECI逐阶建立VAR模型获得AIC、SC准则和似然对数值,以便判断最优滞后阶.结果表明,时间段为2005-01~2013-04时,应该选择4阶为最优滞后阶.当时间段为2005-01~2008-08时,应该选择4阶为最优滞后阶.当时间段为2008-09~2013-04时,应该选择1阶为最优滞后阶.

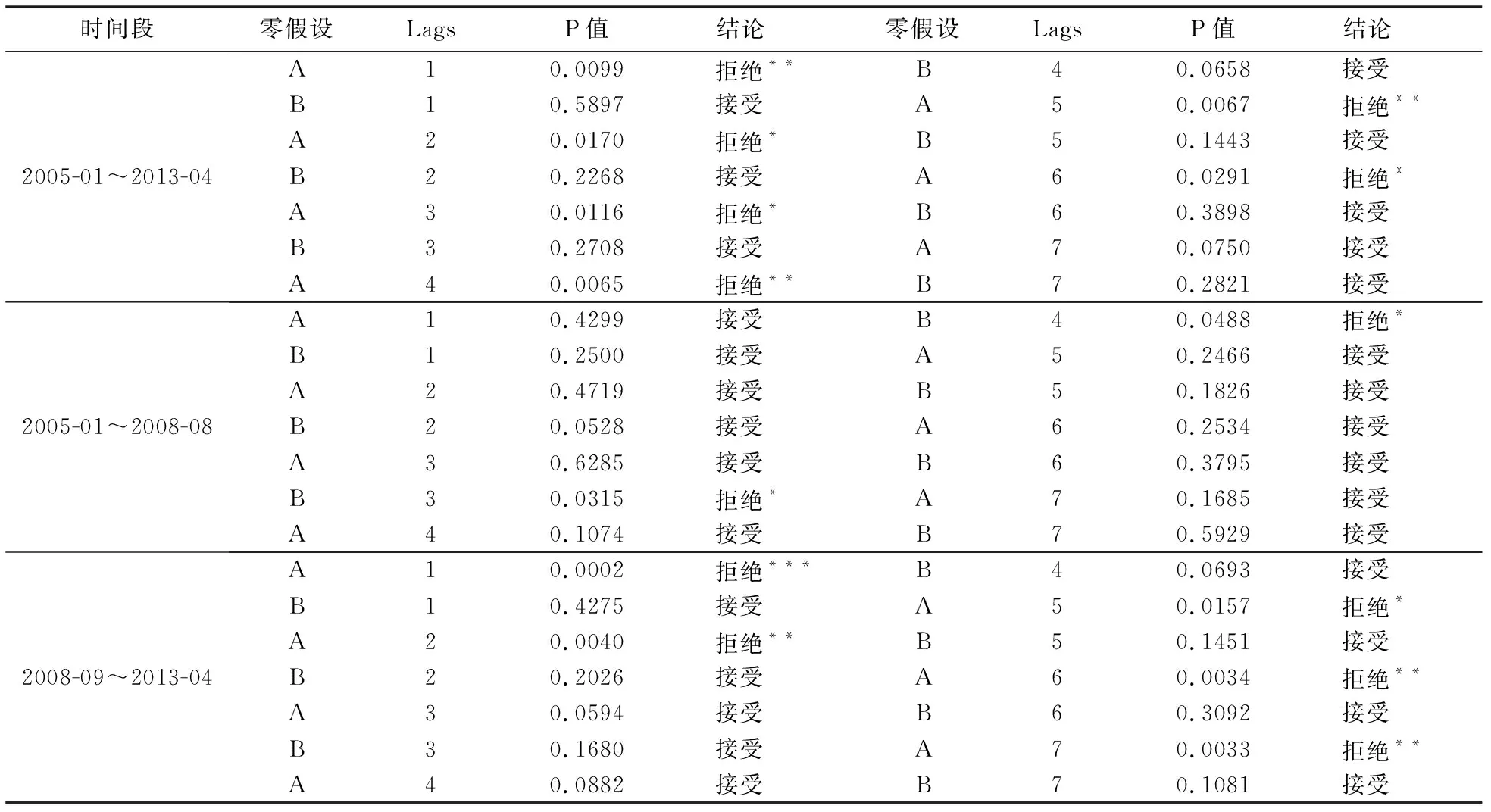

由于PMI和SHSECI序列满足了其前提条件,可以直接进行格兰杰因果关系检验.用A表示SHSECI不是PMI的格兰杰原因,B表示PMI不是SHSECI的格兰杰原因.现对1~7阶的滞后期逐一进行检验,检验结果如表2所示.

检验结果表明:当时间段为2005-01~2013-04,选择最优滞后阶为4阶的情况下,在1~6阶拒绝了SHSECI不是PMI的格兰杰原因,接受了PMI不是SHSECI的格兰杰原因,即1~6阶时SHSECI是PMI的格兰杰原因,表明上海证券综合指数的涨跌幅对PMI指数具有预测作用,且在4阶时预测作用最佳.

当时间段为2005-01~2008-08,最优阶为4阶时,在1~7阶接受了SHSECI不是PMI的格兰杰原因,而当滞后阶为3、4阶时,拒绝了PMI不是SHSECI的格兰杰原因,表明PMI是SHSECI的格兰杰原因,且4阶时预测作用最佳.

当时间段为2008-09~2013-04,最优阶为1阶时,在1~7阶接受了PMI不是SHSECI的格兰杰原因,而当滞后阶为1、2、5~7阶时,拒绝了SHSECI不是PMI的格兰杰原因,表明SHSECI是PMI的格兰杰原因,且1阶时预测作用最佳.

表2 格兰杰检验结果Tab.2 Results of the Granger Causality Test

注:***表示显著水平为0.1%,**表示1%,*表示5%

1.2.2 制造业PMI指数与深圳证券综合指数的关系检验

首先利用2005年1月至2013年4月的数据作图分析,发现SZSECI领先于PMI变化.

(1)平稳性检验.从表1可以看出,SZSECI的ADF检验t统计量的值无论是在整个时间段还是金融危机前后均比1%显著水平小,所以都可以拒绝变量有单位根的原假设,变量不存在单位根,时间序列均是平稳的.

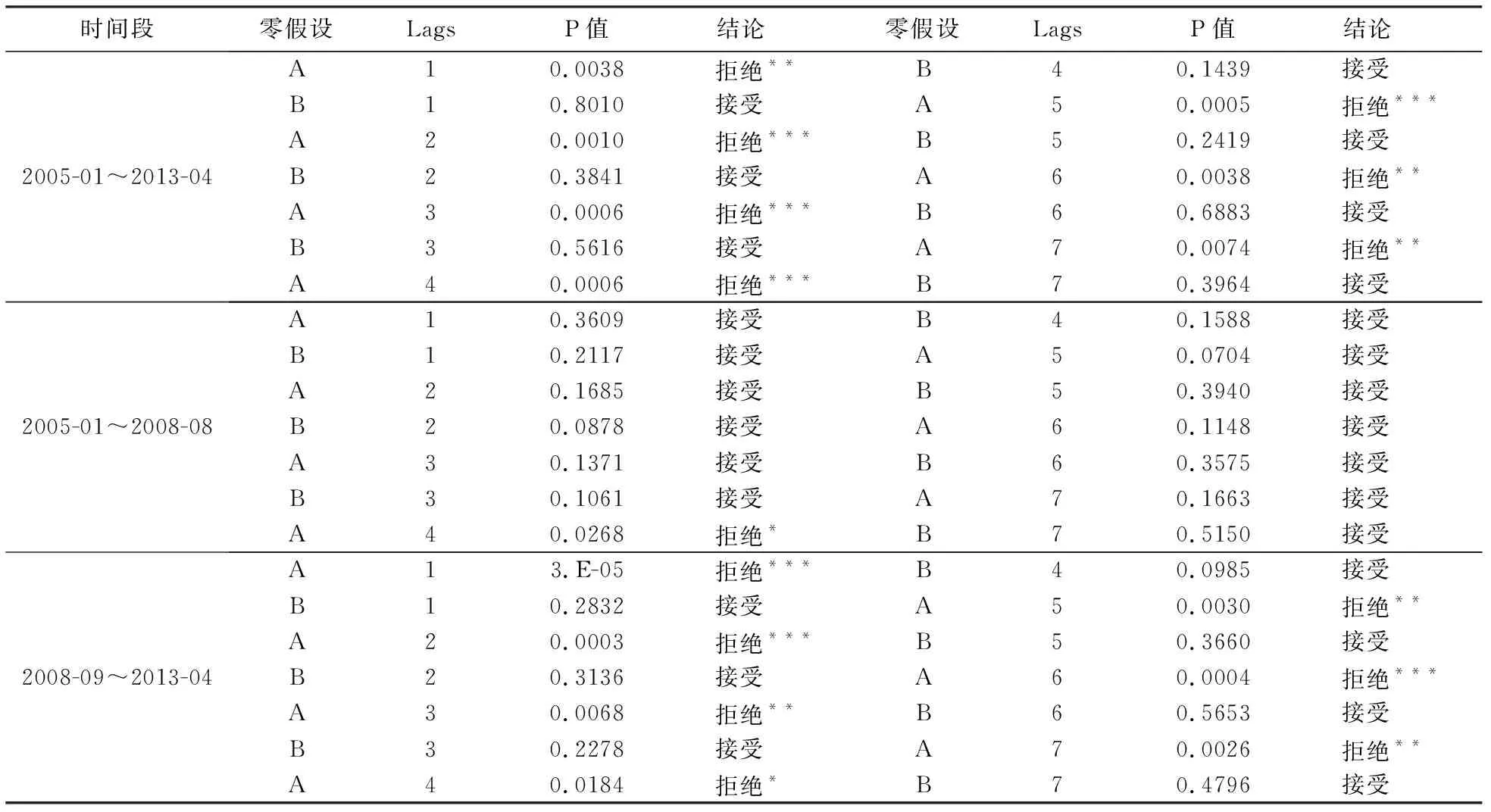

(2)格兰杰因果关系检验.对PMI和SZSECI逐阶建立VAR模型获得AIC、SC准则和似然对数值,以便判断最优滞后阶.结果显示,当时间段为2005-01~2013-04时,根据AIC和SC准则,应该选择4阶为最优滞后阶.当时间段为2005-01~2008-08时,根据AIC和SC准则,同样应该选择4阶为最优滞后阶.当时间段为2008-09~2013-04时,根据AIC和SC准则,应该选择1阶为最优滞后阶.同前文,用A表示SZSECI不是PMI的格兰杰原因,B表示PMI不是SZSECI的格兰杰原因.现对1~7阶的滞后期逐一进行检验,检验结果如表3所示.

检验结果表示:当时间段为2005-01~2013-04,在选择最优滞后阶为4阶的情况下,在1~7阶拒绝了SZSECI不是PMI的格兰杰原因,接受了PMI不是SZSECI的格兰杰原因,即1~7阶时SZSECI是PMI的格兰杰原因,表明深圳证券综合指数的涨跌幅对PMI指数具有预测作用,且在4阶时预测作用最佳.

当时间段为2005-01~2008-08,最优阶为4阶时,在1~7阶接受了PMI不是SZSECI的格兰杰原因,而当滞后阶为4阶时,拒绝了SZSECI不是PMI的格兰杰原因,表明SZSECI是PMI的格兰杰原因.

当时间段为2008-09~2013-04,最优阶为1阶时,在1~7阶接受了PMI不是SZSECI的格兰杰原因,而当滞后阶为1~7阶时,拒绝了SZSECI不是PMI的格兰杰原因,表明SZSECI是PMI的格兰杰原因,且1阶时预测作用最佳.

表3 格兰杰检验结果Tab.3 Results of the Granger Causality Test

注:***表示显著水平为0.1%,**表示1%,*表示5%

3 结论与分析

由以上实证分析得出以下结论.

(1)中国制造业PMI指数与沪深两市股票价格综合指数之间存在着密切关系.

就上海证券综合指数而言,在2005年1月至2013年4月期间,当滞后阶为1~7阶时,上海证券综合指数是制造业PMI的格兰杰原因,且4阶时预测作用最佳;在2005年1月至2008年8月,当滞后阶为3、4阶时,制造业PMI是上海证券综合指数的格兰杰原因,且4阶时预测作用最佳;在2008年9月至2013年4月,当滞后阶为1、2、5~7阶时,拒绝了SHSECI不是PMI的格兰杰原因,表明SHSECI是PMI的格兰杰原因,且1阶时预测作用最佳.

就深圳证券综合指数而言,2005年1月至2013年4月,滞后阶为1~7阶时,深圳证券综合指数是制造业PMI的格兰杰原因,且4阶时预测作用最佳;在2005年1月至2008年8月,当滞后阶为4阶时,深圳证券综合指数是制造业PMI的格兰杰原因;在2008年9月至2013年4月,当滞后阶为1~7阶时,深圳证券综合指数是制造业PMI的格兰杰原因,且1阶时预测作用最佳.

本文结论与蔡进等的研究结果不同,其结论为制造业PMI与上海证券综合指数同步或领先一个月.

(2)对比上海证券综合指数和深圳证券综合指数,两者的结论差别不大.长期来看,两者均能预测制造业PMI指数,并且具有相同的最优滞后阶,说明股票综合指数领先制造业PMI指数4个月时预测效果最佳.

(3)本文以金融危机发生年份2008年的9月为分界线对时间段进行了划分,发现制造业PMI和上海证券综合指数在金融危机前后得出的结论相反,而金融危机之后的结论更加符合长期结论,金融危机之前的相反结论可能因为某些复杂原因造成的.而制造业PMI和深圳证券综合指数在金融危机前后得出的相同结论则说明金融危机对制造业PMI和深圳综指的紧密关系冲击不大.

对于以上结论,分析其原因如下.

(1)根据沪深证券交易所网站2013年5月29日发布的沪深证券综合指数的样本股显示,沪市共有994只股票参与计算,深市共有1575只股票参与计算,样本股数量、行业分布、上市公司规模的差异,可能导致了结论的不同.

(2)PMI指数体系2005年才在中国建立,初期时调查体系的不科学,包括样本公司的数量与选择、采购经理的重视程度、季度调整的方法等原因会导致制造业PMI指数不能很好的代表我国制造业发展水平.

(3)很多上市公司的股票均包含流通股和非流通股,甚至非流通股占比非常大,例如:农业银行(股票代码:601288)是沪市发行股本最大的股票,但是其流通股占总股本比例仅为7.9%,但是指数编制时却以总股本为权数,流通量与总股本相差较大,这会导致股价指数的走势与部分股票走势相背离,进而导致结果产生偏差.

(4)2004年1月31日,国务院发布《国务院关于推进资本市场改革开放和稳定发展的若干意见》,明确提出“积极稳妥解决股权分置问题”.股权分置改革是当前我国资本市场一项重要的制度改革,就是政府将以前不可以上市流通的国有股(还包括其他各种形式不能流通的股票)拿到市场上流通.这会对沪深两市产生不一样的影响,对流通股与非流通股的比例产生很大影响,从而影响股价,进而对股票指数也会产生影响,股指对市场走势可能预测不准.

(5)金融危机对投资者的预期产生了复杂的影响,同时使上市公司利润下降,政府出台的4万亿元救市政策也对股市产生了影响,所以金融危机对股票指数计算准确性的影响有待研究.

参 考 文 献

[1] 卢建军. 杭州地区PMI指数体系开发研究[D]. 杭州:浙江大学,2005:89.

[2] 郑树霞. 欧美采购经理指数(PMI)的应用及借鉴[J]. 统计与管理, 2011(4):57-58.

[3] 王雅璨,陈 琼,汝宜红. 论采购经理指数对经济运行的指示功能[J]. 统计与决策,2006(22):54-56.

[4] 张利斌,冯 益,刘龙飞,等. 制造业PMI 对GDP 走势的预测作用[J]. 中南民族大学学报:自然科学版,2012,31(3):131-134.

[5] 蔡 进,于 颖. 解读PMI:走在市场之前[M]. 北京:化学工业出版社, 2011.