股指期货推出对我国股票市场波动性的影响

2014-07-31童玉媛刘晓飞程兵兵

童玉媛,刘晓飞,程兵兵

(安徽大学 经济学院,安徽 合肥 230601)

2010年4月16日,我国沪深300股指期货正式挂牌交易,股指期货作为基础性风险管理工具,具有价格发现、套期保值、资产配置等功能,可以健全我国的证券交易市场。股指期货的推出,对我国股票市场会产生怎样的影响,以及影响程度的大小,一直是人们关注的焦点。本文基于对沪深300股票指数日交易数据的实证分析,探究股指期货推出对我国股票市场波动性的影响,为引导投资者和管理者正确认识我国股指期货以及与股票市场的关系,具有一定的理论意义和实践意义。

一 文献回顾

关于股指期货推出对股票市场波动性的影响,自股票交易所推出相关的股指期货时,就有众多国内外学者进行了一系列相关的研究。虽然股指期货与标的股票的价格关联度很高,但是由于不同的学者选取的研究对象有地域、时间等的差别,产生了对波动性影响不一致的结论,甚至背道而驰。目前,在学术界就这一问题并未达成共识,主要有以下三种观点:

其一,股指期货推出后减弱了股票现货市场价格的波动性,因为股指期货存在价格发现功能,提高了交易效率,从而对股票市场有利,减少了其价格的波动性[1]。Lee 和Ohk(1992)通过对香港恒生指数期货和恒生指数的分析,得出股指期货在某种程度上减小股票市场的波动幅度的结论。涂志勇,郭明(2008)从理论方面分析了股指期货推出后对股票现货市场价格波动的影响,其论文建立了一个三市场四类交易者之间的四期顺序交易的博弈模型,得出股指期货的推出,会从整体上减弱股票现货市场价格的波动。

其二,股指期货的推出加剧了股票市场的波动性,因为股指期货的杠杆作用很大,吸引了大量的投资者,由于投资者信息的不充分,他们的交易加剧了股票市场的波动性[2]。杨阳,万迪防(2000)运用经典横向比较法和双重差分模型对股指期货进行了短期分析,发现,指数期货上市初期由于投机氛围非常浓,导致股票现货市场波动加剧。罗滔,王莹(2011)使用均值分析和面板模型研究沪深300股指期货交易对沪深300指数波动性的影响,发现由于投机性交易频繁,对股票现货市场波动性造成较大影响。

其三,股指期货推出后并没有对股票市场价格波动产生影响,或者说几乎没有影响,股票市场的波动性主要来自于股票市场自身的波动性影响。严敏,巴曙松,吴博(2009)利用向量误差修正模型、公共因子模型和带有误差修正的双变量EGARCH模型研究的出股指期货市场和现货市场不存在显著的非对称双向波动溢出效应,而且股指期货的价格发现能力较弱,股票现货市场价格的波动性主要受自身波动的影响[3]。

由于目前学术界关于股指期货对股票市场波动性影响的研究,常常基于对国外成熟市场或仿真交易数据进行研究,很难从根本上反映沪深300股指期货对我国股票市场波动性的影响。选取沪深300股指期货推出之日起所有交易数据,结合相关模型进行实证分析,并得出相关研究结论,为明确我国股指期货市场与股票市场的关系提供科学依据,推动我国证券交易市场不断发展。

二 实证分析

(一)数据的选取与处理

为了分析沪深300股指期货推出后对沪深300指数股票市场的波动性影响,选取2005年4月8日至2014年3月7日的沪深300指数每日收盘价数据用于实证研究,数据来源于大智慧软件。在金融类时间序列数据中,对日收益率数据的处理通常采用对数差分形式,计算公式为:

Rt=ln(Pt/Pt-1)×100%

其中,Rt为t时刻样本股的收益率,Pt、Pt-1分别为t时刻、t-1时刻样本股的收盘价。因此,沪深300指数的日收益率数据为2 162个。为了便于对比分析,我们以沪深300股指期货推出日期——2010年4月16日——为界限,将全样本分为子样本一和子样本二,其中:

全样本S:2005年4月8日至2013年11月8日,共2 162个日收益率数据;

子样本一S1(股指期货推出前):2005年4月8日至2010年4月15日,共1 221个日收益率数据;

子样本二S2(股指期货推出后):2010年4月16日至2014年3月7日,共941个日收益率数据。

(二)数据的基本统计特征

首先,从股指期货推出前后的沪深300指数日收益率序列直方图可以看出,股指期货推出前后沪深300指数日收益率序列具有明显的波动集聚性,同时还具有一般金融时间序列的尖峰厚尾的统计特征。对比沪深300指数日收益率序列的基本统计特征,具体结果如表1所示。

表1 沪深300指数日收益率序列描述性统计量表

对比表格中两个子样本收益率序列的标准差,从股指期货推出前的0.021 495下降到股指期货推出后的0.014 189,显示波动幅度趋向于减少,说明股指期货的推出在一定时间内降低了股票市场的波动性。但是由于两组样本序列的偏度分别为-0.426 553和-0.178 463,偏度为负,而且峰度皆大于3,说明这两组序列较标准正态分布都表现为左偏、尖峰厚尾的特征,同时通过J-B统计量也进一步说明了该序列的非正态分布特征。所以该序列呈现非正态分布,直接用F检验法来判断股指期货推出前后波动性的变化,结果则不可靠。所以,还必须通过其他方法来更科学地判断波动性变化。

(三)建立ARMA模型

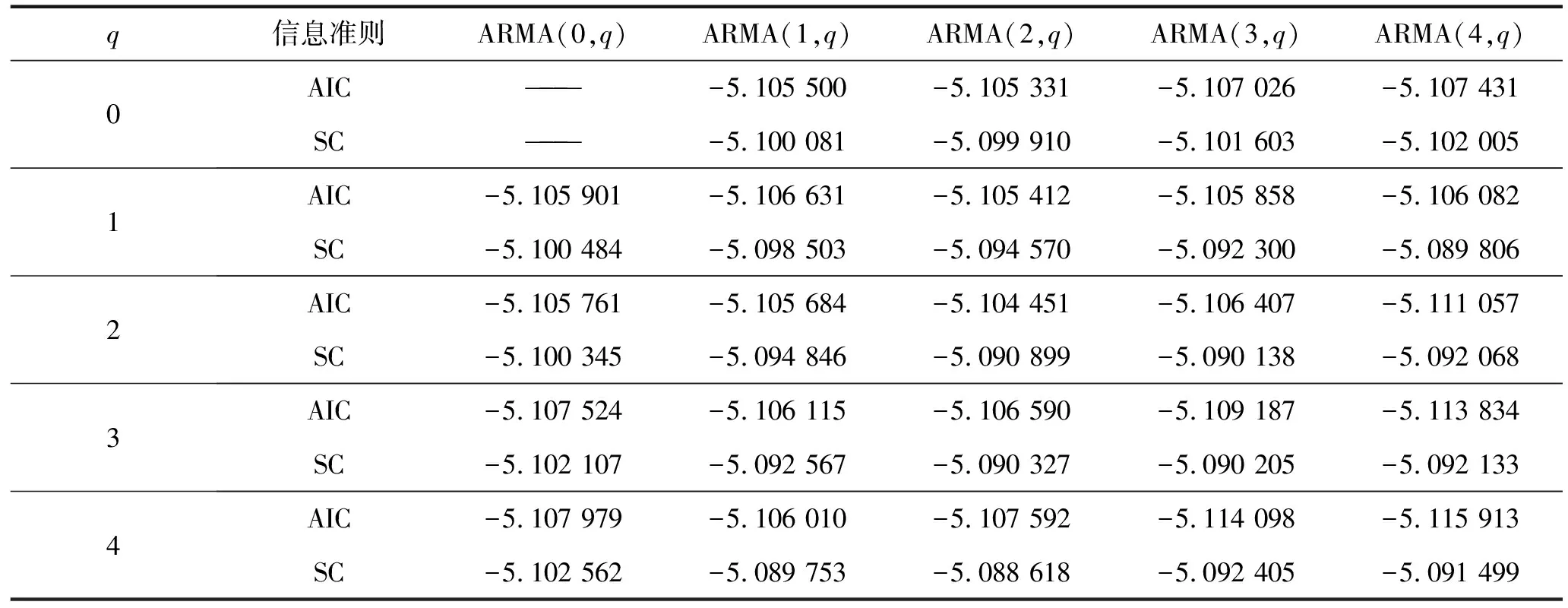

ARMA模型,即自回归移动平均模型,它是用来研究时间序列的重要方法,但是由于ARMA模型通常适用于平稳时间序列,而且为避免非平稳经济变量在回归分析过程中出现的伪回归问题,此处采用ADF检验法来对全样本收益率序列进行平稳性检验[4]。通过ADF检验法,发现至少可以在99%的置信水平下拒绝存在单位根的假设,即该全样本序列是平稳的。因此,可以对沪深300指数收益率序列建立ARMA模型。建立ARMA模型需要选择合适的滞后阶数,可以通过观察样本自相关函数和偏相关函数的截尾特征来确定滞后阶数,再根据信息准则来筛选最优的滞后阶数,常用的信息准则主要是AIC和SC信息准则。此处根据AIC和SC信息准则相应的最小值,来确定ARMA模型较为合适的滞后阶数,沪深300指数日收益率序列ARMA(p,q)模型4阶以内的信息准则参考值如表2所示:

表2 沪深300指数日收益率序列ARMA(p,q)模型的信息准则参考值

由上表不同阶数对应的ARMA(p,q)模型可知,ARMA(3,4)模型信息准则参考值分别为AIC(-5.114 098)和SC(-5.092 405),都相对较小,符合信息准则的最优原则,因此,沪深300指数日收益率序列能够用ARMA(3,4)模型来刻画。

建立了ARMA模型之后,需要对模型的残差序列进行自相关检验,若模型中仍有信息未提取,残差就存在自相关,会降低模型的有效性,此时就需要建立优化模型来研究沪深300指数收益率序列。通过ARCH-LM检验模型的残差项,可以判断均值方程的残差序列是否存在ARCH效应。

通过对均值方程进行滞后一阶的ARCH-LM检验,其p值为零,表明均值方程的残差序列存在ARCH效应,因此,沪深300指数日收益率序列存在ARCH效应,可以选择ARCH模型更加准确地分析和描述沪深300指数日收益率的波动情况。由于在给定1%的显著性水平下,ARCH-LM检验的两个统计量的伴随概率都等于零,而且在实证过程中,滞后期取到100以上仍然存在ARCH效应,说明残差序列存在高阶ARCH效应,所以ARCH模型不能完全提取序列残差中的信息,此时ARCH模型不再有效,应进一步选择GARCH模型进行解释和说明。

(四)建立GARCH模型

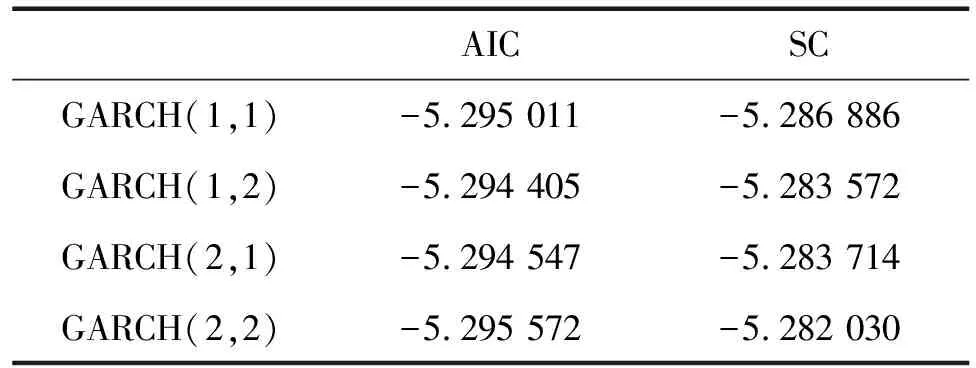

为了更加准确地描述沪深300指数日收益率的波动情况,需要建立GARCH(p,q)模型进行实证分析和解释说明,此时需要选择合适的(p,q)值,根据信息准则原则,分别测试GARCH(1,1)、GARCH(1,2)、GARCH(2,1)和GARCH(2,2)四个模型的拟合效果,信息准则参考值如表3所示:

表3 不同参数的GARCH模型的信息准则参考值

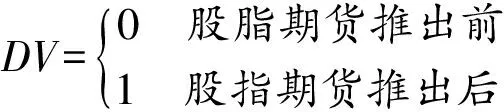

根据上表及信息准则原则,GARCH(1,1)的拟合效果相对最优,应选择GARCH(1,1)模型来建立沪深300指数日收益率序列的GARCH方程。为了更好地解释波动性的变化,需要对GARCH(1,1)模型进行优化和修正,所以在GARCH(1,1)模型中引入一个虚拟变量DV,此时模型形式变为:

上式中,通过对虚拟变量DV的赋值,界定了序列的时间特征。同时,DV的系数是波动性的参数,若通过了显著性检验,则说明股指期货的推出对股票市场的波动性产生了影响,反之则无影响。更重要的是,DV的系数还反映了股指期货对股票市场波动性影响程度的大小,若λ>0,表明股指期货的推出增大了股票市场的波动性;若λ<0,表明股指期货的推出降低了股票市场的波动性;若λ=0,表明股指期货的推出对股票市场的波动性没有影响。

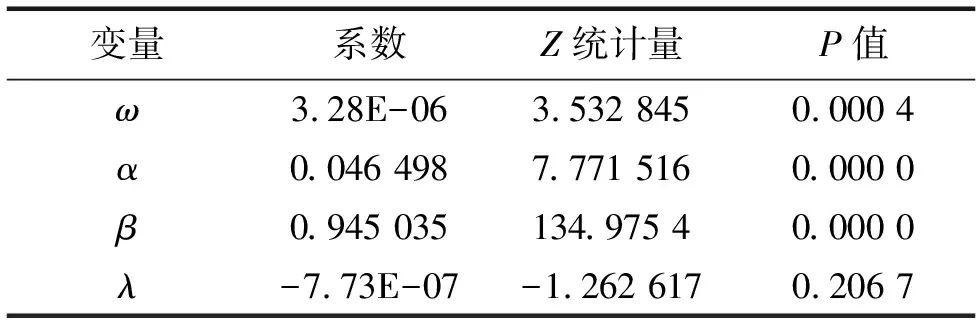

对GARCH(1,1)模型的各参数进行估计和显著性检验,参数估计和检验的结果如表4所示。

表4 GARCH(1,1)模型的参数估计结果

通过对模型的残差序列进行ARCH-LM检验,发现GARCH(1,1)模型消除了残差序列的异方差,而且各参数都通过了显著性检验,同时α=0.046 498>0,β=0.945 035>0, 且α+β=0.991 533<1,满足GARCH模型中参数的约束条件。

从GARCH(1,1)模型可以看出,虚拟变量DV的系数λ为负值,说明股指期货的推出减小了股票市场的波动性。但是,由于λ的值非常小,同时其伴随概率为0.206 7,表明统计显著性不强,所以,股指期货的推出对降低股票市场的波动性是非常有限的。

(五)GARCH(1,1)模型的子样本检验

为了进一步分析沪深300指数股票市场的信息传递效应,分别对两个子样本进行检验,通过对比两个子样本模型的和在股指期货推出前后的变化,来考察股票市场对于新信息传递速度的变化。

类似于全样本的处理过程,建立GARCH模型后都需要进行ARCH效应检验,通过检验,可以得出经过GARCH模型拟合后的残差序列都不存在ARCH效应。下面给出两个子样本的参数估计结果。

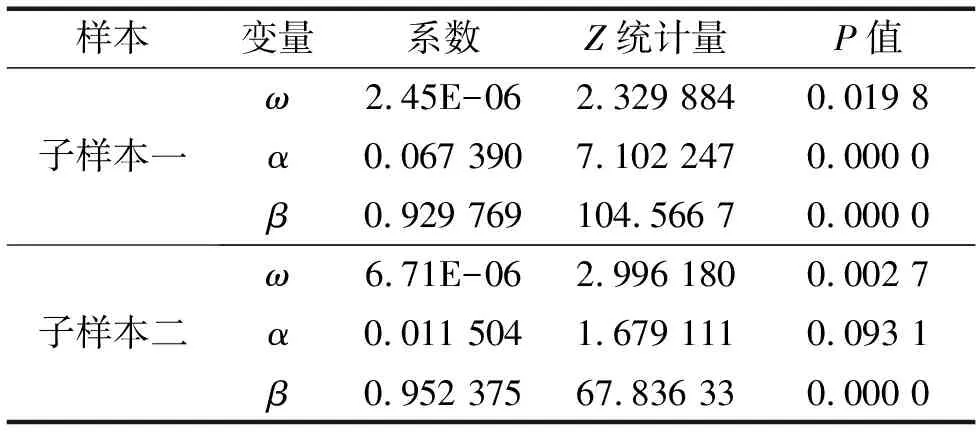

表5 股指期货推出前GARCH(1,1)模型的检验结果

根据两个子样本GARCH(1,1)模型的参数估计结果,可以看出两个样本的参数都满足模型的参数约束条件,即α+β<1,说明GARCH(1,1)模型是有效、稳定的。

通过对两个模型参数的对比,可以发现股票市场的新信息传递速度由0.067 390减弱为0.011 504,意味着股指期货推出后,期货市场传递到股票市场的新信息的速度减弱,来自股票市场自身的信息对其持续波动的影响更为显著。

三 研究结论

本文基于对沪深300指数的实证分析,通过引入虚拟变量的GARCH修正模型,研究沪深300股指期货的推出对我国股票市场波动性产生的影响,并对GARCH模型进行了检验,通过分析可以得出以下两个研究结论:

第一,股指期货的推出在一定程度上降低了股票市场的波动性,对股票市场有一定的稳定作用。通过对GARCH模型的分析,特别是对该模型中虚拟变量的研究,能够说明股指期货的推出减小了股票市场的波动性。与此同时,也可以看出股指期货的推出对股票市场波动性的影响是非常有限的。

究其原因,首先,在金融危机、房地产泡沫等背景下,我国政府推出沪深300股指期货,起到了维稳我国股票市场的作用[5]。一方面,提供了新的资产配置方式,丰富了我国的投资组合管理工具,可以分散风险,缓解了在金融大危机情况下国民的恐慌心理。另一方面,投资者可以用期货市场来进行套期保值和套利,由于套利的存在,可以使期货价格和现货价格达到合理的价位。

其次,虽然沪深300股指期货推出,在一定程度上使股票现货市场的波动性减弱,但是其对股票市场波动性的影响较为有限。造成这种现象的原因可能是随着我国交易机制逐渐完善,股指期货交易逐渐平稳,投资者也相对更加理性,使得股指期货的推出对股票市场的波动影响微弱[6]。所以,股票市场的风险主要来自于自身股票市场的旧信息传递,而期货市场的新信息传递有限,最终导致沪深300 股指期货对股票市场的波动性影响有限。

第二,股指期货的推出减弱了股票市场新信息的传递速度,来自股票市场自身的信息对其持续波动的影响更为显著。在GARCH模型中,系数表示新信息对股票市场波动性的影响程度,α值越大,说明新信息对于股票市场波动性的影响更大,股票市场新信息传递速度增强;系数β表示旧信息对股票市场波动性的影响程度,β的值越大,说明旧信息对于股票市场波动性的影响更大,股票市场新信息传递速度减弱;而α+β则表示股票市场波动的总体水平。

由以上实证分析的结果可知,首先,在股指期货推出前,的值为0.067 390,而在股指期货推出后,其值减小为0.011 504,这说明股指期货推出后,即期货市场传递到股票市场的新信息没有增加股票市场的波动性,反而降低了股票市场的波动性。其次,的值由推出前的0.929 769增加为推出后的0.952 375,这说明股票市场中的旧信息对波动性的影响程度增强。综合考虑两者的影响,α减小,β增大,说明新信息产生的波动性影响减弱,旧信息产生的波动性影响增强,股票市场上新信息的传递速度减弱。同时,由于α+β在股指期货推出前为0.997 159,而在股指期货推出后减少为0.963 879,进一步验证了股指期货推出后,股票市场的总体波动水平减弱。

经过分析,造成这种现象的原因主要有以下两点:一是市场上的投资者在近4年的沪深300股指期货仿真交易的运行之后对该衍生产品有了一定的适应性,而且股指期货的合约设计以及沪深300指数的制定标准都较为合理,避免了人为操纵而引起的异常波动。二是我国目前股指期货市场的参与者主要为个人投资者,而个人投资者相比于机构投资者,获取较为准确、及时和可靠的信息能力偏弱,甚至会在信息未得到证实之前,就进行投资决策,所以,这使得股票市场的风险主要来自于自身市场的旧信息传递,而期货市场的新信息传递到股票市场非常有限[7]。

综上所述,沪深300股指期货的推出,一方面,在一定程度上使股票市场的波动性减少,有效地降低了股票市场中的系统性风险;另一方面,其对股票市场波动性的影响是非常有限的,它减弱了股票市场信息传递的速度,并非是股票市场波动性的主要因素[8]。推出沪深300股指期货是我国证券市场发展的重要一步,其对我国股票市场正发挥着积极的作用。但由于我国股指期货相比发达国家发展较晚,资本市场同发达国家也存在较大的差距。因此我们必须进一步探究我国股指期货市场与股票市场的关系,借鉴国外经验,并结合我国国情,促进证券市场的不断完善,推动资本市场的协调发展。

参考文献:

[1] 李华,程婧.股指期货推出对股票市场波动性的影响研究:来自日本的实证分析[J].金融与经济,2006(2):81-83.

[2] 彭艳,张维,熊熊.新兴股指期货市场与现货市场波动性关系研究[J].华东师范大学学报(哲学社会科学版),2009(2):119-124.

[3] 严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009(10):32-38.

[4] 史美景,王君怡.股指期货的引入对现货市场波动的影响分析[J].金融发展研究,2011(5):69-72.

[5] 陈晓静,李冠琦.我国推出股指期货对股票市场波动性影响的实证研究[J].国际商务研究,2011(2):61-69.

[6] 吴榴红,张学东,王磊磊.股指期货推出对股票市场波动性影响的实证研究:基于沪深300股指期货的实证分析[J].金融理论与实践,2012(3):97-100.

[7] 张彦.中国股指期货与现货关系的实证研究:基于沪深300股指期货[J].价值工程,2011(33):126-128.

[8] 张孝岩,沈中华.股指期货推出对中国股票市场波动性的影响研究:基于沪深300股指期货高频数据的实证分析[J].投资研究,2011(10):112-122.