近代中国的政府债务与盐税抵押

2014-07-30马金华

马金华 刘 沛

1895年的瑞记借款,是盐税第一次用于担保外债。从此之后清政府多次的借款,都是拿盐税作为部分的担保,由此近代盐税与外债之间的联系开始建立,但此时盐税的征收和债款的偿付仍是属于中国政府的管理权限。1913年,日、德、英、法、俄5个帝国主义国家的银行集团逼迫袁世凯北洋政府与之订立了善后大借款合同,合同要求用盐税作为借款偿还本息的资金担保,从而开始直接控制了中国政府的盐税征收与管理,牢牢绑定了盐税与债务两者之间的联系,而靠借债度日的北洋政府又常用盐余向银行抵押借款或作为内债发行的资金担保,进一步强化了这种联系。直到国民政府整顿盐税和整理债务,才解开了盐税与债务半个世纪以来的千丝万缕的联系。

一、关系肇始:晚清时期以盐税为抵押的外债

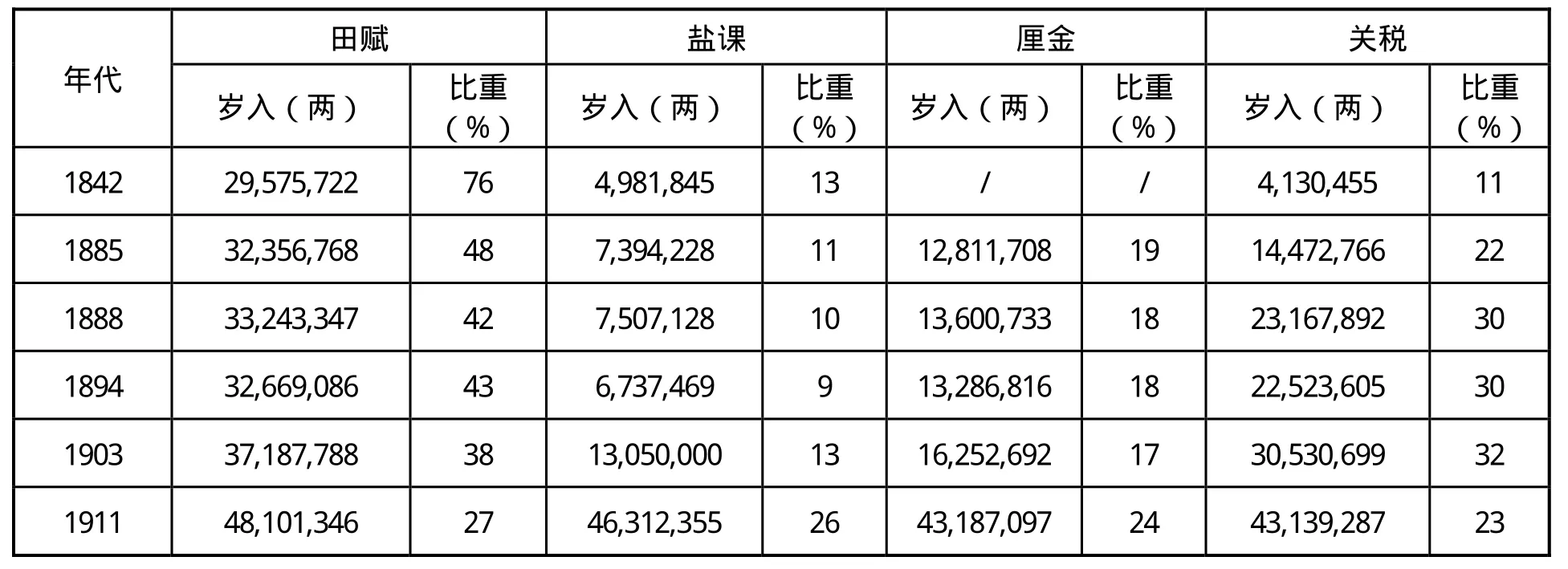

近代外债,主要指的是近代中央政府以及地方政府向外国政府和民间组织举借的债务或赔款。近代外债的举借起源于第一次鸦片战争以后,满清政府统治日趋衰落,政治腐朽,财政面临严重的危机。清朝政府为巩固封建统治,一方面在国内积极镇压农民起义,为了筹集军费与西方列强勾结在一起,从而获得贷款资助;另一方面在对外战争中,每次战败之后都会进行大量的赔款,为了偿付战争巨额赔款,又不得不举借外债,从而使得战争、赔款、外债三者密不可分,连成一体。随着西方列强对中国政治经济侵略的加深,外债充当了侵略的急先锋,政府的主要财政收入比如海关税、部分常关税以及厘金的征税权都充当了外债的抵押品而被列强无情窃夺。甲午中日战争后,清政府财政濒临破产,在关税厘金不敷抵押之际,连盐税和田赋都开始用作外债的担保。盐税收入是中国历代封建王朝的重要财政收入。“光绪末,合课厘计共二千四百万(两)有奇。宣统三年,度支部预算,盐课岁入约四千五百万(两)有奇。”①(清)赵尔巽.清史稿:卷一百二十三·食货四·盐法[M].北京:中华书局,1977.晚清政府的财政收支结构发生重大变化,带有近代工商税色彩的关税成为仅次于田赋的第二大税源(见表一)。盐税和关税收入在晚清的政府财政收入中占有比例接近一半,直接关系着政府的财政与经济命脉。列强为使其贷款的偿付有稳定保证,当关税不能进行债务抵押之时,西方列强们觊觎盐税这块肥肉已久,力图将中国盐政控制在自己手中,主要手段就是将中国盐税作为偿还外债的抵押品。

表一 晚清财政收入结构比较表

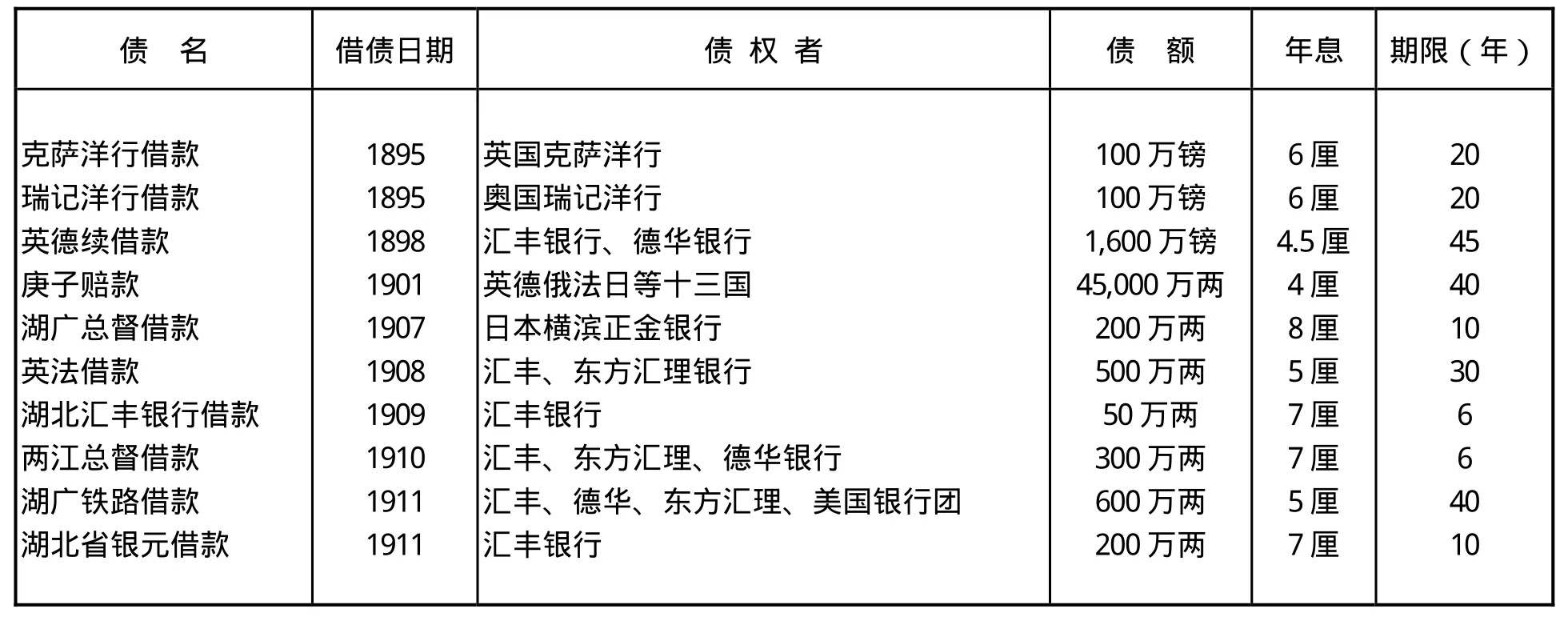

近代中国盐税真正成为抵押或担保的外债开始于1895年。中日甲午战争战败之后,清朝政府被迫与日本签订了《马关条约》,赔款白银2.3亿两。为解燃眉之急,清政府只能从1895年起用盐税收入作为担保资金,开始大力举借“瑞记洋款”,遂开列强攫夺中国盐税主权之先河。从1895年至1911年清朝灭亡止,合计共借以盐税作抵押的外债和赔款共有10笔(见表二)。另外,1909年的湖北公债和1910年的直隶公债虽名为国内公债,但实际大部分被外国银行购买,因此上述两项国内公债也由盐务稽核所负责偿还,到1917年还清为止,盐税偿还湖北公债449472.16元,直隶公债2909049.5元(见表三)。

表二 清政府以盐税收入作抵押的外债与赔款(1895-1911)

表三 盐税偿还1909年湖北公债和1910年直隶公债表

需要说明的是,在辛亥革命之前,外债和赔款主要抵押为关税收入,盐税只起补充的作用,虽也充当外债的抵押品之一,但其征收和管理大权仍控制在中国政府手中,盐政主权尚未丧失,清朝统治者通过对盐税的大肆搜刮,将其中一部分以偿付外债的方式交给西方列强各国垄断资产阶级,使盐税成为西方列强掠夺中国财富的工具,并为列强控制中国盐政提供了前提。

二、千丝万缕联系之建立:北洋政府举债泛滥与盐税主权的丧失

北洋政府时期,政府债务与盐税建立起了千丝万缕的联系,这种联系的建立,主要通过两步来实施。一是1913年善后大借款的签订,使得列强对中国的债务牢牢绑定了中国的盐税,由此列强也攫取了中国盐税的主权;二是随着北洋政府对关税主权的丧失,盐税成为政府债务的主要抵押品来源,借债度日的北洋政府又通过债务的泛滥举借进一步强化了债务与盐税盘根错节的联系。

(一)善后大借款:债务牢牢绑定盐税

受辛亥革命爆发的影响,关税收入减少,外债偿还受到影响。因此,列强千方百计于关税主权外谋求我国盐税主权。1912年1月英国公使朱尔典向英国政府报告说:“北京外交团正在采取步骤,以便为偿还赔款而取偿于辛丑条约中所规定的第三项而且是最重要的一项担保物,即盐税收入。”①胡滨译.英国蓝皮书有关辛亥革命资料选译(下册)[M].北京:中华书局,1984:842.袁世凯上台后,急于诛除异己,复辟帝制,而当时中国的财政又极困穷,于是他不得不依赖外债,1912-1916年,袁世凯政府共举借外债47 870万元,重要的就有十余种②杨荫溥.民国财政史[M].北京:中国财政经济出版社,1985:15-16.。这些借款,大都附有苛刻的条件。

善后大借款的签订,使列强以盐税收入作借款之抵押为条件,夺取了我国盐税主权,使得中国政府的债务与盐税建立起了千丝万缕的联系。《中国政府善后借款合同》(简称“合同”)对以盐税收入作“善后大借款”之担保、盐税的征收和存储、盐务管理体制的改革等一系列问题作了详细的规定,从这些规定中,不难看出帝国主义列强通过债务牢牢绑定盐税来实现对我国盐政主权的觊觎和攫夺。如“合同”第四款中说明:“此项借款总额及关系此项借款之垫款之本利,除盐务收入按照本合同附单所开,业已指定为从前借款债务之担保未经清还者外,即以中国盐务收入之全数,作为担保,此项借款或其一部分未清还以前,其所有本利,应较将来他项借款或他种抵押之债务,用以上所指盐务收入者,独占优先权。凡他项借款或他种抵押之债务,比此次借款更占优先权或与之平等者,或减少或损害盐务收入用以担保此项借款每年应有款项之利权者,均不得举行或创办,又将来他项借款或他种抵押之债务,用上文所指盐务收入者,须本借款占优先权,并须于将来他项借款或他种抵押之债务之契约内载明。”③中国政府善后借款合同[M]//林振翰.川盐纪要.上海:商务印书馆,1919:529-530.此规定有三个方面的含意:第一,中国盐税收入全部作为善后借款和关系此项借款之垫款及本利的担保。第二,偿还优先权。“合同”要求必须首先偿还善后借款和关系此款的垫款及本利,然后才能偿付其他借款和债务。第三,盐税抵押的垄断权。将来其他借款和抵押的债务,如果条件较此次借款优惠,可能影响作为此次借款担保的盐税收入,有损于此次借款的利益,一律不得举办。

关于盐税之征收和存储办法,“合同”也有规定:“各产盐地方盐斤纳税后,须有该处华洋经协理会同签字,方准将盐放行。所有征收之款项,应存于银行或存于银行以后所认可之存款处,应归入中国政府盐务收入帐内,并应报告稽核总所,以备与稽核总所所存之表册核对。以上所言盐务进款帐内之款,非有总会办会同签字之凭据,则不能提用。”①中国政府善后借款合同[M]//林振翰.川盐纪要.上海:商务印书馆,1919:530-531.银行团通过详细的盐税征收、存储办法,牢固地把持了中国全部盐税收入,使得善后借款的还本付息有充分保证。

对于盐余的放还问题,全国的盐税收入,首先要保证偿还列强债款的本息,剩余部分才归中国政府支配。“合同”第四款内规定:盐务收入除偿还借款本利而外,“所有盈余之款,应如数拨归中国政府,用以办理此项事宜”②中国政府善后借款合同[M]//林振翰.川盐纪要.上海:商务印书馆,1919:530.。虽然理论上“盐余”为中国政府的收入,善后大借款五国银行团和盐务稽核总所无权过问,但在实际执行中,银行团却常常寻找各种口实延宕、拒付盐款或者干脆扣押。可见,“善后大借款”的订立给中国盐政造成的影响是空前的。“盐税供担保品之用,但祸国殃民,尤不如善后借款合同之烈。”③刘秉麟.近代中国外债史稿[M].北京:三联书店,1962:107.

It is assumed that the shape of the contact region, the relative motion and the interaction force between the stator and rotor of the ultrasonic motor do not vary with time. If t=0, the equation of the contact surface of the stator and rotor is in the following

(二)北洋政府举债泛滥:强化了债务与盐税的联系

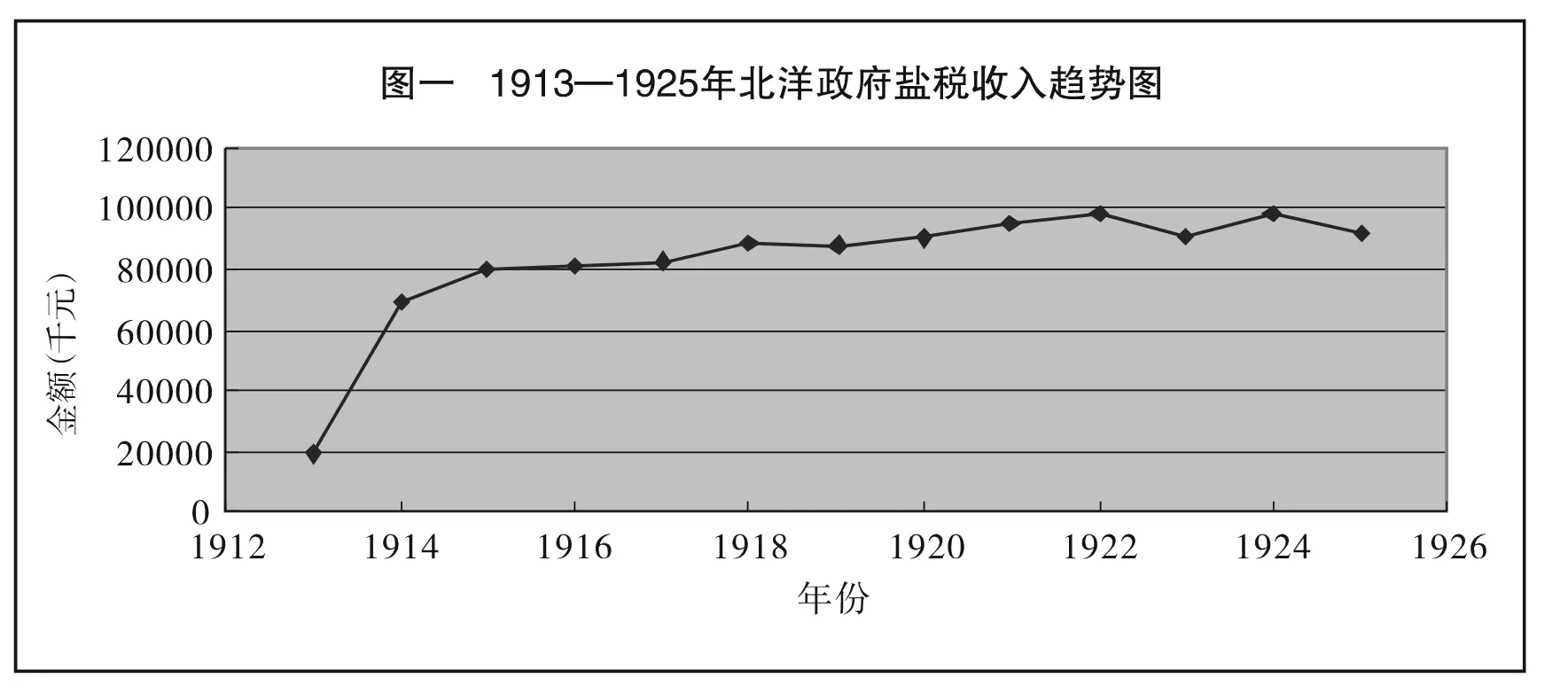

“善后大借款合同”不仅因盐税的规定直接影响了我国财政,而且由于盐务行政方面的条文,严重侵犯了我国财政主权。与此同时,由于西方列强的介入,给地方政府很大的震慑力,直接推动了北洋政府对落后的盐税制度进行一系列的改革。1913年2月,北洋政府颁布实行《盐税条例》,聘任英国人丁恩为盐务顾问,他按照“就场征税、自由贸易”的原则整顿晚清混乱不堪的盐税制度。在列强的干预下,北洋政府的盐税改革得以部分实行,盐税收入递增。改革推行后的第一年(1914)盐税便多达6800多万元,比清末时期的最高年份增长5000万元(见图一)④南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第一辑[G].天津:南开大学出版社,1985:447-449.。

资料来源:陆仰渊、方庆秋主编的《民国社会经济史》,中国经济出版社,1991年,第91页。

由图一可知,1912年至1914年盐税收入陡增,1915年至1926年盐税收入整体上呈缓慢递增之势。盐税收入的递增使其在北洋政府中央财政收入中所占比重增加,1914年,盐税占中央各项收入的24%,1915年,盐税占中央国库实际收入的33%①张殿清.北京国民政府中央财政收入中的盐税[J].历史教学,2006,(2).。相比于其他税收,盐税成为北洋政府中后期所能掌握的唯一的一项大宗收入,但它的征收管理由代表西方列强利益的海关总税务司越俎代庖,清政府只能得到偿还完外债后的剩余部分,即“盐余”,它成为北洋政府实际得到最重要的一笔收入。比如1919年每月归中央支配的收入中盐税占总数的83%,出现了“所恃以付者,仅盐余一项,平均每月得三四百万元”②陈志让.军绅政权——近代中国的军阀时期[M].北京:三联书店,1980:177.的情况。

借债度日是北洋政府中央财政的最大特点,这些债务的举借都与盐税相关联。在海关税抵押殆尽的情况下,整顿之后的盐税“有盐务稽核总、分所经营,有内外银行经汇、征收、汇发极为便利”③徐义生.中国近代外债史统计资料(1853-1927)[M].北京:中华书局,1962:113.。因此,中外银行愿意接受盐税作为债务担保。据统计,北洋政府时期的中央政府及派出机构以盐税作为担保及和其他收入共同担保而举借的外债多达50项,合计总额大约3.7亿多元④千家驹.旧中国公债史资料(1894-1949)[M].北京:中华书局,1984:148-197.。占同期外债总额的1/3。

北洋政府的盐税收入,除作为外债的抵押品外,还与内债有着千丝万缕的联系。北洋政府的内债形式多样,主要有正式公债、国库券、流通券、代金券以及国内银行借款、垫款。盐余支出用于偿还公债的有:1918年的七年六厘公债、整理内债基金和九六公债。另据1920—1923年,北洋政府共发行盐余库劵9次,筹集资金3620万元⑤财政部发行有利库卷呈暨大总统令[G]//中国第二历史档案馆.中华民国史档案资料汇编.南京:江苏古籍出版社,1991:968-976.(见表四)。

表四 1920—1923年北洋政府发行的盐余库券支出

截止到1924年,有确实担保的国库券共计4120万元,由盐余偿还的为2500万元,其中已偿还1356.75万元⑥杨汝梅.民国财政论[G].上海:商务印书馆,1931:196.。起初,盐余还具有偿还债务的能力,后来因债款激增且各省截留盐税日多,盐余收入开始入不敷出。1926年,盐余收入为800万元,而担保的公债却高达7924万元⑦陈翰笙.中国农民担负的赋税[J].东方杂志,1928,(19):11.。另外,北洋政府还常常将盐余挪作他用来保障中央机关的日常开支,使盐余偿还债务的规定往往不能兑现,这使得依靠债务维持正常运行的“北洋中央财政遭到重创”⑧张殿清.北京国民政府时期地方截留中央盐税浅析[J].河北大学学报(哲学社会科学版),2005,(1):16.,也充分反映了北洋政府对盐税的依赖程度。

三、割断联系:南京国民政府整顿盐税与整理债务

1927年,以蒋介石为首的国民党反动派,在西方帝国主义和买办资产阶级的大力支持下,发动了武装政变,成立了南京国民政府。1928—1932年期间,南京国民政府一直处于财政赤字不断急增的态势,1929年的赤字为1亿元,1930年的赤字为1.01亿元,到了1931年赤字高达2.17亿元①史全生.中华民国经济史[M].南京:江苏人民出版社,1989:232.。这种财政困境迫使南京国民政府必须寻求一种稳定而又具有长远增长潜力的财源,由此便决定了进行税制改革成为其增财扩收的关键手段,除了推行关税和统税的改革之外,针对盐税的改革也提上了日程。

(一)整顿盐税

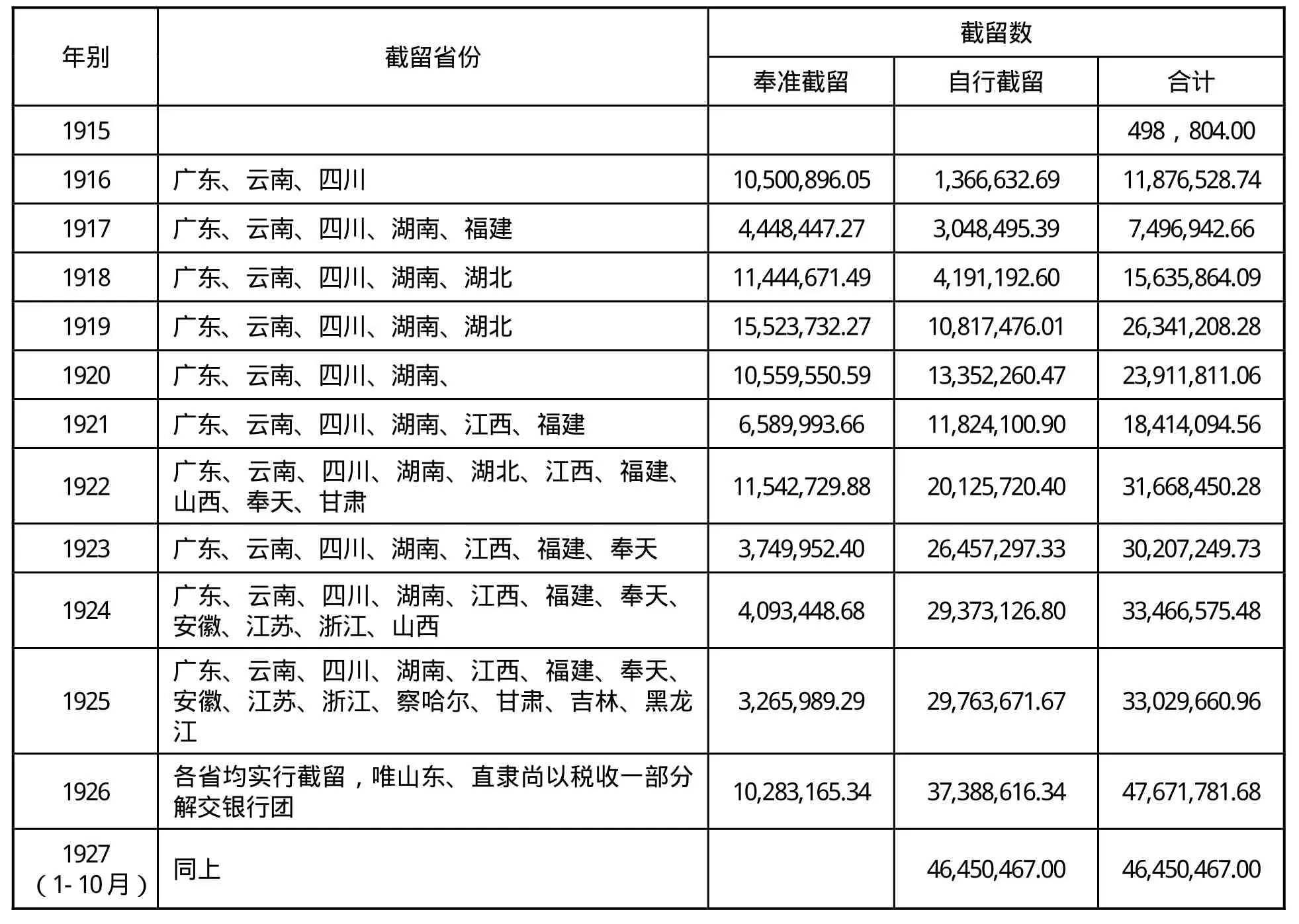

盐税整顿面临的问题之一就是各地截留盐税用于各地地方政府债务的抵押,而中央能够收上来的盐税很少。据统计,1927年全国的盐税收入约6000万元,而上交中央政府的仅300万元②[美]阿瑟·恩·杨格,著.1927-1937年中国的财政经济状况[M].陈泽宪,陈霞飞,译.北京:中国社会科学出版社,1981:21.,这源于20世纪20年代以后,地方军阀的势力迅猛膨胀,北洋政府时期,各派系军阀的公开分裂,造成了各省截留盐税不断增加(见表五),致使中央政府的盐税收入受到严重的影响。而被地方截留的盐税款,还常常被用作地方政府举债的抵押品(见表六),对中央财政盐税的统一征管造成很大干扰。可见,南京国民政府面临的盐税征收形势十分严峻,危机感也是南京国民政府痛下决心改革盐税的主要动因。

表五 北洋政府时期历年各省截留盐税情况表(单位:元)

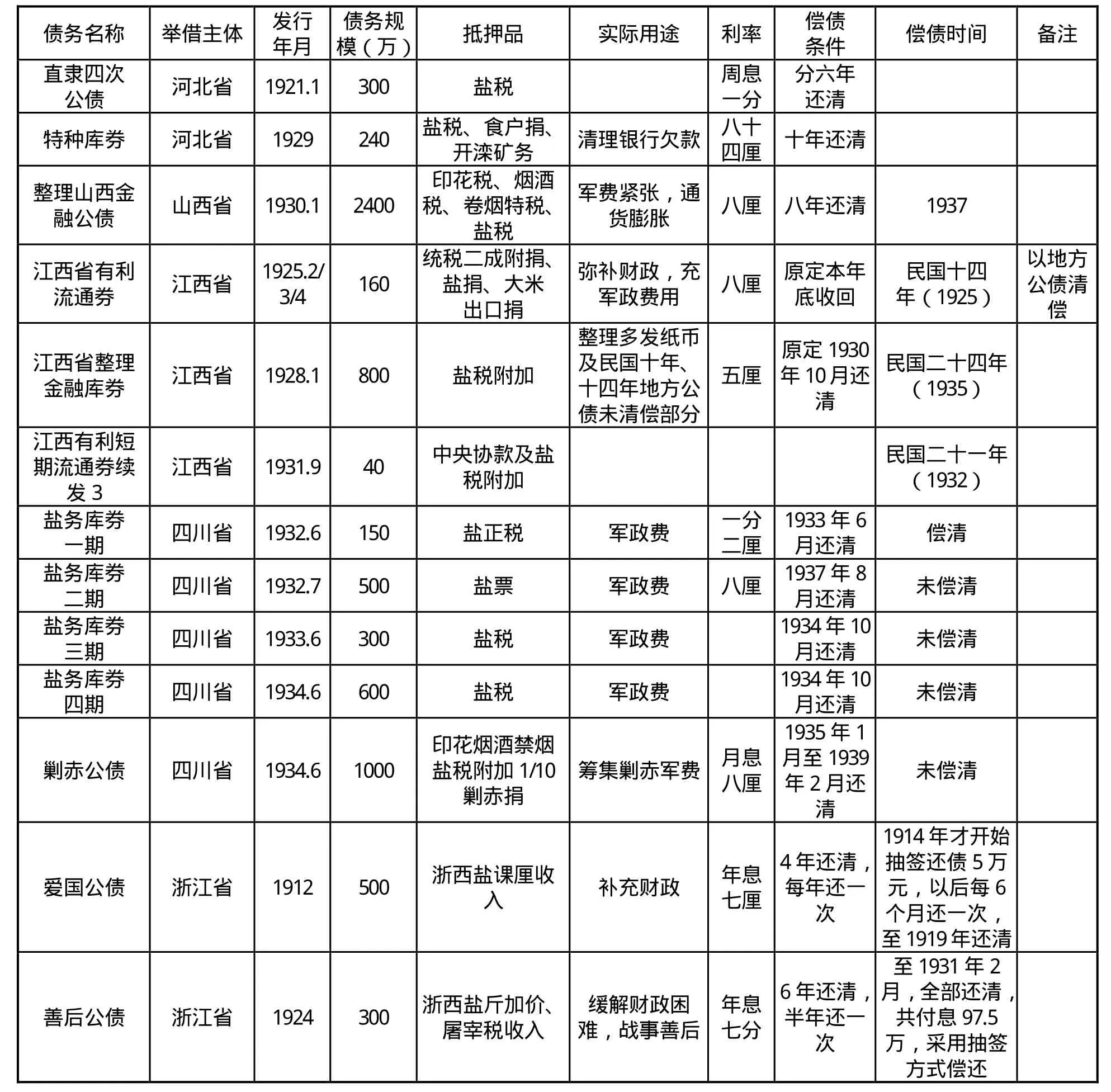

表六 以盐税作抵押的地方政府举债情况

南京国民政府整顿盐税的手段,首先就是斩断盐税与政府债务的联系,其次就是阻止和治理地方截留盐税,最终目的是提高盐税收入。

1928年,宋子文任财政部长后,对盐务稽核所进行改组,宣布恢复盐务稽核所的收税职权,割断盐务稽核所对外偿还债务的直接责任,使这一责任回归中国政府的直接管辖①宋财政长关于盐务稽核所政见[N].申报.1928-2-21(1982年影印本,第243册,第491页).。1929年,财政部公布修订的《财政部盐务稽核总所章程》。新章程规定,盐务稽核总所直隶于财政部,为中国政府行政机关。同时,决定由财政部负责偿还与盐税有关的一切外债,而盐务稽核机关不再具有决定盐税支款存储的责任,对所有外国债权人也不再负责,这使得盐务稽核机关不再受债权约束,完全成为中国政府的机关,实现了盐政主权的独立自主。

第二,治理地方截留盐税,割断盐税与地方公债的联系。

1928年7月,在第一次全国财政会议上,通过了《统一全国盐税收入案》和《统一各省盐务机关征收人员任命权案》,决定将统一盐税作为主要任务提上议事日程。1929年6月17日,国民政府向各省政府及各军事机关发出训令,明令各地的盐税必须为中央核办,不得就地实现截留①江凤兰.国民政府时期的盐政史料[G].台北国史馆,1993:329-330.。此后,南京国民政府逐步实行了统一盐税征管权的改革。通过一系列的举措,成功治理了各省截留盐税的情况。

第三,统一税率,征收外债镑亏附加。

针对国民政府成立初期全国盐税税率参差繁杂的现状,划一税率成为南京国民政府的重要工作。1932年财政部召开盐务会议,议定轻税区域的盐税税率一律提高,重税区域暂不变动,相邻的区域使之渐趋平衡,以均负担。会后由盐务总局统筹拟定整理长芦、山东、淮北、淮南、两浙、松江及河东等7个产盐区的税率方案。1931年后,南京国民政府以镑亏、改秤、建设费等名义多次进行加征盐税。镑亏附加是1931年国民政府为弥补偿还外债时所发生的镑亏而加征的场税。从1931年4月1日起,除山东东岸、广东惠来、琼崖等处因种种情况给予或免或减的优惠外,其他全国大部分地区所有食用盐斤都按每担3角的标准征收场附加税。

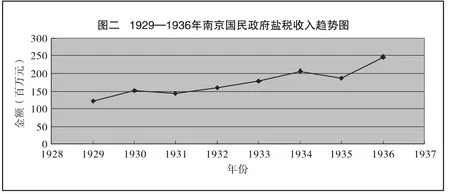

南京国民政府成立初期进行盐税改革的根本目的在于增加中央的财政收入,以满足其不断扩张的财政支出需求,而从其成立初期所推行的盐税改革的效果来看,确实起到了增加中央财政收入的作用。一方面,通过将盐税的保管、支配权收归中央政府,增加了中央可支配的盐税收入(见图二);另一方面,通过对地方截留盐款和地方盐税附加的整治,将盐税税收权限集中于中央,最终使得盐税收入较改革之前有较大幅度的增加,满足了国民政府改革盐税的最初目的。

资料来源:杨荫溥:《民国财政史》,中国财政经济出版社,1985年,第47页。

(二)整理债务

财政问题仍然是南京国民政府当时最棘手的难题之一。南京国民政府为了弥补亏空,采取了种种办法来增加国库收入,其中主要的有两条:一是增加各种税收;二是大举借款。前一种办法因为不少地区为大小军阀所割据,实行起来困难较大。因此国民党政府寄希望于对外借款,于是四处活动,希望得到西方国家的支持。在外国顾问的建议下,国民政府做出三项决定:一、将需要整理之外债分为两类,一类为债约中明确规定由中国关盐两税来偿还的,称为“有确定担保债款”,另一类为“无确定担保债款”。二、成立内外债整理委员会,由行政、监察两院院长及财政、交通、铁道、外交等部部长充之,并聘外国专家为顾问。三、由关税和盐税中拨出款项充作还债基金,自1929年2月起,从关税收入之中每年拿出500万元作为基金,专款存储,以备整理外债(包括内债)之用,盐税中拨出的基金主要用于整理外债。

在有确实担保的外债中,以关税为担保的借款,其还本付息一般能如期进行。然而,以盐税作担保的外债的还本付息,则出现过波折。南京国民政府一方面坚持由财政部而不是由盐务稽核总所来负责盐税拨付外债本息,另一方面采取措施增加盐税实收数,陆续恢复偿付有关借款本息和补付递延本息。通过外债的整理,使得南京国民政府债信有了很大的提升,为尔后获得大量贷款创造了有利条件。

内战爆发后,为弥补财政赤字,支撑反共内战,国民政府一面继续实行战前的整理外债政策,一面大量举借内外债。1946年4月,财政部曾向行政院提议,自当年7月1日起恢复偿付关、盐税担保各债。但由于国力不敷支付,关盐税实际收入也远未达到战前水平,偿债能力甚低①据杨荫溥《民国财政史》第176页载:1946年度关、盐税收入为5489亿元。按1947年1月的官方汇价,仅合0.8亿美元。而1936年度关、盐税总收入8.8亿余元国币(同书第47页),按当时汇价,约合2.6亿美元。。因此,财政部拟将停付各项外债一律延付8年,以后各年顺序递延,直至清偿为止;凡递延偿付之债款,一律不计愆期利息;递延偿付的债款基金,均于到期前一个月由国库拨各经理银行备付②财政部拟具战前各债恢复偿付办法致行政院密呈(1946年4月20日)[G]// 财政科学研究所,中国第二历史档案馆.民国外债档案史料:第二卷.北京:档案出版社,1991:480-484.。这是抗战结束后,财政部对关盐税担保外债所提出的第一个“再整理”方案。此后几番周折,直至1948年12月29日,行政院第32次会议决定采用财政部所推荐方案,只恢复关盐担保8债(即英德续借款、善后借款、英法借款、斯浦借款、湖广铁路借款、马可尼费克斯公司借款、芝加哥大陆商于业银行借款、太平洋拓业公司借款)利息的一半,第一年需付2593334.6美元③财政部筹拟恢复偿付外债利息办法致行政院呈(1948年12月17日)[G]// 财政科学研究所,中国第二历史档案馆.民国外债档案史料:第二卷.北京:档案出版社,1991:563-565.,从1949年起实施。但是,这个最“廉价”的方案旋即“因局势关系”而被迫暂缓付诸实施。1949年6月,避退广州的国民党当局还在发出“俟将来国内经济情况稍形稳定时,再行抉择施行”偿付外债本息方案的诺言④财政科学研究所,中国第二历史档案馆:民国外债档案史料:第二卷[G].北京:档案出版社,1991:541.。但不到半年,国民党的统治便在中国大陆完全崩溃,其整理外债政策也彻底失败了。近代历史上政府债务与盐税的复杂关系就此结束。