卫生人力资源成本管理研究概述及理论设想*

2014-07-24傅彩霞董晓建

◆李 垚 朱 靓 傅彩霞 鲍 臻 董晓建

第四军医大学医学教育与卫生管理研究中心 陕西 西安 710032

责任编辑:吴小红

人力资源是现代医院的一项重要基础资源。人力资源成本在医院成本中所占比例呈不断增长趋势。有资料显示,大多数公立医院的人力资源成本都占到了总成本的40% ~60%。可以看出,此项成本在医院总成本中的占比较高。因此,加强人力资源成本管理,保证医院高效运营,促使医院走上优质、高效、低耗的可持续发展道路,是值得研究的课题。

1 卫生人力资源成本管理研究概述

1.1 国外研究概述

国外文献主要针对企业人力资源成本和人力资源价值衡量,对卫生人力资源成本的研究较为少见。

1.1.1 人力资源会计概念的提出

第二次世界大战后,发达国家的劳动力结构发生改变,脑力劳动者数量迅速增加,企业在人才方面需花费巨额资金[1]。根据传统会计惯例,核算结果会扭曲企业资产负债表和损益表。若将人力投资作为产生未来效益的资产反映,可使人力资源成本会计适应社会环境新变化,为企业管理者提供更精确、有效的信息。

1960年,美国教育家和组织心理学家Rensis Likert开展了人力资源会计研究,提出了人力资源会计概念和方法。这些研究中,首次使用“人力资源会计”术语,提出了对人力资源成本进行计量的想法[2]。Brummet、Flamholtz、Pyle 在 文 章 中评估了人力资源会计对企业管理的影响[3]。Flamholtz在博士论文中提出了企业应如何衡量人力资源价值的理论和方法。Brummet、Flamholtz、Pyle认为人力资源会计作为一种工具,可提高管理效率,同时对人力资源成本核算系统开发进行了尝试[4]。

1.1.2 人力资源会计模型的研究

根据Flamholtz提出的计量原始人力资源成本的模型,人力资源成本主要分为两类:一类是获得成本,一类是开发成本。获得成本主要包括直接成本中的招聘成本、选择成本、录用和安置成本;开发成本主要包括岗位培训成本、脱产培训成本[5-6]。在人力资源成本核算系统中,这些成本和未来的经济收益被归纳到资产账户,而不是归纳在支出费用中。相对于传统的历史成本计量法,公允价值等复杂计量方法的重点在于对时间价值和现值的计算。Luecke、Garceau认为,在多数情况下,预期现金流量法是一种比较传统的会计计量方法,在资产负债表中,某些项目应当按照市场公允价值计量,某些项目应当采用预期现金流量计量[7]。Flamholtz、Bullen、Hua 还利用人力资源会计方法预测人力资源价值,并实施员工参与企业组织发展计划,使人力资源价值增加[8]。由此可知,人力资源会计方法为组织提供了一个可衡量人力资源成本和员工价值的方法。

当前国外关于人力资源成本的研究已经向成本管理方向发展。人力资源成本核算与成本管理发展必将结合更多的方法或工具。

1.2 国内研究概述

我国对于医院卫生人力资源成本管理的研究尚处于探索阶段,研究主要集中在两方面:一是卫生人力资源成本核算方法;二是卫生人力资源成本管理与控制方法。

1.2.1 卫生人力资源成本核算方法 人力资源成本核算旨在计量,报告因取得、开发和重置人力资源而引发的成本。根据人力资源成本的基础不同,可划分为历史成本法、重置成本法和机会成本法。

(1)历史成本法。又称原始成本法或实际成本法。其是将人力资源的取得、开发等实际发生支出予以资本化的计价方法,反映了人力资源实际成本。该方法操作简便易行,遵循了传统会计的核算原则和方法。但采用该法作为计量基础,会使人力资源实际经济价值与其历史成本出现较大差异。人力资源增值和摊销不直接与人力资源实际能力联系,一定程度上削弱了人力资源计价的可比性和真实性[9]。

(2)重置成本法。指以现实物价下重新得到目前所拥有或控制的某一特定人力资源必须发生的所有支出。包括职务重置成本和个人重置成本。该方法考虑了人力资源价值的变化,反映现有人力资源实际成本现时价值,有利于人力资源成本的价值保全。但其也存在明显缺陷,即重置成本估价难度和工作量较大,不可避免地带有一定主观性,且一定程度上脱离了传统会计模式[10]。

(3)机会成本法。机会成本是指由于职工离职或离岗,使该岗位空缺所造成的损失。机会成本法计算的是机会成本,包括遣散前业绩差别损失和遣散后空职损失。其优点是确定的机会成本比较接近人力资源实际经济价值,有助于加强人力资源流失管理,对管理者有重要参考价值。但由于其带有很大成分的主观性,故客观性易受到质疑。同时,它有别于传统会计模式,使用面较窄,只适用于雇员素质较高、流动性较大且机会成本易于获得的企业[11]。

鉴于上述三种方法的优缺点,有学者通过建立模型来研究人力资源成本核算。他们以人力资源管理的作业职能为依据,将人力资源成本核算项目划分为固定成本和可变成本两大项。引入变动摊销率计算固定成本现期折旧值,构建了一个人力资源成本核算模型,并指出通过该模型可获得大量人力资源管理信息[12]。但目前关于建立人力资源成本分析模型的研究还较少见。

1.2.2 卫生人力资源成本控制方法 由于卫生人力资源成本在医院总成本中占比较高,对其适当控制十分必要。值得注意的是,对于人力资源成本的控制应建立在科学合理的岗位设置和公平的薪酬体系基础之上[13]。

有研究称,医院管理者应采取措施,激发人力资源的积极性、主动性和创作性,使人力资源发挥最大效用。可通过设置科学合理的岗位、建立公平的薪酬体系、完善用人机制、加强绩效管理等有效控制人力资源成本[14]。还有学者认为,按照“精简、高效”原则,结合医院实际,实行定员、定岗、定职,改善用人机制,实行竞争上岗、择优聘用和双向选择,优化人力资源配置,减少冗员,可控制并降低人力资源成本[15]。还可通过建立人力资源成本指标体系有效控制人力资源成本[16]。但遗憾的是,目前对于人力资源成本控制的研究大多仍停留在理论探索阶段,尚未形成数字化实证模型。

2 研究设想

通过文献回顾可以看出,现阶段对于医院卫生人力资源成本的研究主要是运用会计学方法,经济学和统计学方法运用较少,特别是在利用统计学方法分析成本数据帮助医院管理者制定决策方面。如何运用经济学原理和统计学方法,建立医院成本核算分析模型,进行产出最大化决策,并确定最佳成本要素组合,值得我们开展进一步研究。未来的人力资源成本研究不仅要更多地应用经济学理论,使研究继续深入,而且应在吸收国外成果的基础上,结合实际,不断创新。在研究方法上,应逐步运用实证方法,注重理论与实践结合,用实证数据来检验理论。

目前在医院管理研究中,统计学与经济学方法应用较为广泛。例如,有学者运用统计学工具对住院费用进行分析,包括采用统计模型探索住院费用影响因素,运用因子分析和决策树模型对住院费用进行归类,运用生产函数建立医院投入产出模型或医院成本函数模型等。相比单纯的理论研究,它们更能为医院管理者提供实践指导,而且也更加科学、合理。

目前应用在医院管理领域的统计模型种类较多,但将其应用到卫生人力资源成本的研究尚不多见。本文提出以下设想。

第一,结合生产函数探寻卫生人力资源成本的边际产出。短期经营中,医院的生产要素投入可分为不可变投入和可变投入。医院为病人提供医疗服务的同时消耗这两种投入,存在调节两者构成比使医院服务效率提高的问题。近年来,医院人力资源成本投入比重逐渐加大,但其是否相应提高了医院服务效率,必须通过科学手段来衡量。本研究认为,可以利用生产函数模型来构建医院投入产出模型:Q=ALαKβ。式中,Q 为产量;L和K分别为劳动和资本投入量;A、α和β为3个参数。A是综合技术水平,包括经营管理水平、劳动力素质、引进先进技术等;α是劳动力产出弹性系数;β是资本产出弹性系数,且0<α、β<1。通过对模型进行实证分析,可以结合微观经济学理论研究探索人力资源成本边际产出以及医院规模经济情况。

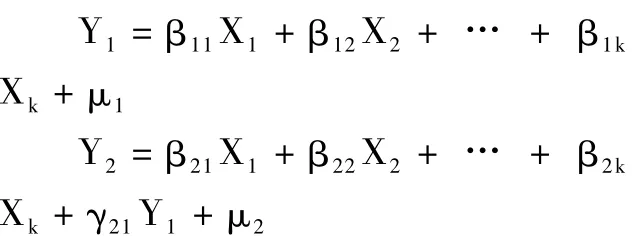

第二,利用递归系统模型探索卫生人力资源成本的控制路径。通过构建卫生人力资源成本影响因素模型,可以找出主要影响因素,为卫生人力资源成本控制提供参考。影响卫生人力资源成本的因素很多,如卫生技术人员数、医院总收入、住院天数、住院人数、平均住院费用等,但其影响程度并不等同。例如,住院天数对卫生人力资源成本有直接影响,同时又通过影响平均住院费用影响卫生人力资源成本。可以看出,影响因素之间存在递归式系统结构。如果单纯采用多元线性回归模型则只能得到影响因素与卫生人力资源成本之间的直接关系;采用递归系统模型,就可对卫生人力资源成本影响因素内部之间的相互关系进行研究,分析各个影响因素对于卫生人力资源成本的直接效应、间接效应以及总效应。以平均住院费用Y1、卫生人力资源成本Y2为内生变量,其它各影响因素Xk为外生变量,μ1和 μ2分别为Y1、Y2的随机扰动项,可构建递归系统模型如下:

对上述模型进行实证分析,找出主要影响因素,可定量找出控制卫生人力资源成本的途径。

3 小结

通过借鉴发达国家人力资源成本核算技术和管理方法,可提高我国卫生人力资源成本管理水平,对降低卫生人力资源成本、提高医院服务效率有着积极作用。但由于国情不同,医疗机构经济管理体制和运行机制也不同,国外研究成果无法直接应用于我国。因此,在引进国外卫生人力资源成本核算思想、技术与方法时,需结合自身实际来选择适宜方法,并适当改进,最终“为我所用”。同时,相比单纯应用会计学方法进行人力资源成本分析与控制研究,统计学与经济学方法应用具有更大优势。将统计学与经济学相关理论和方法应用到此项研究中,不仅能填补目前卫生人力资源成本实证分析研究的空白,而且可解决医院面临的卫生人力资源成本现实问题,为医院控制卫生人力资源成本提供理论与实证依据,实现事前和事中控制,最终提高医院运营效率,使医院在合理的人力资源成本水平下提供更好的医疗服务。

[1] 朱金凤,薛惠锋.我国人力资源会计研究进展和现状揭示[J].生产力研究,2006(5):264-265.

[2] Likert,R M.New Patterns of Management[M].New York:McGraw Hill Book Company,1961.

[3] Brummet,RL,Flamholtz,E.G,Pyle,WC.Human Resource measurement:A challenge for accountants[J].Accounting Review,1968(4):217 -224.

[4] Brummet,R L,Flamholtz,E.G,Pyle,W C.Human Resource Accounting:A tool to increase managerial effectiveness[J].Management Accounting,1969(8):12 -15.

[5] Flamholtz,E.G.Human Resource Accounting:Measuring positional replacement costs[J].Human Resource Management,1973(1):8-16.

[6] Flamholtz,E.G.Human Resource Accounting:Advances,Concepts,Methods and Applications[M].Boston,MA:Kluwer Academic Publishers,1999.

[7] Meeting,DT,Luecke,RW,Garceau,L.Future cash flow measurements[J].Journal of Accountancy,2001(4):57 -67.

[8] Flamholtz,E.G.,Bullen,M.L.,Hua,W.Measuring ROI of management development:An application of the stochastic rewards valuation model[J].Journal of Human Resource Costing and Accounting,2003,7(1 - 2):21 -40.

[9] 舒敏芬.论人力资源的成本构成和会计计量模式[J].现代管理科学,2005(12):97-98.

[10] 何有振.医院人力资源成本核算简析[J].医院管理论坛,2009,26(8):34 -35.

[11] 郑东升,汪燕芳.人力资源计量相关问题的探讨[J].科技与经济,2006(20):62-64.

[12] 袁志刚,马跃如,汤可勇.浅论企业人力资源成本核算模型[J].企业家天地,2007(1):43-47.

[13] 龚 群.医院成本核算中人力资源成本的研究[J].企业家天地,2009(3):156-158.

[14] 李淮涌,王燕燕,李金琴,等.浅析医院人力资源成本核算与控制[J].解放军医院管理杂志,2006,13(8):671 -673.

[15] 雷志勤.强化成本核算 提高医院经营效益[J].卫生经济研究,2004(2):51.

[16] 张 秋.企业人力资源成本的会计计量和控制[J].现代人才,2008(5):32-35.