浅谈通货膨胀目标制的有效性

2014-07-18刘晨源

邢 科,刘晨源

(1.中国人民银行 金融研究所,北京 100032;2.香港大学 经济及工商管理学院,香港 999077)

浅谈通货膨胀目标制的有效性

邢 科1,刘晨源2

(1.中国人民银行 金融研究所,北京 100032;2.香港大学 经济及工商管理学院,香港 999077)

自1990年以来,通货膨胀目标制作为缓解恶性通货膨胀、降低通货膨胀率波动性的工具,逐渐为越来越多的国家采用。然而,围绕这一类货币政策有效性的争论一直没有停止。使用68个国家的数据重新检验这一命题,基本方法是应用动态面板数据固定效应模型。由于结果随数据、方法的改变而有所不同,因此认为没有决定性的证据表明通货膨胀目标制对于降低通货膨胀率有效。

通货膨胀目标制;动态面板数据固定效应模型;货币政策有效性

一、简介与文献综述

货币政策目标如何确定,学术界依然争论不休。尽管学界普遍认为强有力的名义锚对于一个成功的货币政策必不可少,但在实践中对于名义锚的选择却没有定论。从1990年以来,通货膨胀目标制被许多国家采用,并逐渐替代货币目标制或者固定汇率制度。在这个货币政策的框架之下,央行明确宣布短期以及中长期的通胀率目标,并以稳定的低通胀率为首要的货币政策目标(Mishkin,1997)[1]。截至目前,已经有约30个国家采用通胀目标制,其中半数为发达国家。

通货膨胀目标制的优点体现在三方面:第一,相较于货币数量目标制,在通货膨胀目标制下央行更注重中长期的目标,货币政策有更强的连续性;第二,增强了货币政策目标的透明性,通过与民众积极沟通,有助于将通胀预期保持在较低水平;第三,增强了央行的可信度,即使央行没有直接将决策者的任免与通胀表现挂钩,央行不作为的成本相对更高。

在这些理论基础上,许多文献着手检验通胀目标制的优劣。由于样本选择、计量方法的区别,至今对于通胀目标制的作用尚无定论。一些研究关注经合组织国家(如Wu 2004a,Willard 2012)[2-3],其他则关注发展中国家(如IMF,2005)[4]。在计量方法的选取上,Ball和Sheridan(2003)[5]使用双重差分模型(Difference-in-difference),将所有数据简化为“采用通胀目标制前”和“采用后”两种,而Vega和Winkelried(2005)[6]则使用了倾向评分匹配法(propensity markmatching),根据宏观经济数据的表现为采用通胀目标制的国家寻找匹配的样本。另一种方法使用了面板数据模型,如Mishikin和Schimidt-Hebbel (2005)[7]以及IMF(2005)。

面板数据考虑了全部信息,同时模型有更大的灵活性,但检验的难点在于数据的结构。这方面文献考察的数据时间维度(T)更长,而个体维度(N)上数量较小,因此适用于微观面板数据的方法难以应用于此(Nickell1981)[8]。现有的研究很少控制由于数据结构所带来的偏误,本文试图填补上述空白,使用了68个国家的样本,时间跨越1985年至2013年。本文采用的基本计量方法是动态固定效应模型,纠正了序列相关导致的偏误,同时也尝试新的方法纠正通货膨胀极值对结果的影响。

二、样本与数据

(一)样本国家

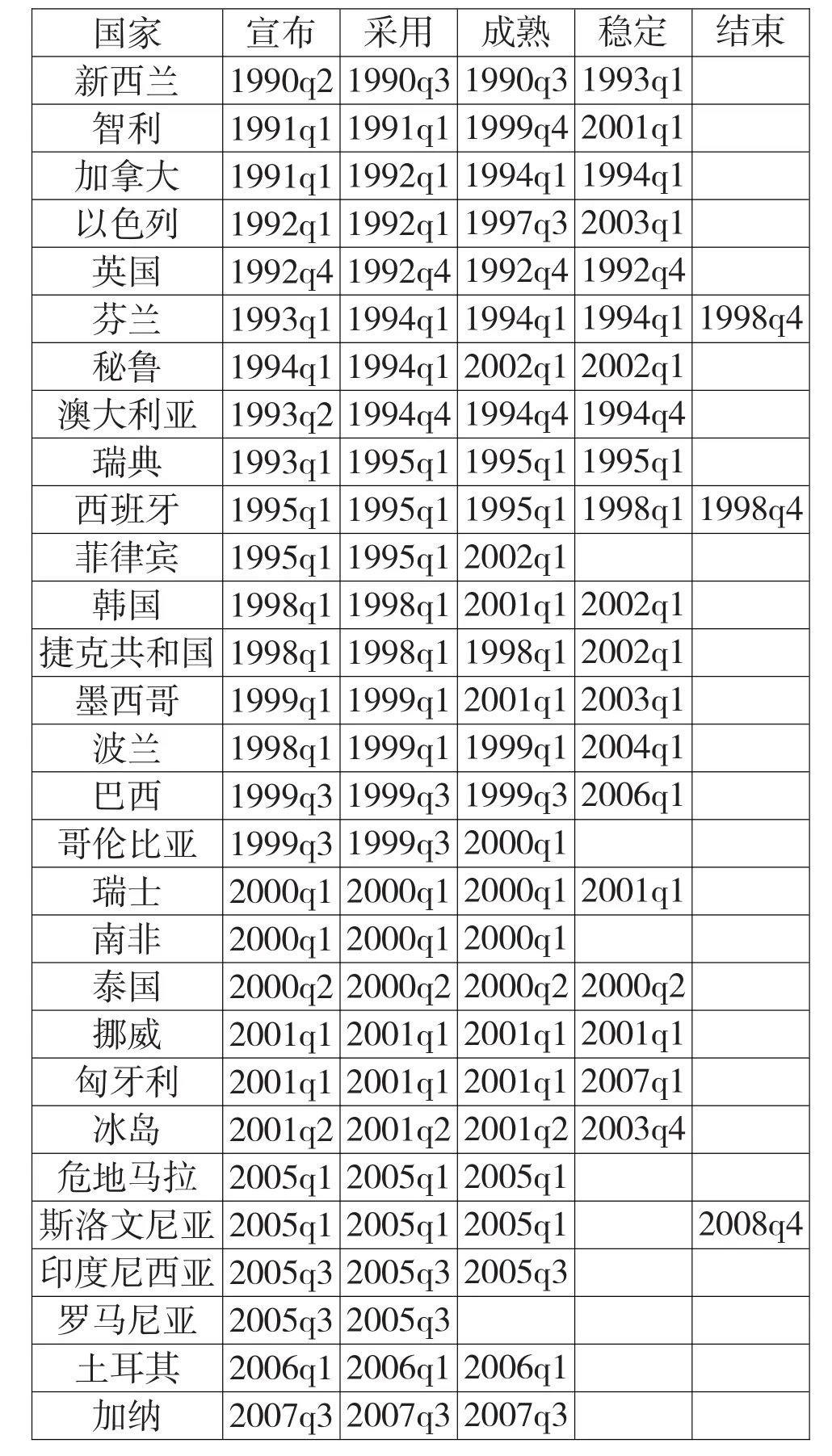

截至2013年,有26个国家正在采用通货膨胀目标制,有3个国家在历史上采用过这一货币政策。这些国家可以进一步分为发达国家和发展中国家。我们样本选择的标准是该国必须有独立的中央银行制定和执行货币政策。参考之前研究的样本,我们选择了以下数据,共包括68个国家。

通胀目标制国家:如表1中所示。非通胀目标制国家:发达国家的样本为经合组织国家①包括美国、奥地利、比利时、丹麦、法国、德国、意大利、卢森堡、荷兰、日本、希腊、冰岛和葡萄牙。,这些国家参考了Ball与Sheridan(2003)和Mishkin与Schmidt-Hebbel(2005)使用的样本;发展中国家则参考IMF(2005)的样本,选取22个JPMorgan EMBI指数统计的国家和地区,以及另外4个相似的国家①包括阿根廷、哥斯达黎加、科特迪瓦、多米尼加、萨尔瓦多、乌干达、约旦、埃及、印度、马来西亚、巴基斯坦、阿尔及利亚、摩洛哥、尼日利亚、坦桑尼亚、突尼斯、俄罗斯、中国、乌克兰、克罗地亚、塞浦路斯、中国香港特别行政区、新加坡和斯洛文尼亚。。

表1 采用通货膨胀目标制的国家和采用时间

图1

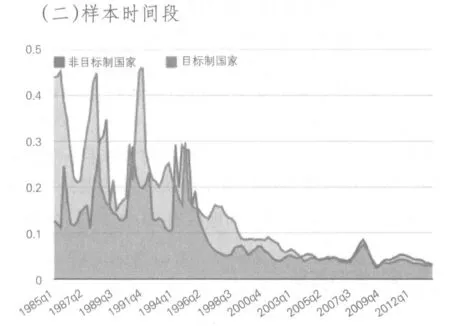

本文采用1985年到2013年作为样本时间段。通胀目标制通常以中长期为操作的时间,因此季度数据包括许多不相关的扰动,缺点是放大了序列相关的问题。本文采用了同比季度通胀率数据,基本的样本时间为1985:1-2013:4,N=68,T=116,对比的样本时间为1994:1-2013:4,N=68,T=80。

图1展示了1985年以来通胀目标制国家和非通胀目标制国家的平均通胀水平,可以清楚看到两类国家的通胀率都经历了大幅下降的趋势,而目标制国家似乎下降幅度更为明显。

(三)通货膨胀目标制变量

本文使用虚拟变量描述一个国家在某一特定时期是否为通胀目标制,若是则该变量值为1,否则为0。但在实际中,具体采取通胀目标制的时间可能有多个,因此会导致测量的误差。为减小误差,我们仔细对比之前文献的数据,选择了“采用时间”作为通货膨胀目标制的生效时间。

三、方法与模型

(一)模型

(1)基本模型:动态固定效应模型

πi,t=β0+β1Di,t+β2πi,t-1+αi+γt+εi,t

εi,t=ρεi,t-1+ηi,tρ<1

Di,t为通胀目标制的虚拟变量。许多无法观测到的变量会影响到通货膨胀表现,并且与是否采用通胀目标制相关,其中包括央行的独立性、财政因素、金融市场稳定性与结构、体制改革等等(Samarina和Haan 2013)[9]。为有效控制这些随时间改变的变量,我们使用了滞后因变量πi,t-1,πi,t-1可以有效包括所有难以观测的变量。对于其他不随时间变化而改变且没有被πi,t-1所包括的信息,我们使用αi来控制(每个国家都有一个独立的值),即固定效应模型。一些全球的宏观经济事件也有可能影响到通胀的表现,比如2008年金融危机,这部分变量用另外一个虚拟变量γt去控制时间固定效应(每个季度有一个独立的值)。模型假设当πi,t-1,αi和γt被控制后,Di,t和εi,t不再相关。

因为通常通货膨胀在经济中有较长的滞后,较大的冲击可能需要数月才能被完全吸收,误差项之间相关性可能非常高,因此我们假设误差项εi,t一阶序列相关,Wooldridge检验(Wooldridge Test)证明一阶序列相关的存在。在此情况下,标准的固定效应模型无法得出无偏性与一致性的估计,因为πi,t-1与εi,t通过εi,t-1存在相关性。

(2)替代模型:随机效应模型

πi,t=β0+β1Di,t+β2πi,t-1+γt+μi+νi,t

νi,t=ρνi,t-1+ηi,tρ<1

这个模型中,误差项 εi,t拆解为共有的νi,t和某国特有的部分μi(与Di,t和νi,t独立)。这一假设可能并不成立,因为许多影响到通货膨胀率的体制与文化因素更有可能与是否采用通胀目标制有关,比如,发达国家相对更有能力应对高通胀。在这种情况下随机效应模型会带来偏误(Hausman 1981)[10]。我们使用Hausman检验来测试基本和替代两种模型。

为了纠正序列相关问题,我们使用了Baltagi和Wu(1999)[11]提出的方法。它针对不平衡面板数据,基本原理是将自变量与因变量同时作如下变形:

xi,t-ρxi,t-1

这个方法同时应用在固定效应和随机效应中。为表明不控制序列相关问题可能会导致严重的偏误,我们也检验了最小二乘法的固定效应模型。

(3)对比模型:最小二乘法模型,用PW变换控制序列相关问题:

πi,t=β0+β1Di,t+β2πi,t-1+γt+εi,t

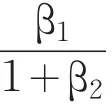

据此,通胀目标制的效应可以通过两部分来检测:β1直接测量通胀目标制对当前通胀的短期影响;假设πi,t=πi,t-1,通胀目标制的长期效应可表示为:

(二)极值的处理

通胀率在不同国家与不同年份的差别显著。通常,大部分的通胀率数据集中在10%以下(见图2)。然而,有些国家的通胀率一度高达500%—10000%。恶性通胀有两种来源:一是20世纪80年代末90年代初的南美洲国家,阿根廷、巴西和秘鲁都曾有超过800%的恶性通胀时期;二是经历政治巨变时期的东欧国家,比如俄罗斯和乌克兰在苏联解体后,以及波兰和罗马尼亚在政局动荡时期。

从统计角度,包括这些极值将会极大影响结果,最小二乘法下估计值的方差巨大,使得难以做出显著性检验。更重要的是,它使得我们在一定程度上丢失了低通胀时期的数据:对于100000%,5%和2%没有太大的区别,但这种区别对于我们的研究却很重要。

图2 左图:通胀率分布(通胀<1区间);右图:通胀率分布(所有数据区间)。可以看到尾部数据由于过小已经难以分辨。

本文采用了500%作为标准,因此而被剔除的国家包括阿根廷、巴西、秘鲁、克罗地亚、俄罗斯、乌克兰和波兰,其中三个为通胀目标制国家。这使得我们的样本大小减至N=61。

此外,恶性通胀只发生在当通胀目标制没有被采用的时期。因此这种剔除低估了通胀目标制的效用。为避免这种信息损失,我们采用了第二种方法:货币贬值率(depreciation rate ofmoney),并做如下变换:

事实上,这一变换将所有的通胀数据都转换为0和1之间的数字。当通胀非常小时,这个变换是通胀率的线性近似。而当通胀率非常大时,这一变换将数字转变为1。这个方法在不损失数据的情况下,尽量减小极值的影响,但无法直接解释通胀目标制的效用。我们列出了两种方法的回归结果。

(三)对发达国家与发展中国家的影响

文献表明通胀目标制对发达国家和发展中国家可能有不同的作用。理论上,发达国家体制健全,因此是否明确地宣布通胀的目标对于通胀表现的作用不大。许多发展中国家难以树立有信用的央行形象,通胀目标制加强了货币政策的表现。分别检验两种类型的国家有助于更好地理解通胀目标制的作用。本文根据世界银行对于国民收入的划分将样本分类,其中高收入国家和地区有33个①包括澳大利亚、奥地利、比利时、加拿大、克罗地亚、塞浦路斯、捷克、丹麦、芬兰、法国、德国、希腊、中国香港特别行政区、冰岛、爱尔兰、以色列、意大利、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、新加坡、斯洛文尼亚、西班牙、瑞典、瑞士、英国和美国等。,其余35个为发展中国家。

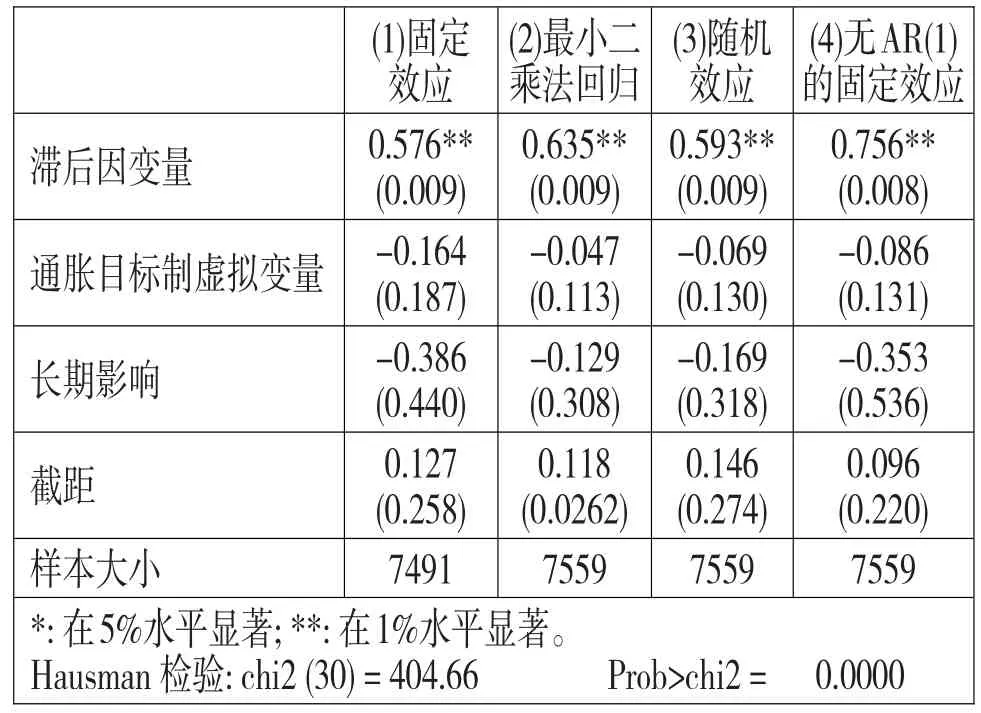

四、回归结果

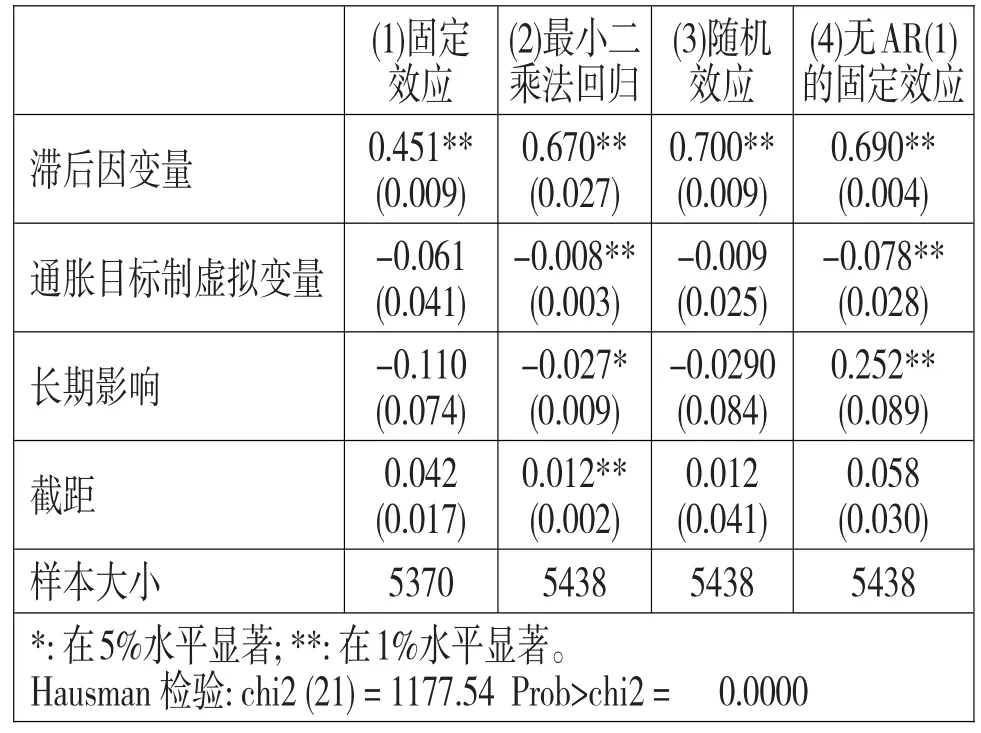

表2展示了基本模型的结果。第一列是动态固定效应模型,显示通胀目标制在短期内比不采用目标制降低通胀16.4%,在长期为38.6%,但都不显著。第二、三列分别为最小二乘法和随机效应的结果,控制固定效应提高了通胀目标制的作用。Hausman检验表明应采用固定效应模型。第四列是没有控制序列相关的固定效应模型。通胀目标制的预测为-8.6%,比第一列模型的预测低,这表明忽略自相关性问题会导致偏误。

表2 样本:N=68 T=1985:1-2013:4因变量:通胀率

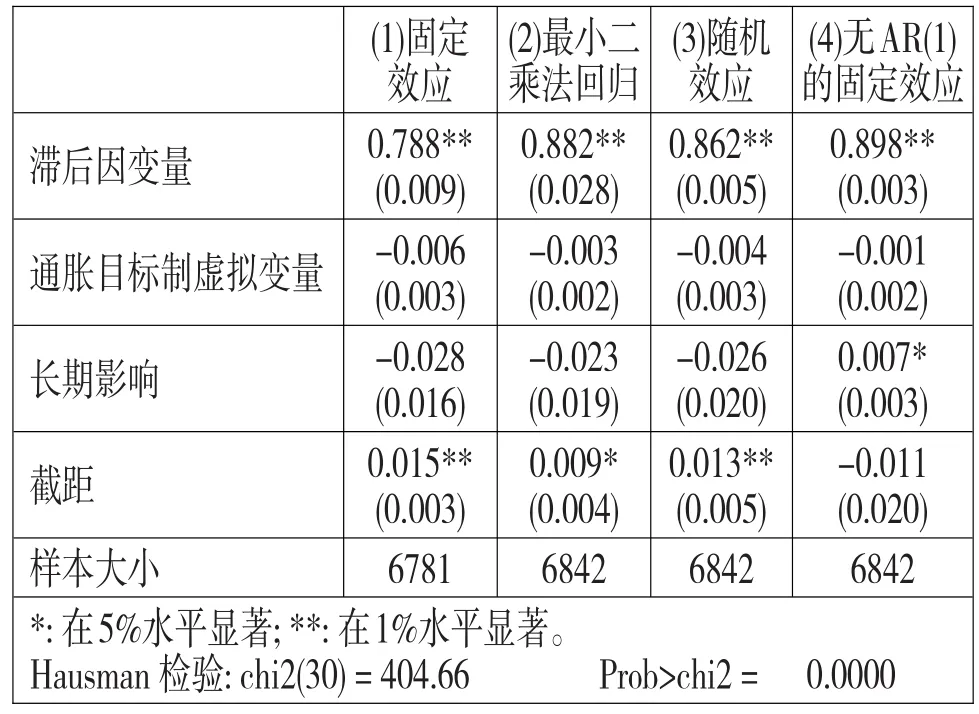

表3展示了1994年之后的样本结果。所有的预测值都偏向0,尽管标准差依然很大。固定效应模型预测通胀目标制的长期影响为-11%,但并不显著,这与1994年以后大多数国家的平均通胀水平较低相一致。Hausman检验依然表明应该使用固定效应模型。

表3 样本:N=68 T=1994:1-2013:4因变量:通胀率

本文还检验了剔除有恶性通胀历史的国家数据,表4总结了这一样本的结果。通胀目标值的作用大幅下降,固定效应模型对通胀的短期影响为-0.6%,长期影响为-2.8%.两个估计值的p值稍高于5%,这表明是否包括恶性通胀数据对于结果有显著影响。

表4 样本:N=61(不包括恶性通胀国家)T= 1985:1-2013:4因变量:通胀率

表5展示了使用货币贬值率为因变量的样本结果。在将所有通胀数据都限定在0和1之间后,标准差大幅下降。固定效应模型得出显著的预测(但无法直接与之前的结果进行比较)。采用通胀目标制可以在短期降低货币贬值率0.4%,而长期为3.7%。这一结果对于研究低到中等通胀水平的国家的样本有启发性。

表5 样本:N=68 T=1985:1-2013:4因变量:货币贬值率

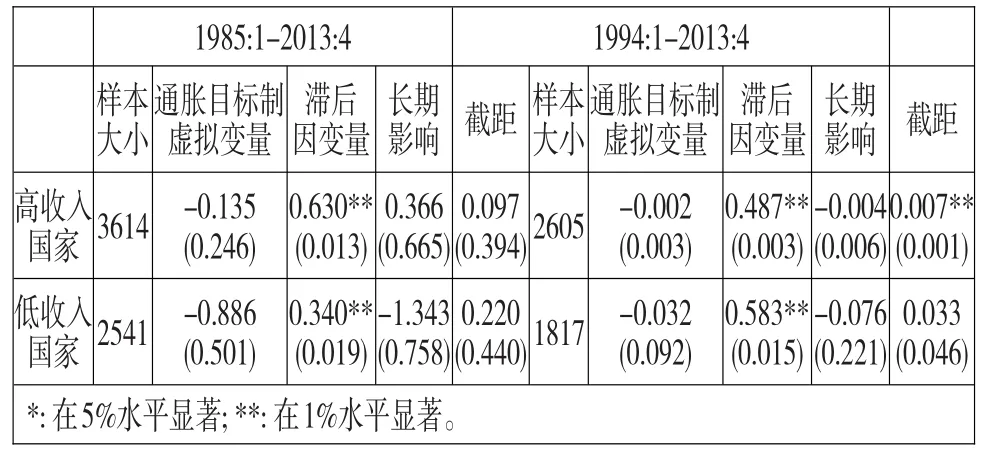

最后我们检验通胀目标制对于发达国家和发展中国家的不同影响。表6展示了以通胀率为因变量的结果,使用的模型是纠正序列相关性的固定效应模型。基本上,通胀目标制对低收入国家的效果更加明显,并且两组差距在1994年之后变小。

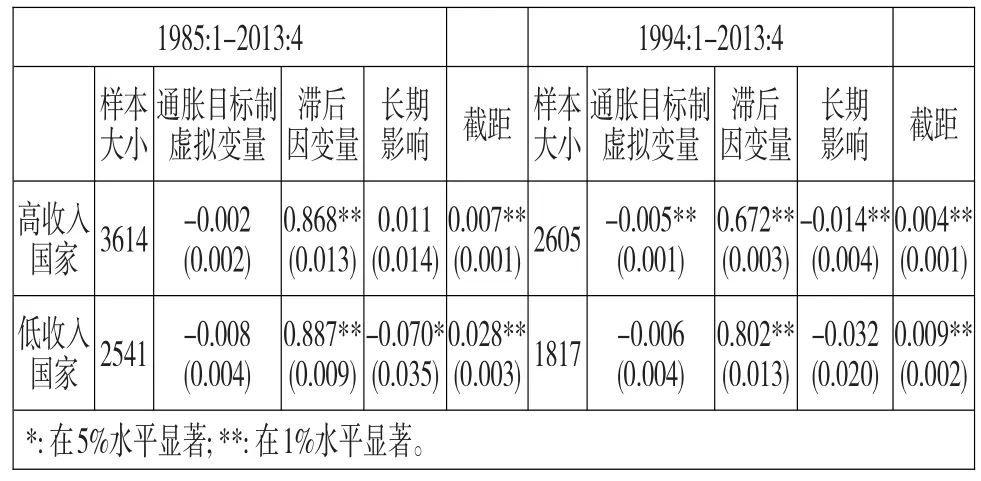

如果使用货币贬值率作为因变量(表7),差异更加明显。从1985年到2013年,是否采用通胀目标制对于高收入国家的影响并不显著,但对于低收入国家却有显著影响。然而在1994年以后,这一影响对低收入国家不再显著,却对高收入国家非常显著。通胀目标制对高收入国家通胀的短期影响从0.2%提高到0.5%,长期影响从1.1%提高到1.4%。这与表6中以通胀率为因变量得出的结果不一致。

表6 对不同收入国家的影响 因变量:通胀率

表7 对不同收入国家的影响 因变量:货币贬值率

五、结论

自1990年以来,许多国家采用了通货膨胀目标制,同时经历了反通胀与低通胀的时期,通货膨胀目标制被认为是一种有力的货币政策。本文为这一主题提供了新的视角。基本模型的结论显示,通货膨胀目标制可能会对通胀产生影响,但这种影响在统计上并不显著。其他的替代模型与样本的回归结果显示实际的影响应该比基本模型的预测小,但显著为负。总体上,通货膨胀目标制是否对降低通胀有效取决于样本和计量模型的选择,以及对于极值的处理,我们难以得出决定性的结论。本文的分析说明通胀目标制是否优于其他货币政策依然存疑,但并不意味着这一货币政策对于降低通胀无用。

考虑到通胀目标制作用于长期,而许多国家最近才采用了这一货币政策,因此已有的数据可能无法反映通胀目标制的全部作用。此外,CPI的数据在未来可能会调整,这使得最近几年的数据准确性降低。同时,我们也观察到近期的宏观经济事件,比如金融危机(通缩紧缩)可能对估计有影响。在这种情况下,我们需要在模型中纳入新的变量,比如用|πi,t-2%|作为因变量。

本文将中国作为没有采用通胀目标制的发展中国家的一个样本应用于回归,我们发现采用通胀目标制对于降低通胀是否有显著效果依然不明确。此外,许多采用通胀目标制的国家有相应的体制支持,并有其国情的特殊性,因此对我们国家而言,不加区别地生搬硬套通胀目标制不一定能达到有效控制通货膨胀的目标。

[1]Bernanke,Ben,and Mishkin,Frederic.Inflation Targeting:A New Framework for Monetary Policy? [J].Journal of Economic Perspectives 11,no.2(Spring 1997):97-116.

[2]Wu,Thomas.Does Inflation Targeting Reduce Inflation?An analysis for the OECD Industrial Countries[R].Banco Central do Brazil Working Paper No. 83,2004a,(Brazil:Research Department).

[3]Willard,Luke.Does Inflation Targeting Matter? A Reassessment[Z].Applied Economics Volume 44,Issue 16/18:2231-2241.

[4]International Monetary Fund World Economic Outlook[Z].Washington:International Monetary Fund, September,2005.

[5]Ball,Laurence,and Niamh Sheridan.Does Inflation Targeting Matter?[R].NBERWorking Paper No. W9577,2003.

[6]Vega,Marco,and Diego Winkelried.Inflation Targetingand Inflation Behavior:A SuccessfulStory?[J]. International Journal of Central Banking:153-175, 2005.

[7]Mishkin,Frederic,and Klaus Schmidt-Hebbel. Does Inflation Targeting Make a Difference?[Z].In Klaus Schmidt-Hebbel and Fredric Mishkin,eds, 2005,Monetary Policy Under Inflation Targeting,(Santiago:Central Bank ofChile).

[8]Nickell,Stephen.Biases in Dynamic Models with Fixed Effects[J].Econometrica,Vol.49,No.6 (Nov.1981):1417-1426,1981.

[9]Samarina,Haan and Jakob Haan.Righton Target:Exploring the Factors Leading to Inflation Targeting Adoption[J].Contemporary Economic Policy,Volume32,Issue2,pages372-389,April2014.

[10]Hausman,Jerry and William Taylor.Panel Data and Unobservable Individual Effects[J].Econometrica,Vol.49,No.6.(Nov.1981):1377-1398.

[11]Baltagi,Badi,and PingWu.Unequally Spaced Panel Data Regressions with AR(1)disturbances[J]. Econometric Theory 15:814-823,1999.

(责任编辑:王淑云)

1003-4625(2014)12-0026-05

F832.0

A

2014-10-28

邢科(1978-),男,山西平遥人,博士研究生,研究方向:金融学;刘晨源(1993-),女,山西平遥人,本科生,研究方向:经济学。