我国A股上市银行市值影响因素研究

——基于我国股权分置改革后的经验考察

2014-07-18林基

林基

(浙江财经大学 金融学院,浙江 杭州 310018)

我国A股上市银行市值影响因素研究

——基于我国股权分置改革后的经验考察

林基

(浙江财经大学 金融学院,浙江 杭州 310018)

股权分置改革是我国资本市场发展进程中的重要事件。股权分置改革后,市值管理成为我国上市公司的必然选择。以我国上市银行的市值为因变量,以GDP增长率、沪深300指数、资本充足率、每股收益、净资产收益率、净利润增长率、流通股比例等指标为自变量进行实证研究。研究表明:在1%显著性水平下,沪深300指数、每股收益、净利润增长率与上市银行市值呈显著的正向关系,GDP增长率和净资产收益率与上市银行市值呈不显著的正向关系,而资本充足率和流通股比例与上市银行市值呈不显著的负向关系。

证券市场;上市银行;市场价值;面板数据;Hausman检验

一、引言

2005年股权分置改革的启动,标志着中国资本市场的规范性向前迈出了重要的步伐。这项改革激发了投资者对中国股市未来的信心,随后中国股市指数节节攀升。A股总市值从2005年的3.1万亿元,攀升至2007年11月的最高点——34万亿元;此后,受到源自美国的次贷危机的影响,两市总市值一路下滑,2008年下半年最低跌至12万亿元。截至2013年末,沪深两市总市值为24万亿元,其中流通股市值为19万亿元,非流通股为5万亿元。中国股票市场出现振幅如此之大的波动,固然与中国自身的宏观经济形势,以及外围主要国际股市波动所带来的影响相关,但更与我国上市公司整体市值管理水平比较低下的现状相关。

商业银行是我国国民经济的重要组成部分,关系着国家金融体系的安全与稳定,截至2013年底,我国A股市场已有16家上市银行,其总市值已占A股总市值的三成左右。上市银行已成为我国A股大盘维稳的主力军、定海神针。正因为上市银行在我国资本市场上有着如此举足轻重的作用,推动上市银行的市值管理研究,从而提升上市银行的市值管理绩效,对深化我国整个金融体制的改革以及提升我国商业银行的竞争力都具有积极作用。本文正是在此背景下,对上市银行市值的影响因素展开研究。

二、文献综述

西方国家资本市场发达,其商业银行上市历史悠久,因此关于银行市场价值的研究文献比较丰富。由于上市银行市场价值的反映指标为股本规模和股价,而影响股价的因素很多,因此这些因素都可以影响到银行市值。

Choietal.(1992)[1]研究了利率和汇率波动对上市银行股价的影响,结果表明利率相对稳定期和波动较大期,银行股价对利率和汇率的敏感性是有差异的。

Elyasiani和Mansur(1998)[2]运用GARCH模型,研究发现利率对银行股票回报的均值和方差有影响,两位学者之后的研究又发现长短期利率和它们的波动性均影响银行股票回报的产生过程。

Konstantinos Drako(2007)[3]采用希腊9家银行的数据,对银行的所有债务、市场与账面价值、股东权益、工作资本(流动资产减流动负债)、财务杠杆等五个指标进行研究,结果表明9家银行的超额回报率与利率的波动是显著相关的,市场价值、工作资本、股本和负债随利率波动的影响最大。

Priti Verma Dave O Jaclson(2008)[4]研究发现短期利率和长期利率对货币中心银行、大规模银行、中等规模银行均存在价格和波动性溢出效应,且货币中心银行和大银行对短期利率负面影响波动比正面影响波动更为敏感。

由于我国商业银行上市历史不长,数量也只有16家,有关我国A股上市商业银行市值管理的研究文献不多,对上市银行市值的影响因素的研究文献就更少。

刘洋、洪景玉(2009)[5]通过对ROE指标的分解,引用上市公司的数据进行实证研究,通过成分分析,结果发现第一主成分因子主要与利息收入、存款总额和手续费及佣金收入相关,不良贷款率与银行价值负相关。

周伟(2009)[6]运用杜邦财务体系,选用贷款、存款、手续费收入、不良贷款率、流通股份等指标,引入Feltham-Ohlson估值模型对银行类上市公司进行实证分析,实证结果显示,传统存贷款业务的利润差仍然是我国上市银行的利润和价值来源,不良贷款率对银行价值有负面影响。

虽然对我国上市银行市值的影响因素研究的文献不多,但国内学者对于资本市场上市公司的股票回报已有相当深入的研究。

宿成建(2006)[7]对我国证券定价进行了多因素和三因素实证研究,研究发现市场指数回报率对股票收益率具有显著影响,而GDP增长、通货膨胀率、货币供应量增长、存款利率增长、存贷款增长对我国股票收益呈负影响。

翁世淳(2010)[8]梳理了价值管理理论从股东价值管理、利益相关者价值管理到市值管理的变迁过程。研究方向,企业经营目标不但决定了价值管理理论的性质和结构,而且对其从价值创造、价值实现到价值经营的研究路径变迁产生了重要影响。

魏建国、陈骏(2013)[9]研究发现,上市公司进行市值管理过程中,应引入证券、期货等产品、策略研究与咨询机构,银行、基金等服务机构,为其提供强大的策略、资金、产品支撑,配合进行市值管理手段的科学组合与操作,以实现市值管理的最终目标。

从已有的文献来看,大多数学者均通过构建模型来实证研究影响股票市值的因素与股价之间的相关性。本文在上述研究成果的基础上,以市值为因变量,以GDP增长率、沪深300指数、资本充足率、每股收益、净资产收益率、净利润增长率、流通股比例等指标为自变量进行实证研究,以验证各自变量与因变量的关联性。

三、模型、指标选取与数据来源

Saporoschenko Andrew(2002)[10]构建了以日本上市银行股票回报为因变量,以一般股市回报、日本长短期政府债券回报、基准利差的变动、贸易加权的汇率回报四因素为自变量的模型,以研究因变量对四个自变量的敏感性。

本文参考Saporoschenko Andrew的建模思想,结合我国资本市场的实际情况,构建以上市银行股票市值为因变量,以GDP增长率、沪深300指数、资本充足率、每股收益、净资产收益率、净利润增长率、流通股比例等指标为自变量构建模型。

借鉴前人研究结果,结合我国上市银行具体情况,本文研究假设如下:GDP增长率、沪深300指数、资本充足率、每股收益、净资产收益率、净利润增长率与上市银行市值正相关,流通股比例与上市银行市值呈负相关。

为了消除异方差,本文对构建模型的各变量均作对数处理,变量前用LN表示经过对数处理,即初步模型如下:

其中,MV表示市值,计算方法为上市银行期末股价与期末流通股本的乘积。借鉴前人研究经验,本文在实证研究中以股票价格代替市值;GDPG表示GDP增长率,是整个宏观经济运行状况的考量;SS300I表示沪深300指数,代表着整个沪深两市证券市场的运营情况;CAR表示资本充足率,是保证银行资金安全的底线,资金安全才能产生稳定的现金流。EPS表示每股收益,其大小直接决定了股东的收益,体现企业的盈利能力;ROE表示净资产收益率,净资产收益率=净利润/所有者权益,它代表了股票持有者的投资回报率,直接体现了股东通过持有一定股票而能够得到的收益多少;NPGR表示净利润增长率,净利润增长率=(本期净利润-上期净利润)/上期净利润,是反映企业成长能力的一个重要指标;TS代表流通股比例,流通股比例越高,市场股票供给越高,上市银行面临的市值管理压力越大,不利于股价上涨;i表示各上市银行;t表示季度;αi表示常数项;β1、β2、β3、β4、β5、β6、β7为自变量的估计系数;ε表示随机误差项。

在进行面板数据模型检验之前,本文首先对模型(1)的因变量与各自变量的相关性进行初步检验,发现净资产收益率、流通股比例与市值相关性不强,相关性系数分别为0.063363和-0.053664,予以剔除。因此,本文构建的最终模型为:

考虑到模型(2)中分析的变量中有小于1的数据,取对数后会出现较大的负数,为了减小面板数据模型的偏度,本文沿用潘文卿、张伟(2003)[11]的处理方法,各变量数据在引入模型时,均加1再取自然对数,即变量在取对数前,按公式Xi=log(Xi+C)加常数C=1后再取对数。

本文的研究目的是考察上市银行市值管理的影响因素。沪深两市有16家上市银行,考虑到数据的代表性和可得性,本文选取在沪深两市上市的中国工商银行(以下简称“工商银行”)、中国银行、上海浦东发展银行(以下简称“浦发银行”)、招商银行、平安银行和民生银行等六家商业银行2008—2013年的年(季)报数据,数据来源均为上海、深圳证券交易所网站。本文的所有检验都是在Eviews6.0软件下进行。

四、计量估计结果的说明

(一)面板单位根检验

面板数据进行回归之前要进行单位根检验,以避免伪回归情况的出现。对于面板单位根检验的方法并不统一,为了保证结论的稳健性,本文综合采用LLC检验、IPS检验、Fisher-PP检验以及Fisher-ADF检验对面板数据进行单位根检验,当四种检验结果出现不一致时,我们认为变量为非平稳的,需要进一步进行差分检验,直到平稳。下表1为面板数据的单位根检验结果,检验结果表明,所有的变量均为一阶单整序列即I(1),因此,可以对模型中涉及的变量进行面板数据回归。

表1 面板的单位根检验结果

从上述检验结果看,六个变量中,除每股收益之外的其余变量中的ADF检验的t统计量在1%的显著性水平下均大于对应的临界值,因此不能拒绝存在单位根的原假设,即都是非平稳的。而经过一次差分后的序列都是平稳的,即自变量与因变量之间是一阶单整,为了验证它们组合在一起是否具有平稳性,需验证这些变量间是否存在协整关系。

(二)面板数据模型的检验分析

在对面板数据模型进行估计时,需要检验样本数据究竟符合哪种面板模型形式,以避免模型设定的偏差,改进参数估计的有效性。建立面板数据模型,首先应判断采用混合回归模型还是固定效应模型,本文采用F检验来确定模型的选择。F统计量具体公式如下:

其中,RSSR是受约束模型(常截距模型)的残差平方和,RSS为非约束模型(变截距模型)的残差平方和,N表示截面个数,T表示时期数,K表示接受变量的个数。在给定的显著性水平下,如果接受了原假设,认为模型应设定为混合回归模型,如果拒绝了原假设,则模型设定为个体固定效应模型。

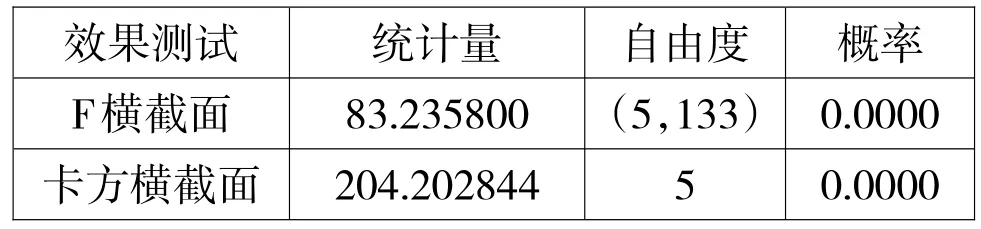

表2 F检验

从表2中的检验结果可知,相伴概率为0.0000(接近于0),小于0.01,即拒绝了原假设(建立混合回归模型),因此我们对上述面板数据模型应当建立是个体固定效应模型而不是混合回归模型。

根据对个体影响处理形式的不同,变截距模型主要有两种方法,一种是使用固定效应模型(Fixed Effects Model),另一种是使用随机效应模型(Random EffectModel)。在计量分析中常用Hausman检验来判定固定效应模型和随机效应模型谁更有效。检验形式如下:

其中,b为固定效应模型中的回归系数的估计结果,β为随机效应模型中回归系数的估计结果,为两类模型中回归系数估计结果之差的方差,即=Var[b]-Var[β],H服从一定自由度的卡方分布(Chi-squared),若|H|大于临界值,则接受固定效应模型,反之则接受随机效应模型。其检验结果如表3所示。

表3 Hausman检验结果

Hausman检验结果(Prob=0.0023<0.01)拒绝了原假设(随机效应模型),从而支持了个体固定效应模型。基于以上分析,本文所采用的面板数据模型。

(三)模型估计

模型(2)的实证结果如下表4所示,从固定效应模型结果可知,在0.01显著性水平下,该个体固定效应模型的变量均通过变量显著性检验;此外,该模型的拟合度R2为0.902551,调整的R2为0.902551,说明模型的拟合度较好;但DW值只有0.698537,说明残差存在自相关,可能是由于模型中缺少解释变量所致。总体而言,该模型对样本数据的信息提取比较高,能有效地描述各因素对市值的影响。

表4 模型估计结果

从表4的固定效应模型的结果可知,在1%显著性水平下,沪深300指数、每股收益、净利润增长率与上市银行市值呈显著的正向关系,GDP增长率与上市银行市值呈不显著的正向关系,而资本充足率与上市银行呈不显著的负向关系。通过对表4的模型估计结果的解读,我们可以对前文的研究假设进行相应的分析。

(1)GDP增长率(X1)系数为0.095672,伴随概率为0.0011,因此可以证明假设:GDP增长率与上市银行市值正相关。

(2)沪深300指数(X2)系数为0.302237,伴随概率为0.0000,因此沪深300指数对上市银行市值呈现显著的正向影响,这也证明了假设:沪深300指数与上市银行市值正相关。

(3)资本充足率(X3)的系数为-0.028141,伴随概率为0.0486,因此资本充足率对上市银行市值呈不显著的正向影响,这也表明不能证明了假设:资本充足率与上市银行市值呈正相关。

(4)每股收益(X4)的系数为0.183140,伴随概率为0.0056,即每股收益对上市银行市值呈显著的正相关,由此也证明了假设:每股收益与上市银行市值正相关。

(5)净利润增长率(X6)的系数为0.146661,伴随概率为0.0051,即净利润增长率对上市银行市值呈显著的正向关系,这也证明了假设:净利润增长率与上市银行市值呈正相关。

五、结论

本文以市值为因变量,以影响上市银行市值的GDP增长率、沪深300指数、资本充足率、每股收益、净资产收益率、净利润增长率、流通股比例等7个财务和非财务指标为自变量进行实证研究。研究结果表明在1%显著性水平下,沪深300指数、每股收益、净利润增长率与上市银行市值呈显著的正向关系,GDP增长率和净资产收益率与上市银行市值呈不显著的正向关系,而资本充足率和流通股比例与上市银行市值呈不显著的负向关系。

影响上市银行市值的因素中,GDP增长率、沪深300指数、每股收益、净利润增长率和净资产收益率等五个因素与市值正相关。其中,GDP增长率和沪深300指数是属于上市银行进行市值管理的“外在指标”,上市银行不能加以直接影响和改变,而只能在这两类指标的变化下顺势而为,银行的监管层对这两类指标应有强烈的主动风险管理意识,以防止它们波动诱发的风险;每股收益、净利润增长率和净资产收益率这三项指标是上市银行的财务指标,且与市值的关联系数从大到小,这三类因素可以通过提升内部银行的经营管理水平,促进内在价值创造而得以改善。资本充足率和流通股比例是与市值负相关的指标。上市商业银行是特殊性的金融企业,必须满足最低资本充足率的要求。因此,监管层若从银行体系的安全、稳健以及经济的健康发展考虑而提高银行资本充足率,在一定程度上,会对市值造成反向影响。此外,股权分置改革完成后,部分上市银行还存在巨量非流通股,非流通股的解禁上市流通对上市银行的市值管理是个巨大挑战,管理层对此应引起足够重视。

随着我国实体经济的迅速发展,以商业银行为主导的间接融资仍将是我国最重要的融资方式,商业银行的重要性不断加强,银行业的发展仍将继续处于快速成长时期。而随着金融业的进一步对外开放,银行业的竞争会趋于更加剧烈,为了自身发展的需要,会有更多的商业银行选择上市。商业银行在利用股票市场促进自身发展的同时,须把防范股票市场发展可能带来的风险放在重要位置,须以市场价值为核心制定战略计划和战略决策,以价值创造最大化为首要目标,不断强化主营业务,合理分配资产负债比率,提高财务管理水平,完善股权激励制度,加强投资者关系管理。做好上述的工作,我们就有理由相信中国上市银行的市值管理必将提高到更高的水平。

[1]Choi JJ,ElyasianiE,&Kopeeky K J.The Sensitivity of Bank Stock Returns to Market,Interest and Exchange Risks[J].Journal of Banking and Finance, 1992:983-1004.

[2]Elyasiani,Elyas&Mansur,Iqbal.Sensitivity of the Bank Stock Returns Distribution to Changes in the Level and Volatility of Interest Rate:A Garch-M mode [J].Journal of Banking&Finance,1998,vol.22(5):535-563.

[3]Konstantinos Drakos.Interest Rate and Bank Common Stock Returns:Evidence from the Greek Banking Sector[J].Department of Economies,2007,(6):21-48.

[4]Priti Verma,Dave O Jaekson.Interest Rate and Bank stock Returns Asymmetry:Evidence from U S Banks[J].Journal Economic Finance,2008,(32):105-118.

[5]刘洋,洪景玉.上市银行市值影响因素的实证[J].求索,2009,(6):38-39.

[6]周伟.我国上市银行市值影响因素探讨[J].财经理论与实践,2009,(6):19-21.

[7]宿成建.中国证券多因素及三因素定价模型实证研究[J].系统工程理论与实践,2006,(8):18-26.

[8]翁世淳.从价值创造到市值管理:价值管理理论变迁研究评述[J].会计研究,2010,(4):74-81.

[9]魏建国,陈骏.上市公司市值管理策略研究[J].辽宁大学学报(哲学社会科学版),2013,(1):100-107.

[10]Saporoschenko,Andrew.The Sensitivity of Japanese Bank Stock Returns to Economic Factors:An Examination of Asset/liability Differences and Main Bank Status[J].Global Finance Journal,Elsevier, 2002,vol.13(2):253-270.

[11]潘文卿,张伟.中国资本配置效率与金融发展相关性研究[J].管理世界,2003,(8):16-23.

(责任编辑:张艳峰)

Non-tradable share reform isamajor change to China's capitalmarket.After the share splitting reform,Marketmanagement has become an inevitable choice for China's listed companies.In the paper,themodels are setup,which include the dependent variable of themarket value and the independent variables of the GDP growth rate,the CSI300 index,the capital adequacy ratios,the earnings per share,the net return on equity,the net profit growth rate,the proportion of circulating stocks.It draws the following conclusion:At the 1%significance level,the CSI300 index,the earnings per share, the net profit growth rate has a significant positive relationship with themarket value of listed banks; the GDP growth rate and the net return on equity has a non-significant positive relationship with the market value of listed banks;the capital adequacy ratios and the proportion of circulating stocks has a non-significantnegative relationship with themarketvalueof listed banks.

listed banks;marketvalue;paneldate;Hausman test

1003-4625(2014)12-0067-05

F830.91

A

2014-10-13

本文为国家社科基金项目(11BGJ036)。

林基(1978-),男,浙江瑞安人,经济学博士,讲师,研究方向:商业银行监管,国际投资。