土地市场价格变动对中长期贷款影响的分析

2014-07-10贾琼,贾健

贾 琼,贾 健

(1.韩国国立釜山大学,韩国 609-735;2.中国人民银行南昌中心支行,江西 南昌 330008)

土地市场价格变动对中长期贷款影响的分析

贾 琼1,贾 健2

(1.韩国国立釜山大学,韩国 609-735;2.中国人民银行南昌中心支行,江西 南昌 330008)

选取某中部省辖市以及下辖A市、B市为分析样本,通过对近年来土地市场价格变化趋势分析,认为土地市场价格走势会从贷款本息覆盖率、地方最终偿债能力等方面影响中长期贷款安全,并提出了拓宽项目现金流来源、推进承贷主体实体化、确保还款来源多样化、监测评估地方财政实力、加强内部信贷管理、争取外部政策支持等方面的政策建议。

土地价格变动;中长期贷款

近年来,商业银行以土地预期收益作为现金流来源及土地使用权抵押的比例很大,目前国内土地市场运行景气指数波动明显,对银行的中长期贷款业务产生一定压力(章子华、徐惠,2013)[1]。如何分析土地价格波动对银行贷款的影响,采取相应的对策,防范此类贷款的风险,显得十分迫切和必要。

一、样本地区土地市场变动情况分析

(一)某省辖市土地市场情况

从2002年11月建立土地有形市场开始,某省辖市对全市经营性国有土地使用权全部采取招标、拍卖、挂牌方式公开出让,其中以拍卖和挂牌为主要的交易方式。自2007年起,全市工业用地也纳入招拍挂出让范畴,并于2011年10月起实行了网上交易。

(1)历年土地平均单价走势。某省辖市各类土地(含工业用地、商住用地等)平均成交单价在2005—2007年、2008—2009年以及2010—2011年出现调整,但总体上由2004年86.42万元/亩上升至2013年的186.5万元/亩。

图1 2005—2013年某省辖市各类土地平均成交单价走势(单位:万元)

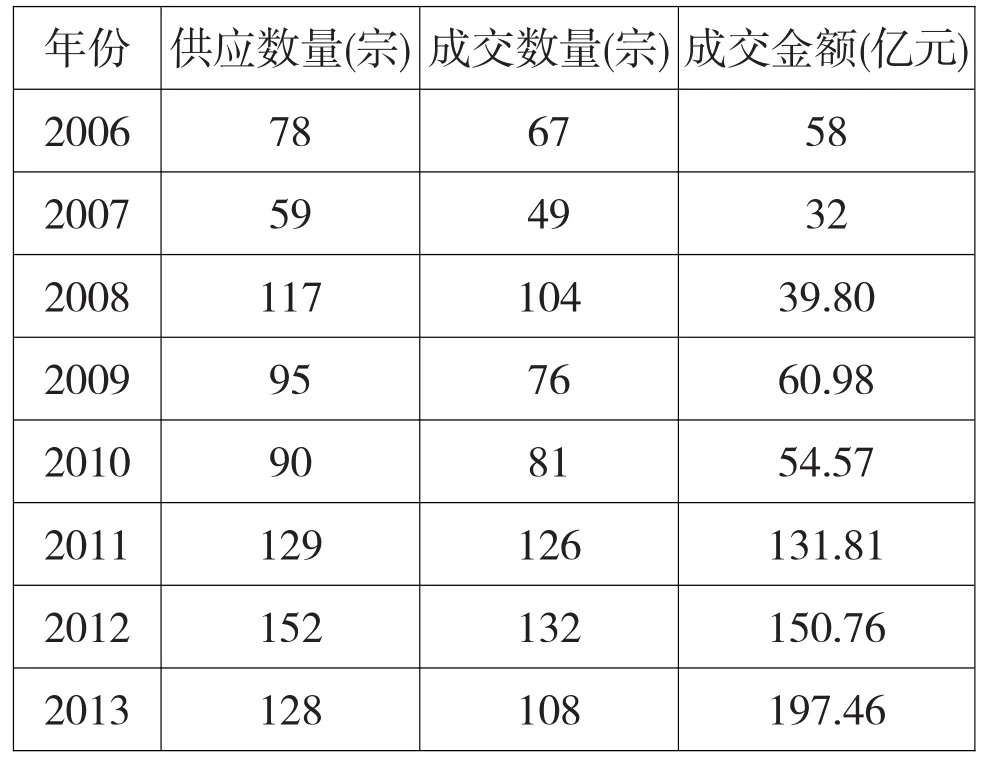

(2)历年土地市场容量及成交情况。自2005年以来,某省辖市土地供应数量、成交数量与金额逐年上升,虽然2013年全年土地供应宗数比上年下降24宗,减少供应面积214亩,但成交金额却达到197.46亿元,同比增加46.7亿元。

表1 2006—2012年某省辖市土地供求与成交情况

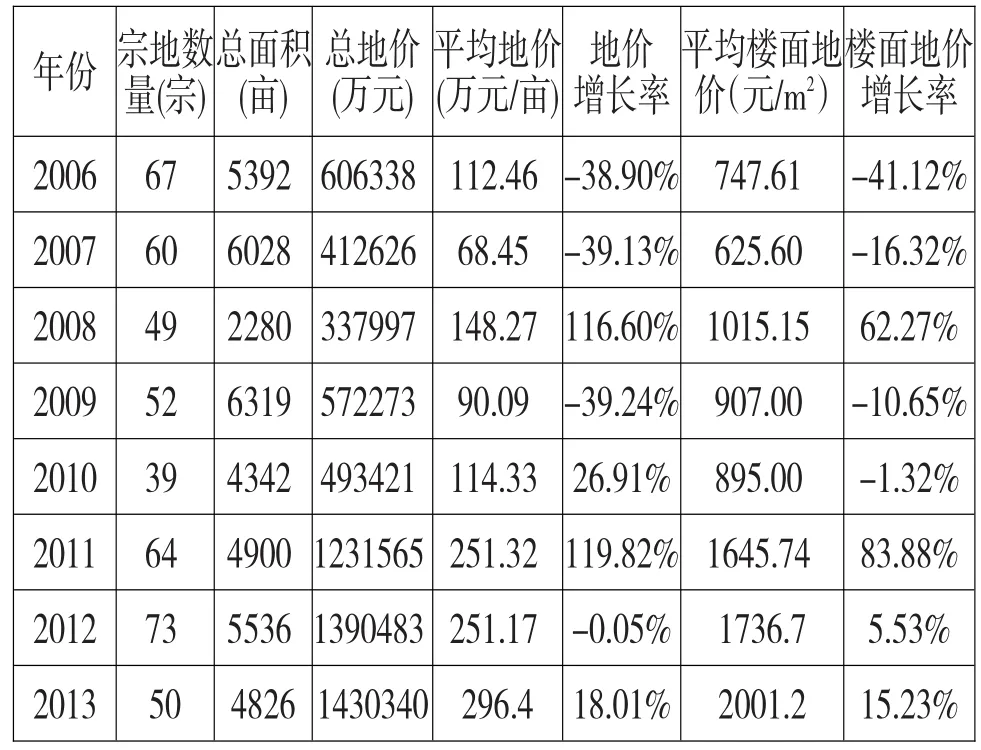

(3)历年商住用地情况分析。2006—2013年某省辖市(不含四县)公开出让的商住用地年均土地供应量在4000亩以上,土地价格大幅上涨,年均上涨度超过25%。其中,2008年和2011年上涨幅度均达到110%以上。2012年以来,虽然受国家实施严厉的房地产调控政策和紧缩的货币政策影响,但土地市场热度不减。2013全年共成交商住用地50宗,全年有4宗土地流拍;总面积4826亩,土地面积同比上年减少,但土地成交总额143亿元,较上年增长18%,楼面地价同比上升15.23%。

表2 2006—2012年某省辖市商住用地价格情况

(二)A市土地市场情况

自2010年国家实施严厉的房地产调控政策以来,A市土地交易市场呈现量价先扬后抑的态势,2011年之后实行的稳健货币政策加剧了这种势头。从下表数据可以分析,由于该市属国内五六线城市,国家紧缩的房地产政策和稳健的货币政策在实行的初始阶段,对本市土地市场并未迅即形成冲击,但随着时间的推移,调控政策的滞后效应在2012年得到了一定程度的反映,工业用地、商住用地出让价格有所回落。

表3 A市土地出让情况

(三)B市土地市场情况

B市供地计划主要从缓解住房压力的目标出发,土地用途为保障性住房、棚户区改造和商品房建设。居民对住房要求和城乡一体化等原因也造成政府土地供地计划具有很强的针对性,不会受政策调控影响而发生变化。过去5年,商住土地成交价格总体呈上涨的趋势,2013年较2009年上涨了68.2万元/亩,涨幅为47.3%。

表4 B市土地出让情况

总体而言,受政策调控的影响,该省的土地市场价格走势表现为:二三线城市平均成交单价呈现“上升与调整交替,但总体上升”态势,新兴区域受国家调控政策影响,土地成交量价波动相对明显。

二、对中长期贷款风险的分析——以该省国有商业银行为例

(一)以土地出让收入作为还款来源的中长期贷款情况

2013年12月末,该省国有商业银行贷款总额为5710.11亿元,其中中长期贷款3792.37亿元,占总贷款额66.42%。中长期贷款中,以土地出让收入作为第一还款来源的余额为2279.21亿元,占中长期贷款比重为60.1%;以土地出让收入作为第二还款来源的余额为2480.97亿元,占全行中长期贷款比重为65.42%;其中以土地出让收入同时作为第一、第二还款来源的余额为1323.46亿元。

(二)不同层级中长期贷款情况

2013年12月末,国有商业银行的中长期贷款中,省级平台贷款占全部中长期贷款比重为10.12%;地市级平台贷款占全部中长期贷款比重为45.38%;县级平台贷款占全部中长期贷款比重为44.67%;其他类型客户贷款占全部中长期贷款比重为3.68%,显然地市、县级所占比重大。目前来看,县一级的贷款风险更大,主要原因是县级财政实力较弱,财政收入对土地出让收入的依赖性更强,一旦土地市场出现风险,财政预算立即吃紧,难以安排资金作为保障。

(三)针对土地价格进行风险压力测试的结果

对以土地出让收入返还或转让收入为还款来源的存量贷款进行压力测试,计算未来同类土地市场成交均价相对于评估时点分别下降10%、20%、30%的情况下,项目收益对总投资和该行贷款本息的覆盖程度。测试结果为:当土地市场价格下降10%时,平均总投资覆盖率为146.70%,本息覆盖率达到171.45%;当土地市场价格下降20%时,平均总投资覆盖率为130.40%,本息覆盖率达到152.40%;当土地市场价格下降30%时,平均总投资覆盖率为114.10%,本息覆盖率达到133.35%;当土地市场价格下降40%时,平均总投资覆盖率为97.8%,本息覆盖率达到114.30%;当土地市场价格下降50%时,平均总投资覆盖率为81.5%,本息覆盖率达到95.25%。

由上述结果分析可知,当土地市场价格下降40%时,平均总投资不能覆盖资金流,本息覆盖率仅在收益率下限之上,两者基本属于压力底线。因此,在极限测试中,平均总投资覆盖率只能下降到38.6%,本息覆盖率下降47.50%。

三、以土地作为还款来源的中长期贷款风险的两大影响

(一)影响贷款本息覆盖率

以2个抽样项目为例(数据见表5),A项目和B项目的现金流及抵押物覆盖率在贷款发放时均超过了100%,但当土地价格下降15.5%和30.6%时,A项目及B项目的抵押覆盖率将分别达到100%的临界点;当土地价格下降30.9%和44.4%时,A项目及B项目第一还款来源覆盖率将达到100%的临界点。

表5 中长期贷款还款来源覆盖率抽样表

(二)影响地方财政的最终偿债能力

当政府融资平台因预期土地出让收入返还未能按期实现时,地方政府为了后续融资以及区域“政府信用”,往往会通过财政资金垫付归还银行贷款本息,事实上扮演了一个“最终偿债人”的角色。但当前部分地区地方财政对土地出让依赖过大,随着对地方政府财政收入土地出让政策逐步规范以及国家对房地产市场的持续调控,土地出让收入增速可能放缓甚至下降,给地方政府带来较大的压力,对过分依赖“土地财政”的地方政府的最终偿债能力将产生较大影响,一些地方政府为了维护地方经济和财政收入增长,有可能会采取一些措施对冲调控政策。

四、政策建议

(一)拓宽项目综合现金流来源,降低还款来源对土地出让收入的过度依赖

过分依赖土地出让收入还款可能会使中长期贷款业务产生系统风险(吕江林,2010)[2],因此,应多渠道拓宽项目综合现金流来源,不断增强自身实力,降低第一还款来源对土地出让收入的过度依赖:一是将一些与项目直接关联的可产生收益的建设内容合理合规地整合进项目,增加项目自身收益。二是地方财政通过贴息、专项拨款、注入项目资本金、存量资产分期拍卖变现、弥补亏损、对公益性和准公益项目实施税收减免优惠或返还等方式增加项目综合现金流入。三是地方政府通过授权中长期贷款承贷主体(主要是平台公司)各类收费权,将路桥费、养路费、部分城市维护费等作为财政专项分别归口注入,不断增加其他收入来源,最大可能地增加项目综合现金流,降低对土地出让收入的过度依赖,在实现综合现金流全覆盖的基础上不断提高覆盖率和多样化,稳定收贷收息来源。四是积极开展投资业务,通过信贷与投资的有效结合和财政资金参股基金,信贷资金的证券化,或以股权投资的形式投资基础设施建设领域,拓宽建设资金来源渠道,为客户提供全方位的金融服务,实现政、银、企、投资机构四方共赢。

(二)积极推进项目承贷主体实体化和第二还款来源的多样化,增强防范土地市场风险的能力

中长期贷款一般额度较大,一种担保方式覆盖贷款本息的难度较大,而且目前过分依赖土地使用权抵押方式的可持续性到底有多大值得认真对待。因此,应积极推进项目承贷主体实体化,不断增强自身实力和防范土地市场风险的能力。一是注入优质资产,整合国有资产存量资源。建议政府增大对政府融资平台的资产注入力度,将行政事业单位经营性存量资产分期分批注入平台公司。二是对符合《担保法》《物权法》且权属清晰的有形资产或无形资产,要坚持“应抵尽抵”,如各类收费权、投资收益权、土地、房产等。三是抵质押额不足以覆盖贷款本息的,可采取保证担保措施,如有担保能力的大型实体公司、财政支持且实力强的专业担保公司等,但贷款期限与担保公司经营许可证期限应相匹配。

(三)适时监测地方政府财政真实实力,及时掌握地方政府的代偿能力

在实际还本付息时,受土地市场影响,原土地出让计划有可能无法按原计划出让成交,此时还本付息资金除企业综合现金流外大多来源于地方财政,因此,在今后项目营销和贷后管理中要充分关注和监测地方政府真实的财政实力,如财政总收入、一般预算收入、土地出让收入等,按各地财政实力分类排队并区别对待。建议由地方政府部门牵头,推进地方政府债务信息披露机制和预警机制,定期公开债务表以及财政数据,提高政府财政和债务的透明程度。

(四)商业银行要加强内部信贷管理,不断提高土地类中长期贷款风险防控水平

一是要确保用于抵质押的土地的真实性,防止虚假登记、虚假供地、违规办理土地用途变更登记等行为。二是从严把握土地价值的合理性,并充分评估当地土地市场容量的变化情况及用于计算现金流的土地出让计划的可行性。三是审慎测算借款人可实际得到的土地出让收入返还数额,要充分考虑土地增值税、现有法规规定的转让限制等。四是加强土地出让过程监控,土地出让后收入返还资金应及时足额进入银行收入返还账户中,提前出让的应提前收回贷款本息。五是适时开展压力测试。按月统计当地市场土地出让成交情况,并编制土地成交情况统计表和编写分析报告,分析评价在不同的价格波动下,土地类中长期贷款风险承受能力,对市场价格明显低于抵押品价值的,应要求借款人及时补充追加担保,以弥补市场价格波动带来的风险敞口。

(五)积极争取外部配套政策支持,进一步提升风险防控能力

一是提高银行资本充足率。可通过发行次级债、减免营业税、财政注资、利润转增等方式,将银行资本充足率提高到13%以上,提高银行进一步发展中长期贷款的核心实力。

二是进一步完善内部配套信贷制度。重点要系统性创造性地设计开发适合贷款银行的业务模式和信贷产品,改变当前过度依赖土地出让收益的信贷模式。

三是优化银行资产负债的期限管理。根据流动资金贷款规模、中长期贷款较长的实际期限需求以及发放与到期情况,进一步优化资金的匹配,加强流动性管理,防止出现潜在的支付风险。

[1]章子华,徐惠.土地收益与抵押贷款关系的实证检验[J].现代金融,2013,(20):113-116.

[2]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010,(6):28-41.

(责任编辑:贾伟)

ract:This paper chose a centralmunicipality with city A and city B which belonged to it as the analysis samples,made a research on land price trend.The author thought that the land market price trend would affect the safety ofmedium and long-term loans from the aspectof loan principal interest coverage and local final debt paying ability.Some policy suggestionswere given at last,such as broadening the sources of project cash flow,promoting the creditor materialization,ensuring repayment source of diversification,monitoring and evaluation local financial strength,strengthening the internal creditmanagementand earning the externalpolicy support.

ords:land price fluctuations;medium and long-term loans

1003-4625(2014)08-0042-04

F832.4

A

2014-06-12

贾琼(1990-),女,硕士研究生,韩国国立釜山大学;贾健(1959-),男,辽宁法库人,硕士,高级经济师,研究方向:货币信贷理论与实践。