供应链金融模式下中小企业信用风险的案例分析

2014-07-10李勤,龚科

李 勤,龚 科

(1.重庆交通大学 管理学院,重庆 400074;2.重庆交通大学 管理学院,重庆 400074)

供应链金融模式下中小企业信用风险的案例分析

李 勤1,龚 科2

(1.重庆交通大学 管理学院,重庆 400074;2.重庆交通大学 管理学院,重庆 400074)

改革开放30年来,中小企业在国民经济中扮演着重要的地位,然而融资难的问题一直困扰着中小企业的发展,供应链金融为融资困难的中小企业提供了一种全新的融资途径。通过研究了供应链金融模式下中小企业的信用风险,构建出主体评级与债项评级相结合的评价体系,运用层次分析法和灰色综合评价法,并通过实例比较供应链金融与传统商业信贷模式下中小企业的信用水平,结果表明供应链金融在一定程度上缓解了中小企业的融资困境。

供应链金融;信用风险;层次分析法;灰色综合评价法;中小企业;融资

一、引言

供应链金融作为一种新兴的商业模型,为资金周转困难的中小企业提供了一种切实有效的解决办法。罗齐等[1]最早提出了应用融通仓模式解决供应链中的融资问题,提出了一种推动质押贷款、促进中小企业发展的融通仓模式。在供应链金融不断发展的过程中,如何控制其信用风险显得尤为重要[2]。本文通过借鉴传统的商业信用评价体系,并结合供应链金融的自身业务特点进行设计,将主体评级和债项评级合二为一,由此银行弱化了中小企业的财务指标和抵押担保物等方面存在的融资障碍[3]。通过针对单笔业务进行授信,从而全面把握整个供应链的运营状况,在风险管理制度上发生了根本性的变化。为了更加准确地评估供应链金融信用风险,本文从定量与定性相结合的角度出发,以我国供应链金融发展比较成熟的汽车行业以及家电行业作为研究对象,通过将层次分析法与灰色综合评价法相结合,构建出完善的供应链金融信用风险评价模型,并通过实例比较供应链金融与传统商业信贷模式下中小企业的信用水平[4]。研究结果表明,供应链金融在一定程度上降低了中小企业的融资门槛,具有较好的现实意义。

二、文献综述

随着供应链金融的不断发展,其信用风险管理问题日益突出,学者们进行了相关的研究分析[5]。杨晏忠[6]指出供应链理论将企业的经营看作是一个价值增值的过程,主张上下游企业间的合作,并详细阐述了商业银行供应链金融的优势及存在的风险,指出供应链金融风险的表现形式为:自然环境风险、政策风险、市场风险、信用风险、法律风险、企业文化差异的风险、信息传递风险、行为风险。熊熊等[7]研究了供应链金融模式下的信用风险指标体系,提出了将主体评级与债项评级相结合的风险评价模型,将中小企业信用风险指标体系划分为四个方面,即申请人资质、交易对手资质、融资项下资产情况以及供应链运营状况,并运用主成分分析法和Logistic回归方法建立风险评价模型,减少了主观评价的局限性。芮婧等[8]认为在供应链金融的实施过程中,信用风险是不可完全避免的,对此建立了基于BP神经网络模型的供应链金融信用风险评价系统。通过结合供应链金融自身的特点,并采用专家调查法确定了供应链金融信用风险指标体系,该指标体系分为两类,一类是硬指标,包括盈利能力、经营能力、偿债能力、成长潜力四个方面;另一类是软指标,包括财务报表质量、领导及员工素质、行业背景及发展前景、核心企业状况、上下游合作密切程度、交易资产特征六个方面。

三、构建供应链金融信用风险指标体系

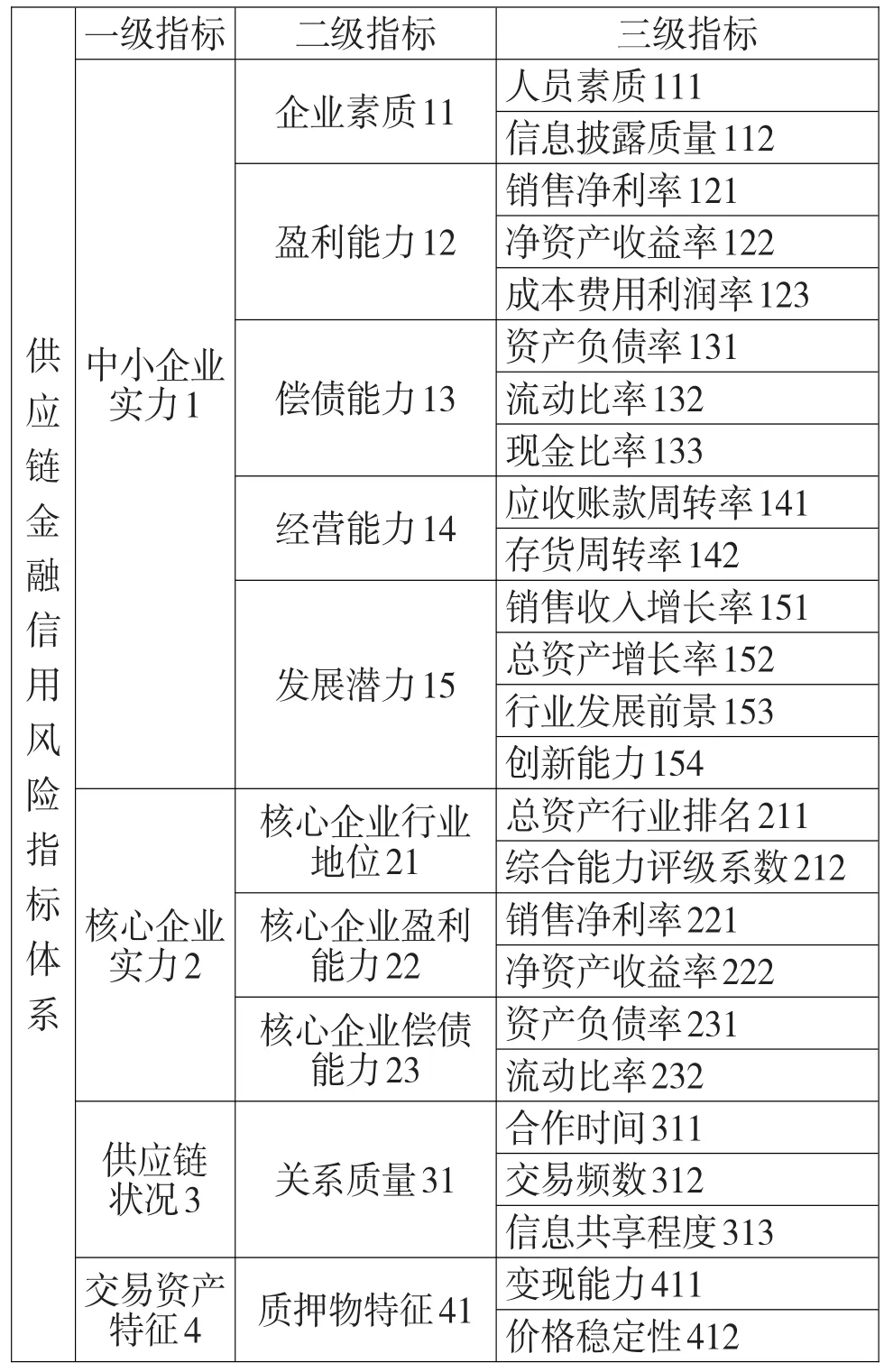

在供应链金融模式下,影响中小企业信用风险的因素错综复杂,从不同角度、不同层面有多种分类方式。通过总结了专家学者、评级机构以及商业银行的研究成果[9],结合供应链金融业务的独特之处以及中小企业的发展特点,本文将从四个方面初步构建出影响中小企业供应链金融信用风险的评价指标体系,即中小企业实力、核心企业实力、供应链状况、交易资产特征。从理论与实际相结合的角度出发,经过适当调整,最终构建出供应链金融信用风险评价指标体系见表1。

该指标体系包括4个一级指标,10个二级指标以及25个三级指标。该指标体系既包含了财务指标,也包含了非财务指标,改变了原有的主要通过财务指标来衡量中小企业的信用风险。此外,考虑到供应链金融具有多元主体特征,因此该评价体系弱化了中小企业自身的信用风险,由单一的授信主体评级转变为“主体+债项”的评级制度,加强了对供应链质量和交易本身的价值评估,能够较好地反映供应链金融模式下中小企业的信用风险。

四、供应链金融信用风险案例分析

(一)背景介绍

本文案例中供应链核心企业为C汽车股份有限公司,其上游配套中小企业为L汽车制动系统有限公司。根据上文建立的供应链金融信用风险评价指标体系,对L汽车制动系统有限公司进行信用评估,从而为银行开展供应链金融业务提供一定的借鉴意义。

表1 供应链金融信用风险评价指标体系

1.我国汽车行业当前状况

汽车行业是国民经济重要的支柱产业,产业链较长、就业面较广、消费拉动较大,在国民经济和社会发展中发挥着重要作用。我国汽车行业发展快速,形成了多品种的各类整车和零部件生产及配套体系,产业集中度不断提高,产品技术水平显著提升,已经成为了世界汽车生产大国。

2011年以来,汽车行业发展由高速增长转变为平稳增长,适度平稳的增速有利于汽车行业的结构调整,以解决内部结构和外部环境积累的诸多矛盾。截至2012年,中国汽车产销量均超过1900万辆,成为了全球最大的汽车市场;2013年,中国汽车产销突破2000万辆,市场需求持续旺盛,其中城乡市场需求量潜力巨大。统计数据显示,在汽车市场,零部件供应商的利润约占整个汽车行业的20%,随着销量的不断增长,处于产业链上游的汽车零部件企业的盈利空间也不断扩大。同时,国内汽车零部件企业普遍研发能力较弱,在整个供应链中处于弱势地位,流动资金也比较匮乏,因此构建整车企业与零部件企业的协同发展,才能促进中国汽车行业持续稳定地发展。

2.核心企业情况介绍

C汽车股份有限公司是中国最大的SUV和皮卡制造企业,已于2003年、2011年分别在香港H股和国内A股上市。公司主要经营汽车的开发、制造以及销售,兼营汽车修理、机械加工以及技术咨询等服务。目前,旗下产品涵盖SUV、轿车、皮卡三大品类,拥有4个整车生产基地、80万辆产能,具备发动机、变速器等核心零部件的自主配套能力。公司拥有先进的企业文化和管理团队,创建了独具特色的经营和管理模式,连续10余年保持高增长和高盈利的经营业绩,被权威机构评为“最具价值的汽车类上市公司”,并被媒体誉为最具发展潜力的中国汽车自主品牌。2012年被评为汽车产业上市公司投资潜力总评榜第一名,被《环球企业家》评为“2012年中国最佳表现公司50强”,被国际著名财经杂志美国《巴伦周刊》评为“你不可不知道的十大中国品牌”。

C公司拥有国际一流的研发设备和体系,拥有较高质量的专业研发团队,本科以上学历累计占了13.99%,被国家发改委、科技部等五部委联合认定为“国家认定企业技术中心”“博士后科研工作站设站单位”,2011年2月,被授予“国家级创新型企业”。C汽车股份有限公司各指标情况如下所示(见表2)。

表2 C汽车股份有限公司各指标情况

3.中小企业情况介绍

L汽车制动系统有限公司成立于1985年,自设立以来,一直致力于汽车制动系统的研发、生产和销售,公司研发力量雄厚,拥有国家认定的企业技术中心以及国家认可的实验室,是全国企事业知识产权示范创建单位、国家知识产权工作试点单位。

L公司主要产品有汽车底盘模板、液压制动系统部件、离合器操纵系统部件以及汽车电子自动产品,公司产品主要为C汽车股份有限公司以及国内多家汽车企业提供零部件配套服务,构筑了完善的采购与配套服务。公司先后通过了ISO/TS16949质量管理体系认证和ISO14001环境管理体系认证,其主要产品质量较高,市场需求持续稳定,并且价格波动浮动较小。在发展过程中,始终以市场为导向,坚持自主研发为主的技术创新之路,通过持续不断的研发创新与产品升级,到目前为止,公司已拥有发明专利12项。此外,公司连续多年承担国家、省部级等多个科研项目,拥有国家认可的实验室。

2008年,L公司被认定为浙江省第一批高新技术企业。2009年底,被科技部评为“科技型中小企业技术创新基金实施十周年优秀企业”。公司在业内树立了稳固的行业领先地位与品牌影响力,是浙江省首批诚信示范企业。L公司与C汽车股份有限公司合作时间超过了5年,贸易关系较为稳定,并且公司连续多年被C汽车股份有限公司评为“优秀供应商”。

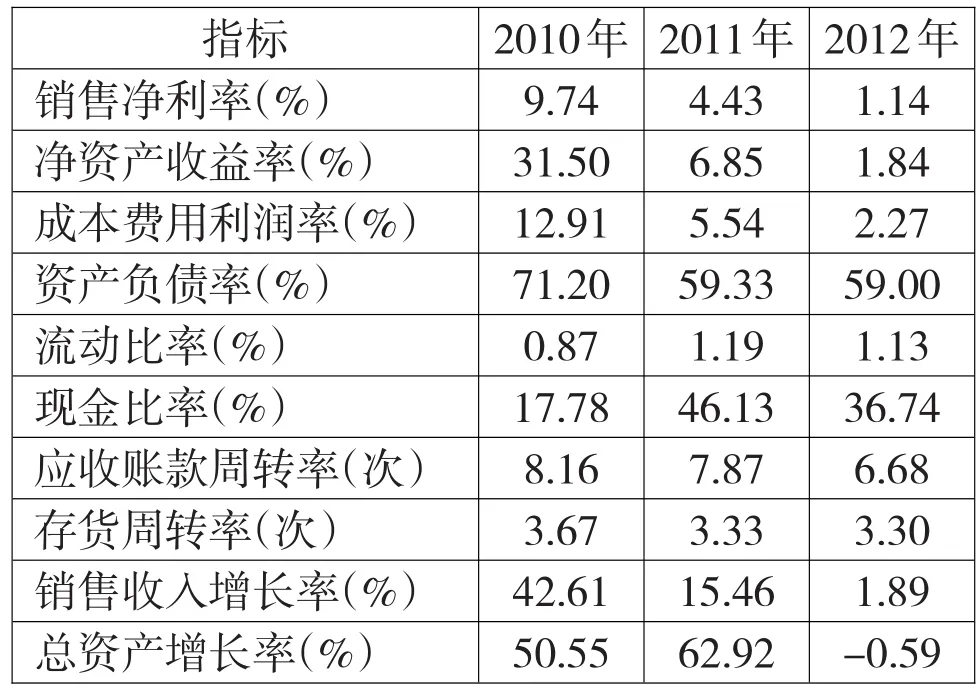

L公司注重对人才的大力培养。从学历来看,本科以上学历累计占了6.28%;从工种来看,研发人员以及技术人员占比为5.95%,行政管理人员占比为6.19%。L汽车制动系统有限公司各指标情况如下所示(见表3)。

表3 L汽车制动系统有限公司各指标情况

随着汽车行业的高速发展,L汽车制动系统有限公司抓住发展机遇,加快产品投入以便进一步拓展销售渠道。然而,业务增长的同时也带来了流动资金周转困难的尴尬局面。在采购以及销售服务中,L公司的上下游都是实力雄厚的大中型企业,公司不得不接受对自身十分不利的交易条件。当公司从上游采购原材料时,一旦签订订货合同便须支付一定的预付账款甚至是全额付款,而将产品销售给下游整车企业时,为了保持良好的销售关系,又必须给予客户一定账期,从而积累了大量应收账款。此外,由于下游厂商多采用零库存和精益生产模式,L公司必须维持一定存货,这又导致了一部分流动资金的流失。随着产品投入的增加,L公司的流动资产也变得日益紧张。所以,L公司需要依靠外部融资以解决目前的资金困境。

(二)层次分析法确定指标权重

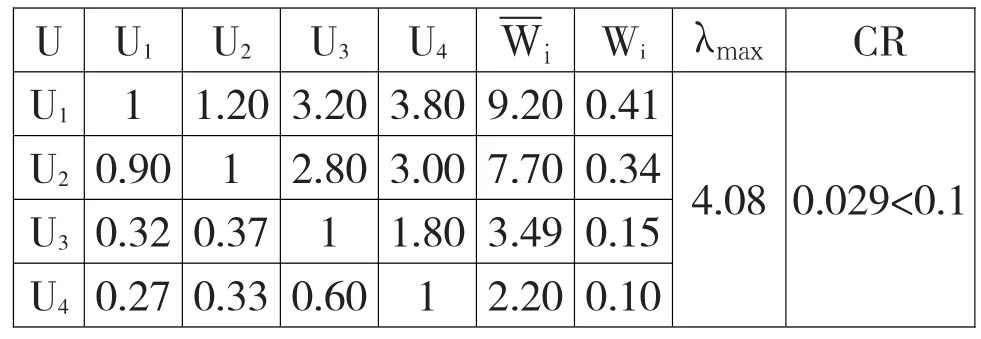

本文向相关领域的大学教授、银行风险控制人员发放了12份调查问卷,通过一致性检验之后获得有效问卷10份。对通过一致性检验的问卷求解几何均值,最终确定如下判断矩阵(见表4)。

表4 U-Ui判断矩阵

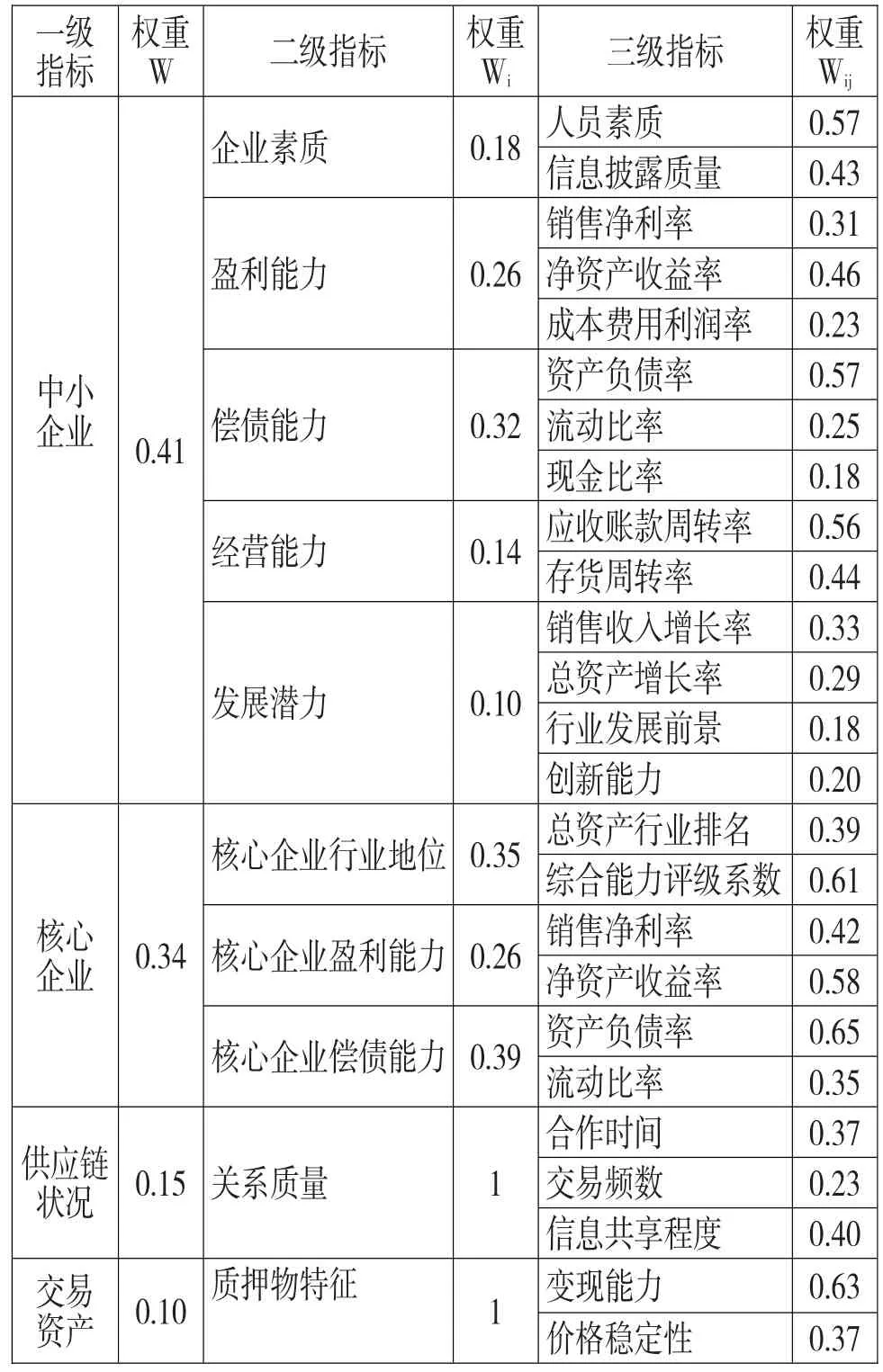

表5 供应链金融信用风险的指标权重集

根据上文权重计算步骤:

第二步,将归一化后的各元素按行求和得到

Wi=(0.41,0.34,0.15,0.10)T

第四步,判断矩阵的最大特征根λmax=4.08,

第五步,对判断矩阵进行一致性检验,得到CR= 0.029<0.1,结果表明该判断矩阵具有较好的一致性。

根据上述方法,依次计算出各个层次的指标权重,通过计算并汇总数据得出以下供应链金融信用风险的指标权重集(见表5)。

(三)多层次灰色综合评价评估信用风险

1.建立样本矩阵

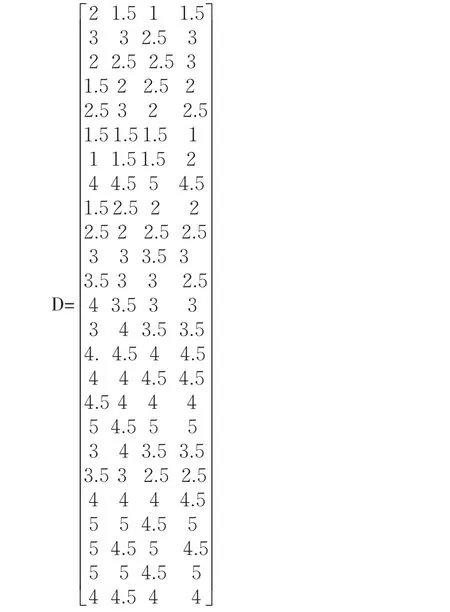

通过上文的背景介绍,供应链核心企业为C汽车股份有限公司,其上游配套中小企业为L汽车制动系统有限公司。根据已经建立的供应链金融信用风险指标体系,本文拟组织四位相关领域的学者对L汽车制动系统有限公司的实际情况进行考量,参考汽车行业的平均水平,对每个指标进行评分,并得到样本矩阵D如下。

2.计算灰色评价系数以及权矩阵

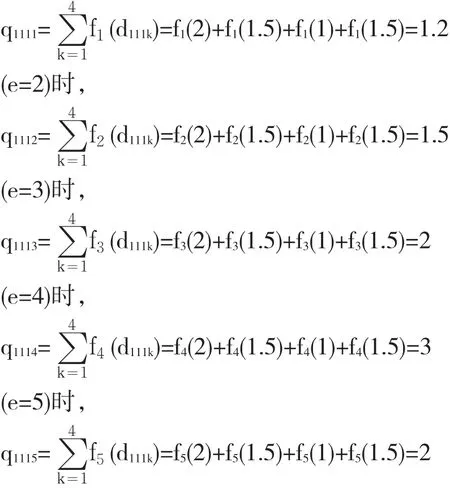

根据评价灰类白化权函数,计算各风险指标uijx的灰色评价系数,对于风险指标u111,属于第e个评价灰类的灰色评价系数q111e如下:

(e=1)时,

对于风险指标u111,属于各个评价灰类的总灰度评价系数为q111,那么

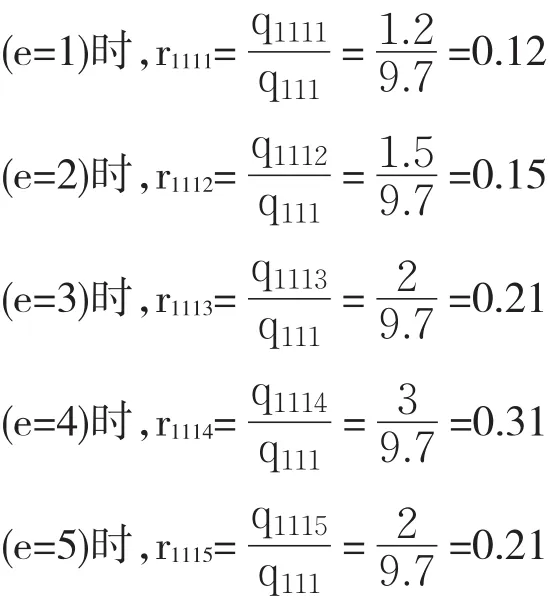

对于风险指标u111,第e个评价灰类的灰色评价权为r111e,那么

由此可以得出风险指标u111对各灰类的总灰色评价权向量为:

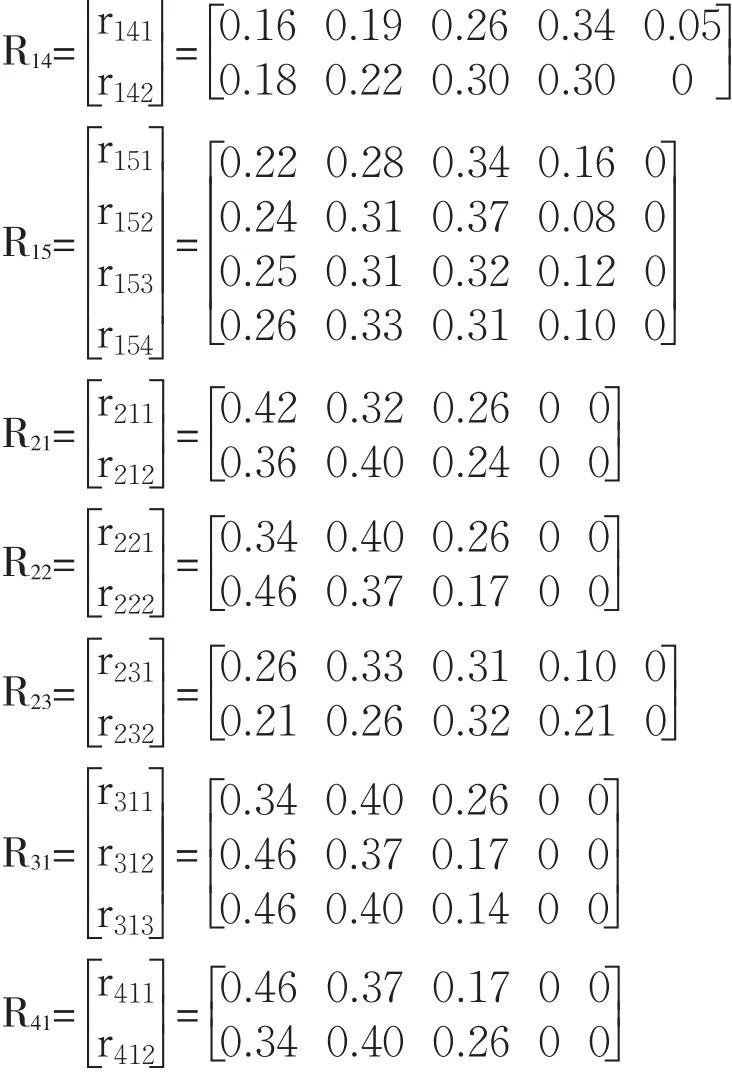

r111=[0.12 0.15 0.21 0.31 0.21]

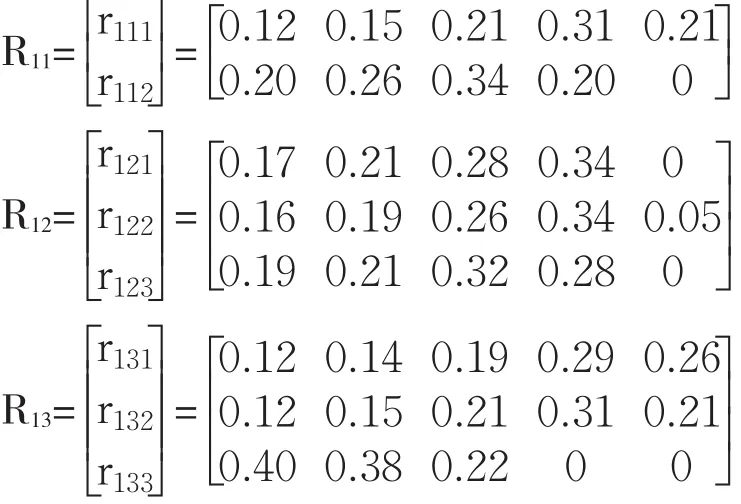

根据上述方法,依次计算出Uij的全部子指标对各灰类的灰色评价权向量rijx,

进而得到Ui对于各评价灰类的灰色评价权矩阵Rij,结果如下所示:

3.计算二级指标集Ui的灰色评价向量以及权矩阵Ri

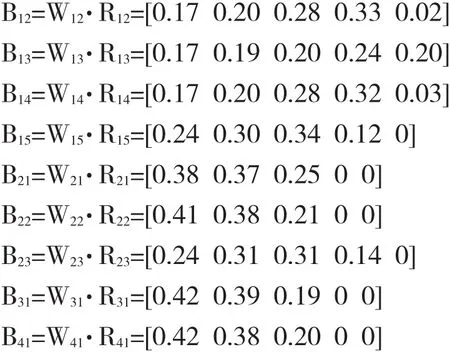

对二级指标集Ui所属的指标集Uij的灰色评价权向量记为Bij,并且

Bij=Wij∙Rij=[ ] bij1bij2bij3bij4bij5,那么

B11=W11∙R11=[0.15 0.19 0.27 0.26 0.13]

根据上述方法,依次计算出二级指标集Ui所属的指标集Uij的灰色评价权向量Bij,结果如下所示:

4.计算一级指标集U的灰色评价向量以及权矩阵R

通过上文计算可以得到二级指标Ui的权矩阵为:Ri=[B11,B12,B13,B14,B15,B21,B22,B23,B31,B41]T,对一级指标集U所属的指标集Ui的灰色综合评价记为Bi,并且Bi=Wi∙Ri=[bi1bi2bi3bi4bi5],那么

B1=W1∙R1=[0.17 0.20 0.26 0.27 0.10]

同理,可以得到

B2=W2∙R2=[0.34 0.35 0.26 0.05 0]

B3=W3∙R3=[0.42 0.39 0.19 0 0]

B4=W4∙R4=[0.42 0.38 0.20 0 0]

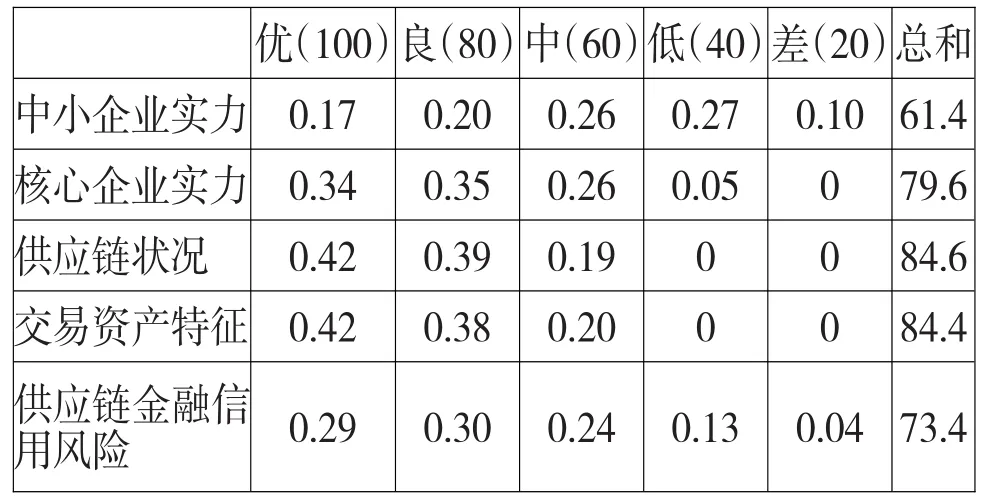

根据以上计算,一级指标集U的灰色评价矩阵为R=[B1,B2,B3,B4]T,对供应链金融信用风险作综合评价,评价结果为,且B=W∙R=[b1b2b3b4b5],那么

B=W∙R=[0.29 0.30 0.24 0.13 0.04]

5.计算供应链金融信用风险的评价值V

由上文可知,各评价灰度等级值化向量C=[优良中低差]=[100 80 60 40 20],根据供应链金融信用风险的评价值V=B∙CT,那么

V=B∙CT=73.4

五、对比分析

根据上文建立的供应链金融信用风险指标体系,银行评估中小企业的供应链金融信用风险,主要从中小企业实力、核心企业实力、供应链状况以及交易资产特征四方面来进行综合考量。然而在非供应链金融模式下,即传统的商业信贷模式,银行主要对中小企业自身实力进行信用评估,也就是仅仅考查中小企业实力。

根据上文计算所得,为了便于对比供应链金融信用风险与非供应链金融信用风险的不同之处,本文将各指标的灰色评价值以及评价结果用下表所示(见表6)。

表6 各指标的灰色评价值以及评价结果

六、主要结论

本文建立了供应链金融信用风险评价指标体系,考虑到供应链金融具有多元主体特征,因此该评价体系弱化了中小企业自身的信用风险,由单一的授信主体评级转变为“主体+债项”的评级制度,加强了对供应链质量和交易本身的价值评估[10],能够较好地反映供应链金融模式下中小企业的信用风险。

通过实证研究可以看出,在传统商业信贷模式下,对L汽车制动系统有限公司的信用状况进行综合评价,企业自身的信用水平综合评价得分仅61.4分,中小企业自身的信用等级较差,处于中等偏下水平,具有一定的信用风险,在此条件下很难获得银行的信贷支持。

在供应链金融模式下,银行从整个供应链的角度出发,通过分析和研究核心企业实力以及供应链的运营状况,在一定程度上弱化了中小企业自身的信用水平。借助整个供应链,中小企业的信用水平综合评价得分提高到了73.4,根据中小企业信用等级划分标准,供应链金融信用风险的评价值介于60—80分之间,表明该公司信用状况为“良”,信用评价较好,信用水平处于中上等水平,基本满足银行融资条件。通过供应链金融,银行可以考虑为该公司提供信贷服务,从而缓解了公司的融资困境。

因此,通过依托核心企业的良好信用,供应链金融在一定程度上降低了中小企业的融资门槛,拓宽了中小企业的融资途径,对促进中小企业快速发展起到了一定的积极作用。

[1]罗齐,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002,(2):11-14.

[2]Gupta,S,Dutta,K.Modeling of Financial Supply Chain[J].European Journal of Operational Research,2011,(1):47-56.

[3]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,(1):1-13.

[4]郭清马.供应链金融模式及其风险管理研究[J].金融教学与研究,2010,(2):2-5.

[5]深圳发展银行中欧国际工商学院“供应链金融”课题组.供应链金融:新经济下的新金融[M].上海:上海远东出版社,2009.

[6]杨晏忠.论商业银行供应链金融的风险防范[J].金融论坛,2007,(10):42-45.

[7]熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,(4):92-98.

[8]芮婧,潘淑娟.供应链金融业务的信用风险评价系统设计[J].郑州航空工业管理学院学报,2010,(5):131-134.

[9]闫俊宏,许祥秦.基于供应链金融的中小企业融资模式分析[J].上海金融,2007,(2):14-16.

[10]刘远亮,高书丽.供应链金融模式下的小企业信用风险识别——基于北京地区信贷数据的实证研究[J].新金融,2013,(1):45-49.

(责任编辑:王淑云)

ract:Review reforming and opening 30 years,small and medium enterprises play an important role in the national economy.However,the healthy developments of small andmedium enterprises are puzzled by fund shortage all the time.Meanwhile,supply chain finance is able to provide a nearly new financing channel to these small andmedium enterprises.In this thesis,smallandmedium enterprises creditbased on supply chain finance is discussed.In addition,an admixture ofoveralland debt ratings evaluation system is constructed.Comparingwith the traditional commercial creditmodel,we use analytic hierarchy processand grey comprehensive appraisement to estimate credit levelsofsmallandmedium enterprises.Analysisshow thatsupply chain financewould relieve fund shortage ofsmallandmedium enterprises to someextent.

ords:supply chain finance;credit risk;analytic hierarchy process;grey comprehensiveappraisement;smallandmedium enterprises;financing

1003-4625(2014)08-0066-06

F830.5

A

2014-06-03

本文为国家自然科学基金(71301180);教育部人文社科青年基金(12YJC630053);重庆市自然科学基金(cstcjjA30007)。

李勤(1988-),男,硕士,研究方向:供应链金融;龚科(1979-),男,博士,副教授,研究方向:智能分析理论与方法。