柔性财务管理下短期信用贷款额度测算的研究

2014-07-10缪喜玲

缪喜玲

(河南财政税务高等专科学校,河南 郑州 451464)

柔性财务管理下短期信用贷款额度测算的研究

缪喜玲

(河南财政税务高等专科学校,河南 郑州 451464)

信用贷款作为吸引优质和有潜力客户的有效手段,其保证银行竞争优势的作用会越来越明显。通过研究在柔性财务管理下,短期信用贷款的额度确定时需要注意的问题,希望能为银行在风险可控的前提下,开展短期信用贷款提供可行的意见和建议。通过对银行短期信用贷款特征的剖析,总结分析了短期信用贷款额度测算中存在的问题,并结合贷款工作实际情况,依据柔性财务管理的理论,在充分发挥人的主观能动性的基础上,以信用风险可控为目标,以财务分析为贷款额度计算基础,以特征分析为贷款额度调整基础,进行短期贷款额度测算方法设计。

短期贷款;信用贷款额度;额度测算;柔性财务管理;测算模型

银行最基本的职能是社会的信用中介,信用贷款应该是银行最基本的贷款方式,抵质押、担保是一种风险缓释工具。短期贷款主要是满足生产经营短期、零星和突发性资金需要而向银行申请的贷款。国际上一些先进的银行,短期贷款以信用形式发放的比例相对较高,很少依赖担保、抵质押贷款方式。其原因,一是因为短期贷款特征使然,商场如战场,机会稍纵即逝,担保、抵质押贷款手续杂、时间长,很难及时满足资金的迫切需求;二是国外先进银行风险管理手段和技术相对成熟;三是社会信誉制度比较完善。而中资银行,从总体上看,发放的贷款在很大程度上依赖担保、抵质押形式。

随着金融改革的发展和深入,银行之间的竞争越来越激烈,信用贷款作为吸引优质和有潜力客户的有效手段,其作用会越来越明显。本文主要研究在柔性财务管理下,短期信用贷款的额度确定时需要注意的问题,希望能为银行在风险可控的前提下,开展短期信用贷款提供可行的意见和建议。

一、银行短期信用贷款基本特征

(一)银行短期贷款中,信用贷款呈逐渐萎缩的状态

据对2012年X省银行机构贷款方式的抽样调查表明,信用贷款、保证贷款、抵质押贷款占各类贷款比重分别为19.83%、24.56%和55.13%,其中信用贷款占比从2007年末32.66%降至19.83%,与此同时,抵(质)押贷款比重则逐年上升,从2007年的41.74%上升到目前的55.40%,在贷款担保方式中逐渐占据主流地位,而保证担保贷款则变化不大。[1]

(二)中小企业,特别是小企业的贷款方式主要以担保贷款为主

对于中小企业短期贷款而言,这种情况更加严重。由于中小企业信息不对称、信誉较低、交易成本高、抵御风险的能力较差等原因,银行在小企业信用贷款的审批上规定了比较严格甚至可以说是苛刻的条件,再加上小企业缺乏有效抵押物的原因,致使小企业贷款一半以上通过保证担保方式发放。当前,X省中小企业贷款年均增速26%,而同时对它们的信用贷款年均增速仅5.6%,[1]甚至由于银行在信贷管理上过分强调“零风险”,对小企业实行信用贷款的比例为“零”,这与国家扶持中小企业发展的金融政策不相吻合,也与中小企业较普遍反映的贷款申请难的实际相吻合。

(三)担保贷款形成的信用风险呈上升趋势

中小企业担保贷款的异军突起,催生了融资担保机构的快速发展,融资性担保机构是当被担保人不能履约偿付融资性债务时,由担保人依法承担合同约定的担保责任的机构。融资性担保,是银行风险分担的有效方式。[2]从X省情况看,融资性担保机构担保贷款余额从2009年底的372.72亿元,增加到2012年12月底987.26亿元,年均增幅38.36%,[1]显而易见,这种方式是比较受银行欢迎和接受的贷款方式。但银行机构对融资性担保机构的担保过分信任和依赖,会导致缺乏对实际贷款人情况的审查分析,近年来由于融资性担保公司违规操作,X省融资性担保贷款不良率,与2009年相比,2012年飙升了近8倍,担保公司纷纷倒闭,风险回流。

二、短期信用贷款额度测算中存在的问题

影响银行发放信用贷款的因素有很多,如信贷文化滞后、监管规制繁杂、内控机制薄弱、信用环境不佳、信息不对称等,但究其根本原因,信贷风险高是主要因素。在银行短期贷款的信用管理工作中,客户的信用贷款额度的全面、合理的测算,是控制信贷风险的有效手段之一。

信用贷款是银行取得竞争优势的有效方式,对于短期贷款而言,作用尤其明显。而短期信用贷款额度的测算则是短期信用贷款管理的基础工作。目前的计算方法中存在一些问题。

(一)没有对短期信用贷款额度进行测算

一些银行由于信用认证体系不健全,不能科学地评价客户信用等级,并结合企业的经营情况,综合考虑客户的信用能力,确定合理的短期信用贷款额度,而是根据经验对信用贷款额度进行估计,或签人情贷、亲情贷。

(二)短期信用贷款额度测算指标不科学

为了加强流动资金贷款的管理,中国银行业监督管理委员会2010年出台的《流动资金贷款管理暂行办法》专门提供了授信额度测算的参考公式。但这个公式更多是站在贷款企业的角度,以企业流动资金需求量为基础进行测算的,并不是站在银行风险控制的角度,针对信用贷款额度所做的专门规定,但其测算时考虑的指标,对设计短期贷款额度的计算公式具有参考意义。

对短期信用贷款额度测算的方法,不同银行有不同的做法,比较常见的是通过对过去三年客户的现金流平均状况的计算,预测贷款年度可能的现金流,并乘以相关的调整系数,扣除贷款年度需要偿还的债务,来确定信用贷款额度。[3]利用现金流为还款基础似乎符合还款所需的基本资金需求,但是,现金流量不仅包含经营活动的现金流量,还包含筹资活动、投资活动的现金流量。以筹资活动的现金流量作为还款的资金来源,会造成风险叠加,不利于贷款风险控制;投资活动现金流量中投资收益,受太多不可控因素影响,一般在风险控制中,是资金来源较少考虑的因素,而处置固定资产、无形资产和其他长期资产而收到的现金净额,是企业对长期资产更新改造的主要来源。本着短期信用贷款的主要考虑对象是优质和有潜力客户的设计初衷,必须牺牲未来发展才可以偿债的客户,不是本文设计信用贷款额度的主流客户,因此,以此作为测算指标是不科学的。

(三)对短期信用贷款测算公式过分依赖

有些银行在测算短期贷款信用额度时,希望有一个设计严谨、包治百病的信用贷款额度计算公式、套用公式,可以解决短期信用贷款中风险控制的所有问题。[4]这显然是一相情愿,贷款风险受很多因素的影响,其中许多因素是无法用数据来表述和反映的,需要信贷人员的职业分析和判断能力,所以,公式只能解决贷款的基本资金来源的确定问题,而信用贷款额度的确定,还必须考虑影响风险的主要因素,发挥有关责任人员的主观能动性。

三、短期信用贷款额度测算方法设计

柔性财务管理是与刚性管理相对应的管理模式,刚性财务管理,强调遵守和服从,以各项财务指标为控制标准,以惩处为主要控制手段。而柔性财务管理强调主观能动性,以市场为导向,以各项财务指标为指导,以风险控制为基础,以争取顾客为竞争的主要手段,既强调资金管理,更强调客户关系管理,既强调指标管理,更强调人的参与。

本文拟结合贷款工作实际情况,依据柔性财务管理的理论,在充分发挥人的主观能动性的基础上,以信用风险可控为目标,以财务分析为贷款额度计算基础,以特征分析为贷款额度调整基础,进行短期贷款额度测算方法设计。

(一)基于信贷人员风险评估下的财务数据保证方式

短期信用贷款额度测算的依据是客户提供的财务信息,财务数据的质量直接关系信用风险控制的成败。信贷风险的评估与控制是一项系统性工作,商业银行应该通过风险评估、风险预警、风险控制等手段及时防止、发现、消除信贷风险,保证信贷资金的安全。[5]

现行银行对贷款客户的信贷风险管理方式,不管是采取“谁的客户谁负责”,还是采取“分组分行业对口管理”(亦称信贷专业化)的方式,更注重的是贷前对客户的了解。虽然有贷后的风险预警,但预警指标的计算却是依据客户提供的财务报表的数据进行的,也就是风险预警的数据是建立在对客户提供的财务数据信任的基础之上的。这与风险控制须建立在对客户财务信息重大错报风险预先评估的基础之上的要求不相吻合,不能达到信用风险可控的目的。各行虽然设置了信贷风险终身负责制,而一旦发生呆坏账,损失已经产生,对有关责任人惩处,只是亡羊补牢,为时已晚。建立信贷风控专管员制度,充分发挥风险管理人员的主观能动性,通过建立信贷风险责任制,责任到人,对专管员责、权、利相结合的奖惩制度的设计,可以有效地解决信贷风险贷前预测,贷后跟踪监测,贷款风险及时预警,可以将信贷风险控制在可接受的水平。

信贷风控专管员是代表银行对相对固定的信贷对象进行专职风险防控的人员,即根据行业和信贷业务量,将信贷客户划分为若干群组,每组由固定的风控专管员负责,其主要职能是通过了解客户的情况及其环境,对客户所提供财务信息的重大错报风险进行评估。这保证了短期信用贷款额度计算所依据的财务数据的真实性、完整性、准确性。

要将信贷风险控制在可接受的范围之内,就要求专管员对客户内外部环境及情况全面了解和掌握,要有对“信贷风险”的敏感性,对分管的客户进行全面连续性的了解,不仅应该对客户的内部管理、企业性质、经营目标、经营战略、业绩考核全面了解,更要熟悉其工艺流程、技术标准、物资流转、资金管理各方面的情况,甚至要对客户的行业发展、法律环境、监管政策、市场情况心中有数。这样,才能对客户的风险快速反应,在审核其财务信息时,有针对性地对其关键风险点进行鉴证,保证短期贷款额度核定所依据的财务信息的错报风险在可控的范围之内。

(二)基于对客户财务指标分析的客户短期贷款信用额度的计算

在信息不对称理论下,逆向选择和道德风险使得银行在发放信用贷款时,应该将额度控制在一定的范围之内,而不是完全满足客户的资金需求。从财务分析的角度来看,要使信用贷款的风险可控,必须保证客户的日常运营所得与自有资金,可以满足归还贷款的资金需求,考虑到客户的信用状况和大多数客户赊销业务的存在,应该设定按营运资产的一定比例来确定短期信用贷款额度。以营运资产为基础,建立贷款额度计算模型,兼顾了客户客户的自有资金的实力和客户目前经营情况和条件下的偿债能力。模型分别需要计算作为贷款额度基础的营运资产和对其调整的评估值:

(1)短期信用贷款额度计算基础的模型:

短期贷款信用额度计算基础=营运资产=(营运资本+净资产)/2=[(流动资产-流动负债)+净资产]/2

一般来说,客户的营运资产金额越大,其偿还贷款的能力越强,可以确定的贷款额度就应该越高。

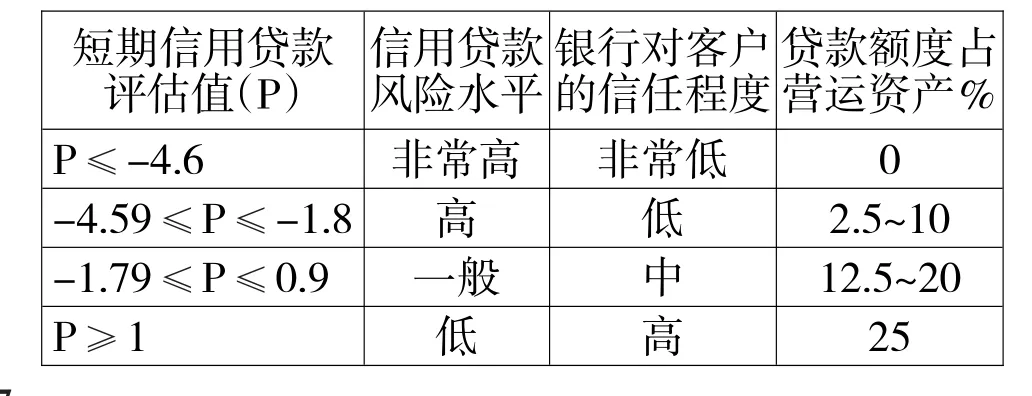

(2)短期信用贷款风险评估值模型:其评估值应该综合考虑客户的资金流动快慢和负债率高低确定。

风险评估值=流动比率+速动比率-短期债务净资产比率-债务净资产比率

=流动资产/流动负债+(流动资产-存货)/流动负债-流动负债/净资产-债务总额/净资产

评估值越大,表示公司的财务状况越好,风险越小,应该确定的贷款额度的比例越高。

表1

注:可以将同一档次的评估值,再划分4~5层,以确定更精确的比例。

(3)短期信用贷款额度的比例确定,根据信用评估值,结合一定的经验,不同风险评估值,信用贷款按营运资产确定的贷款额度的比例如表1所示。

利用营运资产模型进行短期贷款额度计算,如表2所示。

表2

(三)基于贷款对象特征评价的短期信用贷款额度调整

在确定了短期信用贷款基本额度之后,还应该汇同银行的信贷员、风险专管员尤其要请教信贷专家的意见和建议,发挥有关信贷管理人员的主观能动性,利用贷款对象的特征指标,通过给贷款对象打分,对短期信用贷款额度进行调整。具体做法包括:确定特征内容,设定每一特征评价指标,设定每一特征指标影响权数(权数相对稳定),对每一特征评分并计算,确定特征总分,确定不同分值对短期信用贷款额度的调整比例,计算调整后的短期信用贷款额度。[6]

可以将贷款对象的特征分为三个方面,分别包括客户特征、优先特征和信用特征。

客户特征部分:可以设定包括经营管理者映象、产品质量与创新、产品需求、竞争对手情况、最终顾客规模及质量、管理部门设置及权限等内容作为评价指标。优先特征部分:可以设定包括贷款用途、投资利润率、客户竞争优势、产品市场吸引力、客户信用条件和担保、客户对银行的重要程度等内容作为评价指标。信用特征方面:可以设定包括贷款信用履历、客户资信证明、客户利润与资产增长率、资产负债率、客户对银行的依赖程度、资本回报率等内容作为评价指标。各特征的具体指标可以根据银行管理的要求和客户实际情况自行设定。

每一特征的评分总值都是100分。然后给每一特征设定若干特征指标,然后,对每一指标设定一个1~100分的分值,并根据每一特征指标对本项特征的影响设定权数,由特征评价人员根据特征情况打分,情况越好,分值越高,在没有资料信息的前提下,给0分。最后根据每一特征指标的评分值乘以权数,得出本特征的总分值。三项特征评分相加除以3,则可以得出总的特征评分值。

不同分值对短期信用贷款额度的调整比例,可以分为三档,0~20,保持原有贷款额度不变;21~65,在原有贷款额度基础之上,增加21%~65%的额度,即调整后的额度为(1+调整百分比)X原额度;66分以上,在原有贷款额度基础之上,增加(1+调整百分比)的额度,即调整后的额度为(2+调整百分比)X原额度。调整分值段与比例各银行可以根据情况自行设定。

承上例,丙客户由于其风险不可控,因此在打分时不予考虑,对于剩余的三家客户额度确定如表3所示。

表3

[1]施其武.中资银行机构信用贷款缘何萎缩——以安徽省银行机构为例[J].银行家,2013,(3):47-49.

[2]黄金老.美国的小企业金融服务及对中国的启示[R].2013-01-24.

[3]高扬.中小企业银行贷款信用风险管理对策[J].中外企业家,2013,(6):18.

[4]刘晶.商业银行信用贷款决定因素的实证研究[D].上海交通大学硕士论文,2008.

[5]贺朝晖.中小企业信用评级与发展:印度经验[J].征信,2012,(2):82-86.

[6]刘少军.对商业银行在没有担保机制参与的情况下能否单独提供小微企业贷款服务的探讨[J].内蒙古科技与经济,2014,(4):44-45.

(责任编辑:王淑云)

ract:Character Loan Limit is ameasure to attractgood-quality potential customers,and its function to guarantee a bank’s competitive advantage is to bemore andmore obvious.This paper is to study the problems inmeasuring short-term character loan limit under flexible financialmanagement and to provide feasible advicesand suggestions for a bank to provide short-term character loan under controllable risks.This paper analyses the features of short-term character loan,summaries the problems inmeasuring short-term character loan limit,and designs the short-term character loan limitmeasuring methods according to the loaning practices and flexible financialmanagement theory,based on fullexploitation of people’s self-motivation,aiming at controllable character risks,with financial analysis as loan limitmeasuringbasisand with featureanalysisas loan limitadjustmentbasis.

ords:short-term loan;credit loan limit;limitmeasure;flexible financialmanagement;measure model

1003-4625(2014)08-0115-04

F830.58

A

2014-06-11

缪喜玲(1967-),四川中江人,管理学硕士,副教授,研究方向:会计,审计,财务管理。