中国银行业市场竞争结构检验

——基于修正的Panzar-Rosse模型设定

2014-07-10任文茜

张 晨,任文茜

(合肥工业大学,安徽 合肥 230009)

中国银行业市场竞争结构检验

——基于修正的Panzar-Rosse模型设定

张 晨,任文茜

(合肥工业大学,安徽 合肥 230009)

运用Panzar-Rosse方法对我国29家商业银行2007—2011年的市场结构进行检验,结果表明,银行业整体形成了不均衡的垄断竞争结构;同时考虑到不同性质银行机构间的竞争度的差异,分别以4家大型商业银行、12家股份制商业银行、13家城市商业银行作为样本检验了竞争度的变化。结果表明,除了四家大型商业银行形成了完全竞争的市场结构,其他子市场均为垄断竞争状态,竞争程度由高到低分别为:大型商业银行、城市商业银行、股份制商业银行。

中国银行业;市场竞争结构;Panzar-Rosse模型

目前,由于世界范围内的金融自由化趋势以及金融市场化改革的深入,各国不断放松对银行业的管制,其开放程度和竞争程度也在不断提高。同时,我国银行业的市场结构及竞争状况也在不断演变,目前已形成了以四家大型商业银行和股份制商业银行为主体,城市商业银行、信用合作社、外资银行等并存且相互竞争的局面。2006年12月,中国银行业已结束了WTO规定的5年保护期,全面对外开放之后银行业的竞争程度以及应对政策引起了学者们的广泛关注。本文采用了Panzar-Rosse模型实证检验了我国银行业在2007—2011年间的竞争程度,从而确定当前银行业所处的市场结构类型,以期为改善银行业的有效竞争提供可行性建议。

一、文献综述

20世纪70年代以来,为了探究市场上复杂的企业竞争行为及其成因,基于新实证产业组织理论的非结构化分析法被普遍应用于实证检验中。主要模型包括Iwata模型、Bresnahan模型和Panzar-Rosse模型。其中Panzar-Rosse模型由于对数据的来源没有地区限制,而且允许公司的生产函数存在差异,近年来被广泛用于测度银行业的竞争行为。Shaffer最先采用PR模型测度银行业的市场竞争结构。随后,Nathan&Neave(1989)衡量了加拿大金融市场(包括银行、信托和抵押公司等)的市场竞争状态,发现除了1982年为完全竞争外,其余年份均为垄断竞争结构[1]。Molyneux(1994)对1986—1989年英国、法国、德国、意大利和西班牙的银行业采用类似的方法进行研究,结论为:除意大利银行业为垄断状态外,其余各国银行均处于垄断竞争环境中[2]。而Coccorese (1998,2004)分别研究了1988—1996年以及1997—1999年间意大利银行业的数据,发现在样本期内银行业均处于垄断竞争状态[3-4]。De Bandt&Davis (2000)实证检验了意、法、德三国银行业在1992—1996年的市场竞争结构,得出意大利银行不论规模大小均呈现垄断竞争状态,而法国和德国的大银行处于垄断竞争结构,小银行却呈现出区域性垄断的特征[5]。Bikker&Haff(2002)的研究发现,23个发达国家的银行业大多呈现垄断竞争结构,市场集中度与H值负相关,即集中度越高,竞争程度越低[6]。Claessens&Laeven(2004)对1994—2001年50个国家的银行业进行实证检验,结果表明包括发展中国家在内的所有样本都处于垄断竞争状态[7]。Yildirim&Philipatos(2007)对1993—2000年拉美11个国家银行业的研究,得出这些国家的银行业均处于垄断竞争型市场结构。

在国内方面,最早是由叶欣等(2001)选用PR模型研究了14家全国性商业银行在1996—2000年间的市场竞争结构,测算出H值为0.159,说明我国银行业已初步形成垄断竞争状态,但竞争程度仍然有限。赵子铱等(2005)研究了中国银行业在1993—2003年间市场竞争程度的变化,得出银行业在此阶段保持垄断竞争态势,但竞争程度有所下降,并且国有银行间竞争比股份制商业银行间竞争更为激烈[8]。黄隽(2007)对1996—2005年韩国、中国大陆和台湾的银行业竞争程度进行比较,得出银行业基本为垄断竞争状态,且竞争度和银行数量之间无显著关系。李伟、韩立岩(2008)研究了全国性商业银行和部分城市商业银行作为整体在1996—2006年间的竞争结构,得出银行业处于垄断竞争状态,且竞争压力呈上升趋势。殷孟波、石琴(2009)发现1999—2008年间随着金融业开放程度的增加使得银行业的竞争程度显著上升[9]。

综上所述,国内外运用PR模型对各个国家银行业的市场结构进行实证检验的结果基本一致,即大多数国家银行业以垄断竞争型结构为主。但国内学者主要集中于研究全国性商业银行的竞争结构,缺乏对不同性质银行市场结构的比较。李伟、韩立岩虽然在总样本中考虑了城市商业银行,但没有对其进行专门的研究。而城市商业银行近年来发展迅速,在当地具有一定的竞争优势,因此本文选取了规模较好的13家城市商业银行进行单独归类分析。另外,大部分计量模型中的被解释变量使用的是比率变量而不是规模变量,这使得简化的收入模型变成了价格模型,计量结果会高估H值。Bikker(2006)实证检验了1986—2005年间包括中国在内的100多个国家的银行业,发现基于收入模型的H值平均约为0.5,但基于价格模型的H值平均约为0.75,可见价格模型对于H值的扭曲是明显的。本文对国内大量文献进行梳理,发现在实证研究中大部分学者都忽略了该问题,在此基础上,本文采取修正后的模型设定形式对我国银行业的竞争程度进行检验。

二、模型设定与数据

(一)PR模型的内涵

Rosse和Panzar在1977年提出了PR模型的雏形,并且分别在1982年和1987年对模型进行了发展和完善[10-11]。PR模型的原理是:由于市场结构的不同决定了投入要素成本的变化,银行会据此来选择相应的定价策略,因而可以通过测度银行收入对各投入要素单位价格的弹性变动程度来判断银行业的市场竞争结构。模型假设:银行在长期均衡的状态下运营;银行的市场行为会受到其他银行的影响;各银行拥有相同的成本结构,且满足柯布—道格拉斯生产函数。

首先,银行i实现利润最大化的条件是边际成本要等于边际收益,即:

其次,在市场层面上也要实现均衡,即满足零利润的约束条件:

*表示各变量的均衡值。通过测度银行在市场均衡状态下投入要素单位价格变化引起收益的变动程度,即H统计量,来衡量市场竞争状态。

H值的大小表示了不同的市场竞争结构,当H<0时为短期的寡头垄断或完全垄断市场;当H=0时,为共谋的、供给小于需求的市场;当0<H<1时,为垄断竞争的市场;当H=1时,为完全竞争市场。

(二)模型设定与指标选取

通过对国内相关参考文献的梳理与比较,本文构建的实证模型如下:

市场竞争性检验模型:

TRI为利息收入,PL为人均费用率,用员工费用/员工人数表示,PK为资本费用率,用固定资产的累计折旧/年度净值表示,PF为资金费用率,用利息支出/总存款表示,EQ为股东权益/总资产,LO为总贷款/总资产,ASSET为总资产,ε为误差项,i表示第i家银行,t表示时间。

Shaffer(1982)指出如果市场不处于长期均衡状态,会导致H统计量的负向扭曲,可采用资产收益率(ROA)作因变量,自变量与竞争性检验一致的模型来检验市场均衡性。在市场均衡的状态下,资产收益率(ROA)应该与各项投入要素价格不相关,即收益率对各投入要素价格变动弹性之和H值为0;若H值不为0,则市场不满足均衡条件。

市场均衡性检验模型:

对于模型设定的说明:

第一,对于因变量的选择,有的文献采用的是相对收入,即“利息收入或总收入/总资产”;而有些则是采用绝对收入,即利息收入或者是总收入。而Vesala(1995)指出如果采用“收入/总资产”作为因变量,则该模型就不再是收入模型而是价格模型,这不仅背离了PR模型是一个收入模型的本质,而且可能产生联立性偏差[12]。Bikker等(2006)针对这一问题展开深入研究,得出在垄断和寡头情况下,基于价格模型的H-统计量均等于1,这会导致对市场竞争程度的高估进而扭曲市场结构。因此本文采用的是绝对收入等式,此外考虑到中国国情,特别是中国银行业的收入大部分仍来自于存贷利差,中间业务并没有得到很大发展(王国红,2010)[13],所以本文采用利息收入作为PR模型的被解释变量。

第二,对于自变量的选择,人均费用率变量国外文献大多都是用“员工费用/员工总数”来表示,员工费用一般在营业支出账户下的业务及管理费分项下,而早年间由于国内银行年报不会披露这么细致的数据,学者们大多采用营业费用来替代员工费用,近年来随着银行业信息披露制度的规范与完善,已经可以获得比较完整的员工费用数据,因此本文采取员工费用与员工人数的比率来代理人均费用率PL;对于资本费用率和资金费用率变量的选择,国内外学者的看法较为一致,一般采用“累积固定资产折旧/年度固定资产净值”来表示资本费用率PK,用“利息支出/总存款”来表示资金费用率PF。

第三,对于控制变量的选择,根据国内外已有的研究,本文采用“权益/总资产”表示银行的风险偏好、“总贷款/总资产”表示银行的信用风险,选取总资产来替代银行的经济规模。

(三)样本数据选取

本文研究的样本期为2007—2011年,共包含了29家银行的数据,其中4家大型商业银行:工商银行、农业银行、中国银行、建设银行;12家全国性股份制商业银行:兴业银行、交通银行、上海浦东发展银行、深圳发展银行、民生银行、招商银行、中信银行、光大银行、华夏银行、广东发展银行、恒丰银行和浙商银行;由于城市商业银行数据较难获得,最终只选取了信息披露质量较好的13家,分别为:洛阳银行、杭州银行、北京银行、锦州银行、南京银行、宁波银行、上海银行、温州银行、重庆银行、汉口银行、富滇银行、徽商银行和天津银行。全部数据为面板数据,根据《中国金融年鉴》(2007—2011)、国泰安数据服务中心的银行财务数据库、各银行年报等资料汇总计算而来。

三、实证结果分析

本文采用Eviews6.0软件,分两个层次检验我国银行业的竞争程度。首先,对银行业全样本数据进行检验,了解我国银行业整体的竞争状态;其次,对不同性质的银行业子市场进行分类检验,比较大型商业银行、股份制商业银行以及城市商业银行之间竞争程度的差异。基于中国银行业的成本差异性,本文选用变截距固定效应模型。

(一)中国银行业整体竞争度分析

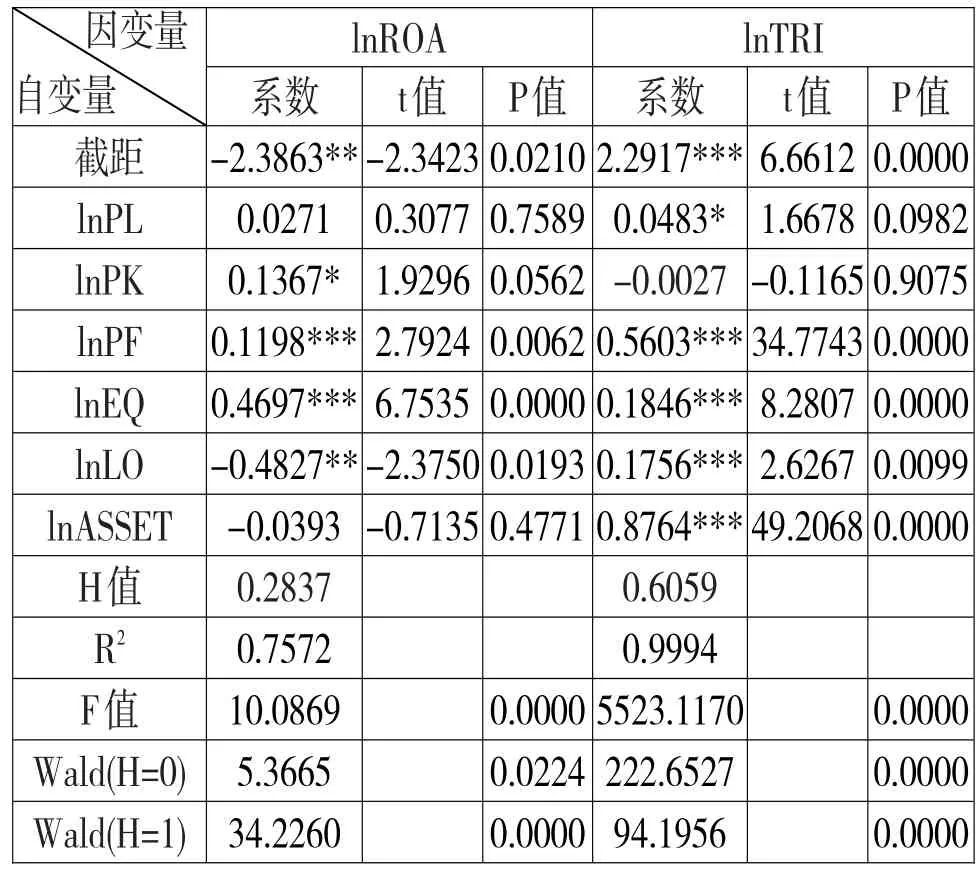

由表1可知,中国银行业市场均衡性及竞争性检验方程的R2值均较高,且在5%显著性水平下F统计量均通过检验,模型建立合理。

表1 中国银行业竞争度全样本回归结果

市场均衡性检验中,Wald(H=0)的P值为0.0224,因此在5%显著性水平下应拒绝原假设H= 0,说明2007—2011年间中国银行业市场并不处于长期均衡状态。在这种情况下,如果竞争性检验的H值为负将不能代表银行业处于完全垄断的市场结构,而H值为正则仍然表明银行业处于垄断竞争或完全竞争状态(Shaffer,1982)。

在竞争性检验模型中,假设H=0和假设H=1的Wald检验的p值都很小,说明在5%显著性水平下二者均被拒绝,应接受0<H<1的假设,即认为中国银行业是垄断竞争型市场结构,这与H=0.6059的回归结果是相吻合的。

(二)中国银行业不同性质的银行机构竞争度分析

1.中国城市商业银行竞争度分析

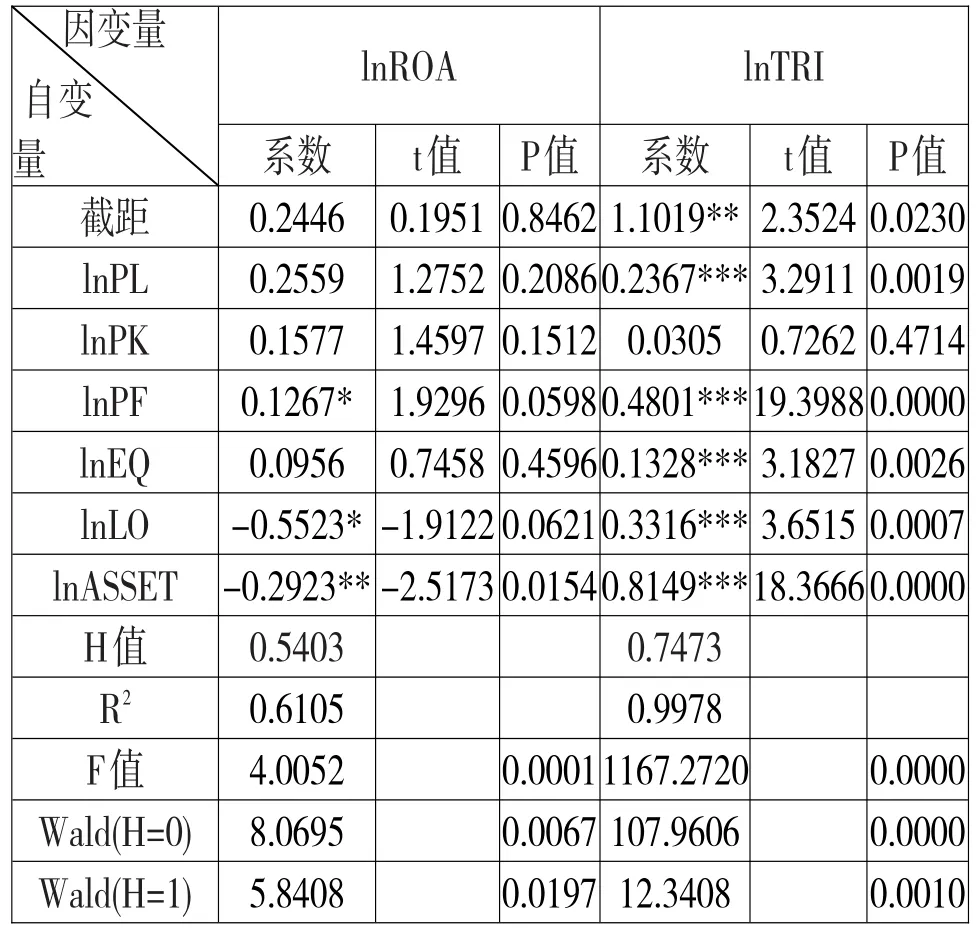

由表2可知,竞争性检验模型的R2值较高,F统计量在5%的显著性水平下通过检验,而均衡性检验模型的可决系数不太高,只有0.6105,可能是由于银行年报会计数据的口径调整、人为操纵等因素。

在均衡性检验模型中,Wald(H=0)的P值为0.0067,因此原假设H=0在5%显著性水平下被拒绝,说明2007—2011年间中国城市商业银行并不处于长期均衡状态。在竞争性检验模型中,H=0.7473,同时假设H=0和假设H=1的Wald检验结果表明,在5%显著性水平下二者均被拒绝,应接受假设0<H<1,即认为中国城市商业银行是垄断竞争型市场结构。

表2 中国城市商业银行竞争度回归结果

人均费用率PL和资本费用率PK的系数都为正,说明劳动力和固定资产对城市商业银行的利息收入有正向影响,而PK对因变量影响的程度较PL要小,这说明劳动力因素在知识密集型的金融机构中作用较大;资金费用率PF系数为正,且通过1%的显著性检验,暗示作为中小银行重要组成部分的城市商业银行对于资金运用所带来的收入增长依赖性更强,它们更加重视存贷款利差所带来的利息收入。

权益资产比率EQ对利息收入的影响为正,并通过了显著性检验,说明银行风险偏好越大,银行收入也越大;资产负债比率LO的系数为正,说明信用风险越高,银行的利息收入越高;同时,资产负债比率与资产收益率呈负相关关系,这说明负债规模越大,净利润可能越小,银行存款应该与资产规模相适应,不能简单地仍然依赖银行存款业务来维持其他商业运作。表示银行规模的变量ASSET,在1%的显著性水平下,与利息收入呈正相关关系,说明银行资产规模越大,利息收入越多。但是资产规模与资产利润率之间却具有显著的负向关系,说明银行资产规模对银行盈利水平具有两面性。尽管资产规模的扩大会增加银行利息收入,但是考虑到规模扩张过程中的各项成本投入,如租金、装修费用和维护费用等,资产收益率可能具有不确定性,所以应该辩证地看待银行资产规模与盈利之间的关系。

2.大型商业银行与股份制商业银行竞争度分析

为了更好地量化不同规模的全国性商业银行竞争程度的差异,根据赵子铱等(2005)的做法,以4家大型商业银行和12家全国性股份制商业银行为研究对象,分析它们之间的竞争程度。

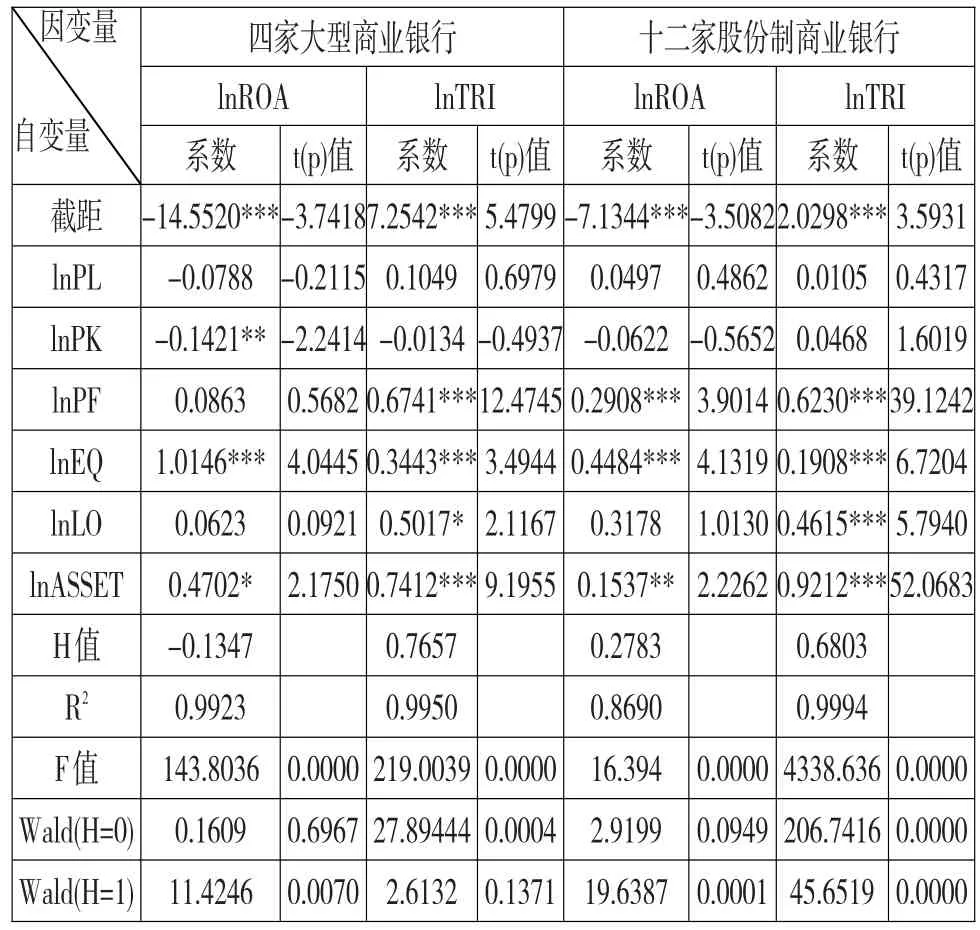

由表3可知,4家大型商业银行与12家股份制商业银行的市场均衡性及竞争性检验方程的R2值均较高,且在5%显著性水平下F统计量均通过检验,模型建立合理。

表3 不同规模的全国性商业银行竞争度回归结果

4家大型商业银行的均衡性检验的Wald统计量的p值为0.6967,所以在5%的显著性水平下接受H=0的假设,即2007—2011年间我国4家大型商业银行之间满足市场均衡条件。对于竞争性检验模型,由于Wald(H=0)的p值为0.0004,而Wald(H=1)的p值为0.1371,因此在5%显著性水平下H=0的假设被拒绝,但须接受H=1的假设,即在样本期内,4家大型商业银行之间已初步形成完全竞争状态,竞争程度较高。

其余12家全国性股份制商业银行,由于均衡性检验的Wald统计量的p值为0.0949,所以我们在5%的显著性水平下接受H=0的假设,即2007—2011年间我国12家股份制商业银行之间满足市场均衡条件。在竞争性检验中,Wald(H=0)和Wald(H=1)的p值均很低,因此,在5%的显著性水平下同时拒绝假设H=0和H=1,接受0<H<1,表明样本期内我国12家股份制商业银行之间满足垄断竞争的市场结构,且竞争程度比4家大型商业银行之间的竞争度更低。这与赵子铱等(2005)对我国银行业在1993—2003年间市场竞争状态进行实证检验所得出国有银行间竞争比股份制银行间竞争更为激烈的结论相同。

四、结论

本文运用Panzar-Rosse模型衡量我国银行业整体在2007—2011年间的市场竞争结构,并比较分析了银行业内部子市场的竞争程度,得出以下结论:

(1)中国银行业整体处于并不均衡的垄断竞争型市场结构。2006年12月,按照加入WTO时的承诺,银行业全面对外开放,外资银行大量进入,同时国内各商业银行的分支机构数量日益增多且分布广泛,各机构为了争夺存、贷款以及其他业务而极力竞争。因此,中国银行业整体表现为垄断竞争状态,且竞争程度较高。政府应不断优化金融生态环境,为银行业发展提供保障;不断提高银行业公司治理和风险管理水平,进而提升银行业的盈利能力和资产质量。

(2)城市商业银行也处于并不均衡的垄断竞争型市场结构,且竞争程度高于银行业整体的竞争程度。人均费用率对城市商业银行的利息收入影响较大,说明员工作为银行最重要的资源,对其适度的激励,可以显著地提高城市商业银行的收益。资金费用率对城市商业银行的利息收入影响最大,符合银行作为资金中介的特征,反映出存贷款利差收入仍然是银行利润的主要来源,对于优质客户,银行会加大优惠力度去争取,因而竞争也更加激烈。资本费用率对城市商业银行的收益影响较小,说明固定资产开支及其产生的折旧、摊销对利息收入的影响并不显著。

(3)4家大型商业银行之间呈现完全竞争关系;12家股份制商业银行处于垄断竞争状态,且竞争程度低于4家大型商业银行之间的竞争程度。原因在于,4家大型商业银行的分支机构数量众多且覆盖规模相当,不同地域各个层级的机构之间竞争更加激烈。而股份制商业银行成立以后更多地立足于本区域或者特定的行业,较之大型商业银行,产品的差异化程度较高,业务同质现象较轻,相互之间的竞争较少(欧朝敏等,2011)[14]。股份制商业银行应密切关注行业发展动态,加大研发和创新力度,增强与证券、保险等金融机构的合作,以满足客户的不同需求,进而提升自身的竞争力。

[1]Nathan A and Neave E H.Competition and Contestability in Canada's Financial System:Empirical Results[J].Canadian Journal of Economics,1989(3): 556-574.

[2]Molyneux P,LloydWilliams,DM and Thornton J.Competitive Conditions in European Banking[J]. Journalof Bankingand Finance,1994(18):445-459.

[3]Coccorese P.Assessing the Competitive Conditions in the Italian Banking System:Some Empirical Evidence[J].BNL Quarterly Review,1998(205):171-191.

[4]Coccorese P.Banking Competition and Macro-Economic Conditions:A Disaggregates Analysis[J]. Journal of International Financial Markets,Institutions and Money,2004(14):203-219.

[5]De BandtO and Davis,P.Competition,Contestability and Market Structure in European Banking Sectors on the Eve of EMU[J].Journal of Banking and Finance,2000(24):1045-1066.

[6]Bikker JA and Haaf K.Competition,Concentration and their Relationship:An Empirical Analysis of the Banking Industry[J].Journal of Banking&Finance,2002(35):2191-2214.

[7]Claessens S and Laeven L.What Drives Bank Competition?Some International Evidence[J].Journal ofMoney,Creditand Banking,2004(36):563-583.

[8]赵子铱,彭琦,邹康.我国银行业市场竞争结构分析——基于Panzar-Rosse范式的考察[J].统计研究,2005,(6):69-73.

[9]殷孟波,石琴.金融业全面开放对我国银行业竞争度的影响——基于Panzar-Rosse模型的实证研究[J].财贸经济,2009,(11):12-18.

[10]Panzar JC and Rosse JN.Structure,Conduct and Comparative Statistics[R].Bell Laboratories EconomicsDiscussion Paper,1982.

[11]Panzar JCand Rosse JN.Testing for“monopoly”Equilibrium[J].The Journal of Industrial Economics,1987,35(4):443-456.

[12]Vesala J.Testing for Competition in Banking: Behavioral Evidence from Finland[R].Bank of Finland Studies,1995,Working Paper E:1.

[13]王国红,何德旭.外资银行进入中国市场的竞争效应研究[J].财经问题研究,2010,(6):62-69.

[14]欧朝敏,谭跃进.中国银行业竞争程度的多视角解析:基于Panzar-Rosse方法的实证分析[J].系统工程,2011,29(2):33-38.

(责任编辑:张艳峰)

1003-4625(2014)04-0030-05

F830.33

A

2014-02-19

本文为国家自然科学基金项目“政府资助的科研项目成本及其管理机制研究”(编号:71050002)。

张晨(1968-),女,安徽合肥人,教授、博士生导师,研究方向:金融市场与金融机构运作管理,金融风险控制,企业经营决策与优化控制;任文茜(1990-),女,回族,安徽滁州人,硕士研究生,研究方向:商业银行市场结构,公司金融。