基金经理人声誉影响因素研究——基于股票型开放式基金的分析

2014-07-03王树强彭雅童

王树强,彭雅童

(河北工业大学 经济管理学院,天津 300401)

一、引言

随着我国资本市场的不断完善,证券投资基金在我国的金融领域蓬勃发展起来。然而近年来基金经理人的违法违规行为频现,影响我国基金业的有效运行和健康发展。2013年夏天曝出“80后”博时基金经理马乐因“老鼠仓”被批捕的消息,博时基金公司也成为第一家因基金经理“老鼠仓”而被牵连处罚的基金公司。2013年10月29日终审宣判的明星基金经理李旭利“老鼠仓”案同样引发全社会关注。基金经理人的违法违规行为使得自身声誉严重受损,很可能遭遇到投资者用脚投票的困境,经理人亟须提升声誉水平来稳定投资者的信心。

本文通过对基金经理人声誉的影响因素进行研究,得出投资者所关注的影响经理人声誉的各项因素,进而为经理人提升声誉水平提供相应建议,增强投资者信心的同时促进我国基金业长期稳定的发展。另外,对基金经理人声誉水平影响因素的研究,可以帮助投资者找到选择基金经理人的标准,提高投资者素质从而更好地保护自身利益。

二、文献综述

国外学者分别从宏观、微观两个方面阐述了对声誉的理解。声誉的宏观研究注重解决市场有效性问题,Klein&Leffler(1981)[1]将声誉视为使合同保持绩效的一种有效促进手段。Kennes&Schiff(2002)[2]认为声誉机制可汇集与过往相关的交易信息,目前的机会主义行为将导致下阶段声誉受损。声誉的微观研究以其本身为出发点,探究其本质等。Fombrun(1997)[3]详细梳理了与声誉本质相关的各种观点,并定义声誉为一种认知及感觉描述。国外学者对声誉内涵的表述为声誉水平的进一步研究奠定了基础。

在声誉如何发挥作用方面,Fama(1980)[4]是最早探寻在缺乏显性激励情况下声誉机制如何发挥作用的学者,基于长期而言,经理人会为提升在经理市场中的声誉而奋力工作,进而提高在经理人市场中的地位及收入水平,即便合同缺乏显性激励。Holmstrom(1982)[5]则进一步深化了声誉机制,将Fama的理论模型化,形成代理人——声誉模型,结果表明声誉机制将促使经营者出于未来的考虑而奋力工作。可见声誉不同于显性激励合同,是一种隐性激励。国外学者的研究表明良好的声誉对经理人意义重大,指引其进一步探究可能影响经理人声誉的因素。

国外学者对经理人声誉影响因素的研究中,Smith(1999)[6]和Schertler(2002)[7]认为私募基金经理人为吸引更多的投资者努力建立良好的声誉。同时Norton(1995)[8],Gompers&Lerner(2001)[9],Janney&Folta(2003)[10]以及 Schmidt&Wahrenburg(2003)认为在一个发达的市场中,声誉决定着基金经理人募集资金的能力,因此应选择每年募集的基金数额作为经理人声誉的代理变量。他们的这一观点与Hsu(2004)[11]的观点是一致的,因为Hsu也用募集到的基金数额的大小来检验基金经理人的声誉。在此基础上,Balboa&Marti(2007)选择了1991年至2003年间在西班牙市场中存在的所有私募基金作为样本,选用基金每年募集的数额作为代理变量来反映基金经理人声誉水平的高低,运用所得到的面板数据进行实证分析,得出对基金经理人的声誉具有显著影响的因素,包括基金经理人的投资和撤资活动以及基金的规模等,并对基金经理人建立良好的声誉提出了相应建议。国外学者对私募基金的研究,为本文对公募基金的研究提供了借鉴意义,并为本文对相应解释变量与被解释变量的选取提供依据。

目前,我国研究基金经理人声誉影响因素的文献并不多,有些学者在研究相关领域问题时涉及影响基金经理人声誉的因素。姚颐和刘志远(2004)[12]在分析我国开放式基金赎回行为时,运用面板分析、横截面分析与合并数据分析相结合的方法来分析基金的赎回率,结果表明赎回率与基金业绩、分红金额及次数、机构投资者所占比重等因素相关,这些因素影响着投资者对基金经理人的信任程度,进而影响经理人的声誉水平以及募集份额的多少。在姚颐、刘志远的研究之前,鲜有文章对我国开放式基金的赎回进行实证研究,因此该文首开先河,为后续学者的研究奠定了坚实的基础,指明了研究方向。该文指出了影响投资者赎回行为的相关因素,但是对于基金业绩及基金分红这两个变量的分析中,只考察了本季度净值增长率和分红额的影响,没有考虑上一季度净值增长率和上一季度分红额对投资者赎回行为的影响,而变量上一季度的情况很可能影响到投资者对本季度的预期。任淮秀和汪涛(2007)[13]在我国开放式基金赎回行为的实证分析中,构建基金赎回与各影响因素之间的回归方程,所涉及的解释变量更为全面,结果表明影响我国投资者赎回行为的影响因素是多方面的,包括基金净值变化、分红、基金成立时间的长短、证券市场收益率等。若想缓解经理人的赎回压力,增强投资者的信心,提升经理人的声誉水平就需要从这些影响因素出发,采取有针对性的对策。不同于任淮秀、汪涛的研究模型,虞红霞等(2008)[14]分别建立回归模型分析单个因素变化对基金净流量的影响,所包含的解释变量有基金单位净值增长率、基金分红、基金流动性和证券市场走势等,进而针对各因素提出减少基金赎回的相应对策,有助于提高投资者对基金经理人的信心,进一步促进基金的申购减少赎回。该文虽然与任淮秀、汪涛的研究模型不同,但本质上这两篇文章几位作者同是研究影响基金赎回率的相应因素,所涉及的解释变量相比以前学者的研究更为全面,加入了对基金赎回有重要影响的证券市场收益率这一外部因素。然而他们并未考虑到经理人自身因素的影响,经理人的自身因素很可能是影响投资者赎回行为的重要因素,如经理人自身的经验和诚信度可能影响投资者对经理人的信任度,基金经理人一旦出现违规行为极有可能使投资者对其产生信任危机,进而影响经理人的声誉水平以及投资者的申购赎回行为。本文在研究基金经理人声誉影响因素及提升对策时,将借鉴国外学者对私募基金的研究,并结合我国公募基金特点选择合适的解释变量及被解释变量。同时尽可能全面地考察解释变量,在考虑本季度净值增长率和分红额的影响时,由于上一季度净值增长率和分红额很可能影响到经理人的声誉以及投资者的申购赎回行为,也要将上一季度净值增长率和上一季度分红额加入到模型中进行分析,同时将宏观环境因素、基金成立时间、基金公司品牌影响力选为控制变量引入,从而使得研究结果更加具体全面。另外,在以前文章的研究中忽略了经理人自身因素的影响,这可能与其不易量化有关,本文将经理人的自身因素引入到模型中,所涉及的因素包括基金经理人的经验和诚信度,经验是经理人自身的宝贵财富,用其证券从业年限来表示,诚信度反映其道德操守,用虚拟变量来衡量,这两个解释变量的加入可使实证分析更加准确全面。

三、实证分析

(一)研究样本及数据

本文的研究对象为股票型开放式基金,为获取尽可能稳定的数据,选取2005年前成立的所有21只开放式股票型基金为研究样本,考察时间从2010年第一季度到2013年第二季度共14期数据。

(二)研究方法

本文采用面板数据模型进行回归分析。通过描述性统计来反映各解释变量的数据特征,进而检验各数据的平稳性,通过Hausman检验及F检验来判定模型的选择及具体形式,并用面板数据模型进行回归分析,将宏观环境因素、基金成立时间、基金公司品牌影响力作为控制变量引入模型中进行分析。

(三)变量描述

1.被解释变量

通过借鉴国外学者的研究,声誉决定着基金经理人在基金市场中募集资金的能力,国外学者以每一期募集到的基金数额大小作为经理人声誉水平的代理变量。因此本文以每一期募集的基金份额即基金的份额变动作为经理人声誉水平的代理变量,即本文的被解释变量为基金份额变动率。

基金份额变动率(gro)=[(季度末基金份额总额-季度初基金份额总额)/季度初基金份额总额]*100%

若基金份额变动率<0,表示基金季度末份额小于季度初份额,本季度基金发生了净赎回。若基金份额变动率>0,表示基金季度末份额相对季度初增加,基金发生了净申购。

2.解释变量

(1)表示基金收益的单位净值增长率(ret)。考察基金收益情况的指标很多,如基金加权平均净值收益率、基金单位净值增长率和基金份额累计净值增长率等。通常采用基金单位净值增长率作为衡量基金收益的指标。这一指标考虑了基金的账面盈利和亏损,可以体现投资者潜在的损益。因此本文将选择基金的单位净值增长率来衡量基金收益。

(2)基金分红(div)。分红可能使投资者产生基金经理人投资运作良好的印象。本文中基金分红表示每季度单只基金单位的分红金额。

(3)基金流动性(liq)。基金需要保持一定的流动性以便投资者的流动性需求能够及时得到满足。基金的持股集中度是影响基金本身流动性的重要因素,反映着经理人的投资风格和理念。基金的持股集中度是指在基金投资的股票中重仓股的集中程度,本文将选用国际上比较常用的赫芬因德指数(Herfindahl index)来表示基金的持股集中度。

(4)基金经理人所管理的基金规模(siz)。国外研究表明,如果基金规模较小,会使得投资者倾向赎回资金,容易引起投资者的恐慌情绪,并降低投资者对经理人的信任。这一情况是否符合国内的基金市场仍有待进一步的实证研究。本文选用基金在每季度期初的份额数来表示基金规模。

(5)基金的投资者结构(inv)。基金市场中的投资者可分为个人投资者和机构投资者。基金的投资者结构一定程度上反映了经理人的营销能力和营销理念。投资者结构用机构投资者比例来反映。机构投资者比例为本季度内机构持有份额与总规模份额的比例。

(6)基金经理人的经验(exp)。基金经理人在基金或投资行业的工作经验是一项非常宝贵的财富,一般基金经理都有6-10年的证券或投资从业经验。唯有亲身经历过由盛而衰,再由衰而盛过程的基金经理人,才能做出最合理的投资决策。但由于我国基金业发展具有自己的独特性,经理人的经验这一要素是否被投资者重视进而影响其资金募集,仍有待进一步实证检验。基金经理人的经验用其证券从业年限来表示。

(7)基金经理人的诚信度(honesty)。基金经理人所掌管的资金,动辄数十亿元,其道德操守自然是相当重要的。基金经理人的诚信度用其是否存在违法违规行为来反映。本文将选用虚拟变量来衡量经理人的诚信度。若基金经理人在某一季度出现违法违规行为,则在该季度以及媒体后续持续关注的期间内该基金经理人的诚信度的值为1。若基金经理人未出现违法违规行为,则在该季度的诚信状况用0表示。

(8)基金上一季度的份额变动。在现实的经济生活中,很多投资者的行为是不理性的,他们的投资决策很可能受到他人行动或意见的影响。在基金市场中,投资者虽然很难时时获得其他投资者的行为信息,但投资者可以在基金季报中看到基金上期的申购赎回情况,从而根据这些信息做出本期的决策。基金上一期的份额变动很可能影响着投资者对基金经理人的信任度。

3.控制变量

本文以经理人募集基金的份额变动作为代理变量来反映其声誉水平,然而有些变量与基金经理人的声誉无关,但却影响着基金的份额变动,本文将这些变量作为控制变量代入模型中进行分析。控制变量包括宏观环境因素、基金成立时间、基金公司品牌影响力。

(1)宏观环境因素。宏观环境因素包括股票市场走势(hs)和宏观经济运行(gdp)两个方面。

本文采用每一季度沪深300指数的加权平均值来反映股票市场走势。即:

宏观经济运行状况用每一季度内gdp的增长率来表示。

(2)基金成立时间(time)。基金成立时间用基金成立的月数来表示。以基金成立第一个月为1,以后每月增加1来表示基金成立时间。

(3)基金公司品牌影响力(capital)。本文用基金公司旗下所有基金资产总规模来描述基金公司的品牌影响力。

(四)模型分析

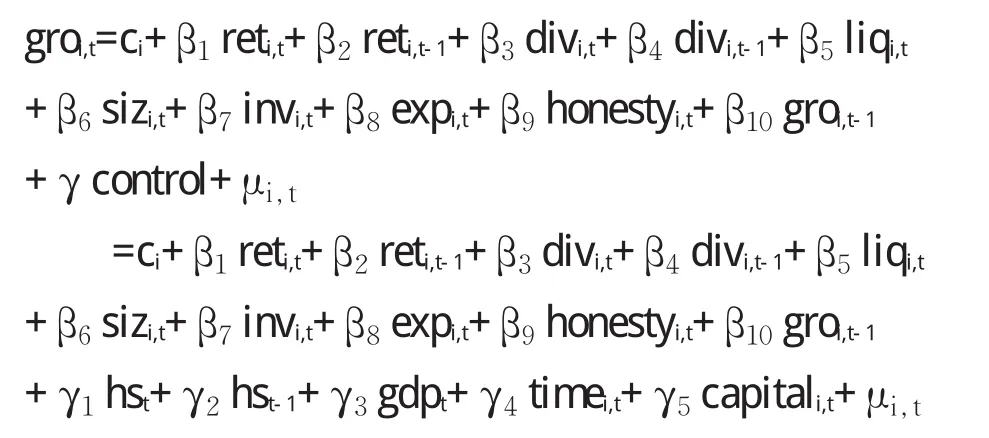

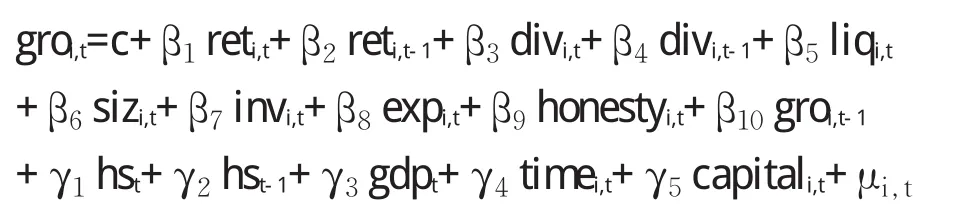

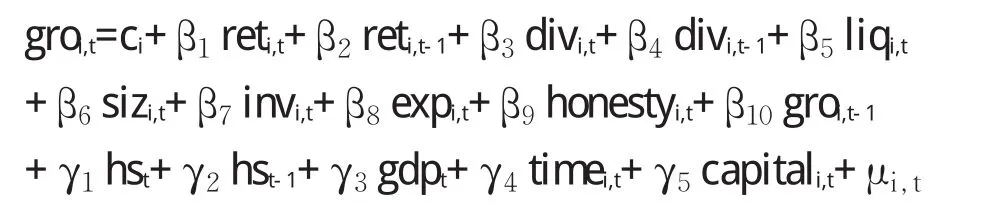

面板模型包括变系数模型、变截距模型与不变系数模型三种形式。从理论角度分析本文应采用变截距模型,即模型所忽略的反映个体差异的变量用变化的截距来体现。由于我国开放式股票型基金成立时间较短,各个成员在同样市场走势的作用下并不具有结构变化,所以不采用变系数模型。为保证模型的准确性以及理论分析的正确性,本文也将在下文中运用F统计量来检验变截距模型是否适用。本文建立如下变截距模型:

其中,groi,t是第i只基金在第t季度的份额变动率;reti,t、reti,t-1是第 i只基金在第 t和第t-1季度的单位净值增长率;divi,t、divi,t-1是第i只基金在第t和第t-1季度每份基金单位的分红金额;liqi,t第i只基金在第t季度前十大重仓股持股集中度;sizi,t是第i只基金在第t季度期初的份额规模;invi,t是第i只基金在第t季度中机构投资者所占比例;expi,t为截至第t季度第i只基金的基金经理人的证券从业年限;honestyi,t为管理第i只基金的基金经理人在第t季度的诚信状况;groi,t-1为基金上一季度的份额变动率;hst、hst-1是在第t和第t-1季度中沪深300指数的加权平均值;gdpt是第t季度中我国GDP 的增长率;timei,t是截至第t季度第i只基金已成立时间;capitali,t是截至第t季度第i只基金所属基金公司旗下所有基金资产总规模;μi,t是第i只基金在第t季度的随机误差项;ci、β1、β2、β3、β4、……β10、γ1、γ2、γ3、γ4、γ5为待估参数。

1.解释变量的描述性统计

从表1可以看出,在样本考察期内,基金的份额变动最大为78%,表明基金处于净申购状态,最小为-34.96%,表明基金处于净赎回状态。基金本季度份额变动的标准差为12.25807,说明各只基金在各个时间段份额变化的波动较大,上一季度的份额变动情况与本季度情况类似。基金的单位净值增长率最大为22.97%,最小为-23.38%,标准差为9.042585,表明不同的基金在不同时期的单位净值增长率也存在较大差异。基金的分红中,平均数为0.010796,最大值为0.84,最小值为0,表明基金当期不分红,标准差为0.065609,说明尽管少数基金分红较多,但大多数基金不分红。基金的持股集中度用赫芬因德指数来反映,最大值为422.7274,最小值为22.67250,可见在持股集中度方面不同基金也存在着较大差异。在基金规模方面,我国的基金存在着一定的规模差异性。在机构投资者中比重最大的为65.46%,比重最小的仅为0.09%,表明不同基金间中投资者结构差别较大。对于经理人的经验而言,尽管不同经理人的经验存在差异,但是波动并不大。而对于基金经理人的诚信度,不同的基金经理人之间存在着较大差异。

表1 解释变量的描述性统计

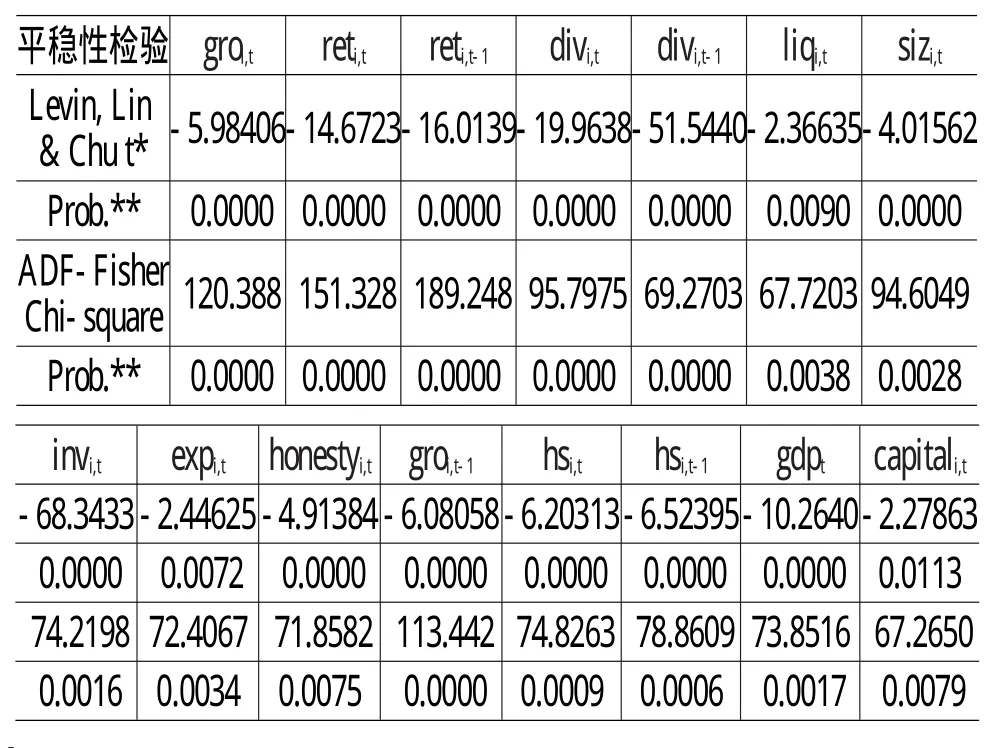

2.检验数据平稳性

本文采用LLC和Fisher-ADF两种检验方法对数据平稳性进行检验,以避免伪回归及虚假回归。若两者均拒绝原假设,表明不存在单位根,则此序列平稳,反之非平稳。结果表明各变量均为平稳序列。LLC和ADF检验结果如表2所示。

表2 序列平稳性检验结果

3.模型选择

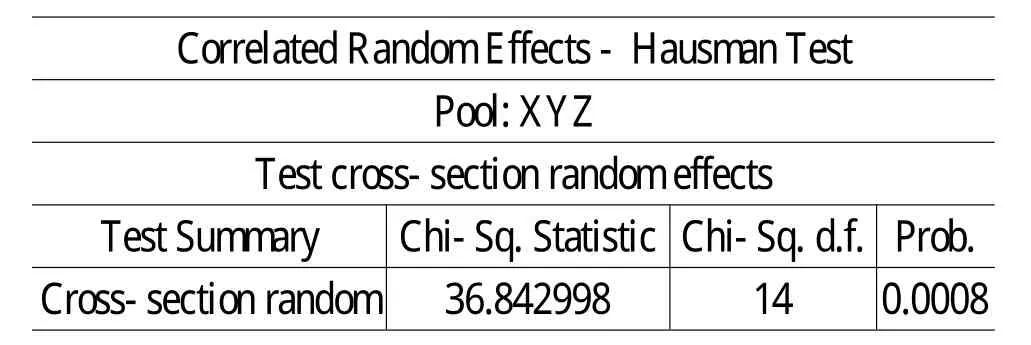

建立固定效应模型还是随机效应模型需通过Hausman检验判定。先运用eviews软件建立随机效应回归,然后在此基础上进行Hausman检验。当P值大于显著性水平0.05时,应接受原假设,采用随机效应模型;当P值小于0.05时,应拒绝原假设,采用固定效应模型。Hausman检验的结果如表3所示:

表3 Hausman检验结果

由检验结果可知,P值=0.0008<0.05,应该拒绝原假设,所以应采用固定效应模型。

4.F统计量检验变截距模型是否适用

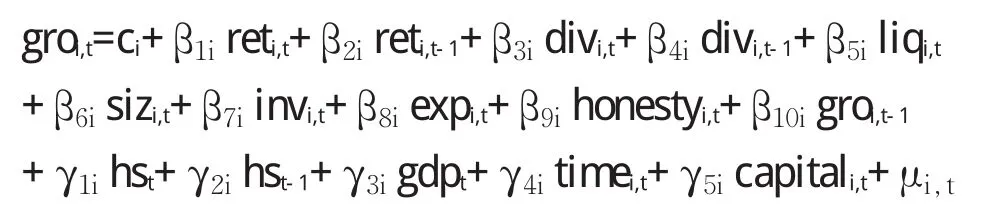

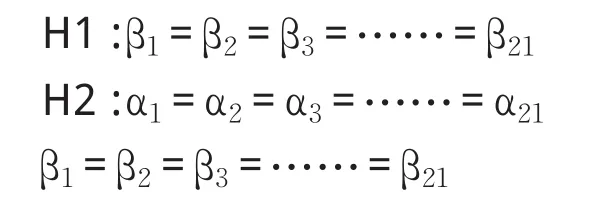

形式一:不变系数模型(每个个体的截距项及系数均相同)

形式二:变截距模型(每个个体的截距项不同)

形式三:变系数模型(每个个体的截距项和系数都不同)

本文样本中共有21个截面个体,下面的两个假设中用βi代表每个个体的系数向量,因此β1、β2、β3、β4、……β21分别代表21只基金的系数向量。

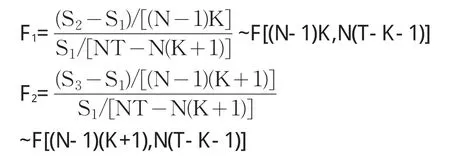

F统计量为:

S1、S2、S3分别为变系数模型、变截距模型和不变系数模型的残差平方和,K、N为解释变量个数和截面个体数量,α、β为截距项与系数向量。若统计量F2小于给定显著性水平下的相应临界值,则接受假设H2,采用不变参数模型。反之需用F1检验假设H1,若F1小于给定显著性水平下的相应临界值,则接受假设H1,用变截距模型拟合,否则用变系数模型拟合。本文中K=15,N=21,T=14,检验结果应拒绝H2,接受H1,结果表明适合运用变截距模型,同时也验证了上文中的理论分析。综合Hausman检验和F检验结果,本文应选用固定效应变截距模型。

(五)检验结果

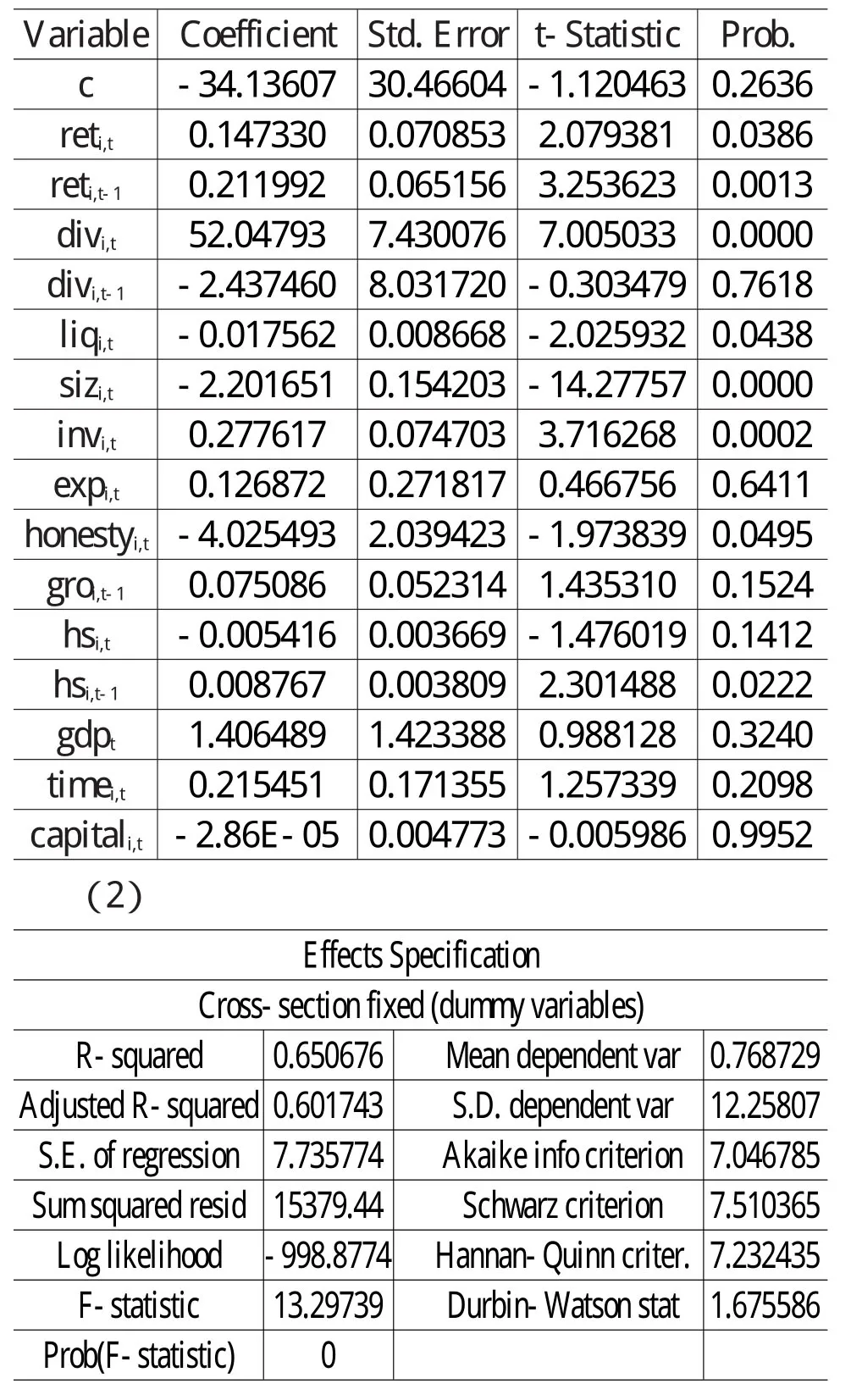

根据所选用的固定效应变截距模型,采用EVIEWS软件计算,计算结果如下:

表4 模型回归结果(1)

(六)结果分析

1.针对解释变量

(1)基金的份额变动与本季度单位净值增长率正相关。本季度净值增长率的提高,有助于提升经理人声誉水平,增加投资者对基金经理人的信心,募集更多的份额。国外研究显示,开放式基金投资者对基金经理人的评价和信心与基金自身业绩密切相关。然而这一结论与我国过去一些学者提出的赎回异象观点不同,可见近年来投资者逐步树立正确的投资理念。

(2)基金上一季度的单位净值增长率与份额变动显著正相关。表明良好的上季度业绩,有利于提升经理人声誉水平,增加投资者对基金经理人的信心,减少赎回。我国基金投资者偏好上一季度业绩良好的基金,这是投资者的一种理性的预期。

(3)基金份额变动与上季度分红不相关,但与本季度分红显著正相关。本期基金分红金额越多,越能满足投资者对流动性的需求,从而增加投资者对基金经理人管理运行的信任。分红可改进基金经理人在经理市场中的地位,提升声誉水平,从而募集更多基金。基于行为金融学角度,分红可达到投资者心理账户的需求,这是由于投资者对保值型资产的心理账户存在较强的风险厌恶特征。因而分红会增加投资者的信心。而基金上一季度分红与基金份额变动关系不显著,说明投资者对刚分过红的基金下期继续分红的预期不确定。

(4)基金的份额变动与股票型开放式基金的重仓持股集中度负相关,较高的持股集中度表明基金对少数股票大量持有,在不利于基金稳定运行的同时,可能使基金经理人声誉受损,无法募集更多份额。大盘指标股多被我国基金作为重仓股持有,若其变现受到影响,在使基金净值下跌的同时,也将严重影响市场整体走势。一旦股票普遍下跌必然诱发投资者的恐慌情绪。较高的基金持股集中度在易使基金面临危机的同时,也会使基金经理人陷入声誉危机。当基金面临大数额的赎回要求时,重仓股票的变现相应就较多,较大数额的抛售会导致股票价格下跌,基金的份额净值进而下降。投资者一旦预期到这类基金的流动性危机可能导致现实亏损,将会引起投资者对经理人信心的缺失,因而不会选择这些存在流动性危机的基金。

(5)基金的份额变动与基金规模负相关。即基金期初规模越大,反而引起投资者的净赎回和对基金经理人的担忧。投资者可能存在这样一种心理,较大的基金规模可能导致基金经理人疏于管理并加大管理运作的难度,降低整体运作效率,从而使基金经理人陷入声誉危机。我国的这一现象与国外的研究相反,造成这一现象的原因可能是,经理人为获得高额的管理费努力扩大基金规模,与制定合理的投资决策及创新开发新产品相比经理人更注重基金规模,但基于投资者自身而言注重的是基金收益。

(6)基金的份额变动与机构投资者所占比重正相关。基金的投资者结构一定程度上反映了经理人的营销能力和营销理念,会影响其声誉水平以及投资者对经理人的信任。通常来说,机构投资者占比高的基金更加稳定。这主要由于相比个人投资者而言,机构投资者目光更加长远,行为规范化,管理专业化。而个人投资者由于缺乏专业知识,难以研究投资组合,受非理性因素的影响可能加大基金的不稳定性。投资者会存在这样一种心理:机构投资者资金实力雄厚,行为理性并且投资周期较长,将减轻基金的赎回压力,为基金经理人制定适当的投资决策奠定基础,一定程度上增加投资者的信心。

(7)基金经理人的经验与我国股票型开放式基金的份额变动不相关,可见经理人的经验这一变量并没有获得投资者较多的关注,没有帮助其获得更高的声誉水平,募集更多的份额。国外研究表明,在基金业较发达的市场中,经验丰富的基金经理人会募集到更多的资金,拥有较高的声誉水平。但这与我国的实际情况并不相符,主要与我国基金业的发展特点有关。近年来我国基金业迅猛发展,但人才却供不应求。许多缺乏实战经验的研究员被迫加入经理人行列,因而我国基金经理人年轻化和从业经验匮乏的特点十分显著。基金经理人的经验没有对基金的份额变动产生显著影响。

(8)基金经理人的诚信度对基金的份额变动存在着显著的影响,即基金经理人的诚信问题会显著影响其声誉水平。本文将经理人的诚信度作为虚拟变量进行分析,实证结果表明,一旦基金经理人出现违法违规行为,就会导致基金份额明显的净赎回。因为基金经理人中存在的违法违规现象违背了经理人对基金公司和投资者的忠实义务,损害了自身声誉,严重损害了处于弱势的散户投资者的利益。因此必然引发投资者的信任危机,造成基金大量的净赎回。

(9)基金上一季度的份额变动与本季度的份额变动不相关。这与我国一些学者阐述的“羊群效应”观点有所不同,表明了近年来我国投资者专业素质和自身水平的提高。

2.针对控制变量

(1)本季度的股票市场走势以及GDP增长率与基金的份额变动不相关,而上一季度的股票市场走势对基金的份额变动存在显著影响。股票市场走强可提高基金收益,促使投资者进行更多的申购或者减少赎回。投资者根据上一季度股票市场走势和对未来指数走势的预期决定自己的申购和赎回行为。

(2)基金的份额变动与基金已成立时间及所属基金公司旗下基金总资产均无显著相关关系。我国基金投资者并没有呈现出明显偏爱老基金的特点。

四、基金经理人提升声誉水平的相关建议

基金经理人提升声誉水平,应注意几个方面。

第一,促使基金业绩保持稳定性,基金份额的过快增长可能引发投资者的担忧和不安。实证结果表明上一季度净值增长率的提升有助于基金经理人募集更多份额,同时近年来基金投资者的理性程度有所提高,并不存在明显的赎回异象,但并不等同于基金业绩增长越快越好,经理人也应注意避免基金份额净值过快增长,保持业绩稳定性与培养投资者对基金业绩持续性的信心对提升自身声誉至关重要。

第二,在条件许可的情况下积极采取定期分红策略。基金经理人可通过分红策略满足投资者“心理账户”的需求,投资者很可能对经理人产生投资运作良好的印象,从而帮助基金经理人改进在经理人市场中的地位,提升声誉水平,募集更多份额。

第三,避免过高的重仓持股集中度。为降低基金的风险与缓解投资者的恐慌情绪,基金经理人应避免较高的重仓持股集中度,以保持基金管理运作的稳定性。

第四,当期初基金份额较大时,经理人也应加大宣传力度,创新营销手段,吸引更多投资者的关注,不可给投资者留下坐享其成的印象。

第五,避免过度营销,改善投资者结构。在基金营销过程中,基金经理人不应盲目追求首发份额而忽略其中可能存在的不稳定因素,同时应注重研发新产品来满足机构投资者的需求,加强营销力度。另外,通过对个人投资者的引导及教育,提升其自身素质,改善投资理念。

第六,目前我国基金经理人呈现年轻化和从业经验不足的特点,经理人的经验并没有受到投资者的关注,因而经理人的经验并没有为自身加分,从而募集更多份额,经理人需注重自身素质和专业水平的提高。同时,基金经理人要提高自身的诚信度和职业道德操守,经理人需要对基金公司和投资者有强烈的责任感。一旦诚信问题出现,将会导致经理人声誉严重受损。

对于宏观环境因素等控制变量,与基金经理人的声誉建立无直接关系,但为避免受控制变量影响使基金遭受大量赎回,经理人应未雨绸缪,采取相应策略。基金经理人需时刻关注证券市场的整体走势,通过预计其对基金份额的影响采取相应措施,保持基金份额的稳定。

[1]Klein B,Leffler K B.The Role of Market Forces in Assuring Contractual Performance[J].Journal of Political Economy,1981,89(4):615-641.

[2]Kennes J,Schiff A.The Value of a Reputation System[D].Economics Working Paper Archive at WUSTL.2002.

[3]Fombrun C J,Gardberg N A.The Reputation Qupotient:A Multistakeholder Measure of Corporate Reputation[J].Journal of Brand Management,2000,7(4):241-255.

[4]Fama E F.Agency Problems and the Theory of the Firm[J].Journal of Political Economy,1980,88(2):288-307.

[5]Holmstrom B.“Managerial Incentive Problems:A Dynamic Perspective”,in Essays in Economics and Management in Honor of Lars Wahlbeck,Helsinki:Swedish School of Economics.Reprinted in Review of Economic Studies,1982,66:169-182.

[6]Smith D G.Team Production in Venture Capital Investing[J].Journal of Corporation Law,1999,24(4):949-974.

[7]Schertler A.Path Dependencies in Venture Capital Markets[D].Kiel Working Paper.2002.

[8]Norton E.Venture Capital as an Alternativemeans to Allocate Capital:an Agency-Theoretic View[J].Entrepreneurship Theory and Practice,1995,20(2):19-29.

[9]Gompers P A,Lerner J.The Venture Capital Revolution[J].Journal of Economic Perspectives,2001,15(2):145-168.

[10]Janney JJ,Folta T B.Signaling Through Private Equity Placements and its Impact on the Valuation of Biotechnology Firms[J].Journal of Business Venturing,2003,18(3):361-380.

[11]Hsu DH.What do Entrepreneurs Pay for Venture Capital Affiliation[J].Journal of Finance,2004,59(4):1805-1844.

[12]姚颐,刘志远.我国开放式基金赎回行为的实证研究[J].经济科学,2004,(5):48-57.

[13]任淮秀,汪涛.我国开放式基金赎回行为的实证分析[J].经济理论与经济管理,2007,(6):42-47.

[14]虞红霞,王启亮,陈晞.我国股票型开放式基金赎回行为的研究[J].金融观察,2008,(8):30-33.