科技要素对小微企业融资途径选择的影响

——以173家农业科技企业为例

2014-07-10苏小松何广文

苏小松,何广文

(中国农业大学 经济管理学院,北京 100083)

科技要素对小微企业融资途径选择的影响

——以173家农业科技企业为例

苏小松,何广文

(中国农业大学 经济管理学院,北京 100083)

使用科技部农村研究中心173家农业科技型小微企业的调研数据,通过有序probit进行回归分析,发现科技要素对小微企业从银行融资和民间融资的作用不显著,对内源融资和股权融资作用显著,而企业的信用、经营时间长度对小微企业从任一途径融资的影响都非常显著,因此认为银行通过信贷评估技术创新、政府搭建技术产权交易平台可以有效提高小微企业融资可获得性,小微企业在发展初期可以通过内源融资和股权融资来增加融资,并且在发展过程中要重视企业的稳健经营和信用培育。

科技要素;小微企业融资途径;有序probit模型

一、问题的提出

著名的管理学家钱德勒(2004)[1]在其著作《大企业和国民财富》中论证了大企业对国民财富和经济增长的重要推动作用。但随着网络时代的到来,信息化程度和科技水平不断提高,科技因素成为经济增长的活跃因素,小微企业在国民经济中占有了越来越重要的位置。借助科技要素,某些小微企业可以在极短时间内迅速成长起来,成为经济增长的潜在动力。这就超越了人们普遍认为小微企业只提供就业和工业产值贡献的观念,那些活跃在新兴经济领域里并具有重大影响力的企业就是这方面的典型,由过去的小微企业迅速成长为该领域的巨头,因此,科技型小微企业在经济发展中扮演了越来越重要的角色。

但是,由于小微企业成长潜力对于银行机构或其他放贷者来说,仍然存在很多不确定性因素,小微企业获取贷款仍然是比较困难,小微企业“贷款难”是一个不争的事实,这也是整个社会的共识。一般情况下,小微企业是缺乏“抵质押物”的,正规金融机构要求抵质押物无疑降低了小微企业融资可获得性。而对于科技型小微企业来说,情况可能更为严重,相对于其他制造业或者商业类型的小微企业来说,科技型小微企业在“抵质押物”方面则更加缺乏,因为一般的制造业小微企业可能拥有不小的土地使用权,或者可观的、容易变现的动产、机器设备等。技术、专利权等是科技型小微企业的核心生产要素,在实现大规模盈利之前,其不确定性很大,存在一定的风险。对于金融机构来说,判断企业增长潜力也存在较大的困难,并且,对技术、专利权的评估也存在很大的难度,这是科技型小微企业融资的结构性障碍。

那么,科技要素作为科技型小微企业生产经营中的一种重要资源禀赋,在帮助小微企业获取融资方面到底发挥了多大的作用?这取决于金融机构对科技要素融资的认识和风险评估水平,也取决于其他的社会经济复杂因素。因为企业融资途径是多元化的,并不只从银行等正规金融机构获取融资,尤其是随着金融机构多元化的发展,科技型小微企业甚至还可以引入投资基金来解决融资问题。

再进一步地研究,哪种要素有助于科技型小微企业提高融资可获得性?哪种科技要素有助于小微企业从哪种融资途径获得较多的融资——融资可获得性较大?对这些问题的解答将有助于解释在科技型小微企业融资结构形成中科技要素所发挥的作用,并且也可以从中发现小微企业从哪些途径通过科技要素获取融资比较容易,哪些融资途径会更青睐科技要素。本文通过使用科技部农村研究中心调研的173家农业科技企业数据,运用有序probit模型对农业科技企业科技要素在融资中发挥的作用进行分析,从而回答上述问题。

二、研究假说和理论模型

(一)研究假说

科技要素是科技型小微企业的核心生产要素,可以假设放贷者在一定程度上能够认识到科技要素的潜在价值,但不能获取科技要素未来的全部价值知识,借贷者依据其认识作出是否放贷的判断。不同融资途径的放贷者对科技要素的认识存在一定的差异,有的放贷者会对科技要素作出积极评价,有较高期望,企业可以获得融资,而有的放贷者则会认为放贷风险较大,拒绝发放贷款,这样就导致了企业不同的融资结构。因此,银行融资、民间借贷、内部融资、股权融资是存在差异的,基于这种差异,可以有如下假说:

假说一:科技要素对小微企业从银行获取融资作用不明显,资本要素对小微企业从银行获取融资作用明显,且有正向影响。科技型小微企业的生产过程一般是经历了技术研发到投入市场的过程,将技术转化为产品,这个过程充满了不确定性,这对于银行来说是具有较大的风险的,因此,银行等正规金融机构由于重视“抵质押物”倾向于拒绝这种贷款申请,而更偏好抵质押物贷款,资本充足、资产较大的小微企业可以通过资产因素获得贷款。

假说二:科技要素对小微企业从民间融资作用不明显,而企业的经营时间长短对小微企业从民间获取融资具有重要作用。由于民间融资——私人借贷往往是个人之间的借贷,个人之间的契约关系,对于一项技术的市场潜力,个人是没有实力或能力作出准确评估的,而一家企业经营时间却可能成为私人借贷信用的重要判断标准。

假说三:科技要素对小微企业通过内源融资作用显著。小微企业内部员工具有信息优势,比外部人更加了解企业技术的科技前景,小微企业如果通过内部融资,会得到迅速的响应,企业通过内部融资,配以相应的利润分配安排,从内部融资是相对容易的。

假说四:科技要素对小微企业通过股权融资具有正向影响。股权融资本质上与风险投资是相同的,股权投资者一般追求高利润,在风险识别方面具有更高的技术,能够对某一项技术的市场潜力作出相对准确的判断,专业能力较强,小微企业通过股权转让、分成的方法可以获得一部分融资。

(二)理论模型

本文因变量分别选择了银行贷款占总贷款比、民间融资占总贷款比、内源融资占总贷款比和股权融资占总贷款比,将占比层次划分为三个层次:小于等于50%、50%~80%、80%~100%,由于因变量属于分类有序变量,因此使用有序probit模型进行估计。

傅新红等人(2010)[2]使用有序probit在研究农业科技特派员从事特派员工作意愿时,将工作意愿划分为五个层次,本文也将贷款比划分了不同层次,假设某一贷款比为y*,y*在这三个层次下可以分别为1、2、3,将企业不同融资途径的融资程度进行划分,分割开,即:

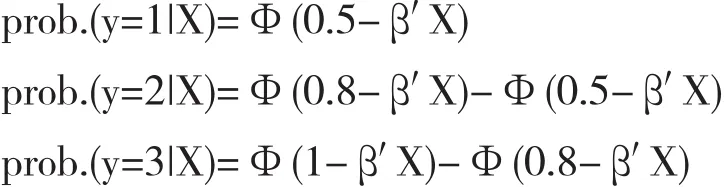

假设小微企业影响不同途径融资比例的自变量为x,则y=1,2,3的概率分别为:

Φ为标准正态分布的累积密度函数,参数估计采用极大似然估计法。本文研究小微企业银行、民间、内源、股权四种融资途径,并且,分别设定这四种融资途径的融资比例为三个层次,研究科技要素在这四种融资途径中发挥的作用,因此,共有四个模型对应四种不同融资途径。

三、数据来源与变量说明

(一)数据来源

本文数据来源于科技部农村研究中心“农业科技金融发展机制与运行模式研究”课题调研数据,采用问卷调查方式,调研企业均为农业科技企业,分布在全国各个省份,共203家企业(这里不再一一说明各个省份的样本数量),剔除无效问卷,共173份有效调查问卷。

从统计结果来看,银行融资、内源融资、民间融资、股权融资分别占融资总额的45.11%、40.9%、2.34%、11.65%,有的企业同时使用两种或者几种融资途径,有的企业只使用单一某种融资途径,从这个结果来看,银行融资仍然占最大比例,民间融资占比较低,说明小微企业通过科技要素从民间获取融资是比较困难的,虽然银行融资占最大比例,但是不能认为企业可以通过科技要素从银行获取融资,这需要对模型做进一步地分析。

(二)影响因素及变量设定

影响小微企业从不同途径获取融资以及获取融资比例的因素有很多,总体来看,可以分为三种影响因素:

1.资本因素

资本是企业运营的基础,资本实力决定了企业的科研投入以及科技实力,这里的资本因素选用了企业的注册资本。在企业融资过程中,资本因素会使放贷者产生最直接的预期,资本因素决定了企业的规模,放贷者会根据资本实力评估对企业的放贷风险和偿还能力,进而决定放贷金额。

2.科技要素

科技要素对企业融资的影响是本文要研究的核心内容,科技要素在企业融资过程中到底发挥了多大的作用,对哪种融资途径影响更显著,是否确实在正规金融机构重视“抵质押物”的情况下,企业的科技要素不能够发挥融资作用?这是本文要回答的。在回答这个问题时,在正规金融机构重视“抵质押物”的情况下,人们很容易陷入一种简单的判断——通过科技要素融资是不能实现的,这个答案无异于直接否定了进一步研究的必要性。这也抑制了科技型小微企业利用其核心生产要素——科技要素进一步拓展其融资途径的积极性,容易陷入悲观主义,这对小微企业发展是不利的。

科技要素选取了企业科研人员占总体员工比例、2012年科研投入和企业从成立以来平均每年用于购买科技专利、技术的投入作为自变量。科研人员占比代表了企业科研资源的分配以及科研实力;2012年科研投入表示最近一年(短期)的科研投入量;而企业从成立以来平均每年用于购买技术的投入量作为企业长期的科研投入量,是一个科研要素的长期投入指标,能显示企业长期的科研投入状况。

3.时间因素

一家企业经营时间的长短不但显示了企业的经营状况,而且显示了企业所能掌控的资源,也能够显示企业对其社区、行业的影响。对于放贷者来说,一家经营时间越长的小微企业其经营和现金流就越稳定,发挥了一种信号的作用。但是时间因素对企业融资途径的选择的影响程度到底有多大还需要进一步地量化与实证研究,因此,有必要选取时间因素作为重要变量来研究。

四、模型估计与结果分析

(一)模型估计结果

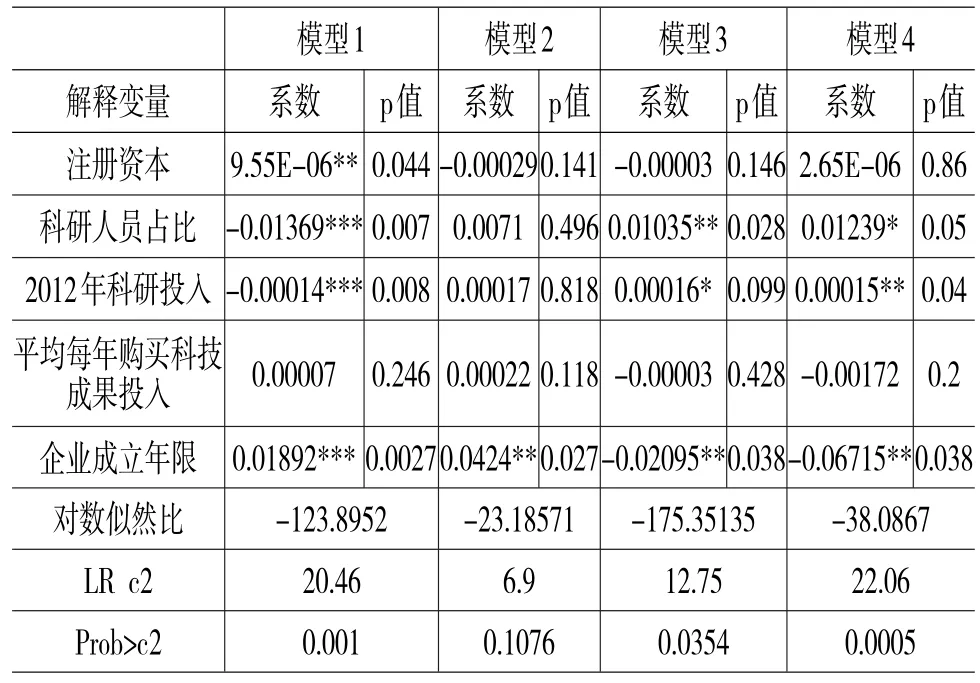

表1 资本因素、科技要素、时间因素对企业不同途径融资影响的有序probit回归结果

本文使用stata 12.0统计软件,对数据进行有序Probit回归,得到的回归系数及检验结果如表1所示。从表1中可以看出,模型1、3、4显著性非常高,说明模型整体拟合效果非常好,只有模型2整体拟合较低,拟合较差,导致这种情况的原因应该与小微企业通过科技要素从民间融资比较少有关,但从模型各要素系数来看比较符合预期。

(二)结果分析

1.资本因素

资本要素在银行融资中发挥了非常显著的作用,显著性水平在5%以上,且系数为正,说明小微企业在从银行融资过程中资本因素是银行机构非常看重的放贷指标。而资本因素在民间融资、内源融资和股权融资中都没有发挥很显著的作用,这说明小微企业从这些途径融资中,资本要素不是放贷者最为关心的要素,相比较而言,银行是更为重要的资本因素。这证实了假说一中对资本要素在银行融资中的作用,也证实了银行重视“抵质押物”的倾向较大。

2.科研人员占比因素

科研人员占比变量在银行融资中显著为负,显著性水平在1%以上,这进一步加强了科技要素在小微企业从正规金融机构获取融资的副作用。科研人员占比是企业资源分配的重要指标,小微企业在缺乏充足的硬资产时,其技术以及市场价值在银行看来是存在风险的。也就是说,企业在科研方面进行越多的投入,银行对其风险期望就越高。科研人员占比变量在民间融资的作用不显著,在内部融资和股权融资中的作用显著,并且,在内部融资模型中显著性水平为0.028,而在股权融资模型中显著性水平为0.05,科研人员占比在内源融资中发挥的作用要比股权融资中发挥的作用更为显著。说明小微企业的科研实力越高,就越容易获得内部员工或者投资者的青睐,内部员工则更为熟悉和认可,因此,就越容易通过内部融资或股权获得融资。

3.2012 年科研投入

2012年科研投入在银行融资中显著为负,产生这种作用的原因和机制与科研人员占比是基本相同的,在银行机构看来,科研投入是一种风险,而非收益,假说二得到验证。2012年科研投入变量在民间融资中没有显著作用,在内源融资和股权融资中作用显著,显著为正,这说明企业内部人员和投资者更容易获得企业技术、专利市场前景的信息,假说三、四得到验证。2012年科研投入在内源融资中的系数为0.00016,在股权融资中的系数为0.00015,略微大于股权融资,说明企业内部人员能够掌握比投资者更为丰富的信息量,投资倾向则更为明显。如果企业设计出内源融资可以转化为股权投资的机制后,则内源融资和股权融资的边界就非常容易被突破。2012年科研投入为企业的短期投入变量,是对市场变动的快速反应,如果投资者预期企业能够抓住市场机遇,那么投资就会比较积极,企业通过内源融资和股权融资获取资金就相对容易。

4.平均每年购买科技成果投入

平均每年购买科技成果投入是企业科研投入的长期变量,它显示了企业长期以来在科研方面投入的力度。但是该变量无论在哪一种融资途径中作用都不显著,长期的科技要素并不能够成为科技型小微企业获取融资的有力工具。造成这种状况的原因极可能与企业的科研投资行为有关,即科技型小微企业的生产结构可能更加偏向于跟踪市场变化,对于长期投资某一项技术并不敏感;也可能与投资者重视短期快速收益、规避风险有关。这表明包括银行等正规金融机构在内,整个金融系统对科技型小微企业的长期科研投入并不敏感,缺乏长远的投资眼光,短期利益追求行为是普遍的。这样不利于科技型小微企业核心竞争力的形成,不利于创新和新经济增长点的产生,这种情况的转变需要较长一段时间的政策引导和培育。

5.企业成立年限

企业成立年限是重要的时间因素,它对企业的发展具有重要的累积效应,经营时间越长的企业在其社区和行业就越有影响力,声誉是企业长期经营的副产品,这对放贷者来说是一个重要的信号,放贷者以此形成期望。并且,时间还是企业积累技术、研发实力积累的重要变量,因此,时间因素在四个模型中的作用都是非常显著的。差异在于,时间因素在模型1和模型2中系数为正,而在模型3和模型4中系数为负。这说明企业成立时间越长,积累越大,则资本实力越强,企业架构越加稳定,核心管理人员和科研人员相对固化,就越不希望利润分成,对投资融资需求并不强,而只需求债务融资,这反映了企业的融资需求偏好。因此,内源融资和股权融资显著,是因为投资者对经营时间越长的科技型小微企业有较强的信任,有稳定的投资收益预期,投资愿望就会较强。但是由于企业实力已经有所积累,不再希望引入新的股份瓜分核心技术收益,在企业经营达到一定年限后,就开始减少投资融资,防止核心技术的过多收益分配,这就导致了系数为负。

6.科技要素在不同融资模型中作用的比较

从这四个模型对比中可以发现,银行融资最重视资本要素,银行放贷对“抵质押物”的依赖在短时间内是难以改变的,而在其他三个融资模型中,资本要素的作用并不显著。并且,科技要素在银行融资模型中显著为负,这说明了科技要素投入在正规金融系统看来是风险的代表,而不是潜在收益。尽管无抵质押物的信贷技术已经得到广泛推广,但对改变银行这一偏好来说作用并不大,显然,银行放贷具有严重的路径依赖,在短时间内是难以改变的。

民间融资的重要因素则是时间因素所代表的信用因素,信用代表了企业长期的收益稳定性,信任仍然是民间借贷最为看重的要素,而且,民间融资对企业的科技要素并不敏感。这就导致了民间放贷者不会看重或着重考察企业的科技实力,如科研人员占比、科研投入等,企业的信任或信誉在民间融资中作用要超过其他任何因素。

在模型3和模型4中则反映出:投资获利意识强烈。尽管科技要素所带来的潜在收益是极不确定的,存在一定的风险,但是在这两种融资途径中放贷者都会力图把握企业科技要素的重要、全面信息,并且具有较强的风险偏好。这就促使投资者努力寻求经济中新的利润增长点,这些科技型小微企业就为这种需求提供了相对应的投资项目供给。这两种投资途径都是科技型小微企业扩大融资的重要来源,并且在初期都是比较有效的融资方式,这一点是银行等正规金融机构的融资途径所不具备的重要特点。银行等正规金融机构对科技型小微企业放贷要克服这一点需要组建更加专业化的团队来支持。

但是这也不是说银行等正规金融机构不具有对科技型小微企业放贷的优势或潜力,因为从分析结果来看,股权和内部融资的投资者都持有短期投资偏好,对短期收益偏好强烈,而不具有长期的投资偏好,这不利于科技型小微企业技术和科研实力的积累。这是私人投资或投资机构的资金规模有限造成的约束,银行等正规金融机构由于资金实力雄厚,可以支持科技型小微企业长期的科研投入。

五、结论与政策含义

本文通过有序probit模型回归分析可以发现:科技要素对小微企业从银行获取融资作用不显著,科研投入在银行机构看来是具有较大风险的,小微企业难以通过科技要素从银行获得融资,资本、资产因素仍然是小微企业从银行获取融资的关键因素,银行放贷重“抵质押物”的路径依赖短时间内仍然难以改变。科技要素在内源融资和股权融资中发挥了显著作用,资本的逐利性导致了投资者注重短期收益,短期内小微企业发现利润增长点进而加大科研投入可以从这两种途径获取融资,但是这两种途径的融资并不利于科技型小微企业在长期内的核心竞争力和科研实力的形成,短期逐利性过强。小微企业在民间融资中最为依赖的则是长期经营形成的信誉和信任关系,这是小微企业获取民间借贷的最有利工具,民间借贷对小微企业的科技要素并不敏感。

同时,时间因素所代表的企业长期经营所积累的信用和稳定收益预期是企业在任何一种融资途径中所必需的,这在任何一种融资途径中都能发挥引致融资的作用,因此,重视企业信誉、持续经营对小微企业获取融资是非常必要的。

依据以上结论,可以有如下政策含义:

(1)对银行等正规金融机构来说,要提高小微企业的融资可获得性,进行信贷技术的创新是非常有必要的,尤其是对于科技型小微企业,企业价值的评估方法要转变“重资产”的观念,寻找对专利权、技术等无形资产的有效评估方法,形成准确的风险预期,逐渐转向企业的潜在价值融资,重视银行与企业之间长期的利益共生关系。

(2)对于股权投资者来说,准确把握、挖掘具有潜力的科技型小微企业,培育长期的利润增长点很重要。因为,对于股权投资者来说,科技型小微企业在形成核心管理人员和核心技术之后,再进行投资是非常困难的。

(3)对于科技型小微企业来说,重视企业的长期、持续、稳定经营,对企业信用的产生和维持是非常关键的,稳定的收益预期能够帮助企业从多种途径获取融资。同时,企业在创业初期,内源融资、扩大利润分享是企业获取融资、扩大融资途径的有效机制,并且要重视企业核心技术的形成。

(4)对于政府来说,重视知识产权保护,搭建专利技术的交易平台,组建能够有效评估企业核心技术的评估机构,降低专利、技术的交易成本,促进企业间技术交易、流畅转让是提高小微企业融资可获得性的关键所在。

[1]A.D.钱德勒.大企业和国民财富[M].北京:北京大学出版社,2004:1-20.

[2]傅新红,李君,许蕾.农业科技特派员继续从事特派员工作意愿的影响因素分析——基于四川省254名农业科技特派员的调查[J].中国农村经济,2010,(6):58-66.

(责任编辑:贾伟)

ract:According to the survey data of 173 agricultural science and technology-based smallmicro enterprises from rural research center ofministry of science and technology,this papermade a regression analysis by ordered probitmodel.We found that the elements of science and technology played no significant role in banking and folk financing ofsmallmicro enterprises,butplayed important role in internal and equity financing.The credit and operating time of enterprises’both played very important role in any way financing.The author thought thatbymeans of creditevaluation technology innovation ofbanksand settingup the technologicalproperty rights transaction platform wasan efficientway to improve the availability of financing for smallmicro enterprises.In the early developmentsmallmicro enterprises can increase financing by internal and equity financing,and during the development process we should paymoreattention on prudentmanagementand credit fostering forenterprises.

ords:elements of science and technology;financing channel of smallmicro enterprises;ordered probitmodel

1003-4625(2014)04-0025-05

F830.5

A

2014-01-15

本文受中国农业大学“中央高校基本科研业务费专项资金资助”(编号:2013YJ011)以及国家哲学和社会科学基金重大项目“建立现代农村金融体系对策研究”资助(项目号:08&ZD024),研究数据来源于科技部农村中心组织的科技企业融资调研成果。

苏小松(1985-),男,山东高青人,博士研究生,研究方向:金融理论与政策,农村金融,小额信贷;何广文(1963-),男,四川达州人,金融系主任,教授,博士生导师,研究方向:金融理论与政策,农村金融,小额信贷,合作金融。