房地产业与银行业风险溢出效应研究

2014-07-10江红莉何建敏

江红莉,何建敏

(1.江苏大学 财经学院,江苏 镇江 212013;2.东南大学 经管学院,江苏 南京 211189)

房地产业与银行业风险溢出效应研究

江红莉1,何建敏2

(1.江苏大学 财经学院,江苏 镇江 212013;2.东南大学 经管学院,江苏 南京 211189)

房地产业和银行业均是资金密集型行业,风险管理是其健康发展的基石。在分析房地产业与银行业风险溢出机制基础上,采用GARCH-EVT模型、VaR-Granger因果关系检验模型研究我国房地产业与银行业间风险溢出效应,并基于条件风险价值CoVaR方法测度风险溢出强度。研究发现:a=5%显著水平下,房地产业与银行业之间存在双向的风险溢出效应;房地产业对银行业的风险溢出强度略强于银行业对房地产业的风险溢出强度,前者为36.73%,后者为33.96%。关键词:房地产业;银行业;极端风险溢出;风险-Granger因果关系;CoVaR

一、文献回顾

房地产业是国民经济体系的重要组成部分,现阶段和未来一段时间,房地产业依然是我国的支柱产业(成思危,2014)[1];银行业是现代金融业的主体,是国民经济运转的枢纽。作为我国国民经济发展极其重要的两个行业,房地产业和银行业之间有着天然的密切联系:两者均是资金密集型行业;房地产市场的生产和消费都需要银行业的资金支持。房地产业风险不仅会影响到其本身的可持续发展,而且可能会向银行业传递,致使宏观金融风险扩大,对国家的经济安全与金融稳定形成威胁。2007年的美国次贷危机表明,房地产业的风险可能转化为银行业的系统性风险,给金融和经济体系带来冲击。

随着房地产业的快速发展,房地产业和银行业间的风险关联性受到政界和业界的高度重视,学术界也进行了研究。Bla sko和Sinkey(2006)[2]研究银行资产结构、房地产贷款及风险承担之间的关系,发现保持较高固定利率贷款比率的房地产银行面临着更高的破产风险。Von等(2009)[3]认为美国次贷危机肇始于银行资本的恶化,得出资本价格下降与银行损失的相互作用导致经济动荡的结论。Koetter和Poghosyan(2010)[4]研究德国的房地产市场和银行稳定性,发现房价偏离基本价值而不是名义房价将导致银行不稳定。刘明兴等(2000)[5]认为银行将大量资金投入房地产市场进行投机炒作,促使房地产泡沫的出现,从而使得银行部门高度脆弱,由于房地产泡沫破灭,可能引发银行大量坏账的产生甚至引发金融危机。项卫星等(2007)[6]通过对20世纪80年代以来先后在美国、日本以及东亚各国和地区发生的房地产泡沫危机的考察,指出银行信贷在房地产业的过度扩张不仅是造成房地产泡沫的重要原因,而且在泡沫崩溃和经济、金融危机中也起了同样重要作用。文凤华等(2012)[7]建立VAR模型对房地产价格波动与金融脆弱性进行实证分析,结果表明金融脆弱性与房地产价格波动存在着双向的因果关系。江红莉等(2013)[8]基于时变Copula模型研究了房地产业和银行业的动态尾部相关性,发现当市场低迷时,房地产业和银行业易产生共生风险。尽管现有文献对房地产业与银行业风险间的关联性进行了深入研究,但存在关联性并不意味着存在溢出效应。如果两者之间存在风险溢出效应,那么房地产业(或银行业)发现风险的信息就有助于预测未来银行业(或房地产业)发生类似的风险。但目前鲜有文献研究房地产业和银行业之间的风险溢出效应。本文将采用GARCH、EVT对房地产业和银行业收益率建模,得到两个行业的日VaR(在险价值)值,然后采用VaR-Granger方法检验两个行业间的风险溢出效应,最后基于CoVaR(条件在险价值)测度两个行业间的风险溢出强度。

二、房地产业与银行业风险溢出机制

房地产业是典型的资金密集型行业,相对于一般工商企业,房地产企业对资金更为饥渴,资金运用数额更大、周转周期更长。由于我国资本市场尚不完善,房地产开发商从股市、债市和房地产信托业融资所占的比重很小,主要通过银行信贷融资。如果将通过其他渠道被使用做房地产开发资金的银行资金(主要是定金及预收款、个人抵押贷款)计算在内,房地产开发投资中直接和间接使用的银行资金占比就将平均高达66.81%,是房地产开发企业自筹资金的两倍多(秦岭等,2012)[9]。房地产开发商通过抵押土地、房地产产品等资产从银行融资,这些资金将一部分流向土地市场,用于支付购买土地款项,另一部分将流向建筑商,支付其建筑、安装费用。由于自有资金有限,建筑商也需要通过抵押等手段从银行融资,购买建筑材料、偿付建筑工人的薪酬等,从而顺利完成房屋建筑,提供房地产产品。对于投资者(包括投机者)而言,当其购房资金不充足时,在满足一定条件下,可以通过抵押向银行申请按揭贷款,从而购买房地产产品。当然,资金的使用是有成本的,银行提供融资,房地产开发商、建筑商、投资者等需要向银行支付本金利息。

如果房地产价格稳中有升,房地产产品作为投资品可以升值,房地产开发商、建筑商通过开发、供给房地产产品获得收益,投资者也可以通过(按揭)购买房地产产品获得收益,从而可以正常支付银行本金利息。此种情况下,即便房地产开发商、建筑商和消费者违约,银行也可以通过出售抵押资产减少损失。此时,银行的资产是安全的,从银行业流向房地产业的资金处于良性循环状态。

如果房地产价格进入下跌阶段,资金实力较弱的房地产企业可能因为较高的财务杠杆比率使得企业出现资金周转困难,从而使资产价值总量和净值减少,导致房地产企业与贷款银行贷款协议的违约概率上升,贷款银行的信贷风险上升,贷款银行预期利润下降,银行资本充足率下降。当房地产抵押价值进一步下降时,房地产投资者难以按期偿还已有贷款,一旦贷款银行的资本充足率下降到某种临界水平,贷款银行的支付能力已不能完全解决其所面对的流动性风险,从而出现房地产企业流动性风险以及破产导致的风险向局部银行溢出。另一方面,在市场信息不对称作用下,局部银行机构的流动性困难可能会导致市场恐慌心理及盲从行为,进而可能引起挤兑,导致银行危机的发生。房地产价格波动包含有未来经济运行情况的信息。当房地产价格大幅下降时,预示着未来经济出现紧缩的系统性风险加大。如果市场中所有投资者都据此判断,相信未来经济将会陷入紧缩状态,则会导致房地产价格的进一步下降,从而陷入一种预期自我实现的循环当中,由此可能导致银行危机的出现。房地产业风险将传导至银行业。

如果银行业存在风险,比如银行挤兑,银行资金充足率低于某种临界水平,银行资金紧张,房地产企业从银行融资将变得更困难,房地产企业资金周转困难,房地产业资金链可能会断裂,银行业的风险将传导至房地产业。

三、房地产业与银行业极端风险溢出效应检验及测度模型

(一)风险-Granger因果关系

VaR是指在一定的置信度下,某一金融资产或资产组合在未来特定一段时间内的最大可能损失。用Vt=V(It-1,α)表示,VaR是某一时间序列过程Yt(如投资收益率)条件概率密度函数的α-分位数的相反数,其满足如下方程:

其中,It-1={ Yt-1,Yt-2,…} 是t-1时刻可获得的信息集。α通常取10%,5%和1%。

令 It-1={I1(t-1),I2(t-1)} , 其 中 I1(t-1)= {Y1(t-1),…,Y11},I2(t-1)={Y2(t-1),…,Y21}分别是t-1时刻资产1和资产2(本文指房地产业和银行业)的信息集。

若H0∶P(Y1t<-V1t|I1(t-1))=P(Y1t<-V1t|It-1)成立,则时间序列{Y2t}关于信息It-1在风险水平α下并不Granger-引起时间序列{Y1t} 。

若HA∶P(Y1t<-V1t|I1(t-1))≠P(Y1t<-V1t|It-1)成立,则时间序列{Y2t}关于信息It-1在风险水平α下Granger-引起时间序列{Y1t}。此种情况下,{Y2t}发生风险的信息有助于预测未来{Y1t}发生类似的风险。

(二)风险-Granger因果关系的检验模型

由于VaR-Granger因果关系仅关注与大幅下滑市场风险相关的左尾概率,即极端风险溢出效应,洪永淼等(2004)[10]首先定义了一个基于VaR的“风险指标函数”:

其中l(∙)为指示函数。当实际损失超过VaR时,风险指标函数取值1,否则取0。

检验假设H0和HA可等价地表述为:

因此,{Y1t}与{Y2t}之间的VaR-Granger因果关系可以看成是{Z1t}和{Z2t}之间的均值-Granger因果关系。

无VaR-Granger因果关系H0的含义:

若对某一阶j>0,有cov(Z1t,Z2t-j)≠0,则表明存在VaR-Granger因果关系。这意味着当一个行业发生大的风险时,能用这个信息去预测另一个行业未来可能发生同样风险的可能性。虽然也可以用I2t-1中的其他信息去预测{Y1t}的风险,但本文主要是研究房地产业与银行业极端风险溢出效应,故使用cov (Z1t,Z2t-j)是恰当的。

1.单向VaR-Granger因果关系检验

设Vlt(θl)=Vl(Il(t-1),θl,α),l=1,2是行业1,2在显著水平α下{Vlt}的VaR值,其中θl是未知模型参数。本文采用GARCH-EVT模型族建模得到。

洪永淼等(2004)[10]提出了基于核函数的VaRGranger因果关系检验统计量:

其中心因子和尺度因子分别为:

2.双向VaR-Granger因果关系检验

原假设为任一行业的风险均不Granger-引起另一行业的风险,并且两个行业间不存在极端风险溢出效应,这就意味着cov(Z1t,Z2t-i)=0,对任意阶j=0,± 1,±2,…。采用统计量Q2(M)检验该原假设:

其中心因子和尺度因子分别为:

与Q1(M)相同,Q2(M)在原假设成立时也服从渐进标准正态分布。

(三)条件风险价值(CoVaR)

CoVaR(Conditional Value at Risk,条件风险价值)是Adrian等(2009)[11]提出的满足一致性风险度量的所有性质和凸性的风险测度方法,反映的是尾部损失超过VaR的平均值,通过样本分位数估计等方法,可以不依赖于VaR计算实现尾部损失的充分测度。CoVaR的定义:

其中,Xi和Xj分别表示金融资产(本文指房地产业或银行业)i、j的风险损失水平,q表示显著水平,j对i的风险溢出效应通过CoVaR和VaR的数值关系来描述。CoVaR表示当j处于极端不利条件时,i所面临的风险水平,是i关于j的条件风险价值,包含了无条件风险价值和溢出风险价值。显然,要真实地反映j对i的风险溢出效应大小,需从CoVaR中减去i的无条件风险价值,即

四、实证分析

(一)数据来源及描述性统计

分别用大智慧“板块指数”中的“房地产”和“银行类”数据代表房地产业和银行业,样本考察期为2007年8月30日到2014年1月9日,共1546组数据。将收益率定义为Rt=100×ln(Pt/Pt-1)。

将房地产业和银行业的收益率分别记为Ret和Rbk,其描述性统计如表1所示。由表1可知,在样本观察期间内,房地产业和银行业的平均收益均为正。峰度统计量和J-B检验统计量均表明房地产业收益率和银行业收益率不服从正态分布。ARCH效应检验和Ljung-Box Q统计量显示,滞后10阶,房地产业收益率和银行业收益率都具有明显的条件异方差性,但不具有自相关性。单位根ADF检验表明,所有的序列都是平稳的。即房地产收益率和银行业收益率均具有高峰、厚尾,条件异方差性,适合用GARCH模型建模。

(二)边缘分布建模

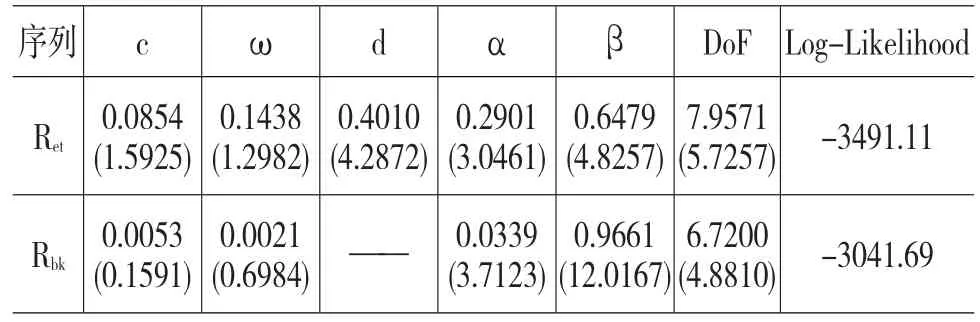

采用GARCH模型族进行建模,根据极大似然函数值,最终选择FIGARCH-t模型对Ret建模,选择IGARCH模型对Rbk建模。参数估计结果如表2所示。

表2 房地产业和银行业收益率建模参数估计结果

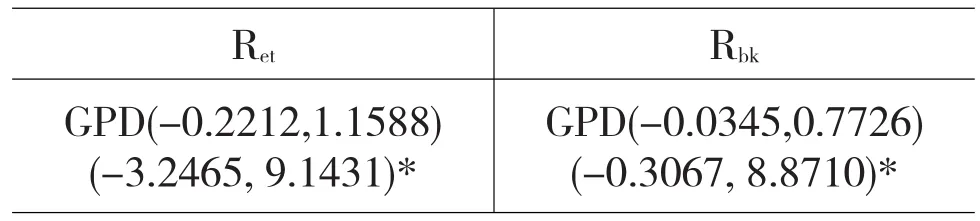

在实践中,人们普遍更加关注下尾部风险。极值理论(EVT)建模关键之一是确定阈值u。常用的方法有:经验平均超出函数法、参数估计稳定法、厚尾分布与正态分布相交法等。前两种方法是定性确定阈值,具有很强的主观性,后一种方法的求解过程很复杂,并且需要知道具体的厚尾分布形式。Patie(2000)[12]提出了峰度法,利用正态分布峰度系数等于3的条件确定阈值,其基本原理同厚尾分布与正态分布相交法,易理解并便于操作。本文基于峰度法确定阈值u。得到阈值u后,基于splus8.0软件,利用极大似然法估计GPD中的形状参数ξ和尺度参数β,阈值的选取结果及GPD分布中的参数估计结果见表3。形状参数ξ和尺度参数β的t值较显著,说明GPD分布能较好地拟合房地产业和银行业收益率尾部的分布。

表3 基于GPD的尾部分布参数估计结果

(三)风险溢出检验

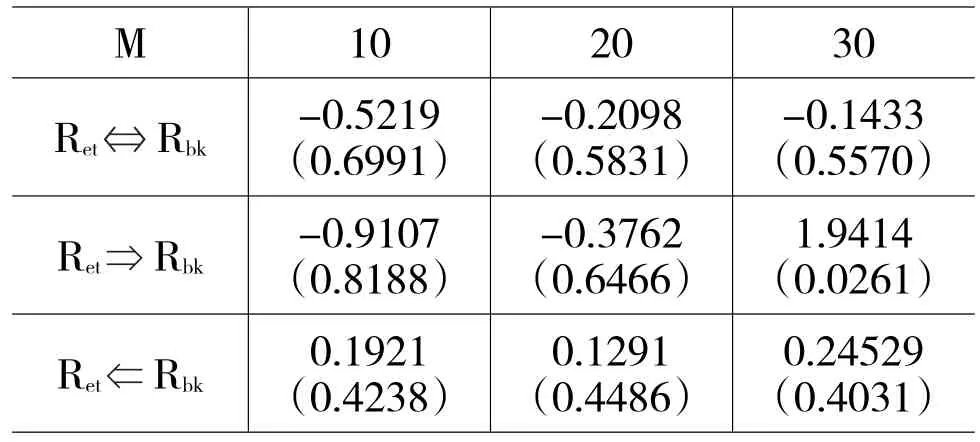

表4 房地产业和银行业间的极端风险溢出效应

根据VaR-Granger因果关系检验方法,基于R2.15软件编程,得到α=5%时,VaR-Granger因果关系的检验统计量和对应的p-值,如表4所示。根据表4,发现α=5%显著水平下,当有效滞后截尾阶数M=10、20时,房地产业和银行业之间的双向、单向VaR-Granger因果关系检验都非常显著,说明我国房地产业和银行业之间存在强烈的极端风险溢出效应,地产业的风险Granger-引起银行业的风险,银行业的风险也会Granger-引起地产业的风险。

(四)风险溢出强度测度

采用分位数回归法(Adrian等,2009)[11]得到各收益率序列的CoVaR、△CoVaR以及%CoVaR,如表5所示。由表5可知,5%的显著水平下,房地产业对银行业具有正风险溢出效应,溢出强度为36.73%;银行业对房地产业也具有正向风险溢出效应,溢出强度为33.96%。风险溢出的方向与基于VaRGranger方法得到的结果一致。

表5 房地产业和银行业的CoVaR

五、结论

房地产业是资金密集型产业,现阶段,我国房地产业融资对银行业具有很强的依赖性。如果房地产泡沫破灭,房地产业风险可能会向银行业溢出;如果银行业出现危机,银行向房地产业融资困难,可能会使房地产业资金链断裂,银行业风险也可能向房地产业溢出。本文在分析房地产业与银行业风险溢出机制的基础上,采用GARCH-EVT模型、VaRGranger因果关系检验模型研究了我国房地产业与银行业间极端风险溢出效应,发现:α=5%风险水平下,房地产业与银行业之间存在双向的风险溢出效应,地产业的风险Granger-引起银行业的风险,银行业的风险也会Granger-引起地产业的风险。在此基础上,基于条件风险价值CoVaR方法测度了风险溢出强度,发现房地产业对银行业的风险溢出强度略强于银行业对房地产业的风险溢出强度,房地产业对银行业的风险溢出强度为36.73%,而银行业对房地产业的风险溢出强度为33.96%。

房地产业需要外来资金的支持,过度依赖银行融资,银行势必要承担高风险。现阶段,对于房地产业而言,一方面要坚持房地产调控不动摇;另一方面房地产业要大力开拓资金来源渠道,用多元化支持资金的方式分散风险,大力发展房地产股权融资、房地产信托、外资投入等一级市场的融资方式,适时开展二级市场的融资渠道。对于银行业而言,针对房地产贷款风险,严格落实差别化购房贷款政策,严格审批程序,加强名单制管理和压力测试;加快推进银行信用风险量化技术的应用,严防信用违约风险、严控表外业务关联风险、严管外部风险传染。

[1]成思危.20年内,中国房地产业依然是支柱产业[OL].凤凰网:http://house.ifeng.com/hezuo/special/ jinfenghuang2014/zuixin/detail_2014_01/19/ 33141752_0.shtm.

[2]Bla sko M,Sinkey JF.Bank Asset Structure, Real-estate Lending and Risk-taking[J].The Quarterly Review of Economicsand Finance,2006,46(1):53-81.

[3]Goetz V P.Asset Prices and Banking Distress: A Macroeconomic Approach[J].Journal of Financial Stability,2009,5(3):298-319.

[4]Koetter M,Poghosyan T.Real Estate Prices and Bank Stability[J].Journalof Banking&Finance,2010, 34(6):1129-1138.

[5]刘明兴,罗俊伟.泡沫经济与金融危机[J].经济学家,2000,(4):105-110.

[6]项卫星,李宏瑾,白大范.银行信贷扩张与房地产泡沫:美国、日本及东亚各国和地区的教训[J].国际金融研究,2007,(3):54-60.

[7]文凤华,张阿兰,戴志锋,杨晓光.房地产价格波动与金融脆弱性——基于中国的实证研究[J].中国管理科学,2012,20(2):1-10.

[8]江红莉,何建敏,庄亚明.基于时变Copula的房地产业与银行业尾部动态相依性研究[J].管理工程学报,2013,27(3):53-59.

[9]秦岭,姚一旻.我国银行信贷与房地产价格关系研究[J].经济社会体制比较,2012,(2):188-202.

[10]洪永淼,成思危,刘艳辉,汪寿阳.中国股市与世界其他股市之间的大风险溢出效应[J].经济学季刊,2004,3(3):703-726.

[11]Adrian,Brunnermeier. CoVaR[R].Working Paper,Federal Reserve Bank of New York and Princeton University,April2009.

[12]Patie P.Estimation of ValueatRisk Using Extreme Value Theory[R/OL].http://www.math.ethz.ch/-patie/VaREvT,2000.

(责任编辑:王淑云)

ract:Real estate and banking are capital-intensive industries.Risk management is the cornerstone of their healthy development.We provide an empirical study on spillover ofextreme downside risk and the spillover degree between Chinese real estate and banking,by using GARCH-EVT,VaRGrange,and CoVaR,basing on analyzing the spillovermechanic between Chinese realestate and banking.It is found that there existsstrong risk spilloverbetween Chinese realestate and banking at5%significance level.The spillover degree of real estate to banking is stronger than degree ofbanking to real estate,the former is36.73%and the latter is33.96%.

ords:realestate business;banking business;spillover ofextreme risk;Granger causality in risk; CoVaR

1003-4625(2014)07-0032-05

F832.2

A

2014-04-27

本文为国家自然科学基金项目(71071034,71271103);教育部人文社会科学研究青年基金项目(12YJC630101);中国博士后科学基金第54批面上资助项目(2013M541603);江苏省教育厅2013年度高校哲学社会科学基金资助项目(2013SJB6300018)。

江红莉(1982-),女,湖北随州人,博士,研究方向:金融工程与风险管理;何建敏(1956-),男,江苏无锡人,教授,博士生导师,研究方向:金融工程与风险管理。