政策性农业保险中保险公司激励问题研究:一个多任务委托代理模型

2014-07-10张目,韩雯

张 目,韩 雯

(贵州财经大学 金融学院,贵州 贵阳 550025)

政策性农业保险中保险公司激励问题研究:一个多任务委托代理模型

张 目,韩 雯

(贵州财经大学 金融学院,贵州 贵阳 550025)

建立健全政府激励保险公司努力、高效地运作农业保险的机制,对增加农业保险供给、推动农业保险可持续发展具有重要意义。基于农业保险承保和理赔两项工作任务,构建保险公司在政策性农业保险中的多任务委托代理模型,求解出激励成本函数相互独立和相互依存两种情形下的保险公司最优化激励条件。结果显示,理性的政府和保险公司均会被现实所诱导,用更多的精力和时间去完成农业保险承保任务,而花在农业保险理赔任务上的努力则相对较少。因此,政府有必要建立保险公司农业保险理赔服务质量评估体系,对保险公司在完成农业保险理赔任务过程中的努力程度进行直接观测。在此基础上,政府可以制定农业保险承保业绩和理赔服务业绩并重的财政激励政策。

政策性农业保险;保险公司;财政激励;多任务委托代理模型;最优激励合约

一、引言

农业保险在供给和需求两个方面均存在正外部性,是一种具有双重正外部性的准公共产品[1-4],且具有高风险、高成本、高赔付的“三高”特征。因此,农业保险要真正发挥好为农业生产提供风险保障的作用,必须依靠政府提供相应的扶持和优惠政策。由此可见,农业保险必须是政策性的,政策性农业保险是发展农业保险的最基本的制度安排[5]。从需求方面来看,为了提高农业保险的参保比率,政府对农户投保给予保费补贴显得尤为必要[6];从供给方面来看,由于存在严重的系统性风险、逆向选择和道德风险,导致农业保险供给不足,如果政府对保险公司不给予一定的补贴和优惠,理性人——保险公司将选择退出农业保险市场[7]。实际上,在“政府推动、市场运作”的政策性农业保险经营模式下,政府与保险公司之间构成了委托代理关系,因此,建立健全政府激励保险公司努力、高效地运作农业保险的机制,对增加农业保险供给、推动农业保险可持续发展具有重要意义。

目前,基于委托代理关系,对政策性农业保险中保险公司的激励机制的研究主要集中于对承保业绩的激励上,如:伍中信和张娅(2008)[8]、施红(2010)、Shuxin Zhao(2013)等。然而,上述研究仅考虑了保险公司经营农业保险的努力选择是一维的情形。事实上,政策性农业保险中政府与保险公司的委托代理关系本质上是一种多任务委托代理关系。其中,保险公司有两项工作任务:一是农业保险承保;二是农业保险理赔。在两项工作任务中,政府可以直接观测到保险公司在完成农业保险承保任务过程中的努力程度,而保险公司在完成农业保险理赔任务过程中的努力程度不可直接观测,导致对同一代理人的不同工作进行监督具有不同的难度,此时,“对易于监督工作的过度激励就会诱使代理人将过多的努力花在这些方面而忽视在其他方面的努力,从而导致激励本身的扭曲和低效”[9]。

由Holmstrom和Milgnom(1991)[10]提出的多任务委托代理模型,证明了当代理人从事多项工作时,由简单的线性委托代理模型得出的结论是不适用的。该模型认为,当代理人从事性质不同的多种工作时会给监督和激励带来更大的困难,代理人在不同任务之间存在精力分配上的冲突,因此,对代理人的激励应综合考虑不同任务之间的相互影响。有鉴于此,本文尝试以Holmstrom和Milgnom的多任务委托代理模型为基础,构建保险公司在政策性农业保险中的多任务委托代理模型,并运用该模型对政策性农业保险中保险公司的激励问题进行分析,求解出在此条件下的最优激励合约,从而为建立健全政策性农业保险中保险公司的激励机制提供理论依据。

二、多任务委托代理模型的构建

假设1:政策性农业保险中保险公司的工作任务至少包含以下两项——农业保险承保和农业保险理赔。

保险承保是指保险人在投保人提出保险请求后,经审核认为符合承保条件,便对保险标的承诺受保,并订立保险合同的过程。保险理赔是指被保险人或受益人在保险合同有效期内发生保险事故后,向保险人提出索赔,保险人按合同约定的责任范围,履行赔偿或给付保险金义务的过程[11-12]。显然,在政策性农业保险中,委托人——政府希望代理人——保险公司增加农业保险承保量和提高农业保险理赔服务质量。

设a=(a1,a2)表示保险公司的努力向量,其中,a1是花在农业保险承保任务上的努力,a2是花在农业保险理赔任务上的努力;设B(a1,a2)为努力的“期望收益”(所有权属于委托人[13]),B(a1,a2)是严格递增的凹函数;设C(a1,a2)为努力的成本,C(a1,a2)是严格递增的凸函数[9]。

假设2:保险公司在不同工作任务上的努力产生不同的业绩信息,且业绩信息之间相互独立。

当假设2成立时,可观测的信息向量x可表示为

(2)式表明了不同的努力变量产生不同的信息,即x1反映了a1,可以理解为观测到的农业保险承保信息;x2反映了a2,可以理解为观测到的农业保险理赔信息。

假设3:委托人——政府是风险中性的,代理人——保险公司是风险规避的。保险公司具有统一的不变绝对风险规避的效用函数:u=-exp(-ρω),其中,ρ为绝对风险规避度,ω为保险公司的实际货币收入。保险公司努力的成本C(a1,a2)可以货币等价物表示。

设保险公司的报酬函数为线性形式,即有

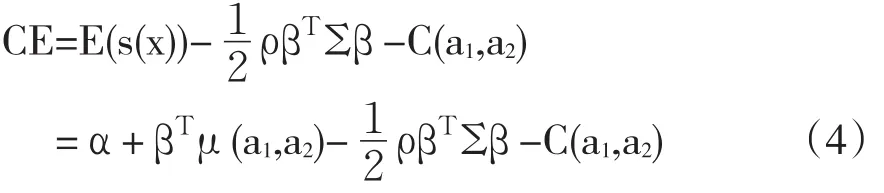

其中,α为保险公司的基本报酬部分,即保费收入(假定由政府按既定费率全额支付);βT=(β1,β2)为业绩报酬系数向量,即政府对保险公司的财政激励系数向量。保险公司在双重任务下的确定性等价收入(certainty equivalence,CE)[9]为

由于政府是风险中性的,其确定性等价收入就是政府在多任务委托代理中的“期望净收益”,即

那么,保险公司和政府的总的确定性等价收入(totalcertainty equivalence,TCE)为

基本报酬α对保险公司没有任何激励作用,对βT与(a1,a2)不产生任何影响[13];当给定βT与(a1,a2)时,基本报酬α由保险公司的保留效用∙u决定[9]。因此,政府面临的决策是:如何选择适当的βT=(β1, β2)使得总的确定性等价收入(TCE)最大化,并且要满足保险公司的激励相容约束条件(IC),即

为简单起见,假定μ(a1,a2)=(a1,a2)T,即有xi=ai+ εi,i=1,2。当ai>0时,可以将式(8)简化为其一阶条件[9],即有

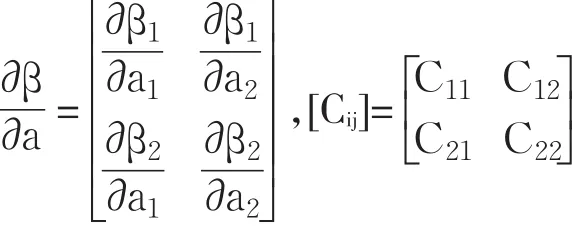

式(9)隐含地决定了保险公司的努力函数ai=ai(βT)。对式(9)求导,并根据逆函数的定义,有

其中

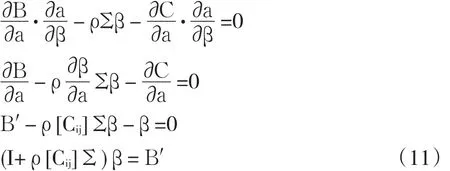

令总的确定性等价收入(TCE)对β的一阶导数为0,则有

(11)式两边同时左乘(I+ρ[Cij]Σ)-1,可得最大化总的确定性等价收入(TCE)的一阶条件为

其中:I为单位阵。Cij为努力成本的二阶导数矩阵,其经济含义是不同任务之间的相互关系[14]。Σ的经济含义是监督的难度,Σ越大则监督的难度越大[14],监督难度产生的原因可能包括:业绩指标设置不够全面,某些业绩指标较难量化(如保险理赔服务质量),委托人难以获得代理人的真实信息等。B′= (B1,B2)T,其中,Bi=是保险公司在第i项工作任务上努力的“边际收益”。

三、多任务相互独立下的保险公司激励问题分析

王:ICME-14申办成功,让中国学者站到了更高的起点上,同时承担更大的责任.为了2020年的ICME-14,中国数学教育界的同仁们要同心协力,砥砺前行,做出最大的努力,贡献满满的正能量,办个精彩的第14届国际数学教育大会,让中国承办ICME-14成为中国数学教育崛起的良好契机.为此可以从以下两个方面入手.

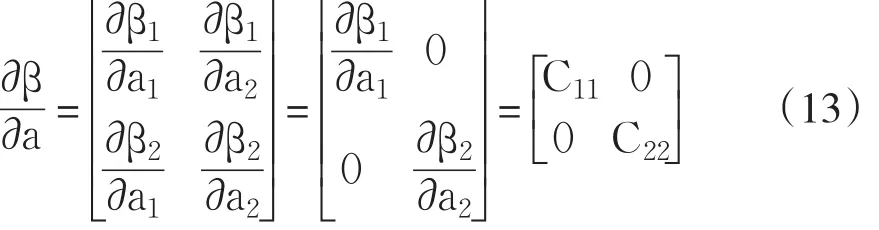

为此,有假设4:保险公司完成两项工作任务努力的激励成本函数相互独立,即C12=C21=0,且随机向量ε独立分布。

命题1:如果保险公司具有相互独立的两项工作任务,且两项工作任务努力的激励成本函数相互独立,那么在激励相容条件下,两项工作任务的最优业绩报酬βi也相互独立,且βi是绝对风险规避度ρ、边际激励成本变化率Cii和可观测变量方差的减函数。

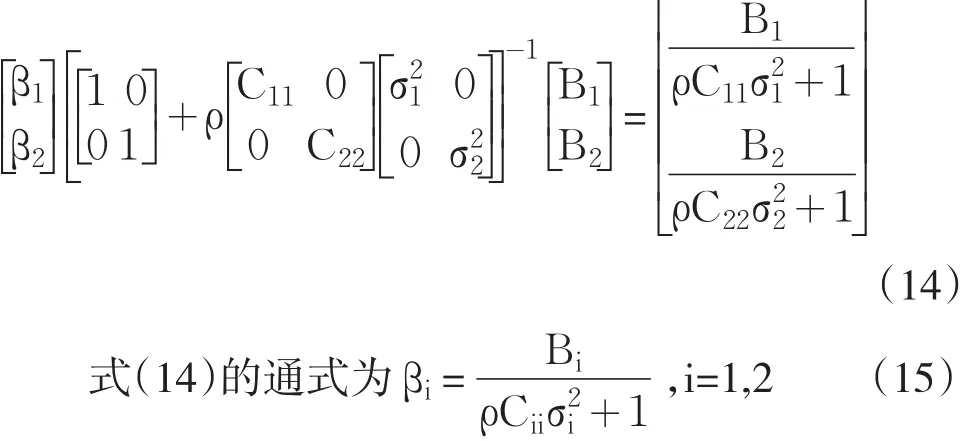

证明:由假设4可知,Cij=0(i≠j),且Σ是对角阵,即有

将式(13)代入式(12),则有

由式(15)可知,如果保险公司具有相互独立的两项工作任务,在假设4下,两项工作任务的最优业绩报酬βi也相互独立,即保险公司在农业保险承保任务上的最优努力独立于农业保险理赔任务上的最优努力。同时,最优业绩报酬βi是Bi的增函数,是ρ、Cii和的减函数。命题1证毕。

βi是Bi的增函数,意味着当保险公司投入努力ai完成任务i时,政府获得的“边际收益”越大,则政府给予保险公司的业绩报酬也要相应增加,反之反是。由于B(a1,a2)是严格递增的凹函数,所以政府在农业保险业务规模的快速增长阶段应给予保险公司相应递增的业绩报酬。

βi是Cii的减函数,意味着当保险公司在第i项工作任务上努力的单位激励成本较高时,应相应降低对其业绩的激励;反之反是。从现金流的角度来看,农业保险承保任务可以为保险公司带来正的现金流,而农业保险理赔任务将为保险公司带来负的现金流,因此,与农业保险承保任务相比,保险公司在农业保险理赔任务上努力的单位激励成本较高,这样,政府将提高对农业保险承保任务业绩的激励,降低对农业保险理赔任务业绩的激励。

βi是的减函数,意味着当保险公司第i项工作任务的可观测变量方差较高时,应相应降低对其业绩的激励;反之反是。第i项工作任务的可观测变量方差较高,意味着保险公司在该项工作任务上创造的业绩与其努力的相关程度不高,此时,政府提高其业绩激励可能达不到预期效果。反之,政府才能通过提高其业绩激励达到预期的效果。尽管支付赔款金额可直接观测,但理赔服务质量不易监督,较难量化,使得农业保险理赔任务的可观测变量方差较高;而政府可以直接观测和度量农业保险承保任务的完成情况,使得农业保险承保任务的可观测变量方差近似于零。因此,政府将提高对农业保险承保的业绩激励,降低对农业保险理赔任务的业绩激励。

四、多任务相互依存下保险公司激励问题分析

假设4假设保险公司完成两项工作任务努力的激励成本函数相互独立,这符合某些特定时期的观察事实。但我们也可以观察到,从中长期来看,农业保险承保与农业保险理赔之间存在相互支持、相互依托的关系。例如,承保不仅为理赔提供法律依据,而且为理赔提供资金保障;理赔不仅是承保价格的计算依据,而且优质的理赔服务为承保提供坚实的客户基础[11-12]。在此情况下,保险公司完成两项工作任务努力的激励成本函数是相互依存的,即C12=C21≠0。

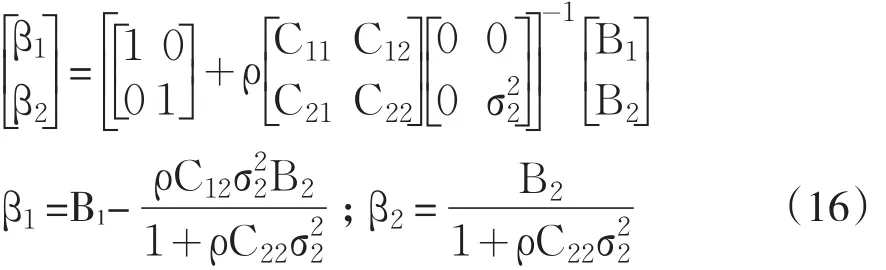

为此,有假设5:保险公司完成两项工作任务努力的激励成本函数相互依存,即C12=C21≠0,且随机向量ε独立分布。

在两项工作任务中,由于政府通过保费补贴的支付情况能直接掌握保险公司在承保方面付出的努力,因此,保险公司在完成农业保险承保任务过程中的努力程度可以由政府直接观测;而政府不可能直接观测到保险公司在完成农业保险理赔任务过程中的努力程度,只能通过x2=μ2(a2)+ε2进行间接测度。

为此,有假设6:在两项工作任务中,政府可以直接观测到保险公司完成农业保险承保任务的努力选择,即=0;而政府不可能直接观测到保险公司完成农业保险理赔任务的努力选择,只能通过x2=μ2(a2)+ε2进行间接测度。

命题2:如果保险公司完成两项工作任务努力的激励成本函数相互依存,那么在激励相容条件下:

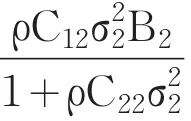

(1)农业保险承保任务的最优激励合约是“门槛型激励合约”,即只有当政府在保险公司承保任务努力下的“边际收益”超过一定的“门槛值”时,对其的激励才是正向的,否则将是负向的;并且“门槛值”与保险公司两项工作任务努力的边际激励成本替代率C12和农业保险理赔任务下的政府“边际收益”B2成正比,与农业保险理赔任务的边际激励成本变化率C22成反比。

(2)农业保险理赔任务的最优激励合约与两项工作任务努力的激励成本函数的相互依存性无关。

由式(17)可知,门槛条件与C12和B2成正比,与C22成反比。命题2中的(1)得证。

命题2的经济含义在于,当C12=C21≠0,且=0时,对农业保险理赔任务的最优激励报酬β2与两项工作任务努力的激励成本函数的相互依存性无关,也即,最优激励报酬β2的确定不受C12(激励成本函数的交叉偏导[16])的影响,其最优化激励条件与两项工作任务努力的激励成本函数相互独立时的情形完全相同。

然而,农业保险承保任务的最优化激励条件则变化较大。由β1的表达式可知,由于政府可以直接观测到保险公司在农业保险承保任务上的努力选择,其最优激励合约构成所谓的“门槛型激励合约”。其中,门槛条件与C12和B2成正比,与C22成反比。上述结论与观察事实相符。农业保险理赔服务质量较高(如理赔准确、及时)的保险公司,其声誉良好,农业保险理赔任务努力下政府的“边际收益”较高,政府将扩大与保险公司的合作,从而提高对农业保险承保任务的要求;而农业保险理赔服务质量较差的保险公司,其声誉也较差,政府将减少或中止与保险公司的合作,从而降低对农业保险承保任务的要求。结合式(10)同样可以理解,C12越高,意味着保险公司在农业保险理赔任务努力下的承保业绩报酬越高,引致门槛条件相应提高。另外,门槛条件与C22成反比,意味着保险公司的单位理赔任务努力所要求的理赔业绩剩余利益分享比例越高,则政府会降低农业保险承保任务的激励门槛,从而提高对保险公司在农业保险承保任务上的激励。

最优化激励条件β1所揭示的经济含义还包括:在未达到“门槛值”之前,对保险公司在农业保险承保任务上的激励将是负向的,将对保险公司的承保积极性产生不利影响。但是,一旦超过“门槛值”,则保险公司在农业保险承保任务上所获得的激励将完全取决于其创造的承保任务增量业绩,这与农业保险理赔服务报酬激励是一种剩余索取比例的分享截然不同[16],显然,这将诱导保险公司把更多的精力和时间放在农业保险承保任务上,从而不利于农业保险理赔服务质量水平的提高。

五、结论与政策含义

本文运用多任务委托代理模型对政策性农业保险中保险公司的激励问题进行了研究,得出如命题1和命题2所示的结论。综上,保险业务的特性决定了在政策性农业保险中保险公司有两项工作任务:一是农业保险承保;二是农业保险理赔。由于两项工作任务完成情况的可观测变量、努力选择可观测程度不一致,求解出的保险公司最优化激励条件,在激励成本函数相互独立和相互依存两种情形下均明确显示:理性的参与人——政府和保险公司都会被现实所诱导,用更多的精力和时间去完成农业保险承保任务,而花在农业保险理赔任务上的努力则相对较少。这样,势必会导致政府对保险公司的财政激励的扭曲和低效。因此,政府有必要建立保险公司农业保险理赔服务质量评估体系,对保险公司在完成农业保险理赔任务过程中的努力程度进行直接观测。在此基础上,根据农业保险承保业绩和理赔服务业绩,确定经营管理费用补贴比例和税收优惠比例,解决农业保险经营管理成本过高的问题,实现对保险公司的短期激励;同时,以农业保险承保业绩和理赔服务业绩为主要依据,确定农业保险再保险分保比例和农业保险巨灾风险准备基金[17]的巨灾损失补偿比例,解决农业保险中巨灾风险难以分散的问题,实现对保险公司的长期激励。

[1]李军.农业保险的性质、立法原则及发展思路[J].中国农村经济,1996,(1):55-59,41.

[2]庹国柱,王国军.中国农业保险与农村社会保障制度研究[M].北京:首都经贸大学出版社,2002.

[3]冯文丽,林保清.我国农业保险短缺的经济分析[J].福建论坛(经济社会版),2003,(6):17-20.

[4]陈璐.政府扶持农业保险发展的经济学分析[J].财经研究,2004,30(6):69-76.

[5]王敏俊.我国农业保险的政策性分析与路径选择:一个新构想[J].农业经济问题,2007,(7):64-68.

[6]Sherrick B Jetal.Factors Influencing Farmers’Crop Insurance Decisions[J].American Journalof Agricultural Economics,2004,86(1):103-114.

[7]Esuola A etal.Evaluating the Effects of Asymmetric Information in aModelofCrop Insurance[J].Agricultural Finance Review,2007,67(2):341-356.

[8]伍中信,张娅.政策性农业保险中的内生最优财政补贴规模研究[J].中南财经政法大学学报,2008,(2):72-76.

[9]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[10]Holmstrom B,Milgrom P.Multi-task Principal-agent Analyses:Incentive Contracts,AssetOwnership and Job Design[J].Journal of Law,Economics and Organization,1991,7(Special Issue):24-52.

[11]姚海明,段昆.保险学(第三版)[M].上海:复旦大学出版社,2012.

[12]孙祁祥.保险学(第五版)[M].北京:北京大学出版社,2013.

[13]吴庆田.企业年金基金投资管理人的激励机制优化——基于多任务委托代理模型的研究[J].财经理论与实践,2010,31(2):40-44.

[14]聂辉华.取消农业税对乡镇政府行为的影响:一个多任务委托代理模型[J].世界经济,2006,29(8):71-78.

[15]袁江天,张维.多任务委托代理模型下国企经理激励问题研究[J].管理科学学报,2006,9(3):45-53.

[16]陈伟,但斌.考虑零售商多任务参与下的供应链激励合约研究[J].商业经济与管理,2010,(12):10-17.

[17]庹国柱,朱俊生.农业保险巨灾风险分散制度的比较与选择[J].保险研究,2010,(9):47-53.

(责任编辑:张艳峰)

1003-4625(2014)07-0082-05

F840.66

A

2014-05-08

本文为国家自然科学基金项目(71263011);教育部人文社会科学研究规划基金项目(11YJA630196)。

张目(1968-),男,回族,贵州贵阳人,博士,教授、硕士生导师,研究方向:信用风险管理,科技金融,综合评价技术;韩雯(1980-),女,湖北武汉人,副教授,研究方向:农村金融,保险理论与实务。