人民币CNY、CNH、NDF市场之间的信息溢出

——基于三元VAR-MVGARCH-BEKK模型的实证研究

2014-06-23陈云

陈云

(华南师范大学经济与管理学院,广东广州 510006)

人民币CNY、CNH、NDF市场之间的信息溢出

——基于三元VAR-MVGARCH-BEKK模型的实证研究

陈云

(华南师范大学经济与管理学院,广东广州 510006)

基于2010年8月23日至2013年12月31日人民币CNY、CNH、NDF市场的统计数据,采用三元VAR-MVGARCH-BEKK模型考察了三个市场之间的信息溢出效应,实证结论表明:CNY市场对CNH、NDF市场均存在显著的报酬溢出效应,且对CNH市场的溢出效应更强一些; CNH市场对CNY市场存在较弱的报酬溢出效应,对NDF市场存在较强的报酬溢出效应;NDF市场对CNY、CNH市场均不存在报酬溢出效应;CNY市场、CNH市场、NDF市场相互之间均存在双向波动溢出效应。

CNY市场;CNH市场;NDF市场;报酬溢出;波动溢出

一、理论背景

随着人民币国际化进程的不断推进,人民币交易呈现“两个中心、三个市场”格局。“两个中心”是指在岸人民币中心和香港离岸人民币中心,“三个市场”分别为:境内人民币外汇市场,即人民币CNY市场,是指银行间外汇交易市场,形成于1994年汇率并轨之后,2005年7月人民币汇率形成机制改革极大地推动了CNY市场的发展;人民币无本金交割远期外汇市场,即人民币NDF市场,1996年6月在新加坡开始交易,目前,新加坡和香港的人民币NDF市场是亚洲最主要的离岸人民币远期市场;香港离岸 (可交割)人民币外汇市场,即人民币CNH市场,2010年8月正式形成,近几年发展迅速。

人民币CNY市场、CNH市场与NDF市场均以人民币作为交易标的,但由于市场环境和运行机制不同,三个市场形成了三套不同的价格体系。在此背景下,探讨三个市场之间的关系,考察其相互之间是否存在信息溢出效应,无疑具有重要的理论和现实意义。

目前,国内已有一些学者对三个市场之间的关系进行研究,研究多从两方面展开:一是基于均值的分析,主要考察三个市场之间的价格引导关系或报酬溢出效应,一般采用VAR模型、格兰杰因果检验及脉冲响应函数方法。如伍戈、裴诚 (2012)[1]的研究发现,CNY市场对CNH市场有价格引导作用,NDF市场对CNY和CNH市场价格的影响减弱,而CNY和CNH市场对NDF市场有价格引导作用;贺晓博、张笑梅 (2012)[2]的研究表明,CNY市场即期汇率引导CNH市场即期汇率,CNH市场远期汇率对CNY市场远期汇率产生影响,NDF市场对CNY和CNH市场远期汇率均有较强的影响;吴志明、陈星 (2013)[3]的研究表明,CNY即期市场对CNH即期市场和NDF市场存在报酬溢出效应,CNH即期市场和NDF市场对CNY远期市场产生报酬溢出效应;修晶、周颖(2013)[4]的研究显示,CNY市场与CNH市场之间存在相互的报酬溢出效应,NDF市场对CNY和CNH市场存在报酬溢出效应。二是基于方差的分析,主要考察三个市场之间的波动溢出效应,或市场波动的动态相关性,一般采用多元 GARCH(Multivariate GARCH,MVGARCH)模型。如吴志明、陈星 (2013)[3]基于MVGARCH-BEKK模型的实证研究表明,CNH市场对CNY市场产生波动溢出效应,CNY市场对NDF市场产生波动溢出效应;修晶、周颖 (2013)[4]基于DCC-MVGARCH模型的实证研究表明,CNY市场、CNH市场、NDF市场之间存在动态相关关系,且相关程度不断增强;赵胜民、谢晓闻、方意 (2013)[5]采用有向无环图方法和递归预测方差分解技术,对不同样本期内CNY市场即期和远期汇率、CNH市场即期和远期汇率、NDF市场汇率之间的相互关系进行研究,结果表明,CNY市场即期和远期汇率的定价权没有旁落,CNH和NDF市场对CNY市场不存在价格引导关系。

由于CNH市场形成较晚,既有的研究大多存在样本期偏短、数据偏少的问题,这一方面影响了实证分析的可靠性,也不能反映出近期市场的发展变化。此外,既有的研究往往将均值分析和方差分析分开来做,分别考察市场之间的报酬溢出和波动溢出效应,在具体的实证分析过程中,也往往是针对两两市场之间的关系进行探讨,没有考虑到三个市场可能比两个市场包含更多的信息。目前尚未检索到文献将三个市场同时纳入进来,并同时考虑均值和方差的影响,在同一实证模型下分析人民币CNY市场、CNH市场和NDF市场相互之间报酬溢出和波动溢出效应。

鉴于此,笔者选择人民币CNY市场、CNH市场和NDF市场为研究对象,系统全面地分析三个市场之间的信息溢出效应。笔者试图从以下几个方面完善现有研究:第一,考虑到近年来三个市场的发展变化,选择2010年8月23日至2013年12月31日作为研究的样本区间,样本期较长,数据更新到近期,对数据的处理更为仔细客观,保证实证分析的可靠性;第二,考虑到三个市场比两两市场蕴含更多更丰富的信息,实证研究方法采用三元 VAR-MVGARCH-BEKK模型,该模型同时进行了均值分析和方差分析,从而能较好地刻画三个市场之间的报酬溢出和波动溢出效应。

二、实证模型与检验方法

1、三元VAR-MVGARCH-BEKK模型

Bollerslev(1988)[6]提出多元 GARCH (Multivariate GARCH,即 MVGARCH)模型,充分利用残差向量的方差——协方差矩阵所包含的信息,对不同市场或不同资产之间的波动溢出效应进行估计。随后,许多学者对MVGARCH模型进行了扩展。在条件方差——协方差的具体设定形式方面,Engle and Kroner (1995)[7]提出BEKK模型,允许条件方差和协方差相互影响,同时又不需要估计太多参数,并且也保证了最优化过程中条件方差和协方差矩阵的正定条件,从而被广泛应用于分析不同金融市场之间的波动溢出效应。

鉴于此,笔者拟采用MVGARCH-BEKK模型考察人民币CNY市场、CNH市场与NDF市场之间的波动溢出效应,为同时考察三个市场之间的报酬溢出效应,构建三元VAR-MVGARCH-BEKK模型。

条件均值方程的结构如下:

其中,R1,t、R2,t、R3,t分别代表t时刻CNY市场、CNH市场与NDF市场的人民币收益率序列。εt为3×1的残差向量,表示市场在t时刻受到新息 (innovation)的冲击,并具有3×3的条件方差——协方差矩阵Ht,Ωt-1是t-1时刻的信息集。

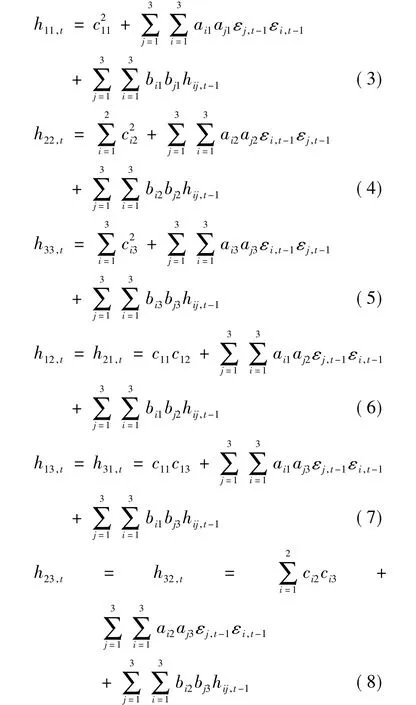

相应的条件方差——协方差的 BEKK模型为:

其中,h11,t、h22,t、h33,t分别代表CNY市场、CNH市场、NDF市场人民币收益率序列的条件方差,h12,t、h13,t、h23,t分别代表 CNY市场与CNH市场、CNY市场与NDF市场、CNH市场与NDF市场的人民币收益率序列的协方差。其具体表达式如下:

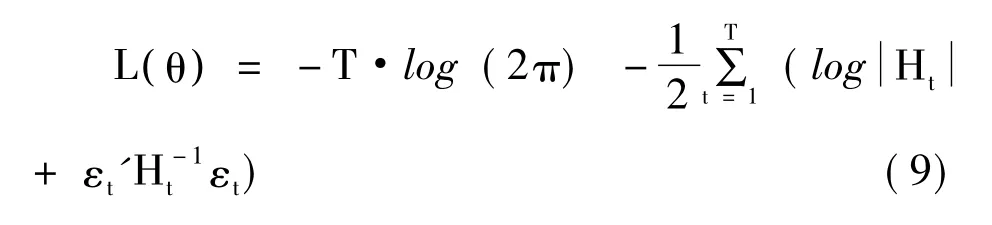

假定条件残差向量εt服从三元正态分布,设样本总量为T,待估参数向量为θ,则三元VAR-MVGARCH-BEKK模型的对数似然函数为:

2、报酬溢出和波动溢出效应的检验方法

由式 (1)可以看出,一个市场的收益率取决于本市场前期收益率和其他市场前期收益率。如果市场之间不存在报酬溢出效应,则一个市场的收益率仅取决于本市场前期收益率。因此,通过检验系数βij(i≠j)的估计值是否显著异于0,即可判别市场i和市场j之间是否存在报酬溢出效应。如β1j( j=2,3)显著异于0,表明存在CNH市场、NDF市场到CNY市场的报酬溢出效应;β2j( j=1,3 )显著异于0,表明存在CNY市场、NDF市场到CNH市场的报酬溢出效应;β3j( j=1,2 )显著异于0,表明存在CNY市场、CNH市场到NDF市场的报酬溢出效应。

由式 (3) -(5)可以看出,一个市场的波动取决于本市场和其他市场的前期方差、本市场和其他市场的绝对残差、本市场与其他市场之间协方差及绝对残差的相互影响。如果市场之间不存在波动溢出效应,则一个市场的波动仅取决于本市场的前期方差和绝对残差。因此,通过检验条件方差——协方差方程中相应项的系数是否显著异于0,即可判定市场之间的波动溢出效应。但由于这系数均为非线性形式,为此,可以通过检验系数元素aij(i≠j)、 bij(i≠j)的估计值是否显著异于0,粗略地判别市场之间是否存在波动溢出效应。如a1j( j=2,3 )及/或b1j( j=2,3 )显著异于0,表明存在CNY市场到CNH市场、NDF市场的波动溢出效应;a2j( j=1,3 )及/或b2j( j=1,3)显著异于0,表明存在CNH市场到CNY市场、NDF市场的波动溢出效应;a3j( j=1,2)及/或b3j( j=1,2)显著异于0,表明存在NDF市场到CNY市场、CNH市场的波动溢出效应。此外,还可以借鉴一些文献中的通常处理办法,针对系数aij(i≠j)、bij(i≠j)是否显著异于0进行联合假设检验,具体如下表1所示[8]。波动溢出效应假设检验采用Wald检验方法。

表1 波动溢出效应的假设检验

三、数据、变量和实证结果

1、数据说明

人民币CNY市场选择人民币对美元即期汇率每日收盘价;人民币CNH市场选择人民币对美元即期汇率每日收盘价;人民币NDF市场选择3个月NDF数据每日收盘价①。原始数据均来源于Bloomberg数据终端。样本区间为2010年8月23日至2013年12月31日,考虑到香港和内地的节假日不同,以及因台风等原因导致休市,删去三个市场交易日期不重合的数据,得到三个市场均可获得的完整数据,共789组观察值。

CNY市场、CNH市场、NDF市场人民币汇率行情如图1所示。三个市场的人民币汇率走势趋同,人民币总体上处于单边升值通道。CNY市场和CNH市场人民币汇率的走势和水平在大部分时间里十分相近,只有两个阶段出现较大程度的背离:2010年9月至11月,CNY市场汇率水平远远高于CNH市场汇率水平,意味着CNH市场相对CNY市场人民币处于升值; 2011年9月至11月,CNY市场汇率水平远远低于CNH市场汇率水平,也即是CNH市场相对CNY市场人民币处于贬值。NDF市场与CNH市场人民币汇率水平和走势在2012年8月之前较为接近,2012年8月以后,NDF市场人民币汇率的总体趋势是下降的,但汇率水平远远高于CNH市场,也高于CNY市场,这也意味着境外投资者对人民币的升值预期减弱,现贬值信号。

2、变量预分析

根据三个市场的人民币汇率数据,计算得到相应的人民币收益率序列RCNY、RCNH、RNDF3M。

三个市场人民币收益率序列的图形如图2。从图2可以看出,三个市场人民币收益率序列均表现出显著的波动集聚特征,其中CNH市场的波动性最大,NDF市场的波动性次之,CNY市场的波动性最小。

图2 CNY市场、CNH市场、NDF市场人民币收益率

三个市场的人民币收益率序列的描述性统计分析如表2。从均值和中位数来看,三个收益率均为负值;从收益率的标准差来看,CNH市场最大,NDF市场次之,CNY市场最小,表明CNH市场波动较大,而CNY市场波动幅度较小;从偏度和峰度来看,均为负偏,峰度均大于3,表明三个收益率序列均满足尖峰厚尾特征。Jarque-Bera(JB)检验统计量也表明,三个收益率序列均为非正态分布。分别对三个收益率序列进行回归,并对残差进行ARCH检验,结果表明,三个收益率序列均存在显著的异方差。

进一步对三个市场的人民币收益率序列进行ADF和PP单位根检验,检验结果如表3。检验结果表明,三个收益率序列均为平稳序列。

表2 描述性统计分析

表3 ADF和PP单位根检验

3、VAR-MVGARCH-BEKK模型估计与假设检验

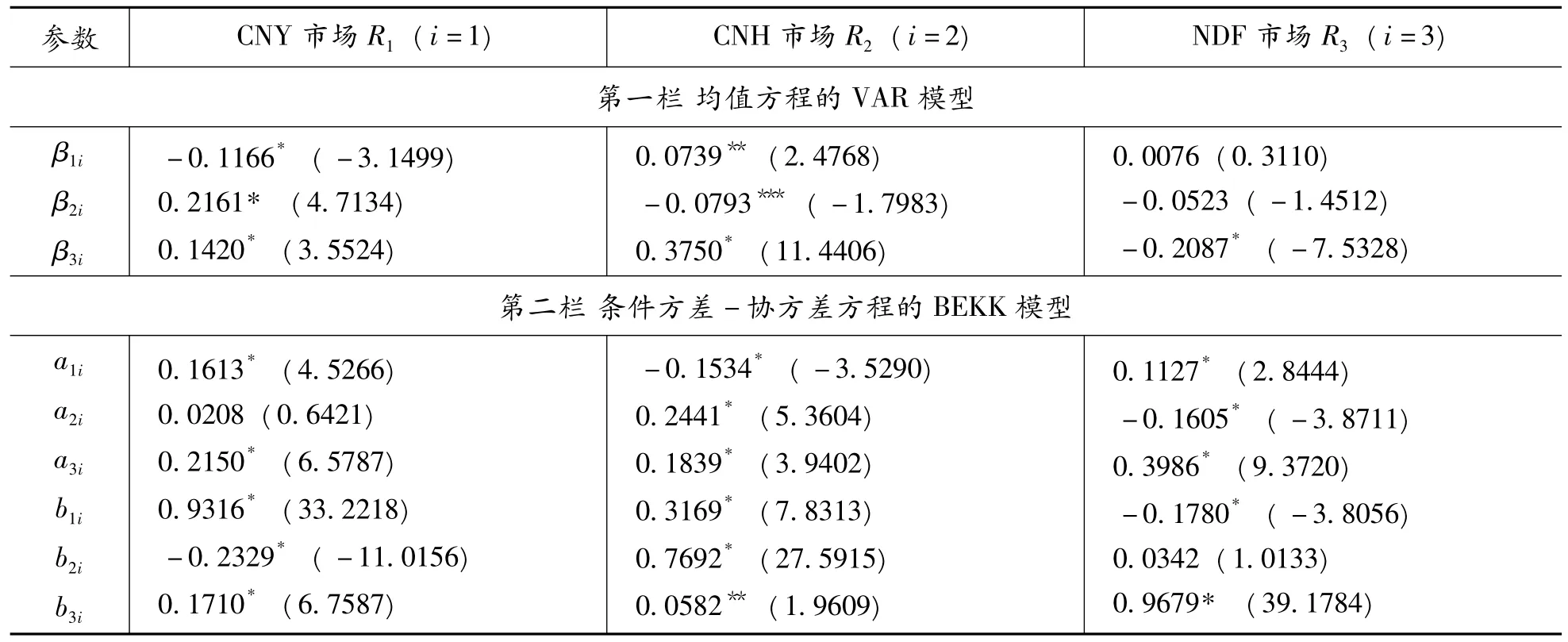

笔者对三元VAR-MVGARCH-BEKK模型的估计过程采用Rats7.0编程实现,实证结果如表4所示。第一栏为均值方程的VAR模型中相关系数估计值,第二栏为条件方差——协方差方程的BEKK模型中相关矩阵元素的估计值。

均值方程的VAR模型中,系数β13和β23的估计值不显著,其他系数估计值均显著异于0。β21和β31的估计值分别为0.2161和0.1420,且显著性水平为1%,表明CNY市场对CNH市场、NDF市场均存在报酬溢出,而且对CNH市场的溢出效应高于对NDF市场的溢出效应。β12和β32的估计值分别为0.0739和0.3750,显著性水平分别为5%和1%,表明CNH市场对CNY市场、NDF市场均存在报酬溢出,但对CNY市场的溢出效应较弱,对NDF市场的溢出效应较强。β13和β23的估计值不显著,表明NDF市场对CNY市场、CNH市场均不存在报酬溢出效应。

条件方差——协方差方程的BEKK模型中,矩阵A和B中的元素a21和b23的估计值不显著,其他元素的估计值均显著异于0。a12、b12、a13、 b13的估计值均在1%显著性水平下异于0,表明存在CNY市场到CNH市场、NDF市场的波动溢出效应,CNY市场波动的ARCH效应和GARCH效应均对CNH市场、NDF市场产生影响;a21的估计值不显著,但b21的估计值在1%的显著性水平下异于0,表明存在CNH市场到CNY市场的波动溢出效应,且主要受CNH市场波动的GARCH效应影响;a23的估计值在1%的显著性水平下异于0,b23的估计值不显著,表明存在CNH市场到NDF市场的波动溢出效应,且主要受CNH市场波动的ARCH效应影响; a31、a32、b31均在1%显著性水平下异于0,b32在5%显著性水平下异于0,表明存在NDF市场到CNY市场、CNH市场的波动溢出效应,NDF市场波动的ARCH效应和GARCH效应均对CNY市场、CNH市场产生影响。

进一步进行波动溢出效应的假设检验,检验结果见表5。所有的Wald统计量均拒绝了不存在波动溢出效应的原假设,表明CNY市场与CNH市场之间、CNY市场与NDF市场之间、CNH市场与NDF市场之间均存在显著的双向波动溢出效应。这与前述三元VAR-BEKK-MVGARCH模型估计结果所得出的结论是一致的。

表4 三元VAR-MVGARCH-BEKK模型估计结果

表5 波动溢出效应的假设检验结果

四、结论与建议

1、结论

采用三元VAR-MVGARCH-BEKK模型,研究了人民币CNY市场、CNH市场与NDF市场之间的信息溢出效应,结果表明,三个市场之间信息流动较为充分,存在报酬溢出和波动溢出效应。

从报酬溢出效应来看,CNY市场对CNH市场、NDF市场均存在显著的报酬溢出效应,且对CNH市场的溢出效应大于对NDF市场的溢出效应;CNH市场对CNY市场、NDF市场也存在显著的报酬溢出效应,但对CNY市场的溢出效应很弱,对NDF市场的溢出效应较强; NDF市场对CNY市场、CNH市场均不存在报酬效应。CNY市场仍然具有本土信息优势,处于信息中心地位,基本掌握着人民币汇率的定价权,CNY市场对境外CNH市场、NDF市场有价格引导作用,但境外的NDF市场却无法影响CNY市场的价格,CNH市场对CNY市场的价格也只有微弱影响。CNH市场建设已初见成效,其影响力逐步增强,CNH市场对NDF市场有较强的价格引导作用,对CNY市场的价格也能产生一点影响。然而,CNH市场的价格发现功能还比较弱,远远未实现其建立的初衷,即希望借助于CNH市场政策限制较少、更加开放灵活的市场交易环境,找到更合理的人民币汇率水平。NDF市场对即期汇率的价格发现功能慢慢减弱,NDF市场对CNY市场、CNH市场均不存在价格引导作用,相反,CNY市场、CNH市场均对NDF市场的价格产生影响。

从波动溢出效应来看,CNY市场与CNH市场、CNY市场与NDF市场、CNH市场与NDF市场相互之间均存在显著的双向波动溢出效应。CNY市场、CNH市场、NDF市场相互之间存在较强的风险传染性。这也意味着当境外人民币CNH、NDF市场受国际环境影响出现大幅波动时,境内人民币CNY市场也会遭受较大的风险冲击。同样,境内人民币CNY市场受国内政策环境影响出现大幅波动时,也会对境外人民币CNH、NDF市场的波动产生一定影响。

2、建议

(1)继续推进人民币汇率市场化改革,促进人民币CNY市场的良性发展

目前CNY市场基本掌握着人民币汇率的定价权,这与货币当局对汇率的干预不无关系。但长期来看,这并不能真正有效地掌握人民币汇率的定价权,也会阻碍人民币国际化进程。为此,相关当局要明晰自己的职能,减少不必要的政策干预,一方面要逐步放开一些政策限制,如允许人民币汇率更大的波动幅度,允许更多的金融产品创新,允许更多的微观主体参与;另一方面要加强市场监管和引导,完善外汇市场做市商制度,完善市场交易规则[9]。

(2)继续推动人民币CNH市场发展和香港离岸人民币中心的建设

充分利用香港国际金融中心的区位优势、制度优势,大力推进人民币跨境贸易结算、人民币债券发行和金融产品开发业务,帮助人民币“走出去”;增强CNH市场价格发现功能,帮助找到更合理的人民币汇率水平,并对境内人民币汇率形成机制改革产生“倒逼”压力,最终推动人民币国际化。

(3)提高外汇市场风险防范和风险管理能力

严密监控外部市场波动可能对境内人民币外汇市场产生的风险传染效应,并采取相应的防范和应对举措[10]。针对境内人民币外汇市场避险工具较少且发展不成熟的局面,加快推进人民币外汇期货、期权等衍生产品开发和交易,从而有效地规避外汇市场风险。

(编辑:周亮;校对:余华)

【注 释】

①此处,人民币CNY和CNH市场一般是指即期市场,所以选择的是即期汇率,而NDF市场是远期汇率,选择人民币3个月NDF作为代表,是由于3个月NDF交易最为活跃,价格具有代表性。

[1]伍 戈,裴 诚.境内外人民币汇率价格关系的定量研究[J].金融研究,2012,(9):62-73.

[2]贺晓博,张笑梅.境内外人民币外汇市场价格引导关系的实证研究——基于香港、境内和NDF市场的数据[J].国际金融研究,2012,(6):58-66.

[3]吴志明,陈 星.基于MGARCH-BEKK模型的境内外人民币汇率动态关联性研究——来自香港离岸人民币市场成立后的经验证据[J].世界经济与政治论坛,2013,(5):110-123.

[4]修 晶,周 颖.人民币离岸市场与在岸市场汇率的动态相关性研究[J].世界经济研究,2013,(3):10-15,87.

[5]赵胜民,谢晓闻,方 意.人民币汇率定价权归属问题研究:兼论境内外人民币远期外汇市场有效性[J].经济科学,2013,(4):79-92.

[6]Bollerslev,T.A.Capital Asset Pricing Model with Time-Varying Covariances[J].Journal of Political Economy,1988,(1): 116-131.

[7] Engle R,Kroner F.K.Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,(11):122-150.

[8]赵留彦,王一鸣.A、B股之间的信息流动与波动溢出[J].金融研究,2003,(10):37-52.

[9]何迎新.巴西资本账户开放实践及对我国的启示[J].湖南财政经济学院学报,2013,(6):63-68.

[10]牛 拥,毛德勇.人民币升值对中国制造业出口竞争力的影响[J].贵州财经大学学报,2013,(6):22-27.

Information Spillover between RMB CNY Market,CNH Market and NDF Market——An Empirical Study Based on VAR-MVGARCH-BEKK Model

CHEN Yun

(School of Economics&Management,South China Normal University,Guangzhou Guangdong 510006)

Using data of RMB CNY market,CNH market and NDF market from August 23rd,2010 to December 31th,2013,this paper studies the information spillover effects among these three markets with three variables VAR-MVGARCHBEKK model.The results show that:there're significant return spillover effects from CNY market to CNH and NDF market,and the spillover effect to CNH market is larger;there're weak return spillover effects from CNH market to CNY market and strong spillover effects from CNH market to NDF market as well,while there's no return spillover effect from NDF market to CNY market and CNH market.The empirical results also show that there're significant bidirectional volatility spillover effects between these three markets.

CNY market;CNH market;NDF market;return spillover;volatility spillover

F830.92

A

2095-1361(2014)04-0028-08

2014-05-15

2011年国家社科基金青年项目“人民币汇率、资产价格波动与宏观经济稳定研究” (项目编号: 11CJY098)、广东省社科青年项目“珠三角中小外贸企业融资问题及金融危机下的应对举措”(项目编号: 09E-02)

陈 云 (1978- ),女,湖北黄冈人,华南师范大学经济与管理学院讲师,经济学博士,研究方向:国际经济学、金融经济学