英国医疗保障的政府与市场定位

2014-06-19吉宏颖

吉宏颖

(中央财经大学保险学院 北京 100081)

英国医疗保障的政府与市场定位

吉宏颖

(中央财经大学保险学院 北京 100081)

英国国家卫生服务体系与商业健康保险都具有生命力。这与清晰定位政府与市场的关系相关联。政府通过政策制定界定保障范围、保障程度,并推行服务外包;保险公司发挥寿险优势,将市场服务对象定位在高收入群体、重特大疾病保障、健康管理服务等方面。英国的这种具体定位对发展我国的基本医疗保险和商业健康保险都有启发借鉴意义。

英国;国家卫生服务体系;商业健康保险;定位

实行国家卫生服务体系的英国给予民众近乎免费的医疗保障,而其商业健康保险市场不仅没有发生预期的萎缩,还获得了蓬勃发展。究其原因,主要归功于英国医疗保障中政府与市场的准确定位。

商业健康保险作为医疗保障体系的重要组成部分,满足居民提供多方面、高质量的保障需求,对于实现医疗风险管控、提升服务效率、完善健康管理以及推进医疗改革等方面都有重要作用。在相对高福利的基本医疗体系下,英国商业健康保险市场日趋成熟,覆盖人群高达12%;而在“广覆盖、保基本”的基本医疗保障体系下,我国商业健康保险并未真正发挥其保障作用,发展极为缓慢。本文在分析英国商业健康保险结构的基础上,对其健康保险市场中政府和保险公司的行为进行研究。

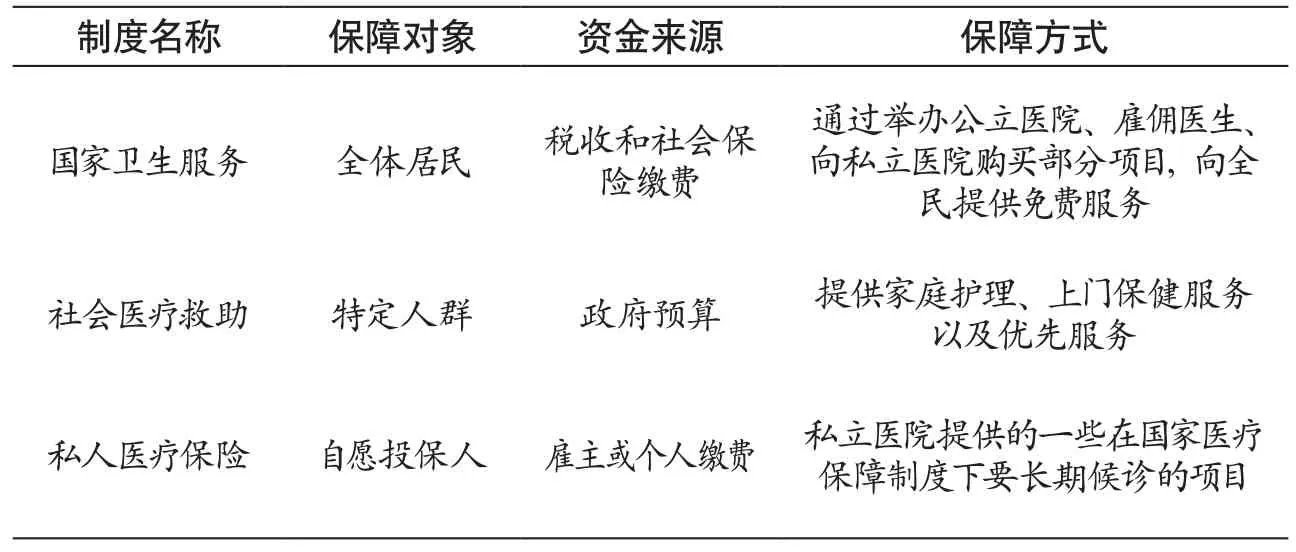

1 英国医疗保障体系

英国是国家卫生服务体系的典型代表,采用全民公费医疗主导型模式,以国家卫生服务体系(National Health System,NHS)为主导,社会医疗救助、商业健康保险为辅助。如表1所示,国家卫生服务体系、社会医疗救助和私人医疗保险各司其职,为不同类型的人群提供针对性的保障。

表1 英国医疗保障体系结构

表2 2001-2012年商业健康保险投保人数及覆盖比例(单位:万人)

国家卫生服务体系建立于1948年,是全世界最大的政府办医疗卫生服务体系,所有英国合法居民都有权享受基本上免费的NHS服务。所谓“基本上免费”是指居民还需承担一部分与医疗相关的不在NHS免费范围内的费用,例如NHS的处方费、牙医费用、眼医费用和就医路费等。

社会医疗救助体系的主要救济人群是老年人、身体欠佳者、享受政府津贴者、税收抵免者和低收入者。救助内容主要包括在NHS免费范围外救助对象自担的费用,遵循“有能力承担费用者必须自担,没有能力承担者可获得救助”的原则。对于特定人群提交的救助申请,政府会对其生活状况和医疗需求进行调查,根据相关规定来确定其享受救助的资格,在考虑救助人群的支付能力时,除了收入标准外,还考虑居民健康状况及家庭结构,以确保公平。

私人医疗保险又称商业健康保险,其存在主要用于满足公民对医疗服务的不同层次的需求。2012年,商业健康保险的被保险人人数占总人口的6.31%。英国商业健康保险的类型主要分为三类:一是普通的商业健康保险。对投保患者在私人医院诊断、手术以及住院费用进行保障,免去了投保患者在NHS服务体系中可能面临的等候时间。与其他保险类型一样,保险费的拟定因人而异,主要根据投保患者的年龄、预期赔偿数额、家庭保障以及职业等方面。二是重大疾病保险。此类保险一般包括癌症、心脏病、中风、器官移植手术或重度残疾等。赔偿方式多为一次性支付,数额一般为数万英镑。三是永久性或长期医疗保险。用于保护失能患者的基本财产。保险公司负责确保患者在不需要变卖房产的情况下,为其支付全部或部分的私人护理费用。

2 政府与市场的定位

英国国家卫生服务体系已覆盖全民,从表面上看,商业健康保险市场的发展空间极其有限。但如表2所示,1990年到2012年,英国商业健康保险市场中投保人的数量长期保持在400万人以上,商业健康保险被保险人人群占英国总人数的比例维持在6%~7%。据Laing & Buisson统计,2010年,6.39%的英国人以个人或团体形式自主选择私人健康保险,且商业健康保险保障覆盖的人数达到720万(包括投保人的家属),约占人口总数的11%,而1979年这一数字仅为300万。在现代社会经济发展进程中,保障体系既不可由政府大包大揽,也不适合完全市场化的自由竞争,关键在于要厘清定位,充分发挥各自的功能和优势,实现社保与商保的共同发展。

2.1 政府

2.1.1 界定保障范围。虽然NHS体系提供近乎免费的保障,但仍要求某些治疗项目费用由居民自担,例如处方费、牙医费用、眼医费用和就医路费等。法规的界定为商业健康保险市场提供了发展空间,同时也间接地将商业健康保险的投保人群定位在收入较高者,增加了商业健康保险公司的高收入客户资源。

2.1.2 限制保障程度。由于医疗保障覆盖面广,囊括项目较为全面,并且费用大多由政府和医院包揽,患者在病情不确定的情况下,往往会选择多于自身所需的治疗项目,造成资源浪费。对此,英国法定医疗保险机构设立了相关限制性规定。1980年,政府开始降低一部分社会医疗保障项目的津贴标准。1980-1981年,患者的短期津贴减少了5%,1982年1月,与收入相联系的疾病短期津贴被取消。(高连克,2005)保障程度的降低旨在对社会医疗保障体系进行改革,由政府包揽费用转向个人与政府共担费用,增强居民个人在体系中的权责意识。保障程度的降低既为政府医疗保障的财政赤字解压,也增进了民众对更高保障的需要,进而刺激了商业健康保险的需求量。

2.1.3 推行服务外包。服务外包是基于“内部市场化”的环境形成的。1980年以前,公立医院只提供急诊和住院服务,一般不设门诊部。作为政府的预算单位,公立医院的开支由政府实施全额预算管理。在这样的体制下,医疗卫生部门资源浪费、人浮于事、服务较差。针对市场经济下实行计划管理的医疗卫生部门,政府引入了“内部市场化”改革措施。其主要目的是建立政府购买医疗服务的机制,将原有的“政府包揽购买和提供服务”改为“政府购买,服务竞争”。自此以后,英国152个按地区设置的初级卫生保健基金(Primary Care Trust, PCT)作为最大的医疗服务购买者,掌握着75%的NHS预算资金(2004年),居国民健康服务系统的核心。为提升PCT的购买能力和管理水平,政府于2007年在PCT中全面推广“服务外包”模式(Framework for procuring External Support for Commissioners,FESC),旨在引入商业健康保险公司,深化改革。英国保柏、美国安泰等14家公司通过竞标加入英国政府的外包服务采购计划。其中,安泰、联合健保、恒诺、保柏等4家公司能够提供全部的管理服务。

2.2 商业健康保险公司

2.2.1 利用寿险产品优势。商业保险包括人寿保险和财产保险,其中寿险的优势尤为明显,为消费者提供了多方面的服务。一是人寿保险专属于保险受益人自身的权利,大于债权,所以债权人无权要求受益人以保险给付偿付债务。二是寿险保单不计入应征遗产税之内,成为富人避税的有力工具之一。与国内环境不同,国外对遗产收取的税额最高可达50%,如英国实行“总遗产税制”,针对死者的遗产以及死亡日期前7年内的赠予资产收税,对遗产总额按40%统一收税。三是由于寿险保单具有内在价值,部分重大疾病患者可通过保单贴现获得投资机构的资金,以解决自身紧急的财务困难。四是商业保险不仅为投保人提供保障,还为投保人的家人提供经济支持,在被保险人身故后延续服务,而公共保障仅仅针对个人。

2.2.2 准确市场定位。占据市场,最基础、最重要的条件是对客户的准确定位。从经济学的角度出发,有需求才有供给。商业健康保险公司正是从消费者的需求出发,根据市场变化不断对客户进行定位。

首先,最初的需求源于NHS体系的低效服务。20世纪70年代以后,普惠于民的NHS体系暴露的低效率问题使公众开始转向私营医疗服务,以获得更高质量的服务。同时,英国政府开始鼓励私人医疗保健业务,试图引入竞争机制以提高公共服务效率。由于私人医院为居民提供专科医疗服务,医疗设施、医疗技术和医疗环境较好,随之而来的费用也相对昂贵,此时,商业健康保险则为投保人群支付了高端医疗服务费用。自此以后,商业健康保险将其客户定位在收入较高的人群。

其次,考虑到市场划分为个人和团体两类,商业健康保险公司对两类业务进行了不同的需求分析。一方面,团体健康保险多数来自企业对员工的福利安排。商业健康保险公司主要根据团体费率与团体签订保单;另一方面,个人健康保险源于自身的需求,保险公司主要从年龄、性别、收入、受教育程度、任职地位等方面进行研究,通过多角度分析做好个险市场的客户定位。从年龄角度分析,根据家庭成员追踪调查(British Household Panel Survey,BHPS),个人购买健康保险的人群中,年龄在16到24岁的人群购买率最低,55到64岁的人群购买率最高。对市场的分析使商业健康保险公司更加了解市场潜在客户,不仅对最可能购买人群的需求提供个性化服务,还可以对购买较少人群通过优惠等方式刺激消费。同时,分析结果同样可以运用于销售环境,增加保单销售的成功率。

2.2.3 提供健康管理服务。英国保柏公司(BUPA)、安盛医疗保险公司(AXA PPP)、英杰华集团(Aviva)以及保诚健康保险(Pru Health)是英国四大商业健康保险公司,占据90%的英国健康险市场。其占据市场主导地位的方式主要在迎合消费者所需的同时,通过健康管理服务引导并创造消费者的需求。

首先,公司根据客户需求设计各种健康保险计划,提供重大疾病保险、医疗保险、失能收入损失保险、长期护理保险、牙科保险等一系列健康保险产品,甚至可以为癌症、心脏病患者量身定制医疗保险计划。其次,通过自有医疗机构为客户提供医疗服务,公司可掌握丰富的客户信息,并在此基础上对保险产品进行相应调整。再次,公司针对不同市场提供不同方式的健康管理服务。对于投保个人,公司通过免费体检、牙医保健、吸毒及酗酒检查等方式对其进行服务,对于投保企业,公司则从职业健康教育、压力管理等方面结合投保企业行业特征,为员工提供福利性质的健康管理服务。因此,健康管理服务本着“预防、缓解和治疗各种疾病”的原则,从根本上解决了客户健康、医疗的难题。

2.2.4 为自保基金提供管理服务。近些年来,一些企业和保险公司选择建立自保基金的模式为未保险的医疗费用(Non-insured medical-expenses schemes, NIMES)提供保障。NIMES是基于一种信托基金的建立,旨在为公司支付赔偿或帮助公司支付与员工身体相关的健康费用。自保基金的出现为市场注入新的元素,得到大多数企业的青睐。一方面,基金可以免除保险费的税费,并且不受金融服务监管局(FSA)的偿付能力的限制。另一方面,自保基金的排外性使保费盈利留在国内保险市场而非外资企业。同时,基金赋予了企业更多的管理选择权。然而,随着自保基金的发展,商业保险公司盈利并未受替代品的影响而受损,相反,包括AXA PPP在内的保险公司增加了基金的投资份额,使得近70%的自保基金由商业健康保险掌控。因此,为自保基金提供管理服务的保险公司从中分羹,获得客户资源和盈利,团体保险所占总人口的份额由11.2%增至12.8%,覆盖率的增加提高了保险行业的整体竞争力。

[1]中央财经大学保险学院 吉宏颖. 高福利社会医疗保障体系下,商业健康保险如何发展?[N]. 中国保险报,2013-04-08(5).

[2]朱铭来,奎潮. 论商业健康保险在新医疗保障体系中的地位[J]. 保险研究,2009(1):70-76.

[3]刘芳芳.浅析我国商业健康保险对社会医疗保险的补充作用[J].中国卫生政策研究,2010(7):38-43.

[4]余臻峥. 国外典型国家医疗救助制度经验及其借鉴[J]. 现代商贸工业,2010(19):97-98.

[5]郑功成.全民医保下的商业健康保险发展之路[J].中国医疗保险,2012,50(11):9-13.

[6]李小华,董军.国外医疗救助政策比较[J].卫生经济研究,2006(10):17-19.

[7]张玲玉,薛罡.用专业化的思维深度拓展健康产业价值链——德国商业健康保险发展经验借鉴[J].南方金融,2008(9):53-55.

[8]袁笛. 浅议社会医疗保险和商业健康保险的融合[J].内蒙古科技与经济,2011(6):41-42.

[9]顾昕.全民免费医疗的市场化之路:英国经验对中国医改的启示[J].东岳论丛,2011(10):25-31.

[10]Thomas C, Buehlnueller. Consumer Demand for Health Insurance, NBER Reporter Summer,2006,Vol.8:23-24.

[11]Taylor-Gooby, P. The politics of welfare privatisation: the British experience. International Journal of Health Services, 1989:209-220.

[12] Besley T. Hall J. Preston I, The demand for private health insurance: do waiting lists matter? Journal of Public Economics 72, 155-181.

[13] Stiglitz, J.E.The demand for education in public and private school systems. Journal of Public Economics,1974: 349-385.

[14]Epple, D.,Romano, R. Public provision of private goods. Journal of Political Economy 104,1996:57-84.

(本栏目责任编辑:刘允海)

The Orientation of Government and Market in National Health System in UK

Hongying Ji (The Insurance School of Central University of Finance and Economics, Beijing, 100081)

Under the National Health System with high social welfare, the private medical insurance still fl ourishes in UK (the United Kingdom of Great Britain and Northern Ireland). This status is closely related to the clear orientation of government and market. Government defi nes the scope of insurance coverage and the level of protection by policy making, and encourages the development of outsourcing services. Meanwhile, insurance companies take advantages of its characters of life insurance and determine the market orientation precisely. It provides health insurance for high income population, cover serious diseases, and carry out health management services for the insured. All of these can be a signifi cant experience for the development of social insurance and commercial health insurance in China.

the United Kingdom, national health system, private medical insurance, orientation

F840.684 C913.7

A

1674-3830(2014)1-67-4

10.369/j.issn.1674-3830.2014.1.20

2013-12-3

吉宏颖,中央财经大学保险学院硕士研究生,主要研究方向:健康保险。