厦门市补充医疗保险的嵌入性特征分析

2014-06-19王菁菁王惠民

王菁菁 王惠民 李 敏

(厦门市社会保险管理中心 厦门 361012)

厦门市补充医疗保险的嵌入性特征分析

王菁菁 王惠民 李 敏

(厦门市社会保险管理中心 厦门 361012)

厦门市在医疗保障制度改革进程中,从嵌入性角度推进补充医疗保险体系建设,在与基本医疗保险制度的无缝衔接、筹资基础、保障范围、风险管控以及发挥商业保险公司优势等方面进行了有益探索,作者据此进行了深入思考,从独特的角度展开了分析。

厦门;补充医疗保险;基本医疗保险;嵌入性

早在1997年,厦门市就开始探索医疗保障体系的系统性制度安排,在实施职工基本医疗保险制度的同时,相应建立了补充医疗保险(以下简称补充医保)制度。2010年,在实现城乡居民基本医疗保险一体化的基础上,建立了覆盖城乡全体居民的补充医保制度。据统计,补充医保为全市近10万人次提供约4亿元费用赔付,有效化解了大病患者特别是困难群体家庭“灾难性医疗支出”的经济风险,提升了重特大疾病医疗保障水平。

1 补充医保体系建设的特点

1.1 透明的准入模式

通过委托第三方采购公司,采取公开招投标的方式,引入多家保险公司参与承办大病保险的竞争。对保险公司的专业化管理水平、市场信誉、专业技术力量配备、信息系统支持水平、财务管理、群众满意度、竞标价的合理区间等要素进行量化考评,选择服务优质、价格合理的商保公司承办,确保以最合理的价格购买最优的服务。

1.2 合理的筹资模式

2013年城镇职工补充医保月缴费7元,其中个人支付3元,医保基金支出4元;城乡居民补充医保年缴费10.30元,个人无需另行缴费,全部由医保基金承担,重点解决弱势群体“进得来”的缴费门槛问题,确保实现政策全覆盖。

1.3 完善的运作模式

通过采用“政府主导、集体投保、市场化运行”的方式,由市社保中心作为集体投保人,以参保人作为被保险人,统一向保险公司投保大病保险。支持商保公司进行专业化经营,兼顾了保障性和商业性。

1.4 便捷的结算模式

2007年,依托本市医保信息系统,参保人员在辖区内各定点医疗机构就医,实现了补充医保“零等待、零资料和零现金”一站式即时赔付。2013年,依托医保省内联网结算系统,实现了补充医保省内一站式即时结算,为异地就医患者提供了方便。

1.5 创新的调控模式

建立风险盈亏动态调整机制,以“责任共担”为核心,坚持保本微利、略有结余的原则,合理控制保险公司超额结余和政策性亏损率。委托第三方审计机构对当年度城乡居民大病保险基金进行审计,直接盈利率超3%的资金,由保险公司返还给医保基金;直接亏损率超过3%的资金,则由医保基金补偿给保险公司。2010-2012年度,商保公司年平均返还医保基金7000余万元。通过盈亏平衡线调控,促进了保险公司在流程管理、风险管控等方面进行健康科学的运作,确保大病保险基金的平稳运行。

2 补充医保体系建设的嵌入性优势分析

表1 厦门市基本医保与补充医保给付标准(单位:万元)

作为新经济社会学研究的一个重要范式,对于嵌入性的阐述,美国新经济社会学家格兰诺维特(Granovetter)认为:现实中的行为主体,受到社会关系的制约,既不可能脱离现实背景孤立行事,也并非完全受社会限制,而是在具体、动态的社会关系制度中实现自身多重目标体系追求,因此,不应该将它们作为独立个体进行分析。厦门市补充医保制度的构建过程具有明显的嵌入性特征,行为主体在具体、动态的社会关系制度中通过嵌入关系结构影响自身策略选择及行为倾向,同时反作用于被嵌入主体,以实现自身多重目标体系的追求。

2.1 制度的嵌入性

制度性嵌入有助于克服社会化不足与社会化过度的局限,使行为主体在制度约束的基础上做出“有限理性”的选择。厦门市的补充医保制度自一开始就嵌入本市医疗保障制度体系之中,立足于企业发展和民生服务需求,深入研判本市基本医保基金变化趋势,随着医保制度改革走势和实际需要而不断调整,与本市医保政策的变化基本是同步联调的。政策的嵌入性具有以下优势:

2.1.1 基本医保政策的明朗化决定了补充医保定位的准确性。在制度层面厘清基本医保与补充医保的定位与界限——基本医保作为主导,注重公平;补充医保作为提升,侧重效率。两种政策的明朗化有利于各自在公益性与营利性之间找准平衡点,实现两种医保制度无缝衔接。

2.1.2 基本医保政策的稳定性保证了补充医保运行的平稳性。在补充医保发展过程中,基本医保政策的稳定对补充医保政策的平稳运行及两种政策间合理衔接具有很强的正效应。基本医保政策的稳步推进决定了补充医保发展过程中承保责任的稳定、承保范围的确定,有效地控制了承保风险,保证了资金的稳定运行,保障了基金安全。

2.1.3 基本医保政策的渐进性推进了补充医保给付的合理性。由于政策的嵌入性,补充医保的给付额度也随着医保政策所适应的大环境,即经济社会发展水平的不断提升而进行合理调整。

表1显示,近年来围绕着基本医保需求增长的合理满足,职工及居民的医保待遇不断地进行调整,从提高基本医保基金支付封顶线,到调整补充医保保障额度及报销比例,以最大程度地适应本市经济发展水平,减少群众因病致贫、返贫的风险。随着待遇水平的不断提高,参保人数的稳步上升,补充保险的受益人数也在逐年增加(见图1)。

2.1.4 补充医保的补充性弥补了基本医保的有限性。基本医保保障水平的有限性与群众医疗需求的多样性矛盾推动了补充医保的发展;后者的嵌入,直接拓展延伸了前者的功能,前者重公平、保基本,是“保而不包”;后者重效率、保大病,是“保大放小”;前者作为医疗保障体系的第一层次,其保障水平不可能无限提高,而后者的大额度保障,解决了群众大额医疗费用负担,实现了“少花钱多办事,花了钱办好事”的目标。

2.2 筹资基础的嵌入性

补充医保为政府集中统一投保,其筹资基础植根于基本医保体系中,其嵌入性具有以下优势:

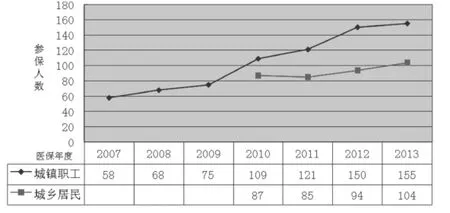

2.2.1 参保人群的确定性及保费来源的稳定性。基本医保的参保人数是补充医保参保人数的基础,参保人必须在参加基本医保后才能参加补充医保。从图2可以看出,补充医保的参保人数处于一个稳中有升的发展态势。从保费来源上看,补充医保与基本医保的嵌入性关系更加紧密,城镇职工所缴纳的补充医保费来源于个人账户支付和统筹账户支出,城乡居民补充医保费则全部由统筹基金承担。筹资基础的稳固扎实,从经费上保证了补充医保的运行,保障了制度的可持续发展。

2.2.2 降低逆向选择风险。传统的团体健康险是参保人与保险公司间的一个双向选择过程,因此,难以规避“逆向选择”风险:一方面保险公司为追求利益最大化,会在方案设计中规避患病风险高的人群;而另一方面患病风险较低的人群也会基于“成本-收益”的比较分析而放弃投保。而在本市补充医保制度设计及运行过程中,政府运用筹资时个人不缴或者少缴和统一参保的政策优势防止参保个人逆向选择;又利用参保面广人数多和群体集体投保的优势,借助“大数法则”原理引导商保公司积极参与补充医保的承保竞标,从而降低了市场化带来的逆向选择所产生的道德风险。

图1 厦门市补充医保受益人数统计表(单位:人)

图2 厦门市补充医保参保人数统计表(单位:万人)

2.3 保障范围的嵌入性

对补充医保的保障范围,目前国内的主要做法可以归纳为以下几类:一是费用上的补充,用以解决基本医保基金支付封顶线以上的医疗费用或是患病期间自付部分的医疗费用;二是项目上的补充,亦可以说是诊疗项目上的补充,主要针对基本医保不予支付的医疗项目费用;三是几种重特大疾病的补充,主要在参保人罹患规定范围内的重特大疾病时提供一定的补助及津贴。

厦门市补充医保的保障范围可划分至第一类,不区分具体病种,并将“累计医疗费用超过基本医保最高支付限额”作为起付线;在适用目录方面,执行与基本医保一致的“三大目录”及相关规定。既避免了参保人发生高额医疗费用却因病种限制得不到报销,又减轻了保险公司对病种认定审核的压力,保障范围更加科学全面。目前,本市职工补充医保赔付95%,最高赔付40万元;城乡居民补充医保赔付80%,最高赔付35万元,加上基本医保最高支付限额10万元,职工和城乡居民的医保综合保障水平分别达到50万元、45万元,超过全市职工上年度平均工资、城镇居民上年度可支配收入的8倍。随着政策的不断调整推进,各个群体在罹患重病时的现金占比有所下降,负担有所减轻(见表2)。

2.4 参与过程的嵌入性

网络作为社会资源的重要载体,各主体之间通过关系性嵌入传递社会资源,并直接影响资源的利用效率。厦门市补充医保参与过程的嵌入性优势主要在于:

2.4.1 办公模式的嵌入有效地降低管理成本。商保公司和医保经办机构建立合署办公机制,在一定程度上减轻了政府机构经费不足和人手短缺的压力,在提高政府工作效率的同时也降低了企业营运成本,有利于加强彼此间的交流与合作,形成良好的风险管控互动机制。据厦门保监局统计,本市补充医保的运行综合考虑人工投入、模式创新、服务网点拓展等方面因素,比政府直接主导运营的成本每年至少可以节省200万元。

2.4.2 结算途径的嵌入有效缩短赔付期限。依托基本医保信息系统,参保人员在省内发生超过医保最高支付限额以上的补充医保费用,可直接在全省联网定点医疗机构实现即时刷卡结算,赔付“零等待”保证了与基本医保的无缝对接。结算途径嵌入的前提是管理规则的完善及操作流程的规范,核心是商保公司信息系统同社保信息管理系统的完整对接,从而保证数据传输的准确与及时。结算途径的嵌入,将原本的事后赔付变为事中赔付,为补充医保的过程管控提供了可能。

2.5 风险管控的嵌入性

基本医保与补充医保之间建立了良好的优势互补合作机制。一方面,政府部门的医疗管理模式及专业优势弥补了商保公司在医疗管理领域的经验不足及数据积累欠缺等弱势,为保险公司的赔付风险管控提供了基础;另一方面,保险公司依托覆盖全国的网点优势,弥补了基本医保异地过程风险管控滞后和现场稽核成本高的劣势,通过系统审核,筛选出可疑单据,通过现场核实加强过程管理,有效遏制虚假或冒名等骗保行为及过度医疗等现象。更重要的是在各自的信息系统建设中,充分整合两者优势资源,互通有无,共建平台,同时建立风险管控协同机制,2010-2013年,本市补充医保通过系统审核城镇居民异地就医案例850例,发现多起使用假发票、假清单的情况,挽回直接经济损失50余万元。

表2 2012-2013年厦门市补充医保理赔数据对比情况(单位:元)

3 基于嵌入性理论对补充医保发展趋势的几点思考

基于嵌入性理论,反观本市补充医保制度发展现状,未来还存在较大的发展空间:

3.1 充分利用商保公司的网络覆盖优势。依托保险公司的专业网络平台,在保证数据安全的前提下,探索实现跨省、跨地区刷卡即时结算,方便参保人异地就医。

3.2 着力挖掘商业保险公司的风险管控优势。医疗保险并不是单纯的筹资与给付,最突出的难点就在于医疗费用过程的管控。由于基本医保制度的公平性而折射出的福利性,客观上在为利益驱动方提供牟利空间的同时,却存在既缺乏制衡约束机制,又缺乏管理整治力量的问题;而作为承担补充医保的保险公司,为实现利益最大化,就必然会通过技术手段,加强对医疗服务的外部约束,从而合理控制医疗费用支出。可探索借助保险公司的专业优势,加强医保费用智能审核平台的建设,通过数据的精算分析,对机构医疗行为的合理性进行科学的研判,以此加强医保部门对医疗行为的过程管控,更好地保障基金安全。

3.3 关注并建立补充医保的增值服务。把补充医保仅承担理赔服务转变为提供专业化、组合式的服务,在患者的外出就诊、二次诊断等方面拓展服务空间。

3.4 探索并完善对商业保险公司的监管机制。政府应从制度、体制等角度完善对参与补充医保的商保机构的监管,包括对市场行为的监管、偿付能力的监管和公司治理结构的监管。同时加强补充医保的大数据分析,总结规律性的变化,探索多种形式的赔付控制方法,提高赔付控制技术水平。

[1]林枫,吴宝林.社会保险经办引入商业保险可行性分析[J].中国卫生经济,2011(06):10-12.

[2]刘黄梅.成都市社会医疗保险业务委托商业保险公司经办下的医疗费用控制[D].成都:西南财经大学,2012.

[3]刘玮.企业补充医疗保险市场化运行的嵌入性分析[D].西安:西北大学,2011.

[4][美]马克·格兰诺维特.镶嵌:社会网与经济行动[M].北京:社会科学文献出版社,2007:25—47.

[5]王欢.全民医保目标下基本医疗保障制度底线公平研究[D].武汉:华中科技大学,2009.

[6]李珍.社会保障制度与经济发展[M].武汉:武汉大学出版社,1998.

[7]赵曼,吕国营.社会医疗保险中的道德风险[M].北京:中国劳动社会保障出版社,2007.

Analysis on the Embedded Characteristics of the Supplementary Medical Insurance System in Xiamen

Wang Jingjing, Wang Huimin, Li Min(Xiamen Social Security Administration Center,Xiamen, 361012)

In the process of the medical security system reform, Xiamen city has promoted the construction of supplementary medical insurance system from the perspective of embeddedness. It has been positively explored in the aspects of connecting with basic insurance, funding basis, scope of protection, control of risk and the way to take the advantage of commercial insurance companies in medical security system. Based on these practices in Xiamen City, this article analyzes them from a unique point of view.

Xiamen, supplementary medical insurance, basic medical insurance, embeddedness

F840.684 C913.7

A

1674-3830(2014)9-39-4

10.369/j.issn.1674-3830.2014.9.11

2014-8-4

王菁菁,厦门市社会保险管理中心医疗费审核结算科副科长,主要研究方向:基本医疗保险制度、医保管理及支付制度、大病保险制度、生育保险制度。