商保经办大病保险的优劣势比较分析

2014-06-19朱铭来宋占军

朱铭来 宋占军

(南开大学卫生经济与医疗保障研究中心 天津 300071)

商保经办大病保险的优劣势比较分析

朱铭来 宋占军

(南开大学卫生经济与医疗保障研究中心 天津 300071)

本文基于国内外医疗保障经办的实践,从管理成本、人力负担、费用控制等角度分析商保经办大病保险的优劣势。指出未来商保良好绩效的实现,需要其明确战略目标,不断提升经营管理水平,同时也需要相关监管和评估机制的进一步完善。

保险公司;大病报销;绩效

1 引言

商业保险公司经办大病保险业务,是六部委《关于开展城乡居民大病保险工作的指导意见》(发改社会[2012]2605号)文件的要求,旨在“利用商业保险机构的专业优势,支持商业保险机构承办大病保险,发挥市场机制作用,提高大病保险的运行效率、服务水平和质量。”将大病保险交给商业保险承办,既体现了党和政府对保险业参与医保体系建设成绩的认可,也反映出对保险业承担更多社会责任的信任和期待。据《中国保险业社会责任白皮书》数据显示,2013年,11家保险公司在25个省144个统筹地区开展大病保险业务,覆盖城乡居民3.6亿人。

国际经验显示,在追逐利润的目标驱动下,商业保险公司在风险评估、保费测算、客户服务等方面积累了丰富的经验,培养了一大批精算技术人员,并吸纳了大量具有医学专业背景的高等教育人才。但在我国,客观而言,商业健康保险专业化经营起步较晚,规模不大,尚不具备国际经验显示的专业优势,且其参与到社保经办也发生在最近几年,商保经办大病保险的业务管理经验远远不能与从事基本医疗保险经办多年的社保部门相比。本文认为,商保经办大病保险,从经营绩效的优劣势角度分析,应主要关注管理成本、人力负担、费用控制等因素的作用,从而建立商业保险经办、服务能力的考核评估机制,为完善大病保险制度提供政策建议。

2 经营优劣势分析

2.1 管理成本

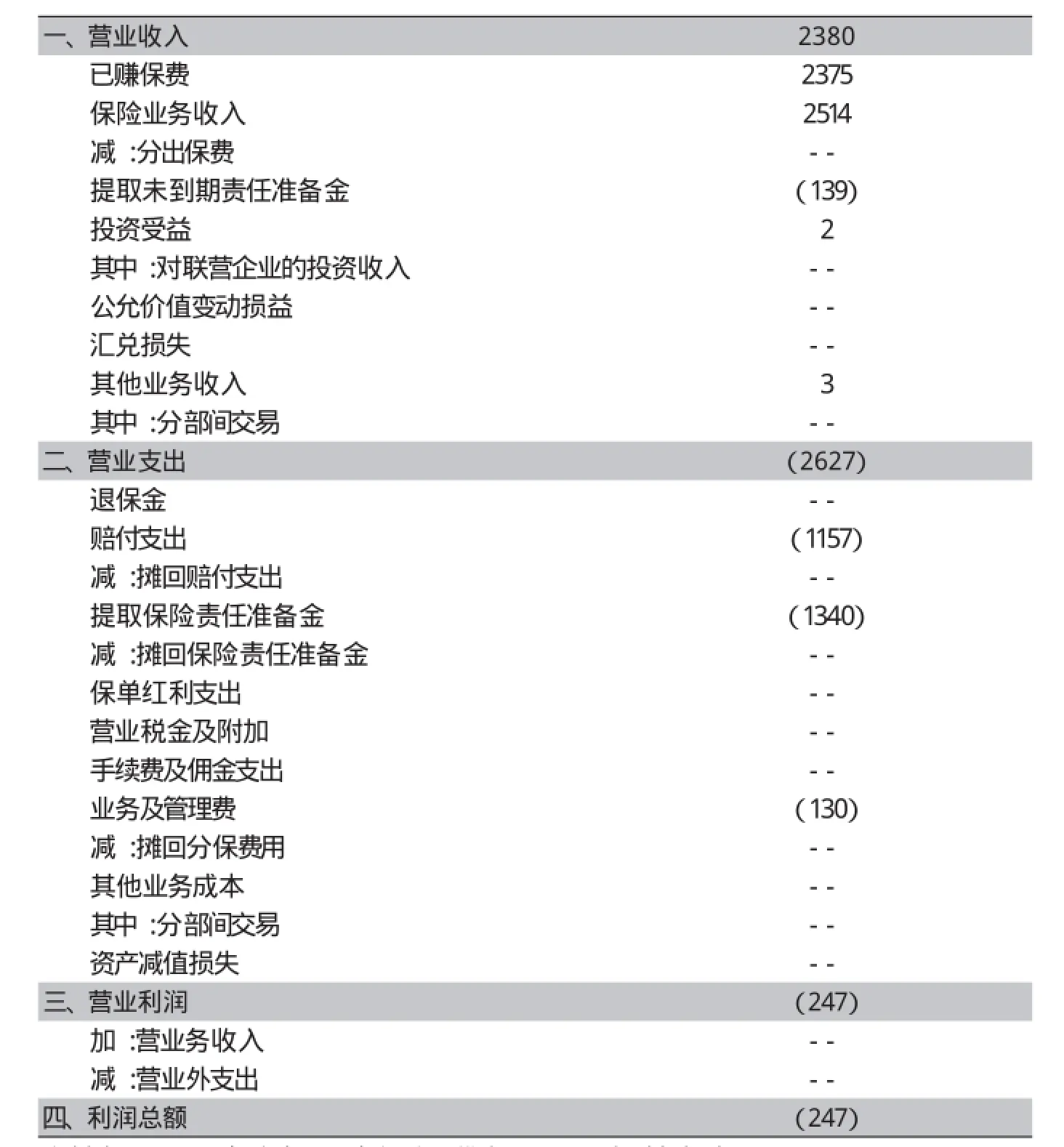

从经办成本来看,以中国人寿股份有限公司为例,作为承办城乡居民大病保险业务的主要公司之一,根据2013年度财务报告(见表),如果以业务及管理费作为中国人寿承办大病保险业务的管理成本,则2013年管理成本约占已赚保费收入的5.47%。这一管理成本率,接近大病保险“太仓模式”2011年4.5%的经办费用比例(郑秉文、张兴文,2013)。

表 2013年度中国人寿保险股份有限公司大病保险经营情况(单位:百万元)

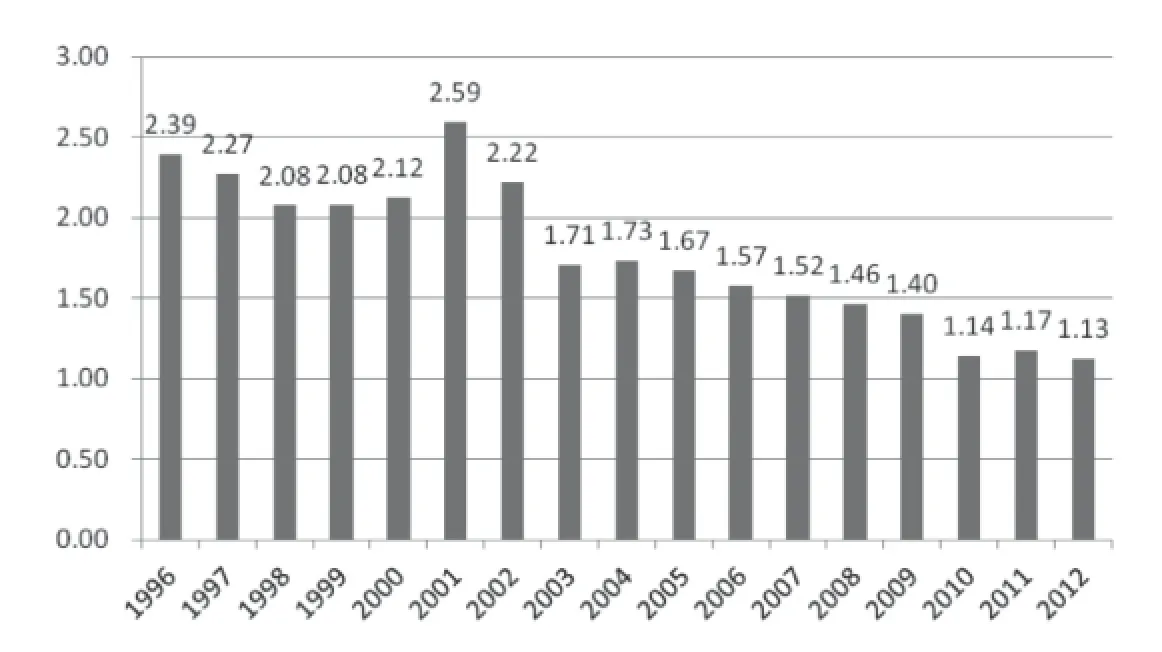

图 我国台湾地区全民健康保险行政经费占保险费的比例(%)

从社保经办机构来看,由于目前社保的管理费一般仅包括直接管理费(医保人员工资、日常工作经费等),并没有包括固定资产、配套设施设备等费用(张笑天,2014),保险公司的业务则涵盖人员成本和硬件投入,因此,当前保险公司的管理成本和社保机构的经办费用不能直接比较。鉴于资料的可及性,本文以我国台湾地区全民健康保险为例,进一步分析商保经办大病保险的管理成本。

我国台湾地区全民健康保险由“卫生福利部中央健康保险署”这一行政机构主管,自1995年3月1日实施以来,全民健康保险行政经费占保险费的比例,总体呈下降的态势,2001年最高达到2.59%,2012年最低达到1.13%(见图)。

由我国台湾地区全民健康保险管理成本可见,随着制度运行的成熟,经办成本可以进一步降低。因此,现阶段5%左右的管理成本率,随着大病保险运营机制的逐步成熟,保险公司实务经验的逐步累积,在管理的科学化和精细化过程中,经办成本有进一步下降的空间。

2.2 人力负担

从我国社保经办机构来看,2004年以来,全国社保经办机构工作人员与服务对象比例一直处于持续增长状态。2004年,社保经办机构工作人员人均服务对象达2887人次,但到2012年,已增至9692人次,8年时间里增长了2.36倍。医疗保险涉及频繁的待遇支付,因此医保经办机构工作人员与服务对象的比例应该高于这一社保经办机构的平均服务对象比例。当前医保经办机构工作人员每人平均服务10000人次左右的参保人员,工作负担较重。不同层级的经办机构,尤其是县级经费不足的矛盾普遍存在。限于我国国家机关和事业单位人员招聘体制的约束,医保经办机构人力投入的增加缓慢而又有限,因此,城乡居民大病保险的实施,倘若完全由医保经办机构承办,在部分地区可能给医保经办机构工作人员带来更大的工作压力。

对比来看,商业保险公司的人员数量优势相对突出。截至2012年底,我国共有365.9万保险从业人员。在灵活的人员流动机制和薪酬体系之下,保险公司可以根据服务人口规模的变化灵活调整就业人员的数量,保持合理的工作人员服务对象比例。尤其是分支机构较多的全国性商业保险公司,通过其垂直化的管理模式和全国性的服务网络,有助于便利参保患者的异地就医和异地结算,从而也能将现有基本医疗保险的地级统筹,间接提升到省级乃至全国统筹。

需要指出的是,理赔难、销售误导等问题的长期存在,导致社会各界对保险的认可度和满意度不高。部分保险服务人员的综合服务能力不强,亦是制约商保经办大病保险的因素。保险监管部门应进一步严格商保经办大病保险的资质要求,提升基层工作人员的素质。

2.3 费用控制

商保经办大病保险,通过和政府相关部门紧密的协作,联合开展医疗行为监督、费用审核等各项管理服务工作,有助于合理控制医疗费用。从各地试点经验来看,商保公司经办大病保险,能更为积极主动的监控和管理医疗费用,有效控制了大处方、过度医疗、骗保等行为,减少了医保基金的“跑冒滴漏”。针对异地报销程序复杂、监管难度大、不合理医疗花费情况较为严重的情况,保险公司可依托覆盖全国的服务网络,建立异地就医服务监督机制,控制和审核虚假医疗消费。据统计,人保健康借助公司网络优势,先后在沈阳、锦州、朝阳、铁岭、鞍山等地区开展了基本医疗保险异地代查勘工作,2012年上半年,已查出异地就医虚假案件数十起,挽回经济损失逾百万元。

商保经办大病保险,也将加强对不合理费用的控制。从广东湛江地区来看,保险公司积极探索对不当医疗行为的管控,强化了对医疗服务质量的约束和监督,减少了不合理医疗费用支出,缓解了医疗费用的过快上涨,减轻了群众的医疗费用负担。如,湛江市人均住院费用由2007年的4746元降至2012年的4033元,降幅达15%(姚庆海、张领伟,2014)。

3 商保经办大病保险业务的展望

展望未来,商业保险公司经办大病保险,必须基于公司整体发展战略的角度。商业保险公司经办大病保险业务,是保险业承担的重大社会责任,商业保险公司应基于公司的定位、发展规划,审慎经办大病保险。经办大病保险业务的保险公司,必须严格执行相关制度和政策要求,建立健全内控制度,不断探索完善开展大病保险的长效机制。

大病保险为商业保险公司带来战略性机遇。首先,对保险公司健康险及其它寿险产品的销售再次起到巨大推动作用。除了大病保险,还可为参保人提供更为丰富的保险产品,带动其他产品销售;其次,不仅可参与城乡居民大病医保管理,还有机会参与城镇职工医保管理。目前已有部分地区保险公司参与到城镇职工基本医保的经办,相对于城镇居民医保和新农合,城镇职工医保将是更为广阔的市场;再次,保险公司可以参与前端风险控制,提高健康险经营水平。在经办大病保险的过程中,可直接将风险控制手段前置于医院、医生和患者,对于核查、降低道德风险也大有裨益;最后,有利于经验数据的累积,为将来设计更为科学、更为细化的健康保险产品奠定基础。

尽管社会医保此次向商业保险公司敞开大门,也被保险业视为一次重大的契机,但大病保险绝不是一个高利润的项目,保险公司还要承担巨大的给付风险。此外,要想参与经办大病保险,保险公司还面临准入门槛较高、严格监管、信息公开等考验。商保公司经办大病保险的盈利模式、准入退出机制与评估机制成为商业保险经营模式的核心问题,这也是从经办管理层面,实现大病保险可持续发展的重要影响因素。

[1]郑秉文,张兴文.一个具有生命力的制度创新:大病保险“太仓模式”分析[J].行政管理改革,2013(6):21-29.

[2]张笑天.关于“管理费”的商榷[J].中国医疗保险,2014,64(1):20.

[3]宋福兴.实现大病保险的专业化管理[J].中国金融,2014(2):64-66.

[4]姚庆海,张领伟.大病保险服务国家治理[J].中国金融,2014(2):61-63.

The Analysis of Advantage and Disadvantage on the Insurance Companies to Undertake the Major Illness Medical Insurance

Zhu Minglai, Song Zhanjun (Nankai University, Tianjin, 300071)

Based on the practice of medical insurance both in and abroad, we analyses the advantage and disadvantage of the insurance companies to undertake the major illness medical insurance in the aspects of administration fee, economic burden, cost control and service. We point out that with specif c target and the improvement of supervision and evaluation system, the insurance companies can increase their performance.

the major illness medical insurance, the insurance company, eff ciency

F840.684 C913.7

A

1674-3830(2014)9-19-3

10.369/j.issn.1674-3830.2014.9.5

2014-8-12

朱铭来:南开大学卫生经济与医疗保障研究中心主任、教授、博士生导师,主要研究方向:商业健康保险、保险经济学。