我国上市公司资本结构战略研究

2014-06-16赵旭

摘 要:企业资本结构战略,是企业全局战略规划的一个重要组成部分。本文在介绍了企业资本结构战略的定义及历史发展的基础上,对其在资本结构战略管理上存在的问题做出了分析。指出:对于我国上市公司而言,必须对企业资本结构战略做出科学的规划与设计。

关键词:资本结构战略;上市公司;负债;权益

随着中国经济近30年的飞速成长,中国的企业迎来了机遇与挑战并存的时代。如何在市场中保持一个持续健康的发展态势,如何实现自身战略规划……这些都要求上市公司进一步加强企业资本结构战略管理。因此如何科学合理的对上市公司的资本结构进行战略设计,在某种意义上决定了上市公司的战略现在的发展状况,甚至对其未来的战略实现埋下了伏笔。本文旨在对上市公司的资本结构战略进行研究,从而得出优化资本结构战略的方法。

一、资本结构的含义

所谓资本结构,现今在学术界有两种观点。一种是广义观点认为是财务结构,即公司资产负债表的右方所显示的各种资本来源之间的构成或比例关系;另一种狭义观点认为是“以债务、优先股和普通股权益为代表的永久性长期融资方式组合或比例”。由于在我国,公司往往面临一个较高的流动负债率,我们在研究负债结构时,不应简单的排除流动发债对公司资本结构的影响。

二、现状分析及存在的问题

近几年,中国上市公司发展迅速,其自身资本结构与国外相比呈现出很多独有的特点。

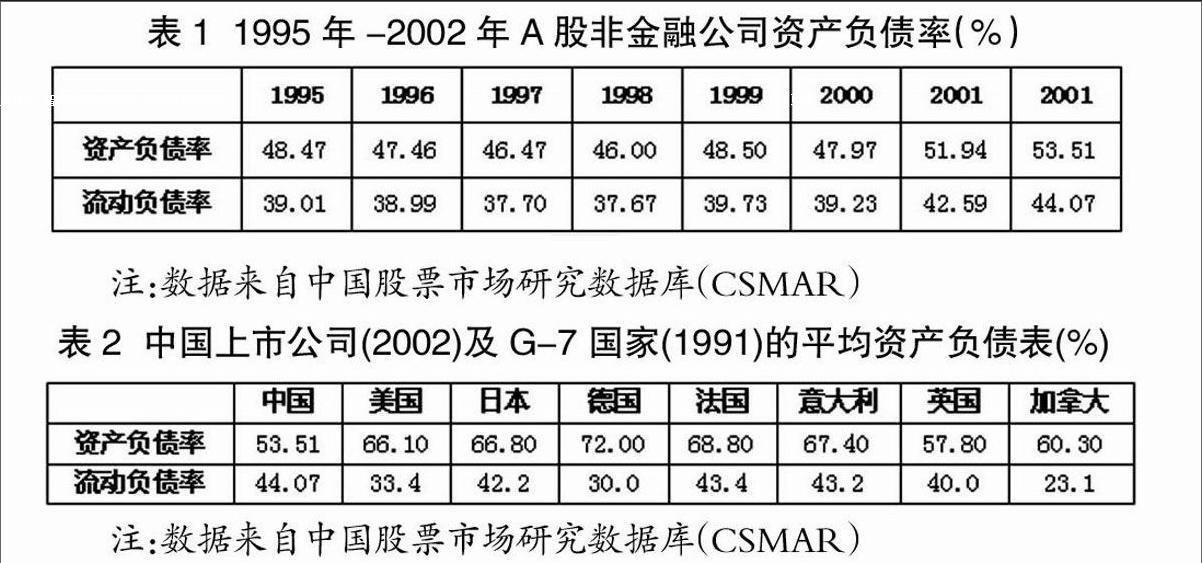

1.中国上市公司负债比率较低,但是流动负债比率较高,长期负债比率较低(见表1、表2)。由于在我国的特殊情况,通过证券市场融资的方式比通过借债融资的方式成本要低很多,造成我国资产负债比率较低。但是,与此同时我国的负债一般都源于流动负债,而且集中于短期银行借款以及商业信用借款,因此流动负债普遍都存在波动性大,不稳定的特征,这成为我国上市公司发展缺乏稳定性的主要原因。

2.中国上市公司外部融资远远高于内部融资,且权益融资为主要融资方式,体现出中国上市公司存在这强烈的股权融资偏好。虽然,一方面股权融资具有低成本、不可逆、稳定的特性,但是另一方面会使得上市公司中产生严重的代理问题,且会损害政体资金运用的效率。

综上,我国上市公司形成了其独有的资本结构,即总体上低负债率高权益率,而且流动负债率高的异于西方经济理论的特点。由此对我国上市公司而言,资本结构战略的规划就不能一味的模仿西方,而是应该在借鉴的基础上结合自身具体情况进行创新性战略规划。

三、资本结构战略优化

1.由于我国各上市公司在不同的行业、有着不同的外部、内部环境,这些对于公司的资本结构战略都有着重要影响及限制。我们可以通过在给定的资本总量的情况下,内部调整负债与权益的比例,使之与公司发展相协调;也可以选择通过改变资本总量来改变二者的比例。

2.公司在优化资本结构的同时,要同时优化资产结构。资本结构的优化目标是使企业价值最大化,而公司的资产结构必定会对资本结构产生影响,因此二者需要同时优化。在选择投资项目时,公司会选择折现现金流为正的项目,一方面使得企业资本结构发生改变,即存量变大;另一方面也改变了资产结构,即总量增长。

3.资本结构优化要与资本市场的发展相协调。中国的上市公司是在中国的资本市场上进行融资,中国资本市场存在其自由特征,为保证公司持续健康发展,公司的资本结构战略必须与资本市场相一致,要对宏观政策进行深度分析,解读市场信号。

4.为保证公司的稳定性,要做到合理运用财务杠杆,对金融创新要保持应有的谨慎。财务杠杆主要是衡量公司在制定资本结构决策时负债的利用效率,它又称为融资杠杆、资本杠杆或者负债经营等。

四、结论

公司的资本结构战略是公司战略的重要组成部分,对于公司的战略规划、持续发展等都有重要作用。对于我国上市公司而言,由于其外部环境的特殊性,导致其有自身独特的特点,因此对于其资本结构的优化应付当具体问题具体分析,做到风险收益的权衡,从而提高公司竞争力,促进公司的可持续发展。

参考文献:

[1]谭克,徐杰.中国上市公司资本结构变化趋势[J].南京财经大学学报,2005年第6期(总第136期).

[2]肖作平.中国上市公司资本结构特征分析[J].运筹于管理,2006年第1期(总第15期).

[3]徐春立著.《企业资本结构战略规划》[M].北京:中国时代经济出版社,2010.

作者简介:赵旭(1993.1- ),女,汉族,内蒙古包头人,现为西南财经大学金融学院11级金融学专业的本科生,研究方向为:企业资本结构endprint