企业环境会计信息披露的博弈分析

2014-06-07孟枫平

厉 芸,孟枫平

(安徽农业大学经济管理学院,安徽合肥 230036)

企业环境会计信息披露的博弈分析

厉 芸,孟枫平

(安徽农业大学经济管理学院,安徽合肥 230036)

环境会计信息反映了企业的生产经营活动对社会以及生态环境的影响,代表了企业环境受托责任履行情况,随着全球性环境问题的出现,环境会计信息的披露越来越受到世人关注。文章首先分析了我国环境会计信息披露的现状,明确了目前我国环境会计信息披露存在诸多问题,然后运用博弈论的分析方法对企业和企业之间、政府和企业之间进行博弈分析,深入探究环境会计信息披露的动因,进而尝试用博弈分析的结论提出改善环境会计信息披露的几点建议。

环境会计信息披露;博弈分析;监管

环境问题一直以来受到各国广泛的关注,随着全球性环境问题的出现,环境会计信息被纳入到信息披露关注的内容。我国作为一个资源与能源的消耗大国,近年来伴随着经济的迅速发展,环境问题日益突出,对我国经济持续健康发展形成了巨大挑战。通过对环境相关问题的研究可知,目前自然界的污染物绝大部分来自于企业的生产经营活动,环境污染的罪魁祸首是企业,同时企业又是治理环境污染的主导力量,所以企业应该承担起环境保护和治理的责任[1]。环境会计信息反映了企业的生产经营活动对社会以及生态环境的影响,代表了企业环境受托责任履行情况,由于公众对环保关注度和信息透明度要求日益提高,并且企业环境问题可能会给企业带来经营风险,这使得企业环境会计信息披露成为社会发展的必然要求。从宏观上看,企业环境会计信息披露是国家宏观管理的需要。政府通过搜集汇总各经营主体的环境会计信息,可以掌握整个社会的环境状况,从而能更好地提出切实可行的环境政策;从微观上看,企业披露环境会计信息有利于企业的内部管理和自身发展,同时有利于利益相关者更好地做出决策。

与国外相比,我国对环境会计信息披露的研究起步较晚,主要集中在近10年。目前,我国环境会计信息披露的理论和实践都有了较大进展,但仍然存在诸多问题[2]。如环境会计信息披露比例不高,披露内容不完整,真实性、实用性较差,披露方式不规范;环境会计信息披露的相关法律法规、准则不健全;政府和社会公众对环境会计信息披露的监管不到位等。传统经济理论忽视了经济活动中各主体决策时彼此之间的反应,使得经济模型有脱离实际的可能,而博弈论不存在这种缺陷,因此所得出的结论更具有现实性和应用性,对经济活动的参与者更具有指导作用。鉴于此,本文试图基于博弈论角度,利用博弈双方的策略关联性来深入探究环境会计信息披露的动因,进而尝试用博弈分析的结论提出改善环境会计信息披露的几点建议。

一、企业和企业之间的博弈分析

首先,分析企业在没有政府监管的压力下是否会自愿选择真实、完整地披露环境会计信息。假设只有甲、乙两个企业,这两家企业的规模、效益相当,他们都是理性经济人,最终目标都是追求企业利润最大化,并且双方的信息具有完全的流动性。他们都有两种可以选择的策略:一是真实、完整地披露环境会计信息;二是歪曲、不完整地披露环境会计信息。于是可以得到以下四种策略组合:

策略组合一:甲企业和乙企业都选择真实、完整地披露环境会计信息。

策略组合二:甲企业选择真实、完整地披露环境会计信息,乙企业选择歪曲、不完整地披露环境会计信息。

策略组合三:甲企业选择歪曲、不完整地披露环境会计信息,乙企业选择真实、完整地披露环境会计信息。

策略组合四:甲企业和乙企业都选择歪曲、不完整地披露环境会计信息。

假设在没有政府的监管下,如果企业选择真实、完整地披露环境会计信息可获得30单位的收益,如果企业选择歪曲、不完整地披露环境会计信息可获得40单位的收益,企业真实、完整地披露环境会计信息所需要花费的成本为5单位。于是得到一个静态博弈模型,该模型的收益矩阵如表1所示:

表1 甲企业和乙企业的收益矩阵

该博弈模型可以分以下两种情况进行讨论:

情况一:一开始,甲企业和乙企业都选择真实、完整地披露环境会计信息,此时双方都可以得到25单位的收益。这种情况会一直持续下去,直到其中一方选择歪曲、不完整地披露环境会计信息[3]。这是由于真实、完整地披露环境会计信息需要花费较高成本,而歪曲、不完整地披露环境会计信息则会获得更多收益。此时歪曲、不完整地披露环境会计信息的一方可以获得40单位收益,而真实、完整地披露环境会计信息一方只能获得25单位收益。收益差的存在使得真实、完整地披露环境会计信息的企业也选择歪曲、不完整地披露环境会计信息。最后,双方都选择歪曲、不完整地披露环境会计信息,双方均获得40单位收益。

情况二:一开始,甲企业和乙企业都选择歪曲、不完整地披露环境会计信息。此时双方都获得40单位收益,并且谁也不愿改变策略,也就是说此时达到纳什均衡。

从以上两种情况可以看出,甲企业和乙企业都选择歪曲、不完整地披露环境会计信息的策略成为唯一的纳什均衡,这是目前我国环境会计信息披露的现状之一。

通过以上博弈分析可见,在没有政府干预下企业不愿选择真实、完整地披露环境会计信息,于是笔者建立政府监管与企业环境会计信息披露的博弈模型,进一步分析政府监管对企业环境会计信息披露有什么样的影响,并试图从政府角度找出企业环境会计信息披露问题的解决办法。

二、企业和政府之间的博弈分析

(一)博弈模型的建立

作为环境会计信息披露主体的企业,它是以营利为目的的经济组织,其基本目标是实现自身经济利益最大化。当其经济利益的实现与环境污染、资源浪费形成冲突时,企业很有可能会只顾自身利益而忽视社会公众的利益,对于企业活动造成的环境污染问题不进行披露或者不完全披露[4]。而作为环境会计信息披露监督主体的政府则不同,它是公共事务的管理者,代表的是社会公众的利益,它必须考虑整个社会的长期利益和可持续发展,对于企业不披露或者不完全披露环境会计信息的行为,政府要加强监管。因此,企业的环境会计信息披露便成为企业和政府博弈的对象。

假设企业对环境会计信息披露有两种选择策略:一是真实、完整地披露;二是歪曲、不完整地披露。政府对企业的环境会计信息披露也有两种选择策略:一是实施监督;二是不监督。

假设企业歪曲、不完整地披露环境会计信息短期内会给企业带来40单位的收益,若企业采取真实、完整地披露环境会计信息策略短期内会给企业带来30单位的收益,对于政府来说,若企业采取歪曲、不完整地披露环境会计信息的策略,政府将会获得60单位的收益,若企业采取真实、完整地披露环境会计信息的策略,企业将会获得80单位的收益。假设企业真实、完整地披露环境会计信息所需要花费的成本为5单位,政府监督所需成本为10单位。于是企业和政府的收益矩阵如表2所示:

表2 企业和政府博弈的收益矩阵一

(二)博弈模型的分析

在博弈双方都是“理性经济人”假设下,企业必定会选择自己的最优策略,即歪曲、不完整地披露环境会计信息,同时,政府也会预测到企业的这一选择,于是企业会在此前提下选择自己的最优策略,即不监督。从表1可以看出,企业歪曲、不完整地披露环境会计信息的收益为40单位,总是高于真实、完整地披露环境会计信息所获得的25单位收益。而政府可以预测到企业这一选择,企业考虑到自身利益,必定会选择60单位收益的不监督策略。这样,出现了此次博弈的唯一纳什均衡(60,40),即企业选择歪曲、不完整地披露环境会计信息,政府不对企业披露的环境会计信息实施监督,这是目前我国环境会计信息披露的又一现状,它违背了可持续发展战略。因此,我们需要制定合理的制度,对企业环境会计信息披露和政府监管的现状进行改进,以改善这种不理想的均衡状态。

(三)博弈模型的改进

1.从政府角度改进:(1)降低政府监督所需成本至5个单位;(2)当政府对企业的环境会计信息披露实施了有效的监督时,政府可以获得社会公众10个单位的认可。

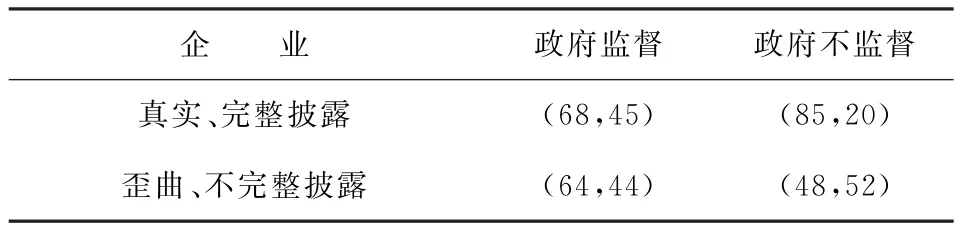

2.从企业角度改进:(1)降低企业环境信息披露所需成本至2个单位;(2)当政府检查发现企业真实、完整地披露环境会计信息或者政府没有对企业实施监督时,按政府收益的20%作为对企业的奖励;(3)当政府检查发现企业歪曲、不完整地披露环境会计信息时,给予企业收益50%的惩罚。由此,得到表3所示的企业和政府的收益矩阵:

表3 企业和政府博弈的收益矩阵二

从表3可以看出,无论企业选择哪种策略,政府实施监督时的收益总是大于不实施监督时的收益,所以,政府必定会选择对企业的环境会计信息披露实施监督。对于企业来说,真实、完整披露环境会计信息的收益45单位大于歪曲、不完整披露环境会计信息的收益2个单位,最终得到此次博弈的纳什均衡为(68,45),即企业会选择真实、完整地披露环境会计信息策略,政府也会选择对企业的环境信息披露实施监督,达到了模型改进的最终目标

三、改善企业环境会计信息披露的几点建议

(一)建立全面有效的环境会计信息披露监管体系

国家财政部、环保部、证监会应该加强合作,对企业的环境会计信息披露实行严格地监督检查,确保环境会计信息披露的真实性和完整性,从而提高企业环境会计信息披露质量。在加强政府有关部门监管的同时,还应加强社会中介机构的监管作用,如充分发挥会计师事务所在环境会计信息审查中的独立审计监督职能。政府除了直接监管企业环境会计信息披露之外,还可以通过建立专门的环境会计信息数据库或者网站来公布企业的环境会计信息以及企业环境会计信息披露相关规定,从而提高企业环境会计信息的透明度,调动社会公众和新闻媒体参与监督,这一方面可以为环境民主提供制度保证[5],另一方面也可以降低政府的监管成本。此外,政府还需要建立严格的环境会计信息披露奖惩机制,激励企业充分地披露真实的环境会计信息,对在环境会计信息披露方面表现良好的企业以适当的奖励激励,对在环境会计信息披露方面表现不好的企业予以严厉的处罚,并将获得奖励和处罚的企业名单对外公布,以引起社会舆论的关注。

(二)完善环境会计信息披露的相关法律、法规

近年来,我国已经颁布了一系列关于环境会计信息披露的规章制度,环境会计信息披露方面的法律法规正在逐步完善中,但是与其他发达国家相比还存在很大不足,如法律法规定位阶低、分布零散、缺乏统一性;公开义务主体范围太小;公开内容范围有限、规定过于笼统等[6]。因此,要改善环境会计信息披露现状,必须对环境会计信息披露相关法律法规予以细化,为企业环境会计信息披露提供统一而规范的标准,使企业和各监督主体在操作时有章可循、有法可依。同时,执法机构还要加大相关法律法规的执行力度,确保企业环境会计信息披露顺利有效开展。

(三)健全环境会计信息披露的会计制度和准则

目前为止我国还没有出台独立的环境会计准则,环境会计理论方法体系也还未建立[7],这使得企业的环境会计信息披露无章可循。政府应积极组织各部门、会计学、环境科学界等领域人员参与对环境会计理论和实务的研究,制定规范环境会计信息披露与核算的切实可行的环境会计准则和实施细则。

(四)降低环境会计信息披露成本

企业之所以隐瞒或者歪曲、不完整地披露环境会计信息,很大原因是披露环境会计信息需要较高的成本。环境会计信息具有多样性,这造成了其计量基础的复杂性,因此,对环境会计信息的披露具有相当大的难度,这就需要会计理论界和实务界加强对环境会计信息披露方法的研究,找到一种科学的计量方法,从而降低环境会计信息披露成本,提高企业对环境会计信息披露的积极性。

四、结语

通过对企业环境会计信息披露的博弈分析可知,企业作为以营利为目的的经济组织,其根本目标是追求利润最大化,在没有政府监管和公众监督的情况下,企业不愿选择真实、完整披露环境会计信息,而政府、社会公众等对企业真实、完整地披露环境会计信息起到了积极的促进作用。因此,要企业环境会计信息披露质量的提高有待于政府和企业的共同努力。政府在对企业环境会计信息披露的监管上要引入奖惩机制,鼓励社会公众参与监督,形成政府、环境审计相关机构、社会公众共同监督的局面。企业真实、完整地披露环境会计信息不仅有助于企业价值的提升,还有利于国家、有利于社会乃至整个人类的长远和可持续发展。

[1]于丰.企业环境会计信息披露模式研究[J].辽宁工程技术大学学报,2010(5):488.

[2]仲秋.环境会计信息披露的博弈分析[J].会计之友,2011(4): 22.

[3]邹立,汤亚莉.我国上市公司环境信息披露的博弈模型[J].生态经济,2006(5):114.

[4]王建明,闫本宗,陈红喜.基于社会责任的企业环境信息披露博弈分析[J].生态经济,2007(4):57-58.

[5]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012(2):78.

[6]刘思敏.上市公司环境信息披露制度法律问题研究[D].湖南:湖南大学,2013:22-23.

[7]刘儒昞,王海滨.我国企业环境信息披露的博弈分析[J].会计之友,2012(21):37.

AnalysisonEnvironmentalAccountingInformationDisclosureofEnterprisesinTermsofGameTheory

LIYun,MENGFeng-ping

(SchoolofEconomicsAdministration,AnhuiAgricultureUniversity,Hefei,Anhui230036,China)

Environmentalaccountinginformationreflectstheimpactofenterpriseproductionandbusinessactivitiesonsocietyandthe environment,whichrepresentstheperformanceofenterpriseenvironmentalaccountability.Withtheemergenceofglobalenvironmentalissues,environmentalaccountinginformationdisclosure

moreandmoreattention.Thispaperanalyzesthesituation ofenvironmentalaccountinginformationdisclosureinChina,andmakesclearthatenvironmentalaccountinginformationdisclosurein ourcountryhasmanyproblemsincurrent,thenusesthegameanalysismethodbetweenenterprisesandbetweengovernmentandenterprises,exploresthecausesoftheenvironmentalaccountinginformationdisclosure,andthentriestousetheconclusionofthegame theoryanalysistoputforwardsomeadvicesofimprovingtheenvironmentalaccountinginformationdisclosure.

environmentalaccountinginformationdisclosure;gameanalysis;regulation

F224.32;F275;F205

A

1672-934X(2014)05-0075-04

2014-04-27

长三角合作与发展共同促进项目(201317);2014年安徽高校人文社会科学重点研究基地项目

厉 芸(1988-),女,安徽宣城人,安徽农业大学硕士研究生,主要从事会计、审计方面研究;孟枫平(1969-),女,安徽宿州人,教授,主要从事会计、审计方面研究。