房地产投资与经济增长的实证分析

2014-06-06安同信张婉

安同信,张婉

(济南大学经济学院,山东济南250002)

房地产投资与经济增长的实证分析

安同信,张婉

(济南大学经济学院,山东济南250002)

房地产投资增加对经济增长有正向促进作用,可以通过增加全社会的投资总量与资本存量,并通过发挥产业链效应带动其他产业的发展来促进经济增长,是经济增长的主要拉动力量之一。在房地产投资的四个方面中,商用房建设投资对经济增长的促进作用最大,住宅建设投资次之,其他建设投资再次,办公楼建设投资的促进作用最低。应该从调整房地产投资结构、控制房地产投资占银行贷款比例、推动土地市场的公开化、加强房地产市场监管力度等方面来规范和促进中国房地产投资的发展。

房地产投资;经济增长;结构失衡

中国房地产业发展的起步虽晚,但是已发展为中国经济的重要组成部分,也是中国经济发展的重要动力。关于房地产投资的不同类型对促进经济增长作用的研究相对较少[1],导致了缺乏对中国房地产投资进一步发展的理论指导[2]。因此,探讨中国房地产投资的不同类型与经济增长之间的关系,尤其是不同类型的房地产投资对经济增长的促进作用具有重要意义。

一、中国房地产投资与经济增长的现状

近十几年,中国房地产投资与经济增长都呈现出快速上升的趋势,通过观察房地产投资与经济增长的现状,可以比较清晰、直观的观察两者之间存在的关系。

(一)中国房地产投资现状

中国的房地产投资从1998年开始逐年增长,但是同时也存在一定的问题。因此,首先分析中国房地产投资规模及其结构的现状。

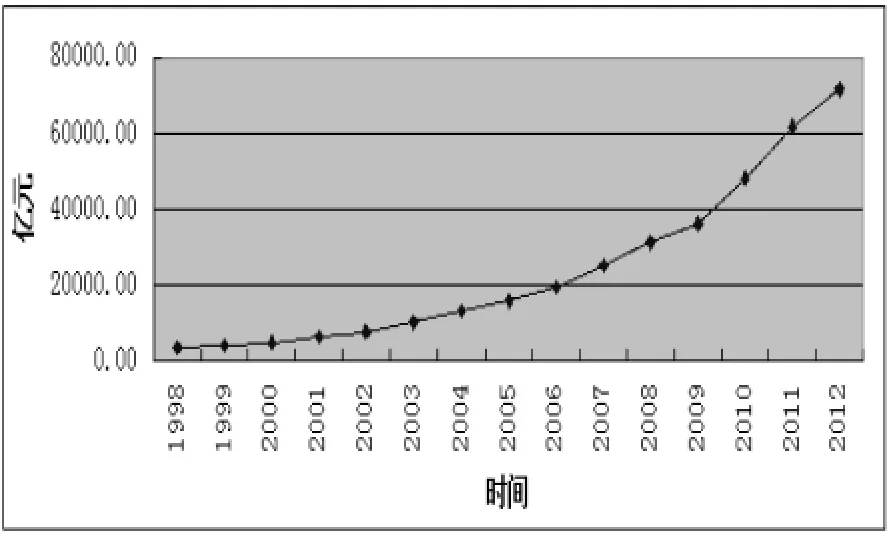

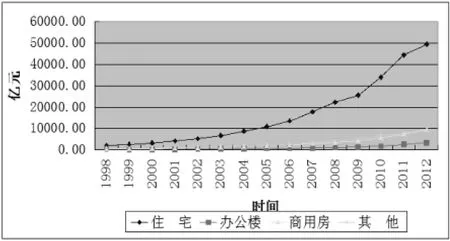

1.房地产投资规模。国家数据统计局的相关数据显示,中国房地产投资一直处于不断增长的状态中。根据《中国统计年鉴》中有关房地产投资数据可以绘制其走势图,如图1所示;并可以根据房地产投资的不同组成部分绘制相应的走势变化,如图2所示。

图1 中国房地产投资总额变化趋势

图2显示的是房地产投资的四个组成部分在1998—2012年间的变化趋势。从图中可以看出,住宅建设投资的增长最明显,其他三个方面虽然也不断增长,但并不如住宅建设投资的增长明显。

虽然中国房地产投资的总额不断增加,但是在规模不断扩大的同时,还存在一定的结构问题。

图2 房地产投资组成部分的变化趋势

2.中国房地产投资的结构。首先,中国房地产投资的内部结构表现出住宅建设投资所占比重过高,而其他类型的房地产投资所占比重较低,这就导致房地产投资的内部结构失衡问题[3]。另一方面,中国的房地产投资中住宅建设投资所占比重在整体上仍呈现出不断上升的趋势,其他类型的投资所占比重则呈现出不同程度的下降。这表明,中国的房地产投资结构失衡现象不断恶化。其次,中国房地产投资总额占当年国内生产总值的比重呈现出越来越大的趋势,这说明中国的经济增长越来越依赖于房地产投资的增长[4]。

(二)中国经济增长的现状

国家统计局数据显示,中国GDP在1998年时为84 402.3亿元,到2012年为519 470亿元、2013年时则增长到568 845亿元,年均增长率超过10%。根据中国经济增长的速度,可以将1998—2012年间中国经济增长划分为三个阶段。第一阶段为1998—2003年,这一阶段为低速增长阶段;第二阶段为2004—2008年,这一阶段的经济增长率较上一阶段有了明显提高;第三阶段为2009—2012年,虽然比第二阶段略有下降,但却明显高于第一阶段。

二、房地产投资对经济增长的作用机制

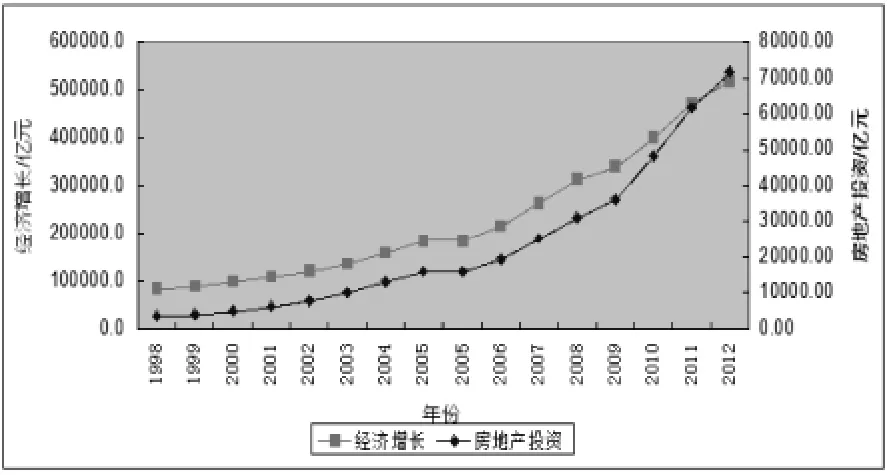

通过上文对中国房地产投资和经济增长现状的分析可以发现,自1998—2012年中国房地产投资和国民经济均呈现出指数增长的趋势。将两者画在同一副曲线图中能够能清晰的看出这种相关关系。如图3所示。

在图3中可以看出,中国的房地产投资与经济增长保持着几乎大致相同的变化趋势[5]。可以将中国房地产投资与经济增长之间的关系划分为三个阶段,第一阶段为1998—2005年,经济增长与房地产投资之间保持大致相等的增长趋势,增长速度较慢;第二阶段为2006—2009年,经济增长与房地产投资的增长速度都有了明显提升,且保持相同的增长速度[6];第三阶段为2010—2012年,房地产投资的增速明显超过经济增长的速度,二者不再同步增长。

图3 中国房地产投资与经济增长趋势图

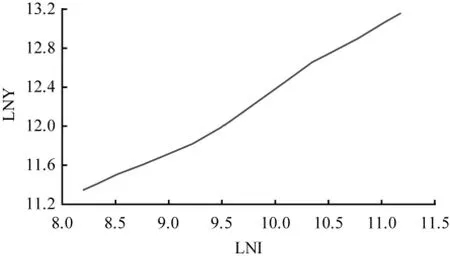

在图4中可以清楚的看出,以房地产投资为横轴,经济增长为纵轴绘制出的曲线图几乎表现为一条直线,即房地产投资的对数与经济增长的对数值之间表现出显著的线性关系,也就是说房地产投资增加对经济增长有正向促进作用。

图4 房地产投资与经济增长的对数关系

房地产投资对经济增长的促进作用通过两种方式表现出来,分别是增加全社会的投资总量与资本存量,以及促进房地产业发展、发挥房地产业的主导作用与产业链效应,从而带动其他产业。

(一)增加投资总量与资本存量

全社会投资总额的一个重要来源就是房地产投资,因此,当房地产投资增加时,会导致全社会投资总量的增加。根据宏观经济学中的国民经济核算恒等代数方程式Y=C+I+G+NX可知,投资I的增加将会直接导致经济产出Y的增加,即经济增长。

(二)促进房地产业发展与产业链效应

房地产业在中国经济中占有重要的地位,已经成为中国经济发展的支柱产业之一,因此,通过房地产投资来促进房地产业的发展,从而极大的促进中国经济增长。首先,房地产业可以通过发挥支柱产业的带动作用,带动经济的整体发展。其次,房地产业作为支柱产业可以通过自身的技术进步促进经济的发展,因为支柱产业在国民经济中所占比重较大,技术进步的概率较高。最后,房地产业在产业链中处于产业链中部位置,上游有钢铁制造业、机械设备制造业等,下游则有房产销售、物业管理等,因此,房地产业一般具有较高中间需求率。

三、中国房地产投资促进经济增长的实证分析

(一)模型建立

按照国家统计局对房地产投资的划分标准,可以依据其用途分成四类,分别是住宅建设投资、办公楼建设投资、商业营业用房建设投资和其他建设投资。分别以这四个指标作为解释变量,以中国经济增长作为被解释变量,建立双对数模型如下:

其中LnY表示经济增长,LnHO,LnOB,LnCB,LnOT则分别表示住宅建设投资、办公楼建设投资、商用房建设投资及其他建设投资的对数值;μ为随机扰动项,表示除房地产投资以外,其他有可能的解释变量和随机因素对社会保障基金发展的影响。

(二)变量选取

我们选取国内生产总值作为经济增长的衡量指标,将住宅建设投资、办公楼建设投资、商用房建设投资及其他建设投资,作为解释变量。这样通过对解释变量系数的比较,就能清楚的知道哪种类型与用途的投资对经济增长的促进作用最大,以及各种类型与用途的投资之间的关系。

(三)数据说明

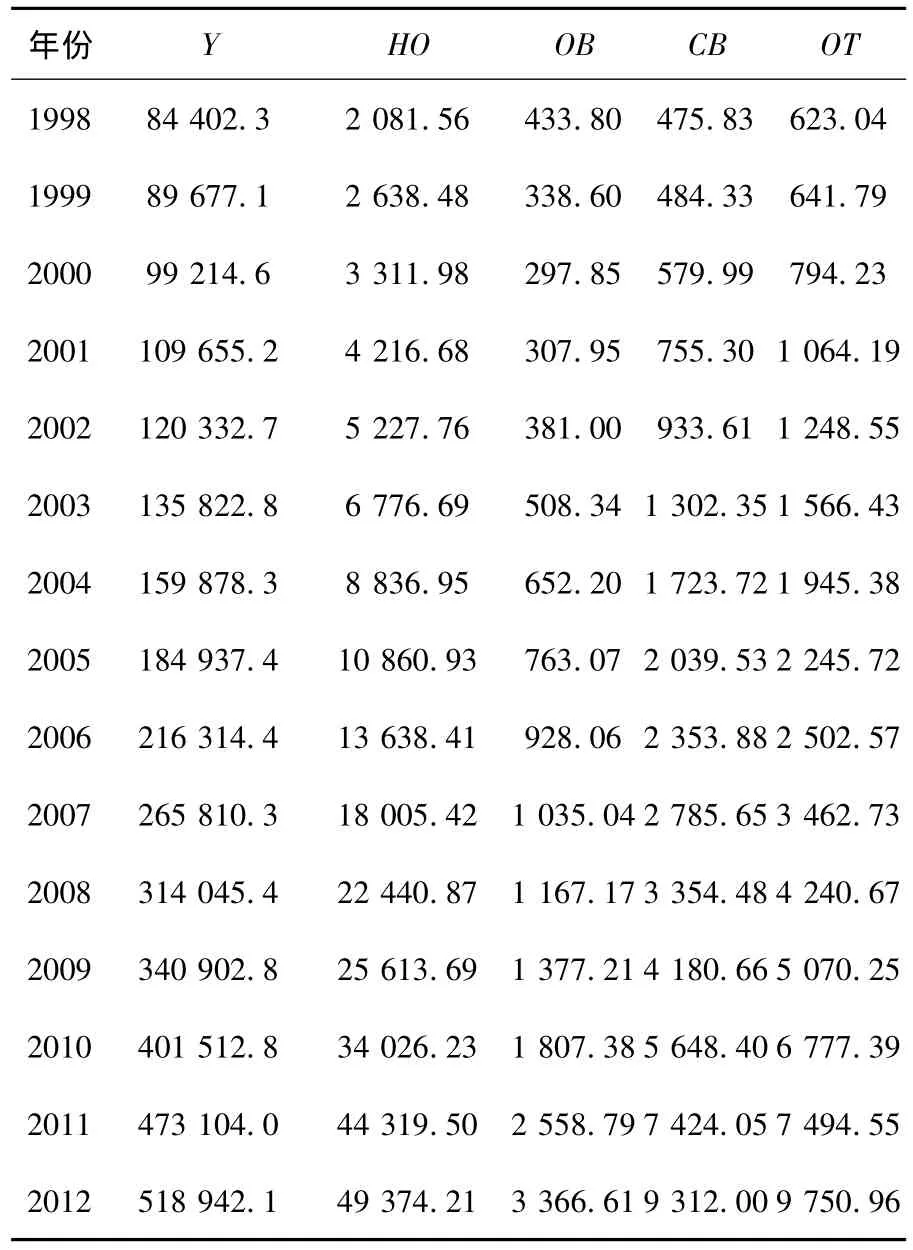

本文所选取的数据全部来自中国统计年鉴1999—2013,文中国内生产总值和房地产投资的各项数据的单位均为亿元。如表1所示。

(四)参数估计

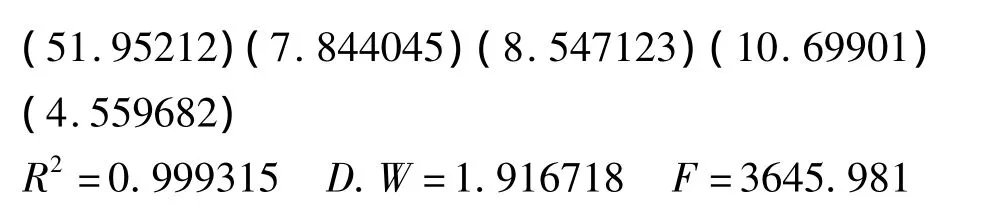

根据上述模型的设定形式和表1中所列出的数据,应用EViews6.0软件对模型进行参数估计。估计的结果如下:括号中的值为与各系数相对应的t值,拟合优度R2=0.999315,自相关系数D.W= 1.916718,联合统计显著水平F=3645.981。

表1 经济增长与房地产投资数据表

(五)模型检验

由于本文所选取的数据是2005—2012年的时间序列数据,而时间序列数据在变动过程中往往是非平稳的,可能存在伪回归,因此需对变量进行平稳性检验。

1.平稳性检验。平稳性检验常用方法为ADF检验法,当ADF值小于临界值时,则说明变量在该临界水平上平稳。

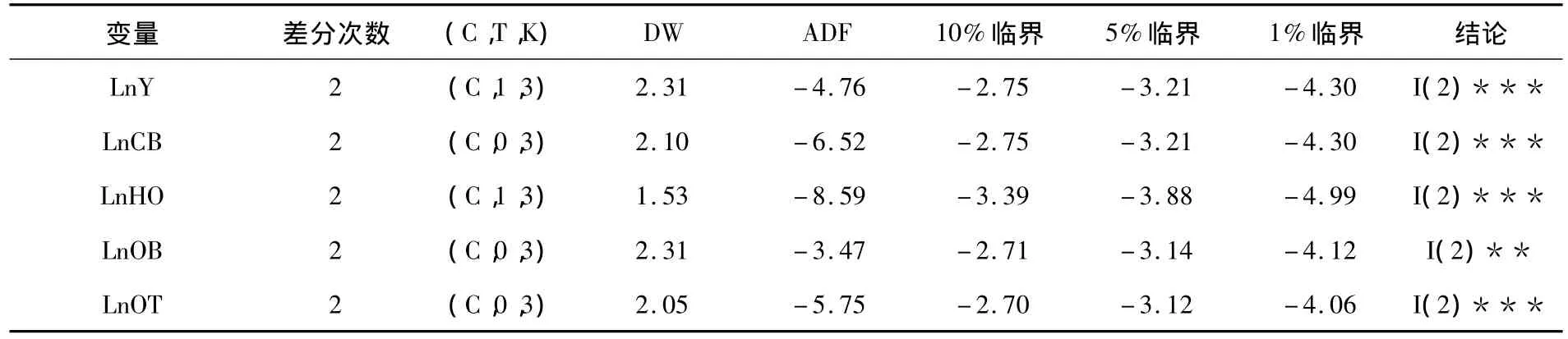

对五个变量LnY,LnCB,LnHO,LnOB,LnOT的初步平稳性检验结果表明:三个变量的原序列中存在单位根,是不平稳序列,经过二次差分后,都变为平稳序列,检验结果如表2所示。

2.协整检验。单位根检验结果表明,所有变量在经过二次差分后才能变为平稳性序列,需要进行协整检验。协整检验采用EG(Engle-Granger)两步法。变量协整检验结果如表3所示。结果表明之前的预测是准确的。

表2 时间序列变量单位根检验结果

表3 协整检验结果

(六)结果说明

可以看出,模型的决定系数R2在0.99以上,说明模型具有较好的拟合优度;自相关系数D.W在区间(dU,4-dU)内,其中显著性水平为1%的dU=1.704,表明模型中四个解释变量之间不存在序列相关性;所有t统计量的值均高于显著性水平为1%的临界值t(13)=3.012,说明单个系数是能够通过显著性检验的,即单个系数在99%水平上是显著的;F统计量的值超过显著性水平为1%的临界值F(4,13)=5.21,说明模型在99%的水平上均是能够通过联合显著性检验的。

可见,模型的拟合效果较好,具有较高的可信度。参数系数的回归结果也表明,之前的预测是准确的,符合经济学的常识和一般原理。住宅建设投资的系数为0.672213,说明住宅建设投资每增加1%将会导致经济增长0.672213;同理,办公楼建设投资的系数为0.350060;商用房建设投资系数为0.737716;其他建设投资对经济增长的弹性则为0.424587。在房地产投资的四个方面当中,商用房建设投资对经济增长的促进作用最大,住宅建设投资次之,其他建设投资再次,办公楼建设投资的促进作用最低。这表明,房地产投资类型的差异造成了对经济增长的不同推动作用,其中商用房建设投资的作用最大。

四、规范和促进房地产投资的对策建议

实证分析结果表明,房地产投资类型的不同,其作用大小也不同。为了更好的利用房地产投资对中国经济增长的促进作用,需要调整房地产投资结构、控制房地产投资占银行贷款比例、推动土地市场的公开化、提高房地产市场监管力度等,从而规范和促进房地产投资的发展。

(一)调整房地产投资结构

从上述对中国房地产投资现状的分析可以看出,中国房地产投资虽然规模不断扩大,但是却存在严重的结构失衡问题,因此,需要对中国的房地产投资结构进行调整。

1.调整内部组成结构。在房地产投资的内部组成结构中,住宅建设投资占有绝对比重。因此,在调整房地产内部组成结构时,要注意降低住宅建设投资,而提高其他三种投资类型的比重。

2.调整占GDP比重。到2012年时,中国的房地产投资占GDP的比重已经达到14%的水平。考虑到近几年来中国房地产市场的不稳定性,以及房地产市场波动对经济造成的冲击,因此,中国应当注意适当调整房地产投资总额占GDP的比重。这并不是要求要降低房地产投资与GDP的比例,而是要求适当控制房地产投资的快速增长趋势。

(二)控制房地产投资占银行贷款比例

房地产投资的资金来源绝大部分来自于银行贷款,但房地产投资如果在银行贷款总额中所占的比重高会带来风险。首先,银行贷款大部分都流向房地产业,必然会导致流向其他行业的贷款数减少,其他产业的融资难度加大,使其他产业投资不足、产能低。其次,由于房地产业与金融业联系过于密切,一旦房地产市场发生剧烈波动,一方面会导致大量房地产企业破产,另一方面也会降低其他存活企业的还款能力,从而造成大量的银行坏账,影响整个金融体系的运作[7]。因此,需要降低房地产投资所占银行贷款的比重[8]。

(三)推动土地市场的公开化

目前,中国的土地市场中还没有建立公开化的市场机制,这就导致土地价格不能准确地反映土地的稀缺性,也不能准确的传达关于土地需求与供给的信息,更不能以市场机制为基准对土地进行合理分配。因此,对土地的不合理定价将会进一步导致对房地产投资的不合理配置,即在土地资源相对容易获得的地区容易发生房地产投资过热现象,而在土地相对难以获取的地区容易导致更高的房价。另一方面,与房地产投资关系紧密的土地市场现象就是关于拆迁补偿费用。当前中国政府在进行基础设施建设、城镇化建设等过程中,涉及到大量的旧城(村)改造,当人们通过某种渠道得知某地将要进行大规模改造或拆迁时,就会对该地进行大量的房地产投资,这可能是导致中国住宅建设投资快速增长的另一个原因。

(四)加强房地产市场监管力度

为了进一步规范和促进房地产投资的发展,还需要加强对房地产市场的监管力度。首先,应控制投资过热的现象。这是因为两个方面的原因,一方面,房地产投资过热,存在房地产市场的过量投资与重复投资,但是在没有相应的大量需求的情况下,就会导致供过于求以及产能过剩;另一方面,投资过热会造成房地产市场蓬勃发展的假象,吸引更多资金流向房地产行业,从而对其他企业的投资产生一种挤出效应。其次,要抑制房地产投资中的盲目投资与投机行为。正常的房地产投资会促进房地产市场与整体经济的发展,但是,盲目投资与投机行为则会破坏房地产市场的正常运作,使市场配置资源的能力降低。因此,中国政府应当出台相应的政策,从而保证房地产市场的良好运行。最后,应当加强对价格操纵行为的监管。价格操纵行为会使得房地产价格产生虚高或虚低的现象,该价格并没能反应真实的房地产市场运行状况以及房地产投资的收益率,从而导致房地产投资行为混乱。当价格被认为抬高时,会吸引更多投资,但市场中并不需要这些投资;而当价格被认为压低时,则会使投资减少,但市场中却对这些投资有着强烈需求。

五、结论

本文通过综合运用多种分析方法,对中国房地产投资的现状,房地产投资促进经济增长的作用机制,不同类型投资对经济增长的作用大小,以及规范和促进其进一步发展的对策建议进行了研究。研究结果表明:(1)目前中国房地产投资规模不断扩大,但是却存在严重的结构失衡问题。(2)实证分析结果表明,房地产投资对经济增长具有显著的正向推动作用,且存在投资类型作用不同的差异。其中商用房建设投资的作用最大,住宅建设投资次之;其他建设投资再次;办公楼建设投资的促进作用最低。(3)需要从调整房地产投资结构、控制房地产投资占银行贷款比例、推动土地市场的公开化、加强房地产市场监管力度等方面来规范和促进中国房地产投资的发展。

[1]林甦,任泽平,曲晓燕.我国房地产业及建筑业、金融保险业的产业地位研究——基于影响力系数和感应度系数改进式的实证研究[J].金融与经济,2009,(10):28-32.

[2]罗国银.房地产投资对地区经济增长的贡献差异——基于面板数据的分析[J].求索,2010,(9):50-51.

[3]邓淇中,王克喜,何俊阳.房地产投资对经济增长关系的动态波动性研究[J].湖南科技大学学报(社会科学版),2011,(4):72-75.

[4]唐奇展,付琦,王勇.广西房地产投资、房价与经济增长关系的实证分析[J].广西大学学报(哲学社会科学版),2011,(6): 29-32.

[5]况伟大.房地产投资、房地产信贷与中国经济增长[J].经济理论与经济管理,2011,(1):59-68.

[6]陈淑云,付振奇.房地产投资对不同规模城市经济增长的影响——基于全国70个大中城市的数据分析[J].江汉论坛,2012,(11):24-30.

[7]陈湘州,袁永发.房地产投资影响经济增长的区域性差异——基于省际面板数据的实证分析[J].北京工商大学学报(社会科学版),2013,28(6):117-122.

[8]王利蕊.中国房地产投资对国民经济包容性增长的实证研究[J].经济问题,2013,(8):48-53.

责任编辑:高文河

F293.3

A

1671-3842(2014)06-0078-05

10.3969/j.issn.1671-3842.2014.06.13

2014-06-10

安同信(1968—),男,山东临朐人,副教授,经济学博士,主要从事国际经济合作、国际金融和中日经济比较研究。