大学教育基金投资管理研究

2014-06-06孙国茂陈国文

孙国茂,陈国文

(1.济南大学经济学院,山东济南250022;2.同济大学经济与管理学院,上海200092)

大学教育基金投资管理研究

孙国茂1,陈国文2

(1.济南大学经济学院,山东济南250022;2.同济大学经济与管理学院,上海200092)

利用2004年前上市交易的开放式证券投资基金统计数据,通过计算不同类型的基金指数,模拟中国大学教育基金的投资管理,从投资标的与投资组合的角度探寻解决中国大学教育基金“轻管理”问题的路径。研究发现,虽然样本期内经历了严重的金融危机和股票市场的持续下跌,但保本型基金指数和货币性基金指数具有较高的收益表现,债券型、保本型、指数型和混合型基金指数与沪深300指数都呈负向相关关系,一定程度上可以抵抗系统性风险,并且绝大多数模拟基金指数可以抵抗预期到的通货膨胀风险。研究也强调,必须完善资本市场的制度建设和治理,为大学教育基金投资提供良好平台;并且加强大学教育基金自身管理制度建设,加强投资管理监管,实现大学教育基金的保值增值。

大学教育基金;投资管理;基金指数;保值增值

一、引言

大学教育基金是现代大学制度的基本特征之一,曾对众多世界一流大学的发展起到了重要推动作用。《国家中长期教育改革和发展规划纲要(2010—2020年)》明确提出,大学要“自主确定内部收入分配,自主管理和使用学校财产和经费”,而大学教育基金是大学财产和经费的重要组成部分,大学教育基金如何通过有效管理进行保值增值,是完善现代大学制度必须解决的重要议题。

大学教育基金是指采用非公开的募集方式,即接受特定捐赠者所捐献的货币或实物资产。[1]大学教育基金具有一般商业性基金的特征,即以货币形态存在,具有特殊的基金存续目的,具有基金资产的所有者和基金资产的管理者。大学教育基金最主要的功能是支持大学教学和相关科研活动的进行。中国最早的大学教育基金会成立于1994年,迄今在国家民政部或省级民政厅(局)注册的高校教育基金会已超过100家,虽然中国大学教育基金存续了多年,基金会数量也有了较大增长,但中国大学教育基金普遍“重募集、轻管理”,绝大多数大学既没有独立的资产管理机构,也没有将大学教育基金委托外部专业资产管理机构管理,大学教育基金既无法按照信托原则管理,也无法实现保值增值,丧失基金资产的时间价值。

国外关于大学教育基金投资管理的研究比较成熟,对大学教育基金投资组合的研究也较为细致。Brown等以大学教育基金为例研究多种资产组合中资产分配决策与收益表现的关系,发现尽管风险调整后的大学教育基金投资表现欠佳,但主动投资策略比被动投资策略能够获得较大投资回报。[2]Merton建立了大学教育基金投资的封闭式模型,发现非金融收入风险应当采用较为保险的投资组合方案。[3]Dimmock 对大学非金融收益波动性和大学教育基金投资组合风险关系进行了研究,发现非金融收益风险较高的大学多投资于固定收益类资产,并且资产越多的大学更加倾向投资于风险较高的投资组合。[4]Lerner等对美国大学教育基金表现进行了实证分析,发现基金较多的大学正变得更加富有,而较好的投资收益表现也推动大学教育基金捐赠数量不断上升,同时,大学教育基金良好的投资收益表现还与基金数量、学生群体质量和其他投资项目表现有关。[5]相比之下,国内文献对于大学教育基金的研究较少。资中筠详细介绍了美国基金会的发展历史,并且详细介绍了美国大学教育捐助情况。[6]陈秀峰[7]和戴志敏[8]对大学基金会的概念、劝募机制、管理模式及监督模式等问题进行了系统研究。邓建高和王敏提出通过税制改革来完善大学教育基金会的建设[9],并且成刚也认为应当调整民办教育税收政策,取消校办企业税收优惠政策,鼓励社会捐赠与个人捐赠[10]。范跃进和孙国茂对大学教育基金的发展历史与现状,发达国家大学教育基金运作及中国大学教育基金面临的问题等方面做了系统的研究,从完善公益慈善的税收制度与规范大学教育基金监管等方面提出了大学教育基金发展的建议。[1]

中国大学教育基金“轻管理”的问题长期存在,并没有得到足够的重视。诸多大学的教育基金数额巨大,如果不能做好管理实现保值增值,对大学而言则是重大的财产损失。现有文献并没有对中国大学教育基金如何进行有效投资管理进行研究,也没有现实的大学基金保值增值具体办法。我们根据中国资本市场上的商业性基金表现,模拟大学教育基金进行投资,试图提出解决大学教育基金保值增值的有用的对策。

二、中国大学教育基金投资方案构建

本质上说,大学教育基金属于准公共资产,但是由于它追求基金资产的规模和收益,因此同样具备以盈利为目的的一般商业基金的基本特征与属性。大学教育基金与一般商业基金的不同之处在于大学教育基金多用于教学教研活动支出。中国大学教育基金普遍存在“重募集、轻管理”的问题,不仅造成大学教育基金在基本特征与属性上的缺陷,也严重制约了大学教育基金的发展。在已有的大学教育基金中,很少有大学成立专门的基金管理公司或者交由专门的基金管理机构来管理——这是大学教育基金收益低下、募集困难的最根本原因。对美国大学教育基金管理考察发现,最近十年美国大学教育基金投资收益远高于市场基准收益,许多年份收益率超过10%。进一步考察中国另一类属于公共资产的基金——全国社保基金,不难发现,全国社保基金的投资方式采用社保基金会直接运作与委托专业投资机构管理两种方式。2011—2013年期间,全国社保基金平均收益率为6.26%,远高于同期的银行存款利率水平。大学教育基金的轻管理导致了其收益水平低下,要从根本上解决这一问题,实现大学教育基金的保值增值,就必须改变大学教育基金的管理方式。

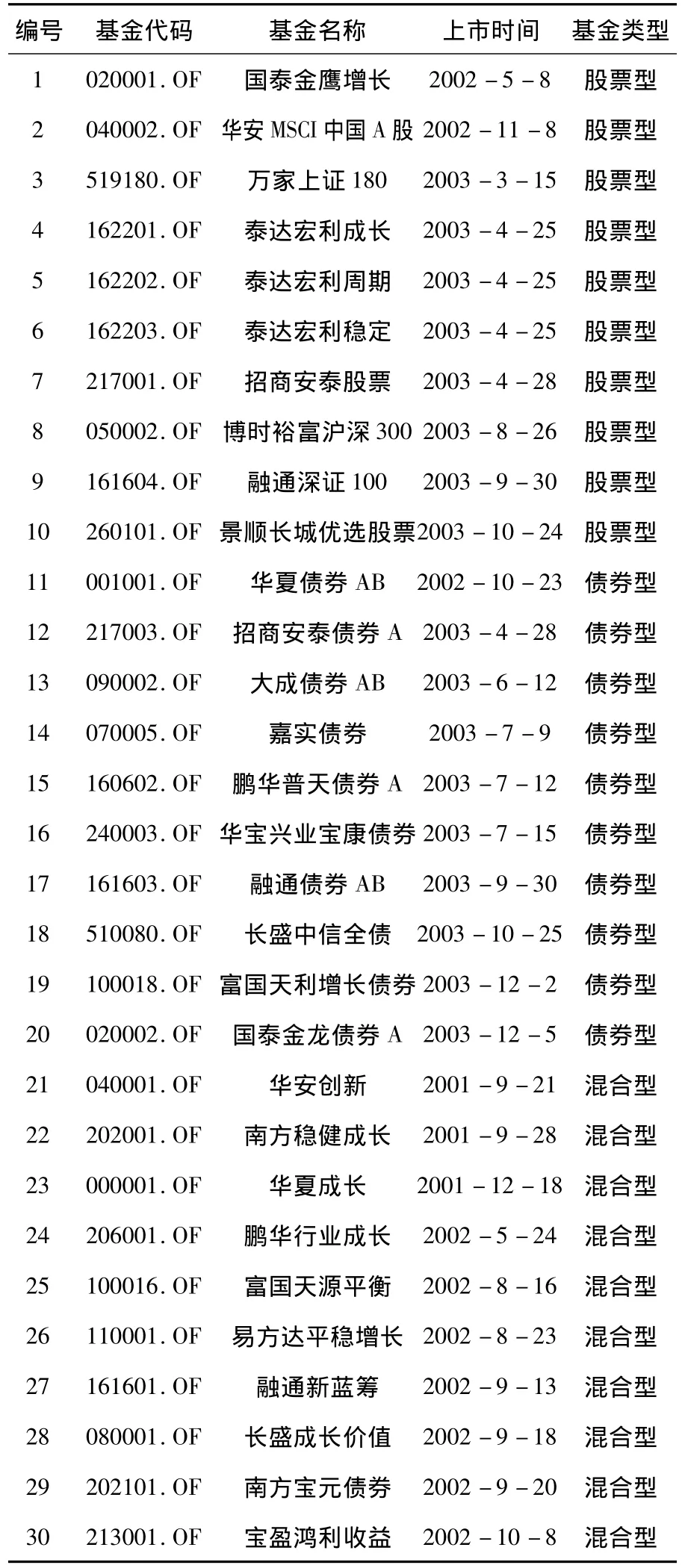

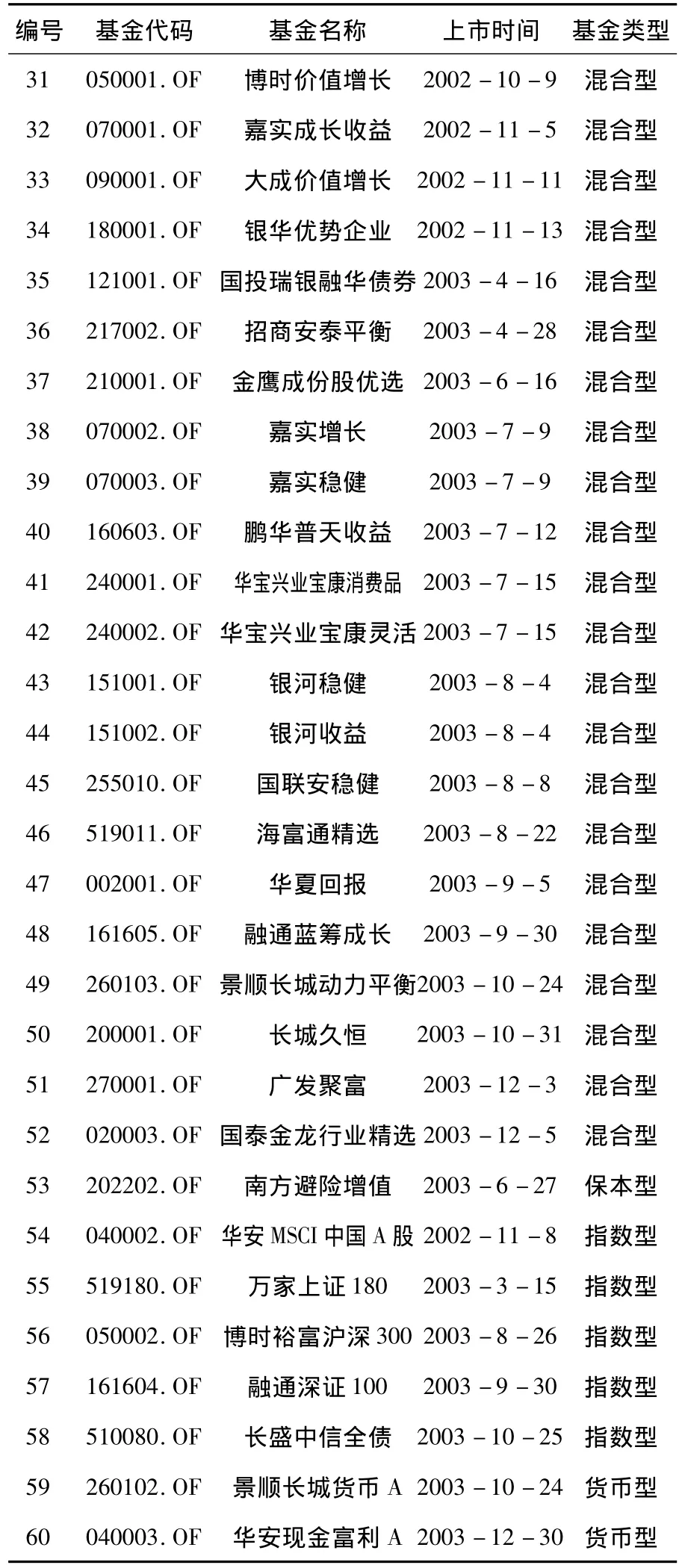

鉴于大学教育基金属于多种基金种类之一,其管理方式应当按照投资基金的管理方式来运行,我们根据市场上现行的基金运行状况,来模拟大学教育基金管理运作情况,研究其收益特性。根据大学教育基金的特点,我们以开放式基金为例来进行基金管理模拟。开放式基金包括股票型基金、债券型基金、保本型基金、货币型基金、指数型基金、混合型基金、QDII基金、ETF基金和LOF基金,根据各基金的特点和上市交易时间,我们拟选取股票型基金、债券型基金、保本型基金、货币型基金、指数型基金和混合型基金来模拟构建大学教育基金投资方案,并且拟选取2004年至2013年十年的样本数据进行分析,对大学教育基金不同的投资方案收益进行研究,在构建投资基金指数时,我们对2004年前上市交易的基金进行了汇总如表1所示,分别按照不同基金类型进行了分类,把同一类型的基金净值和净值的收益编制了基金指数。

以股票型基金指数为例,在2004年之前有10家上市交易的股票型基金,取各基金2004年至2013年期间的净值数据,取均值得到关于股票型基金的等权重指数,并且利用同样的方法得到关于股票型基金净值月度收益率的等权重指数。类似的,可以得到债券型基金指数、保本型基金指数、货币型基金指数、指数型基金指数及混合型基金指数。

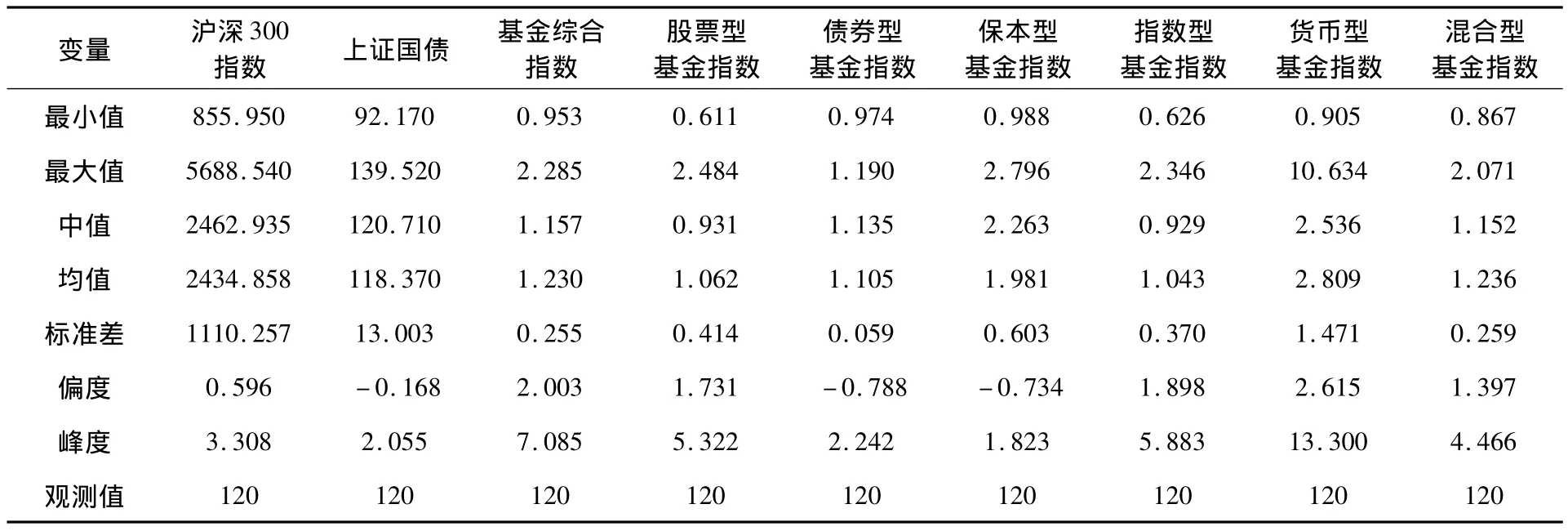

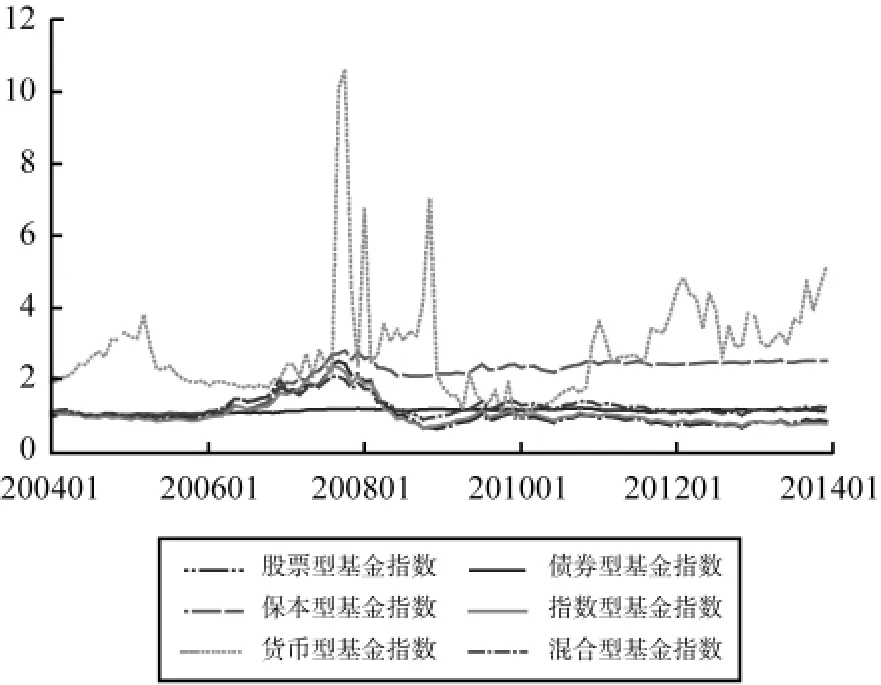

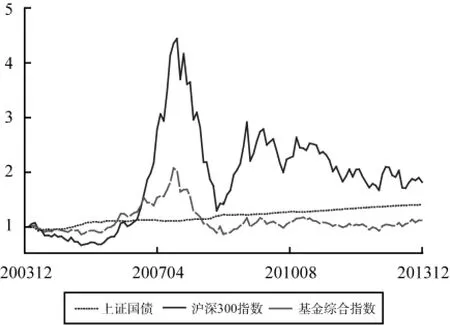

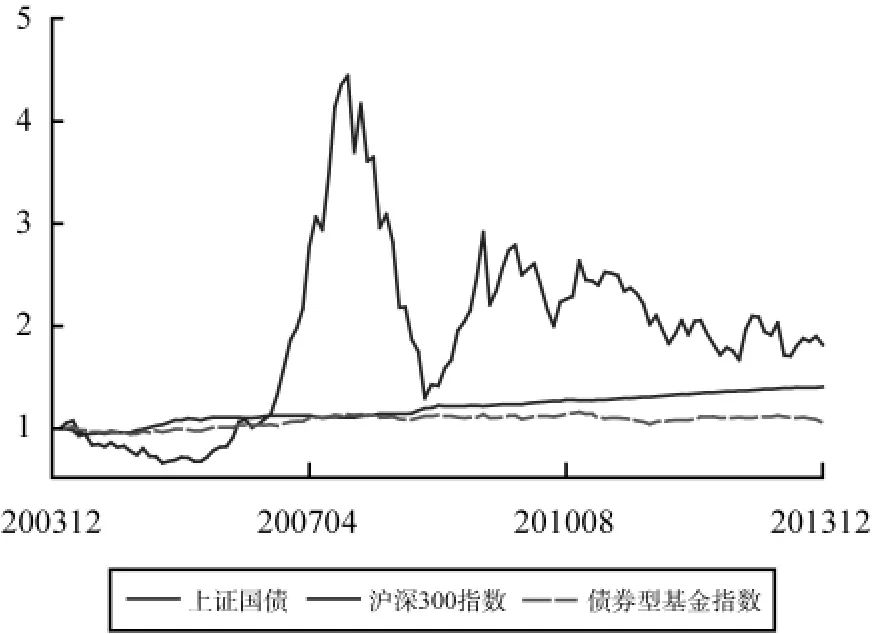

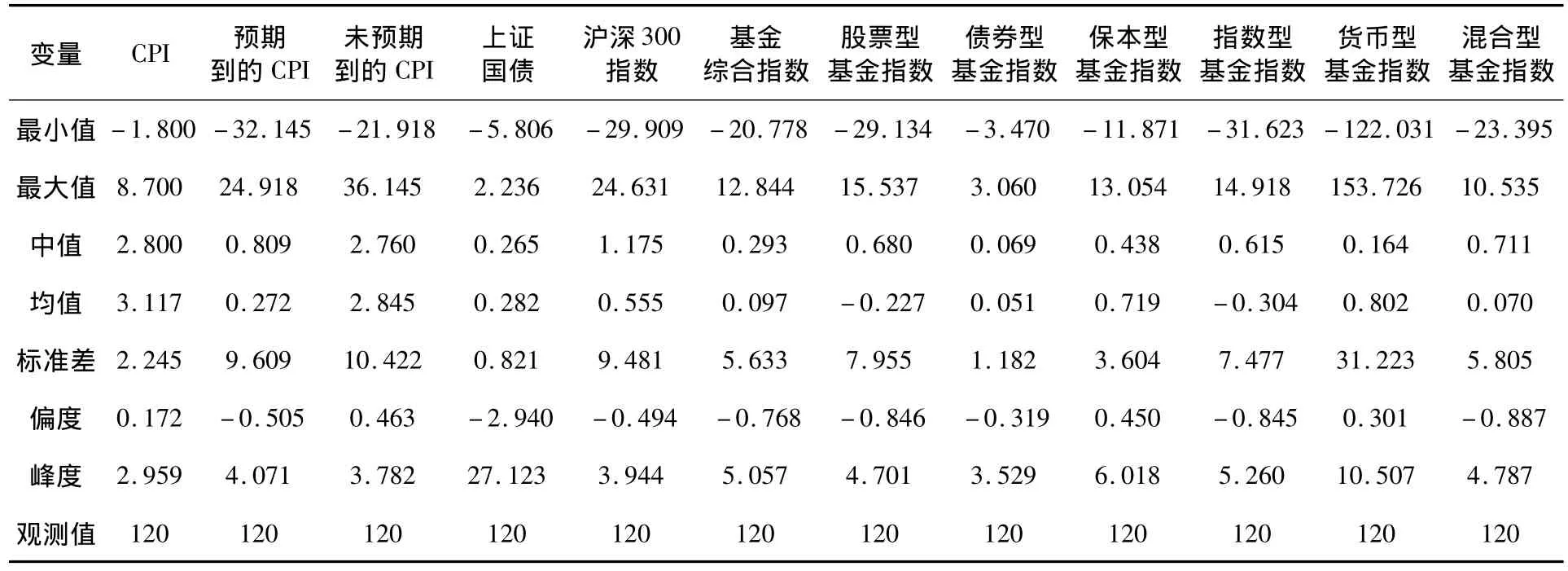

另外,我们还针对所有的2004年前上市交易的基金构建了基金综合指数,即把所有基金净值取均值后得到,并且利用基金的收益率得到基金综合指数净值收益率的指数。构建出的指数基金统计性描述如表2所示,各基金指数样本期内走势如图1所示。

表1 2004年前上市交易的开放式基金汇总

(续表)

表2 各基金指数统计性描述

图1 各基金指数净值走势图

股票型基金是60%以上的基金资产投资于股票的基金。股票型基金把募集的资金主要投向普通股股票和优先股股票,因此可以分为优先股基金和普通股基金;优先股基金的特点是收益稳定但承担的风险较小,普通股基金风险相对较高,但收益也较高。

另外,根据不同的分类标准,股票型基金还可以分为一般普通股基金和专门化基金,资本增值型基金、成长型基金和收入型基金。股票型基金的特点可以总结为,投资对象多样性,投资风险分散化,资产流动性强,投资收益较高等。股票型基金指数包含10只2004年前上市交易的基金。在样本期内,股票型基金指数并没有表现出高收益的特征。

债券型基金是主要以债券为对象进行组合投资的基金。债券型基金的投资工具有国债、金融债等固定收益资产,根据投资工具的比例不同,还可以分为纯债券基金和偏债券基金。债券型基金的特点在于低收益、低风险,但购买债券型基金的投资者,可以随时变现,流动性高,并且相比于直接投资债券,收益要高一些。债券型基金指数包含10只2004年前上市交易的基金。在样本期内,债券型基金指数表现出了收益稳定的特点。

保本型基金是将大部分本金投资到固定收益资产上,如定存、债券、票券等。保本型基金具有“保本”的功能。保本型基金有一个“保本期限”,在一定的投资期限内保证投资者的本金,保本型基金不会保证基金的盈利,并且投资者难以提前赎回所投资金。保本型基金指数只包含一只2004年前上市交易的基金。在样本期内,保本型基金表现较为良好,收益较高。

货币型基金只投资于货币市场,主要投资于短期国债、回购、央行票据、银行存款等,风险水平很低,流动性仅次于银行活期储蓄。货币型基金的特点是投资期限较短,风险程度较低;流动性好,资本安全性高;投资成本低。货币型基金包含两只2004年前上市交易的基金。在样本期内,货币型基金指数波动较大,但期末最终获得正的收益。

指数型基金一般以指数成分股为投资对象,以取得与指数大致相同的收益率。指数型基金拟合目标指数,跟踪目标指数的变化,以期规避系统性风险。在基金运作方面,指数型基金按照每种证券在指数中所占的比例购买并持有,就可以复制指数。在复制指数过程中,可以完全按照指数的成分和比重进行完全复制,也可以部分资产进行指数配置,另一部分资产进行积极投资。指数型基金指数包含5只2004年前上市交易的基金。

混合型基金指在投资组合中,既有成长型股票、收益型股票,又有债券等固定收益投资的共同基金。投资者通过投资一只混合型基金,可以实现投资的多元化。根据混合型基金投资比例和策略不同,又可以分为偏股型基金、偏债型基金、配置型基金等。混合型基金包含32只2004年前上市交易的基金。

三、中国大学教育基金模拟收益与波动性

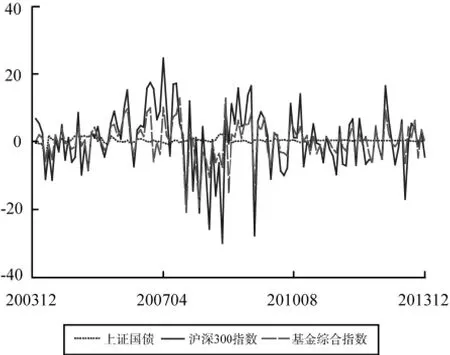

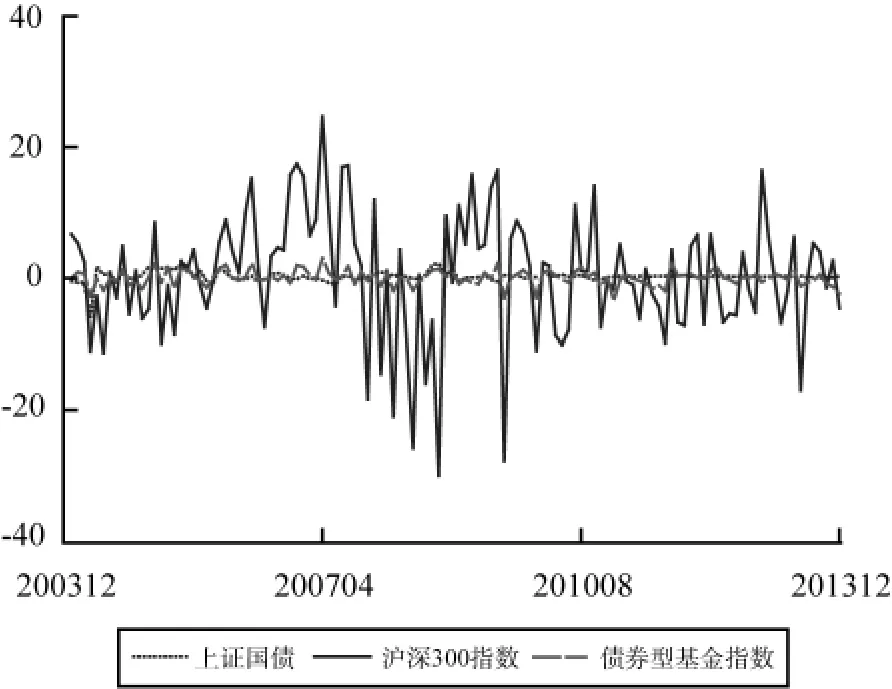

从图2可以看出:(1)在2007年之前,上证国债的累计收益率高于沪深300指数和基金综合指数的累计收益率;(2)2007年至金融危机之后的时间段内,沪深300指数和基金综合指数有明显的大涨趋势,并且随着金融危机的爆发又快速下跌;(3)基金综合指数累计收益率跌至上证国债之下,并且一直处于上证国债累计收益率之下; (4)沪深300指数在金融危机后又有所上涨,最终在波动中处于下跌趋势,但累计收益率在上证国债之上;(5)沪深300指数和基金综合指数出现了类似的波动趋势,而上证国债累计收益率是一条平滑的斜向上的曲线。图3描述的是三个指标每月的收益率,从图3可以看出:(1)上证国债收益率变化最为平缓,沪深300指数收益率波动最为剧烈,基金综合指数居于两者之间;(2)沪深300指数和基金综合指数收益率出现了类似的波动趋势,并且沪深300指数和基金综合指数在金融危机前后波动最为剧烈,而上证国债没有出现类似波动趋势。总体而言,沪深300指数累计收益率最高,波动性最大;上证国债收益率次之,波动性最低;基金综合指数累计收益率最低,波动性居中。

图2 沪深300指数、基金综合指数和上证国债累计收益率

图3 沪深300指数、基金综合指数和上证国债月收益率波动

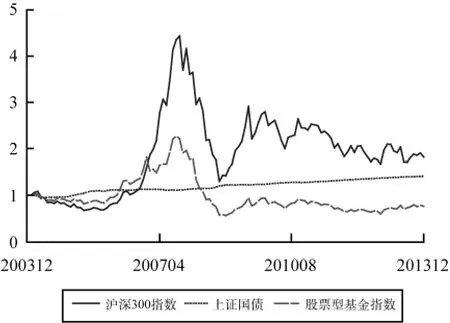

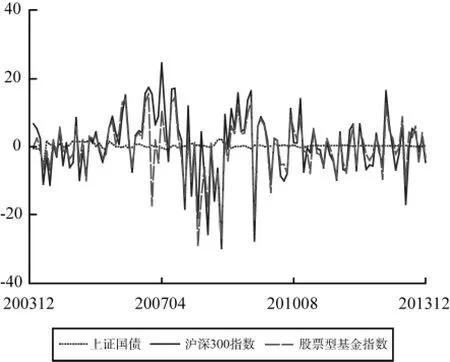

图4 和图5分别描述了沪深300指数、上证国债和股票型基金指数的累计收益率和月收益率的波动情况。从图4可以看出:(1)在2007年之前,沪深300指数和股票型基金指数累计收益率低于上证国债收益率,2007年后沪深300指数和股票型基金指数开始快速上涨,金融危机后快速下跌;(2)金融危机后,沪深300指数和股票型基金呈下降趋势,相比初始投资点,沪深300指数累计收益率一直为正,大于初始投资值,而股票型基金指数一直比初始投资值低,上证国债的累计收益率在整个样本期内表现都大于初始投资点; (3)截止到样本期末,沪深300指数累计收益率最高,上证国债次之,股票型基金指数最小。从图5可以看出:(1)股票型基金指数和沪深300指数的收益率表现出较高的一致性,并且波动幅度也较为雷同,而上证国债收益率波动较小;(2)金融危机前后时间段内,沪深300指数和股票型基金指数波动最大,其余时间段波动相对较小,上证国债波动一直较小。总体而言,沪深300指数累计收益率最高,且为正值,上证国债收益居中,也为正值,股票型基金指数累计收益率最低,并且值为负,但其收益率的波动与沪深300指数类似。

图4 沪深300指数、股票型基金指数和上证国债累计收益率

图5 沪深300指数、股票型基金指数和上证国债月收益率波动

图6 和图7分别描述了沪深300指数、上证国债和债券型基金指数的累计收益率和月收益率的波动情况。从图6可以看出:(1)上证国债和债券型基金的累计收益率走势类似,呈现出相对平滑的增长趋势,沪深300指数趋势变动较大; (2)2007年之前,沪深300指数累计收益率低于上证国债和债券型基金指数的累计收益率,之后样本期内表现优于上证国债和债券型基金指数; (3)从样本期末累计收益率看,沪深300指数表现最好,上证国债次之,债券型基金指数表现最差,并且样本期内债券型基金指数表现一直低于上证国债。从图7可以看出:(1)上证国债和债券型基金指数收益率的波动相对较小,且呈现出一定的相关性,沪深300指数的波动性相对较大; (2)金融危机前后沪深300指数收益率的波动较大,而整个样本期内上证国债和债券型基金指数收益率波动都较为平稳。整体而言,沪深300指数累计收益率最高,波动性最大,上证国债次之,波动性较小,债券型基金指数表现最差,但累计收益率为正,波动性也较小。

图6 沪深300指数、债券型基金指数和上证国债累计收益率

图7 沪深300指数、债券型基金指数和上证国债月收益率波动

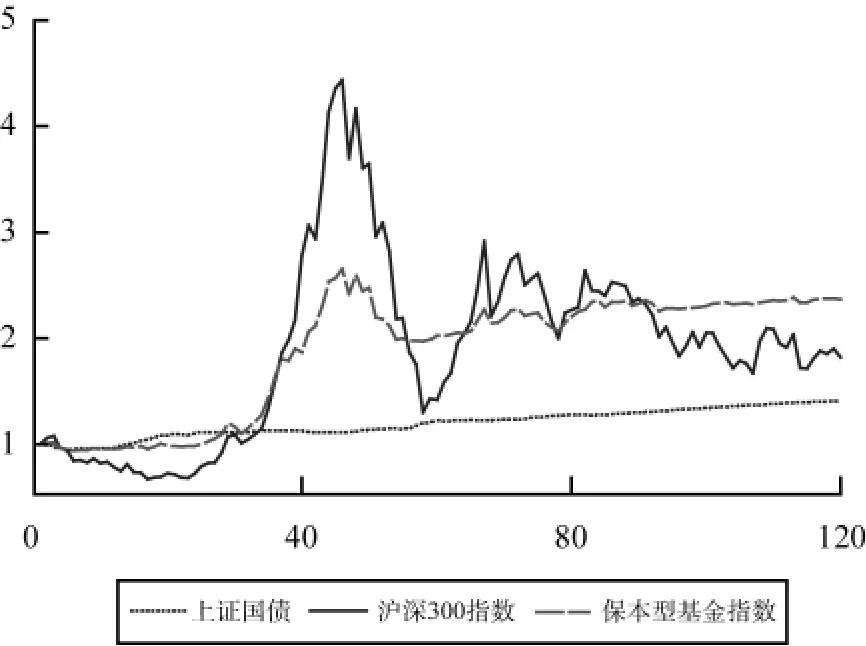

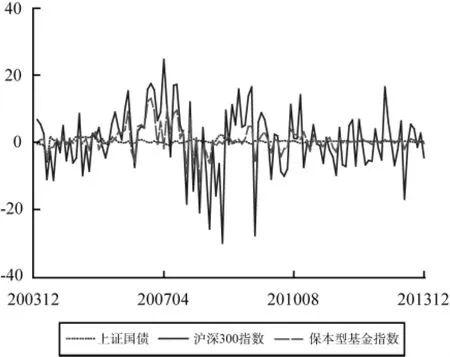

图8 和图9分别描述了沪深300指数、上证国债和保本型基金指数的累计收益率(累计净值)和月收益率(月净值)的波动情况。从图8可以看出:(1)2007年之前,沪深300指数的累计收益率显著低于上证国债的累计收益率和保本型基金指数的累计净值,此时段内保本型基金指数表现与上证国债表现类似;(2)金融危机前后,沪深300指数和保本型基金指数都出现了先上涨后下跌的趋势,但沪深300指数的幅度远大于保本型基金指数的变化幅度;(3)金融危机后期,保本型基金指数表现平稳,总体呈上升趋势,期末保本型基金累计净值表现最好,沪深300指数次之,上证国债居后。从图9可以看出:(1)沪深300指数收益率波动最大,保本型基金指数次之,上证国债波动最小;(2)金融危机时段,沪深300指数收益率和保本型基金净值波动加大,其它时段保本型基金与上证国债表现类似。总体而言,保本型基金指数净值表现最好,净值有一定的波动性,沪深300指数累计收益率次之,波动较大,上证国债表现一般,波动较小。

图8 沪深300指数、保本型基金指数和上证国债累计收益率

图9 沪深300指数、保本型基金指数和上证国债月收益率波动

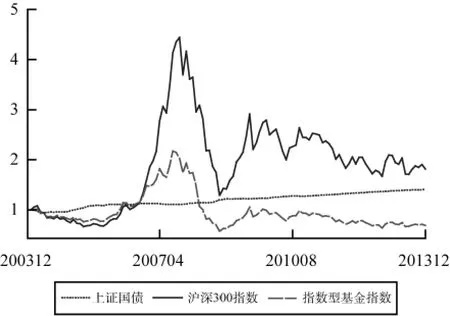

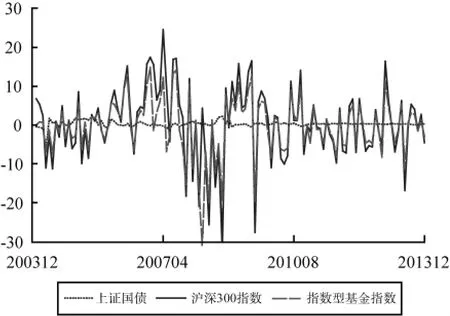

图10 和图11分别描述了沪深300指数、上证国债和指数型基金指数的累计收益率(累计净值)和月收益率(月净值)的波动情况。从图10可以看出:(1)沪深300指数的累计收益率和指数型基金指数的累计净值表现出了同样的走势,上证国债累计收益率在平稳中上升;(2)2007年前沪深300指数和指数型基金指数表现低于上证国债,金融危机前后沪深300指数和指数型基金指数经历了大涨大跌;(3)从期末表现看,沪深300指数累计收益率表现最优,上证国债次之,指数型基金指数表现最差,相比初始投资点收益为负。从图11可以看出:(1)沪深300指数收益率波动与指数型基金指数净值波动高度一致,波幅和趋势类似,上证国债收益率波动平稳;(2)金融危机前后指数型基金指数净值波动和沪深300指数收益率波动较大,上证国债收益率波动一直较为平稳。整体而言,沪深300指数累计收益率表现最优,波动较大,上证国债累计收益率表现次之,波动较小,指数型基金指数累计净值表现最差,且相比投资初始点为负,波动较大。

图10 沪深300指数、指数型基金指数和上证国债累计收益率

图11 沪深300指数、指数型基金指数和上证国债月收益率波动

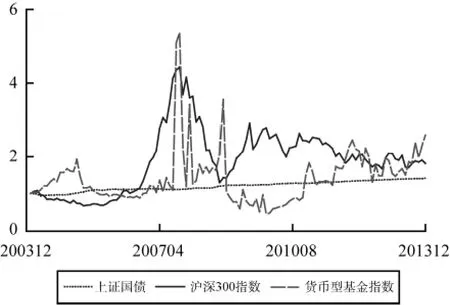

图12 和图13分别描述了沪深300指数、上证国债以及货币型基金指数的累计收益率(累计净值)和月收益率(月净值)的波动情况。从图12可以看出:(1)投资前期,货币型基金指数表现优于上证国债和沪深300指数;(2)金融危机阶段沪深300指数和货币型基金指数经历了大涨大跌,且货币型基金指数波动最高点超过了沪深300指数;(3)金融危机后较长时段内,货币型基金指数表现比沪深300指数和上证国债差; (4)从期末来看,货币型基金指数表现优于沪深300指数和上证国债表现。从图13可以看出: (1)货币型基金指数净值波动远远大于沪深300指数和上证国债收益率波动;(2)货币型基金指数净值和沪深300指数收益率波动在金融危机前后最大,上证国债收益率波动较小。整体而言,样本期内,货币型基金指数累计净值最大,波动性非常大,沪深300指数累计收益率次之,波动较大,上证国债累计收益率最低,波动较小。

图12 沪深300指数、货币型基金指数和上证国债累计收益率

图13 沪深300指数、货币型基金指数和上证国债月收益率波动

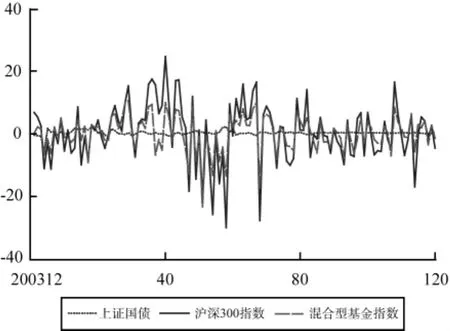

图14 和图15分别描述了沪深300指数、上证国债和混合型基金指数的累计收益率(累计净值)和月收益率(月净值)的波动情况。从图14可以看出:(1)2007年之前,上证国债累计收益率表现优于混合型基金指数累计净值和沪深300指数累计收益率表现;(2)金融危机阶段,沪深300指数和混合型基金指数经历了大涨大跌的过程; (3)金融危机后,沪深300指数累计收益率表现一直优于上证国债累计收益率表现,且上证国债累计收益率表现一直优于混合型基金指数累计净值表现。从图15可以看出:(1)沪深300指数收益率波动最大,混合型基金指数净值波动次之,上证国债收益率波动最小;(2)沪深300指数收益率波动在金融危机阶段最大,混合型基金指数净值波动都较大,上证国债收益率波动较小。整体而言,沪深300指数累计收益率表现最优,波动较大,上证国债次之,波动较小,混合型基金指数累计净值表现最差,波动一般。

图14 沪深300指数、混合型基金指数和上证国债累计收益率

图15 沪深300指数、混合型基金指数和上证国债月收益率波动

表3 各变量的统计性描述

四、中国大学教育基金模拟指数抗风险能力

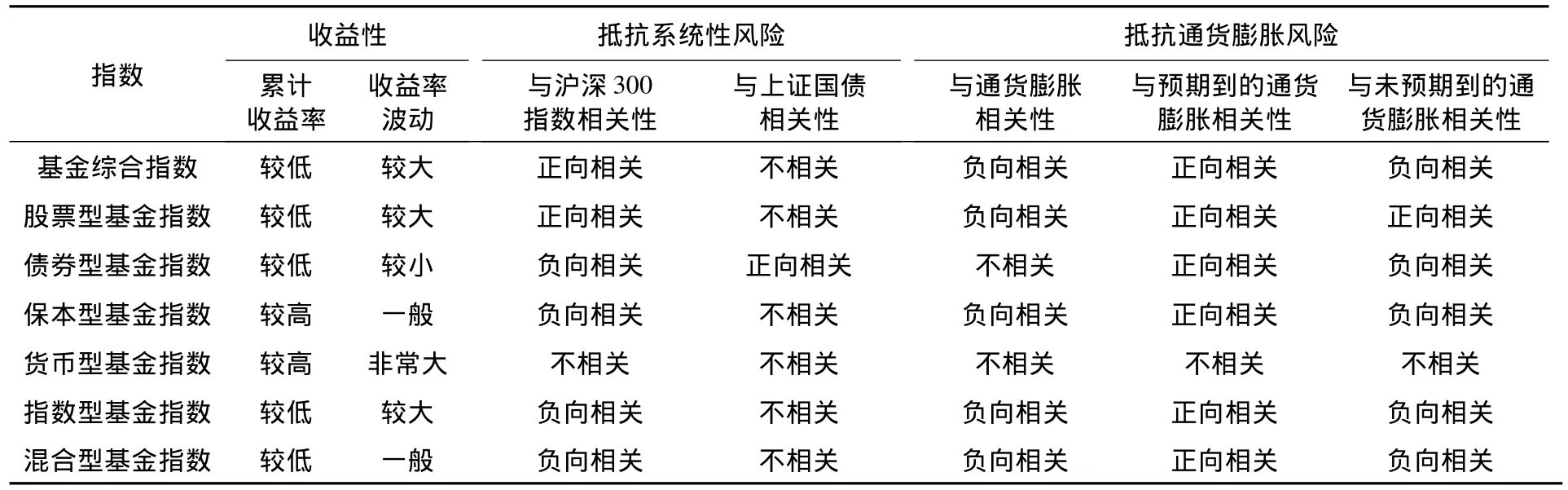

在对大学教育基金模拟指数收益和波动特点分析的基础上,我们接着对其抗风险能力进行分析。大学教育基金模拟指数抗风险能力主要从抵抗系统性风险和抵抗通货膨胀风险能力方面进行检验。对于系统性风险衡量,我们以沪深300指数作为系统性风险代理指标,沪深300指数覆盖面广,可以代表中国股票市场的系统性因素,其指数涨跌可以看作是由系统性因素导致的,因此选取其代表系统性风险。沪深300指数包含的是股票价格波动,因此选取上证国债作为对系统性风险的补充衡量因素。

上证国债包含多只国债,当受到货币政策等因素的影响时,国债价格与收益率会随之波动。对于抵抗通货膨胀能力,我们以通货膨胀率(CPI)、预期到的通货膨胀率和未预期到的通货膨胀率作为代理变量,其中预期到的通货膨胀率以股票市场和债券市场的收益率差值表示,即沪深300指数收益率减去上证国债收益率得到,通货膨胀率减去预期到的通货膨胀率得到未预期到的通货膨胀率。

(一)大学教育基金模拟指数抗系统性风险表现

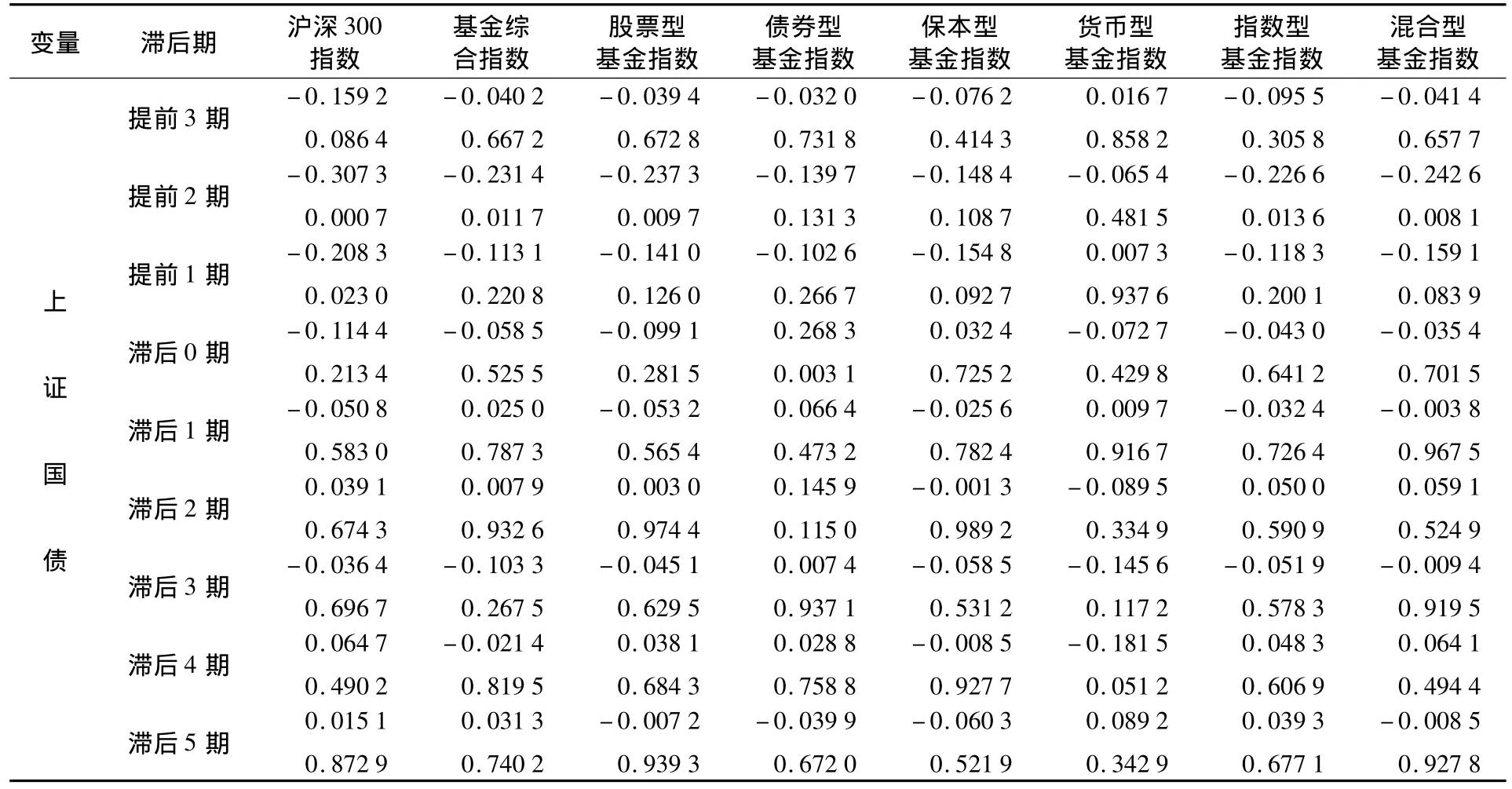

根据沪深300指数和上证国债的特点,可以把沪深300指数和上证国债收益的变动看做系统性风险,我们可以进行沪深300指数、上证国债和基金指数的相关性检验,验证基金指数抵抗系统性风险的能力。我们不仅检验了同期沪深300指数、上证国债与各基金指数收益率的相关性,还进一步做了延伸分析,把各基金指数提前5期与滞后5期与沪深300指数和上证国债收益率都做了相关性检验。统计性描述如表3所示。

从表4可以看出:(1)当期沪深300指数收益率与多个基金指数都出现了显著的相关性,与基金综合指数、股票型基金指数出现显著的较高的正相关性,与保本型基金指数、指数型基金指数和混合型基金指数出现了显著的较高的负相关性,与债券型基金指数也出现了显著的负相关性,一定程度上说明保本型基金指数、指数型基金指数和混合型基金指数具有较强的抵抗系统性风险的能力;(2)沪深300指数收益率与上证国债收益率滞后2期和滞后3期序列出现了显著的负相关性,与当期和其他各期上证国债收益率没有显著相关性;(3)沪深300指数收益率与保本型基金指数收益率多个滞后期序列都显著,并且都是负相关性;(4)货币型基金指数各滞后期序列与沪深300指数收益率序列均不显著,说明二者之间没有显著的相关性。

另外,当期序列与沪深300指数有显著相关性的基金指数(除债券型基金指数外),其前后4期的序列也都与沪深300指数出现了显著的相关性,且与当期相关性同向。

从表5可以看出:(1)仅债券型基金指数当期序列与上证国债收益率出现显著相关性,但正向相关程度仅有0.27,其它各基金指数的当期序列与上证国债收益率没有出现显著相关性,这说明各基金指数在一定程度上可以规避系统性风险;(2)基金综合指数、股票型基金指数、指数型基金指数和混合型基金指数的提前2期序列,以及保本型基金指数提前4期的序列与上证国债收益率均出现了显著的负相关性;(3)各基金指数的滞后期序列均未与上证国债出现显著的相关性。

表5 上证国债与各基金指数收益率相关性检验

(二)大学教育基金模拟指数抗通货膨胀表现

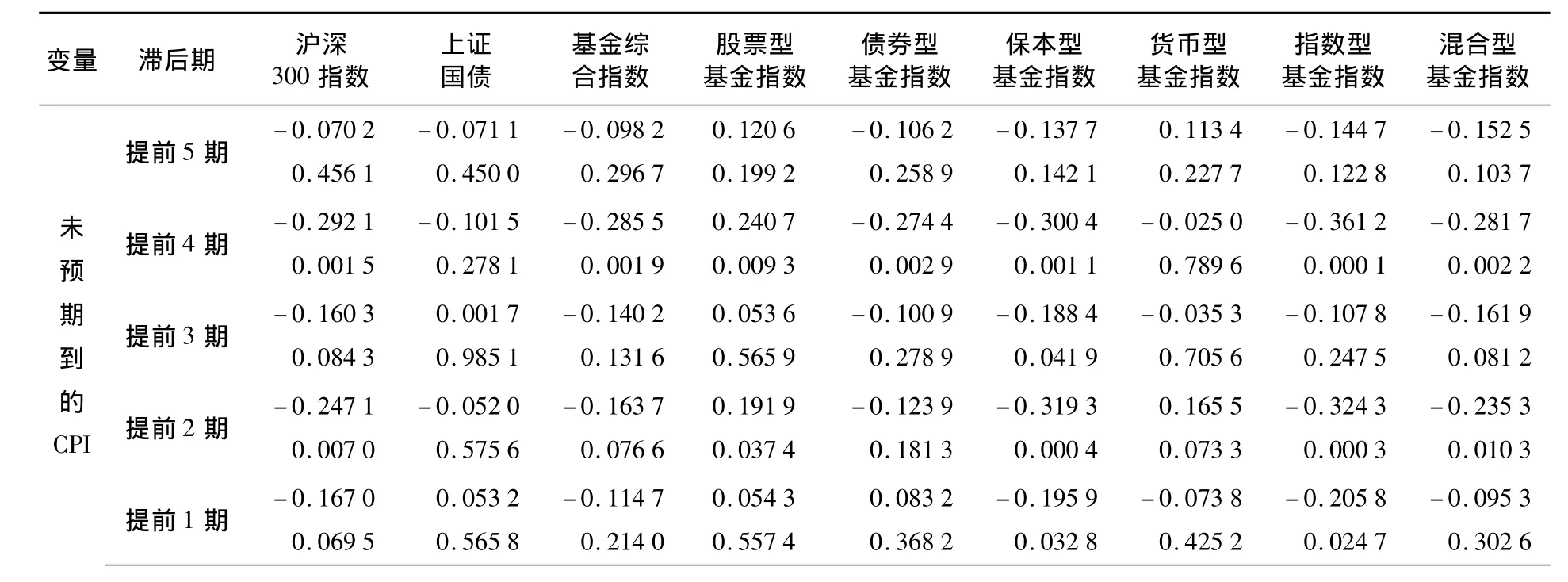

按照前文方法,我们对沪深300指数、上证国债和各基金指数与通货膨胀率、预期到的通货膨胀率和未预期到的通货膨胀率进行了相关性检验。

从表6可以看出:(1)基金综合指数、股票型基金指数、保本型基金指数、指数型基金指数和混合型基金指数的当期序列都与CPI出现了显著的负相关性,但相关性的数值较低,一定程度上说明各基金指数抵抗通货膨胀的能力均相对有限,收益率不能随着CPI的升高而升高;(2)基金综合指数、股票型基金指数、保本型基金指数、指数型基金指数和混合型基金指数均与CPI出现了多期序列相关的现象,并且都出现显著负向相关性; (3)债券型基金指数和货币型基金指数各期(除滞后4期)均未出现显著相关性。

(续表)

从表7可以看出:(1)除货币型基金指数外,其它各基金指数均与预期到的通货膨胀出现了显著的正相关性,并且相关性都比较高,说明多数基金指数可以抵抗预期到的通货膨胀;(2)基金综合指数、股票型基金指数、债券型基金指数、保本型基金指数、指数型基金指数及混合型基金指数与预期到的通货膨胀出现的显著相关性的值均为正,这点与理论一致。

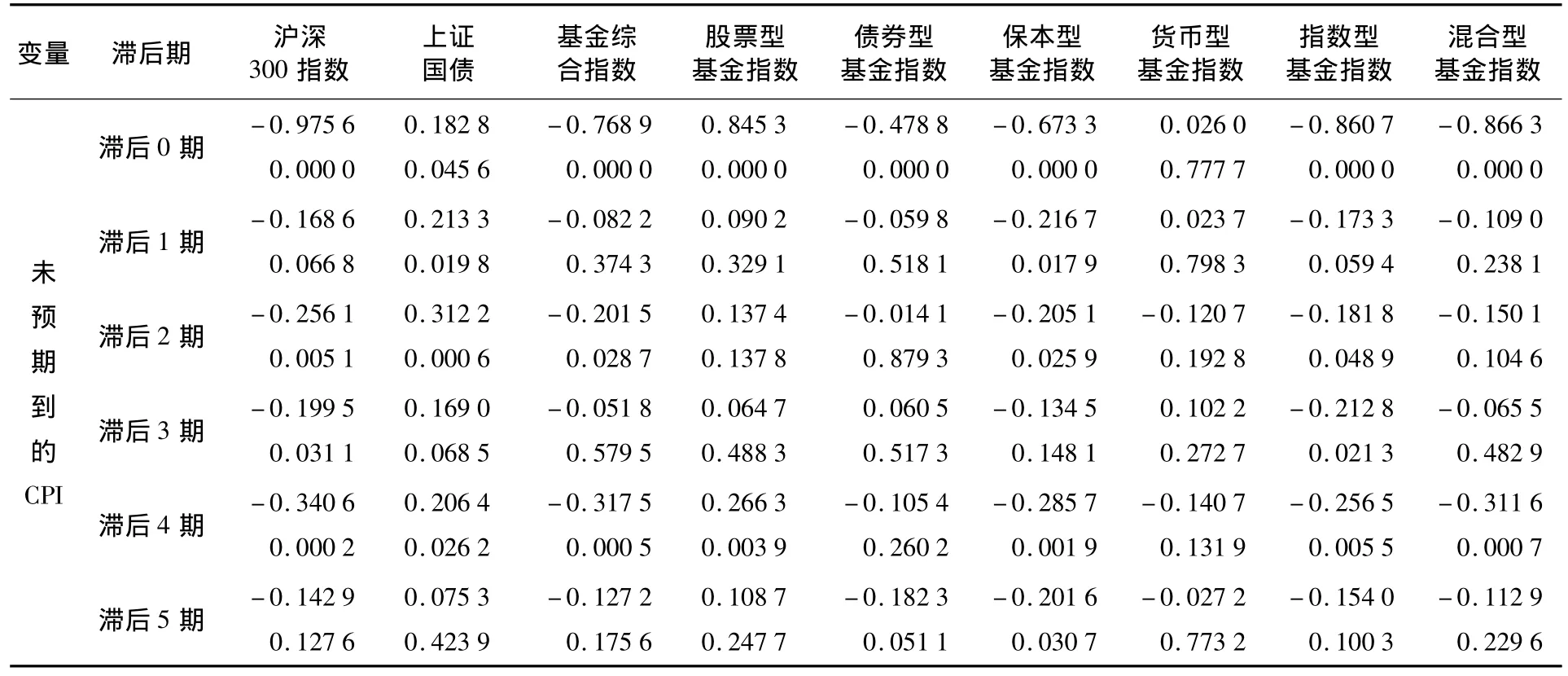

从表8可以看出:(1)未预期到的通货膨胀与基金综合指数、债券型基金指数、保本型基金指数、指数型基金指数及混合型基金指数的当期序列出现了显著的负相关性;(2)未预期到的通货膨胀与股票型基金指数的当期序列出现了显著的正向相关性,说明股票型基金指数可以防范未预期到的通货膨胀风险;(3)货币型基金指数的提前期与滞后期序列与未预期到的通货膨胀均没有出现显著的相关性,货币型基金指数抵抗通货膨胀风险的能力据此无法准确评估。

表8 各基金指数与预期到的CPI相关性检验

(续表)

五、中国大学教育基金收益与抗风险性评述

(一)基金指数收益与抗风险性分析

根据前文分析,我们可以得到大学教育基金模拟指数收益与抗风险性的结果,如表9所示。通过对各基金指数以及沪深300指数和上证国债收益率进行量化检验,我们发现多只基金指数累计收益率相对较低,部分基金可以抵抗系统性风险,而没有抵抗通货膨胀的作用。

表9 各基金指数收益与抗风险总结

对于基金综合指数,是选取2004年前上市交易的60只基金编制的,从统计意义上而言,其收益特性具有较强的代表性。但从样本期内收益表现来看,其累计收益率比沪深300指数和上证国债都低,并且波动性相对较大,从收益和波动角度而言,全面被动投资策略不足以采取。在抵抗系统性风险方面,基金综合指数与沪深300指数呈正相关关系,说明基金综合指数会受到系统性风险的影响,不能有效抵抗系统性风险。在抵抗通货膨胀风险方面,基金综合指数与通货膨胀和未预期到的通货膨胀呈负向相关关系,不能有效抵抗通货膨胀风险,与预期到的通货膨胀呈正向相关关系,这点符合预期。

对于股票型基金指数,从样本期表现来看,其累计收益率比沪深300指数和上证国债都低,收益率的波动却比较大,从收益和波动的角度而言,不足以投资股票型基金指数。在抵抗系统性风险方面,股票型基金指数与沪深300指数呈正向相关关系,与上证国债相关性不显著,无法有效抵抗系统性风险。在抵抗通货膨胀风险方面,与通货膨胀呈负向相关,与预期到的通货膨胀呈正向相关性,且是唯一与未预期到的通货膨胀出现正向相关性的基金指数。

对于债券型基金指数,从样本期表现来看,其收益较低,波动较小,这点符合债券型基金的特点。对于抵抗系统性风险方面,其与沪深300指数呈负向相关关系,与上证国债呈正向相关关系,这与债券型基金指数主要投资债券等固定收益资产有关,投资债券型基金指数可以在股票市场表现不佳债券市场表现良好时获得较好收益。在抵抗通货膨胀方面,债券型基金指数无法有效规避通货膨胀风险,仅与预期到的通货膨胀呈正向相关关系。

对于保本型基金指数,从样本期表现来看,其累计收益率较高,超过了沪深300指数和上证国债的收益表现,波动性一般,从收益与波动角度看,保本型基金具有一定的投资价值。在抵抗系统性风险方面,与沪深300指数呈负向相关关系,与上证国债没有显著相关关系,一定程度上可以抵抗系统性风险。在抵抗通货膨胀方面,与通货膨胀率和未预期到的通货膨胀率呈负向相关关系,与预期到的通货膨胀率呈正向相关关系,不能有效抵抗通货膨胀率风险。保本型基金的设计原则是保本,不保证盈利,但其收益却超过其它基金指数。值得注意的是,在样本期内只有一只保本型基金构成保本型基金指数,但其它保本型基金(除2004年成立的银华保本增值外)都是2011年开始成立上市交易的,因此,保本型基金指数的高收益可能存在一定偶然性。

对于货币型基金指数,从样本期表现来看,其累计收益率较高,超过了沪深300指数和上证国债的收益率,但其波动性非常大,远大于沪深300指数和上证国债的收益波动,从高收益角度而言,货币型基金具有一定的投资价值,但必须承担其较高的波动性。在抵抗风险方面,货币型基金指数与系统性风险变量和通货膨胀风险变量都不具有显著相关性,无法准确衡量其是否具有抵抗系统性风险或通货膨胀风险的能力。

对于指数型基金指数和混合型基金指数,二者检验结果类似。从样本期表现来看,二者的累计收益率都较低,收益率都具有一定的波动性,从此角度而言不具有较高投资价值。在抵抗系统性风险方面,二者均与沪深300指数呈负向相关关系,与上证国债没有显著相关性,一定程度上可以抵抗系统性风险。在抵抗通货膨胀方面,与通货膨胀率和未预期到的通货膨胀率呈负向相关关系,与预期到的通货膨胀呈正向相关关系,无法有效抵抗通货膨胀率。

值得注意的是,各基金指数与通货膨胀率均没有显著的相关性,这点与预期不符。通货膨胀是一种货币现象,流通中的货币量越多,越容易引起通货膨胀现象,并且货币量过多时,会推高股票市场价格,会出现基金指数(尤其是偏股型基金)价格上涨,收益率增加的现象。检验结果与理论不符,可能原因是由于在样本期内,中国股票市场脱离实体经济运行,受到投机因素、投资者情绪等方面的影响比较大导致的。

(二)基金指数投资选取进一步分析

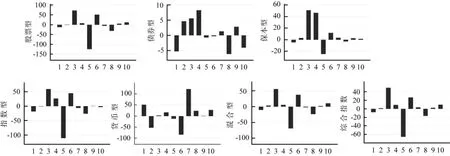

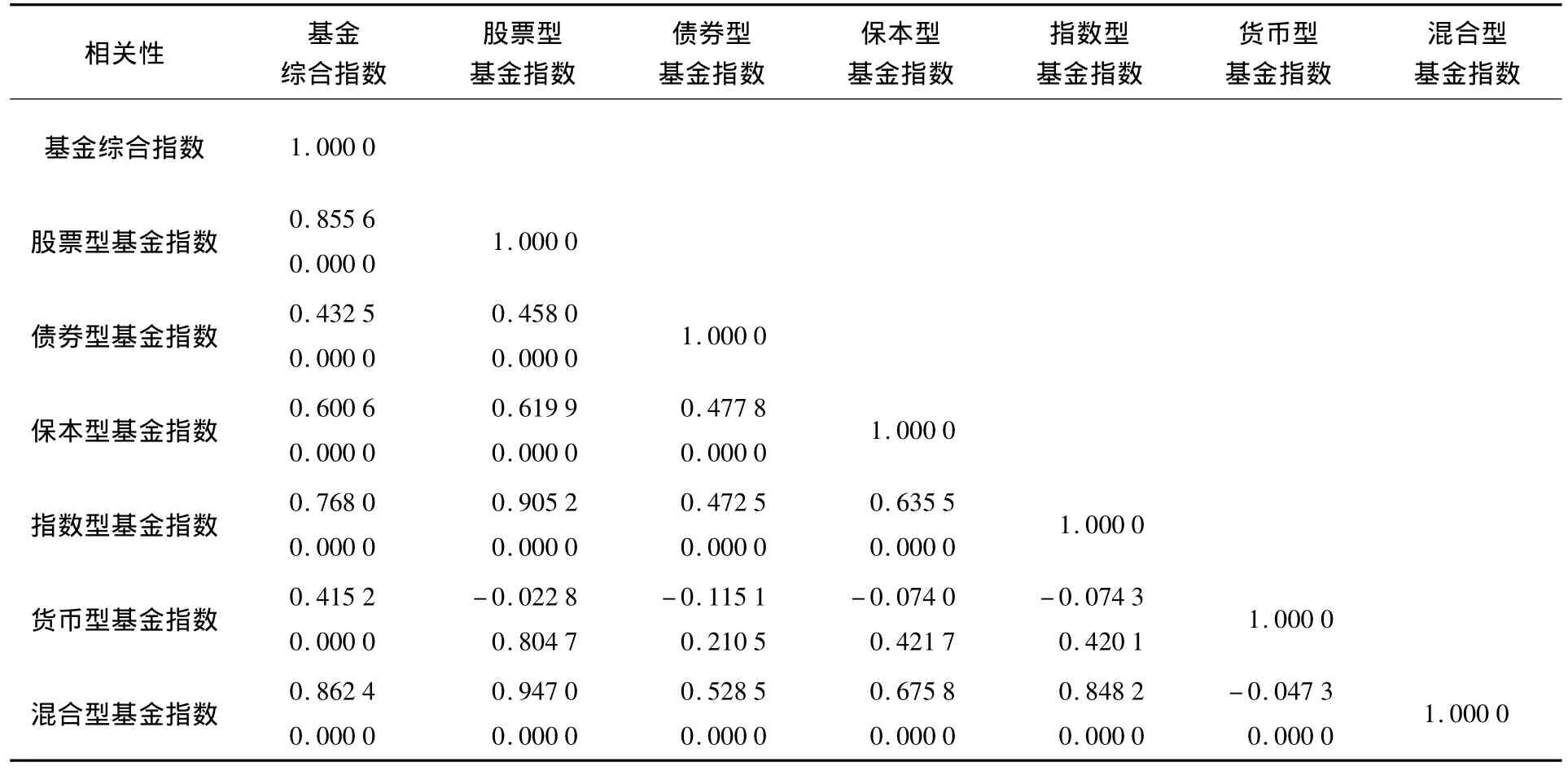

根据前文的分析,在整个样本期内,大学教育基金应当投资于保本型基金指数。考虑到样本期时间较短,我们进一步对样本期内的年收益率进行分析。2004年至2013年十年间各基金指数的收益表现如图16所示。各基金指数收益率相关性如表10所示。

在金融危机前,股票型基金指数、债券型基金指数、保本型基金指数、指数型基金指数、混合型基金指数和基金综合指数表现都较为优异。2008年金融危机爆发,股票型基金指数、保本型基金指数、指数型基金指数、混合型基金指数以及基金综合指数都出现了较大负收益率,债券型基金指数和货币型基金指数没有出现较大负收益率,货币型基金指数在2009年出现较大负收益率。在金融危机后的年份,股票型基金指数、保本型基金指数、指数型基金指数、货币型基金指数、混合型基金指数及基金综合指数都表现为正收益,其中货币型基金表现最优。

图1 62004—2013年各基金指数年收益变化图

表10 各基金指数收益率相关性检验结果

从表10可以看出,基金综合指数、股票型基金指数、指数型基金指数及混合型基金指数两两之间的相关性特别高,其值均大于0.7。四种基金指数的收益走势也比较一致,投资配置能够相互替代。收益表现较好的货币型基金指数和保本型基金指数没有出现显著的相关性,货币型基金指数与混合型基金指数出现了负向相关,但系数绝对值太小。债券型基金收益表现一般,并且与其它基金指数的相关性也不高。

在分析各基金指数收益情况和相关性的基础上,可以分为四类基金投资类型,收益低、风险低的债券型投资基金,收益一般、风险一般的投资基金(包括基金综合指数、股票型基金指数、指数型基金指数及混合型基金指数),收益较高、风险一般的保本型投资基金和收益高、风险高的货币型投资基金。在此意义上,多数投资者还是会选择保本型投资基金进行投资。

六、结论与建议

针对中国大学教育基金管理问题,我们选取了2004年前上市交易的60只基金编制了基金综合指数、股票型基金指数、债券型基金指数、保本型基金指数、货币型基金指数、指数型基金指数和混合型基金指数进行了模拟实验,发现在样本期内累计收益率较高的是保本型基金指数和货币型基金指数,但货币型基金指数波动非常大;债券型基金指数、保本型基金指数、指数型基金指数和混合型基金指数与沪深300指数都呈负向相关关系,一定程度上可以抵抗系统性风险;在抵抗通货膨胀方面,模拟的指数均不能抵抗通货膨胀,但绝大部分可以抵抗预期到得通货膨胀。鉴于在样本期内经历了严重的金融危机,但保本型和货币型基金指数仍然有较高的收益,因此大学教育基金仍然应当进行投资管理,抵抗通货膨胀,实现保值增值。

随着大学教育基金资产规模的不断扩大,大学成立专门的教育基金投资管理机构或者交由专业资产管理机构管理大学教育基金资产已是势在必行。对于大学教育基金“轻管理”以及中国资本市场当前的表现,提出以下政策建议。

首先,鼓励大学教育基金交由专业基金投资机构来管理,实现大学教育基金较高的投资收益。按照欧美等国的通常做法,公共资产或具有准公共性质的资产委托专业资产管理机构进行管理,既可以实现基金运作透明化,有效履行信托责任,也可以实现基金资产的收益最大化。美国大学教育基金及中国的全国社保基金进行自主管理或交由专业管理机构管理,都取得了较高的投资收益,因此,中国大学教育基金也完全可以在资本市场上获得较高投资收益。目前中国多数大学尚无基金自主管理机构,并且新成立基金管理机构可能会产生较高成本及面临较为麻烦的行政审批过程,对多数大学而言也不适用,因此建议大学教育基金交由专业基金管理机构来进行投资管理。即使采用上文消极的投资策略,依然有基金指数能够获利,交由专业基金管理机构来管理,将会有更大概率获得更高收益。

其次,建立大学教育基金的管理制度体系,加强对大学教育基金投资管理的监管。随着大学教育基金数额的不断增加,教育部门或民政部门应出台相应的大学教育基金管理制度,以规范大学教育基金管理,保证大学教育基金运作管理和开展各种投资活动有序进行。从投资角度而言,部分大学教育基金在支持大学教育事业发展的同时,还有着明确的资金用途或投资去向,部分大学教育基金则单纯为了大学教育事业发展,没有投资要求。大学教育基金进行投资来保值增值的同时,不能只为了获取商业利益而放弃大学教育基金的投资去向。因此,必须从规范化角度出台对大学教育基金的监管方案,一方面应由教育部门联合民政部门等相关监管部门出台相应的规章制度,另一方面应当由来自外部的基金捐赠者、社会公众和新闻媒体等发挥对大学基金的监管作用。

最后,完善资本市场制度建设,加强对资本市场的治理,为大学教育基金投资提供良好的平台。中国大学教育基金不进行投资管理则无法实现保值增值,但在中国资本市场上操作又面临着较差的投资环境。中国的资本市场在金融危机后表现持续低下,投资者很难在资本上获得投资收益,或者多数投资者是亏损的。在没有健康运行的资本市场环境下,大学教育基金即使参与资本市场运作,也有可能导致大幅亏损,无法实现保值增值的目的。因此,相关部门应当继续加强资本市场的制度建设,依靠规范化透明化的制度来治理资本市场的不端行为,为投资者创造良好的投资环境,才能满足各类投资者的投资需求。

[1]范跃进,孙国茂.大学教育基金与现代大学制度[J].东岳论丛,2013,(1):105-117.

[2]BROWN K C,GARLAPPI L,TIU C.Asset allocation and portfolio performance:evidence from university endowment funds[J].Journal of Financial Markets,2010,(13):268-294.

[3]MERTON R C.Optional investment stragegies for university endowment funds,studies of supply and demand in higher education[M].Chicago:University of Chicago Press,1993.

[4]DIMMOCK S G.Background risk and university endowment funds[J].Working Paper,2010,(2).

[5]LERNER J,SCHOAR A,WANG J.Secrets of the academy:the drivers of university endowment success[J].Journal of Economic Perspectives,2008,(22):207-222.

[6]资中筠.散财之道:美国现代公益基金会评述[M].上海:上海人民出版社,2003.

[7]陈秀峰.当代中国大学教育基金会研究[M].北京:中国社会科学出版社,2011.

[8]戴志敏.大学教育基金会管理研究[M].杭州:浙江大学出版社,2010.

[9]邓建高,王敏.高校本科生创新能力培养的校企合作模式研究[J].中国电力教育(下),2009,(1):26-27.

[10]成刚.促进城乡教育一体化的投入体制研究[J].教育科学研究,2011,(6):17-20.

责任编辑:高文河

F830.59

A

1671-3842(2014)06-0001-15

10.3969/j.issn.1671-3842.2014.06.01

2014-09-18

孙国茂(1960—),男,山东烟台人,教授,经济学博士,博士生导师,主要从事资本市场发展研究。

国家社科基金项目“大学教育基金研究”(12BJY004)的阶段性成果。