股票期望收益率模型有样本外预测能力吗?

——基于中国A股市场的实证研究

2014-06-05何诚颖陈锐徐向阳郭丹丹

何诚颖 陈锐 徐向阳 郭丹丹

(1.浙江财经大学,浙江 杭州 310018;2.国信证券股份有限公司,广东 深圳 518001; 3.西南财经大学,四川 成都 611130)

股票期望收益率模型有样本外预测能力吗?

——基于中国A股市场的实证研究

何诚颖1,2陈锐2徐向阳2郭丹丹3

(1.浙江财经大学,浙江 杭州 310018;2.国信证券股份有限公司,广东 深圳 518001; 3.西南财经大学,四川 成都 611130)

探讨了基于Fama-Macbeth截面回归方法的股票期望收益率的样本外预测能力,发现该方法能够利用公司或股票的许多特征来综合得到股票期望收益率的一个预测。基于中国A股市场的实证表明,该方法得到的股票期望收益率的样本外预测值具有很明显的截面差异和很强的预测能力。利用52周移动窗口的FM截面回归方法对一个仅包含股票流通市值、历史收益率和历史成交量的股票期望收益率模型进行样本外预测,预测收益率的截面标准差为每周0.55%,对实际收益率的预测斜率为0.84,对应t值高达10.39。

FM截面回归;市值;历史收益率;历史成交量

一、引言

股票的某些特征能有效地预测公司股票截面收益率,美国的数据已表明,市值、账面市值比、历史收益率等股票截面特征与股票未来的收益率是显著相关的,利用市值、账面市值比、历史收益率这些能显著预测股票截面收益率的特征来构造的规模因子、价值因子和动量因子的收益率序列,对股票或股票组合的收益率的时间序列有非常显著的解释能力。近期,Fama和French(2008)[2]就研究了诸多特征对股票截面收益率的预测能力,同时Fama和French(2012)[3]还论证了规模、价值和动量这些收益率因子对股票组合收益率的解释能力在全球股票市场上也显著的;Novy-Marx(2012)[6]详细讨论了动量因子的特征;Asness等(2013)[1]则详细分析了价值因子与动量因子的相关性。由此可见截面特征能预测股票收益率这一结论似乎不可能是某种偶然或者数据窥探的结果。

国内学者陈信元等(2001)[9]、朱宝宪和何治国(2002)[20]、宿成建(2006)[16]、郑承利和陈灯塔(2006)[19]、刘彬(2009)[11]研究了少数几个股票截面特征对股票未来收益率的预测能力,王庆文(2005)[14]、张峥等(2005)[18]试图寻找一些新的截面特征来解释股票未来的横截面收益率,刘霖和秦宛顺(2004)[12]、吴世农和许年行(2004)[15]、杨炘和陈展辉(2004)[17]、万欣荣等(2006)[13]、陈学胜(2007)[10]则讨论了常用的收益率因子对股票或股票组合收益率的解释能力。

上述关于股票截面特征预测股票未来收益率的文献中讨论的都是股票截面特征在样本内对股票未来横截面收益率的预测能力,讨论样本外预测的文献非常少,Haugen和Baker(1996)[5]利用预测股票收益率波动的Barra模型(美国实务界最成功的风险模型)的股票特征来预测股票未来的横截面收益率,重点讨论了这些截面特征在样本外的预测能力,发现样本外的预测不仅在美国股票市场,而且在全球主要的股票市场都具有很强的预测能力。Hanna和Ready(2005)[4]则在他们的基础上进行深入分析。国内关于股票截面特征的样本外预测能力则从来没有深入讨论过。

股改前的数据表明,账面市值比等估值指标对股票横截面收益率的样本内预测能力比较弱,因此本文仅考虑了市值、历史收益率、历史成交量和行业变量对股票横截面收益率的预测能力,除了讨论股票截面特征在样本内的预测能力外,更多的是讨论这些截面特征在样本外的预测能力,具体涉及如下几个问题:第一,股票收益率预测值的截面差异性能有多大?第二,股票收益率预测值的可信度有多高?这两个问题是无法通过排序股票某一、二个特征来构造投资组合的方式解决的,我们利用FM回归方法来解答这个问题。第三,股票收益率样本外预测的效果如何?讨论的问题是,在历史的每个时点,我们利用该时点之前的信息对下一期股票的收益率进行预测,该预测值是否与实际收益率一致,如果一致的话,我们用股票实际收益率对股票预测收益率进行回归时,得到的斜率系数会非常接近1;如果该预测值具有很好的预测能力,则该斜率系数将会非常显著。

本文的贡献主要有:

第一,文献中已经发现许多股票特征与股票未来的收益率相关,但对于这些股票特征是否能单独或者联合预测股票的实际期望收益率的问题,我们知之甚少。比如,我们可能得到市值和账面市值比与未来的收益率显著相关的结论,但我们不确定利用市值和账面市值比来预测的股票期望收益率是否与实际的期望收益率一致。

第二,股票收益率预测模型的样本内表现得到很多关注,而样本外表现并未受到重视。如果在每一时点用之前的历史数据进行截面回归得到的参数估计不是真实参数的一个好的估计,那么即使股票的某些特征在全样本内是股票收益率预测的一个显著的预测变量,其样本外预测能力也会很弱。

第三,我们知道一些根据股票某一个或两个特征进行排序构造投资组合的策略在历史上都有很好的表现,但对将股票的许多特征联合起来构造投资组合策略的分析则很少,FM回归的样本外预测分析提供了一个简单而又有效的方法来检验这种策略的表现,即利用当前可用的信息对模型参数进行估计,根据估计参数得到模型中股票未来的期望收益率,构造一个买入高期望收益率的股票而卖空低期望收益率的股票的策略,并对其进行分析。本文的检验涉及多个变量,许多变量实际上并不是股票收益率一个显著的预测变量,这样的处理主要是因为我们事前并不知道哪些变量是好的预测变量。

第四,近年来预测公司股票期望收益率主要是利用可观测的价格数据和对公司的红利和收入的预测,很少有学者尝试利用股票的可观测的历史预测变量来估计期望收益率。本文的结论是通过截面回归能够得到股票期望收益率的一个非常可信的估计。

本文使用CSMAR个股交易数据库中的所有A股的日数据,从2005年6月6日至2012年5月11日,将其转化为周数据进行分析。同时我们考虑另外两个子样本,这里参考了Fama和French (2008)[2]的作法。一个样本是大中市值的股票,即上一期期末流通市值不大于上交所所有股票的流通市值的20%分位数水平的股票;另一个子样本是大市值股票,即上一期期末流通市值大于上交所所有股票的流通市值的50%分位数水平的股票。

在进行股票收益率样本外预测时,模型参数的估计主要是利用当前时点最近52周(近1年)的数据,我们也会考虑其他数据长度的情况,做一个稳健性的检验。

我们发现模型的收益率样本外预测值与实际值比较一致,而且样本外的预测能力非常高。不管是采用全部样本还是部分样本,也不管是采用半年、1年、2年的移动窗口还是递归窗口的FM截面回归方法,实际收益率对预测收益率进行回归的斜率系数都非常显著。当根据收益率样本外预测值的大小进行排序来构造投资组合时,我们也发现投资组合实际收益率的大小与预测值的大小呈现出明显的单调递增关系,进一步说明样本外预测的稳健性。

本文的结构如下,第二部分是数据描述和方法,第三部分是实证分析结果,包括FM回归结果,样本外预测的截面分析与预测能力分析,基于不同大小移动窗口的样本外预测和基于样本外预测值构造投资组合的分析。最后一部分给出结论。

二、数据与方法

本文的数据来源于CSMAR个股交易数据库中的所有A股的日数据,时间区间为2005年6月6日(星期一)至2012年5月11日(星期五),我们将其转化为周数据进行分析。除了考虑全样本的分析外,我们还考虑了大中市值股票的样本和仅大市值股票的样本,我们的划分原则参照Fama和French (2008)[2]的标准,即将上一期期末流通市值不大于上交所所有股票的流通市值的20%分位数水平的股票定义为小市值股票,而将上一期期末流通市值大于上交所所有股票的流通市值的50%分位数水平的股票定义为大市值股票。这种考虑可以检验实证结果是否是由小市值股票所主导还是说更具经济意义的大市值股票也存在相同的特征。至2011年年底,上交所所有股票的流通市值的20%分位数的值为16.11亿元,50%分位数的值为31.60亿元。

收益率预测方法是利用周收益率对滞后的一些描述公司或股票特征的变量进行回归。我们的预测模型的预测变量包括个股流通市值的对数、个股总市值的对数、股价、最近1周至1个月(4周)内的日平均换手率和累积超额(超过沪深300的)收益率和行业虚拟变量,变量的数据来源为:个股和指数交易数据来自CSMAR,行业变量来自申银万国一级行业指数的进出记录。

之所以仅选取1个月内的历史成交量和历史收益率变量是因为,股改前的数据显示,1个月内的历史成交量和历史收益率指标具有显著的预测能力,而更长时期内的这些指标的预测能力很弱。股改前的数据也表明,规模指标有显著的预测能力,而估值类等其他指标则不具有显著的预测能力,因此本文将仅考虑具有规模指标、历史成交量和历史收益率指标的股票收益率预测模型,并考察它在股改后的表现。

预测的具体方法如下:在时期t末(换仓日),利用时期t-j+1至时期t的数据对因子模型的参数进行FM估计,得到参数估计值,并利用该估计值对时期t+1的收益率进行预测,再分析预测收益率的特征,它与实际收益率的关系以及根据预测收益率的大小进行排序来构造的投资组合的特性。我们删除了最近4周单日对数收益率绝对值过大的股票,这种情况通常是由于公司发生了重大变化,我们应该将其视为不同的公司处理。

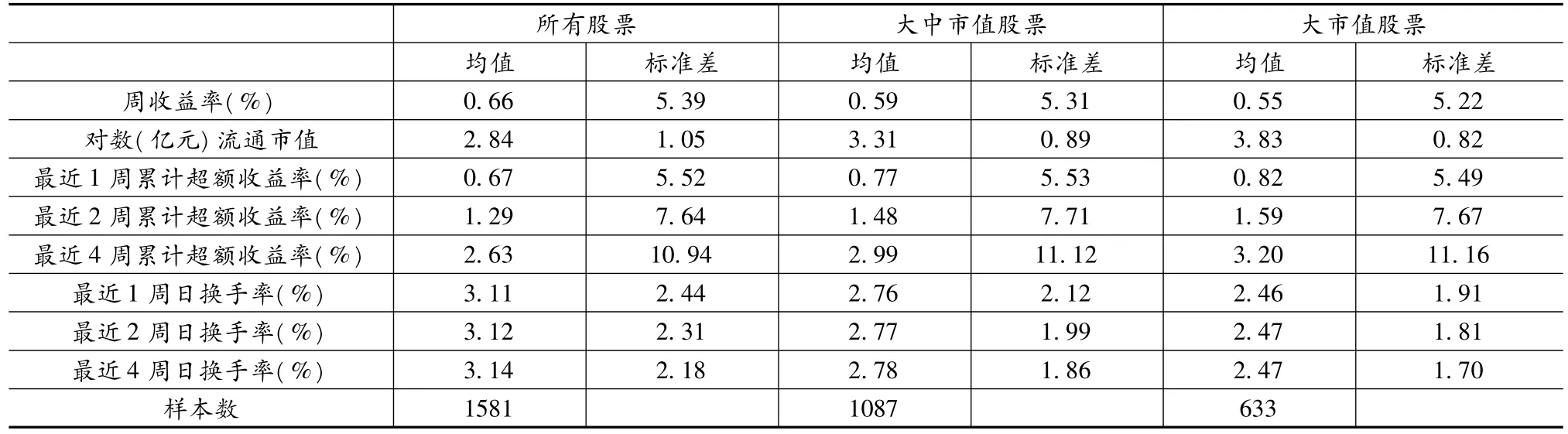

表1列出了预测变量的描述性统计量(截面统计量的时间序列平均)。从表中我们可以看到小市值股票相对于大市值股票的收益率高波动大、换手率高的特点。另外,大中市值股票的平均样本数占到所有股票平均样本数的2/3,而大市值股票则仅占到所有股票平均样本数的2/5。

表1 预测变量的描述性统计量

三、实证研究

这里我们考虑周收益率的情况,首先简要地进行一下FM截面回归分析,然后再详细地分析股票收益率样本外预测的截面特征。

(一)FM回归

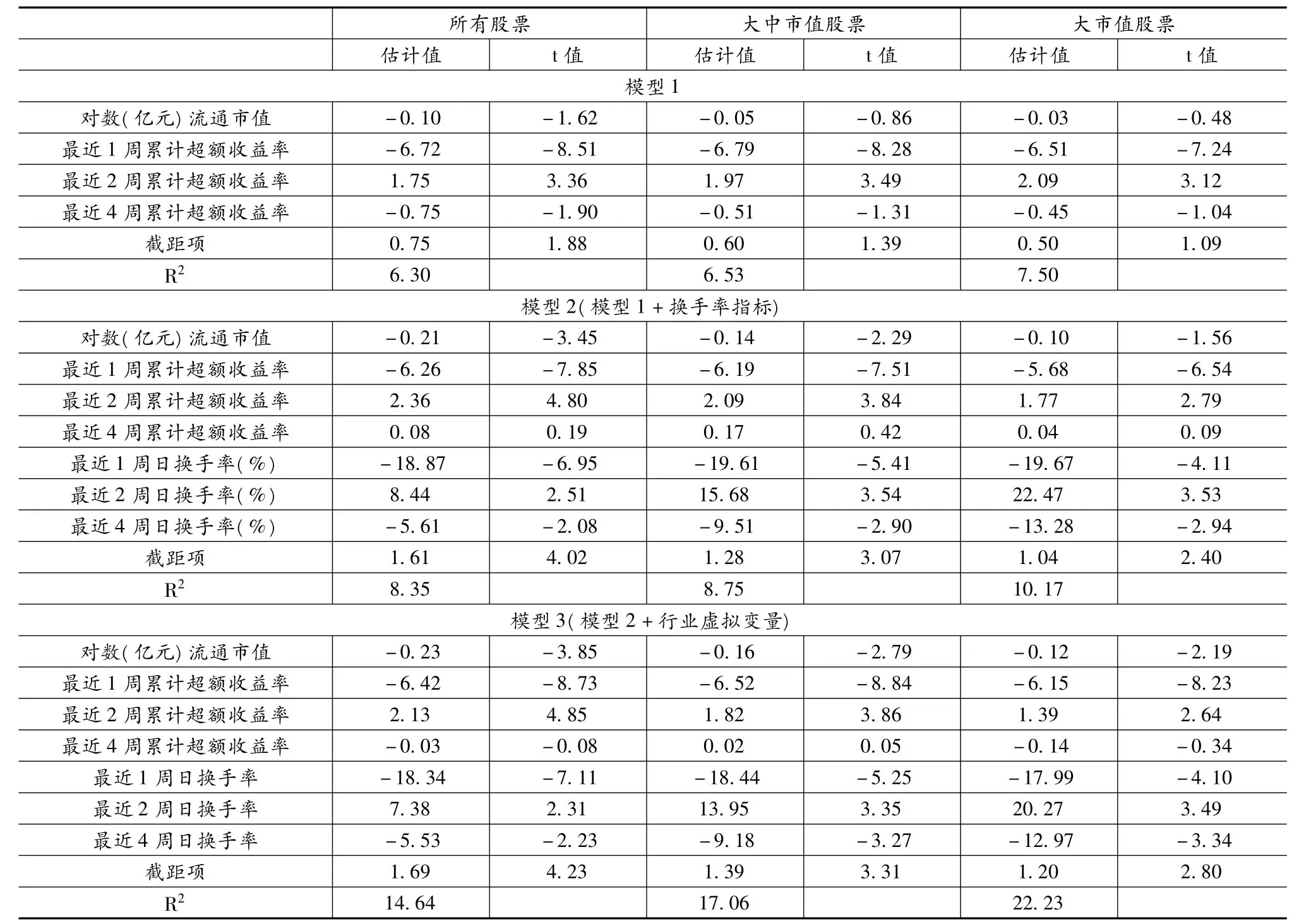

表2报告了FM回归的系数估计值和R2的时间序列平均值,t值的计算基于系数估计值时间序列(滞后4阶)的Newey-West标准差,样本区间从2005年6月6日至2012年5月11日,共351周。

从表2中可以看出,对数流通市值变量的显著性随着市值较小的样本剔除而下降,该变量的估计值在小市值股票从样本中剔除后,其绝对值也从0.25%下降到0.15%,而进一步剔除中市值股票的样本后,其绝对值只下降到0.12%,这说明规模因子对于小市值股票来说仍是一个显著的预测指标,而对于大中市值股票来说,其预测能力有所下降。

表2 FM回归结果(2005年6月6日-2012年5月11日)

历史累计超额收益率和历史日均换手率变量的显著性均非常高,且周期越短的变量的显著性越高,同时最近1周的变量为负、最近2周的变量为正而最近4周的变量为负。这一新特征说明股票价格在非常短的时期内反转效应特别强,而在稍长的短期内出现动量特征,随着时期进一步加长则又表现出反转特征。比较不同样本下历史收益率变量的t值可以看出,小市值股票的反转效应更强,而大中市值的动量效应更强。

随着行业虚拟变量的加入,市值、历史收益率和历史成交量变量的显著性得到增加。更为重要的是,衡量模型拟合能力的指标可决系数得到极大的提升,对于所有股票样本,可决系数从6.30%-8.35%上升到14.64%,对于大中市值股票样本则是从6.53%-8.75%上升至17.06%,而大市值股票样本则是从7.50%-10.17%上升至22.23%,这说明行业变量是一个非常具有解释能力的预测变量。但无论是在哪个样本中,行业虚拟变量的显著性都不高,而且很多虚拟变量在10%的水平上都不显著。

(二)期望收益率样本外预测

表3列出了模型预测收益率的截面特征和预测能力。模型的预测时间段为2006年6月26日至2012年5月11日,每周收益率的预测是基于上一周周末所计算的各个预测变量的数据和模型最近52周(移动窗口)或至今为止所有时期(递归窗口)的参数平均估计值,具体而言,我们预测t+1周的周收益率,首先在第t周末我们可以计算出各个预测变量的值,那么我们只需要各个预测变量对应的参数值就能进行预测,对于参数值的估计,我们利用最近52周的数据进行FM回归得到。如果将2005年6月6日开始的那周设为第1周的话,那么我们能进行预测收益率的第1周为第53周,即2006年6月26日开始的那周。

表3的上半部分列出了预测收益率的一些截面特征,分别为截面平均值、标准差、10%分位数、90%分位数的时间序列平均,后三个统计量则体现出股票期望收益率的截面差异性。

表3 期望收益率(2006年6月26日-2012年5月11日)

表3中的数据表明,模型的预测收益率反映出股票期望收益率具有相当大的截面差异性,对于所有股票的样本,移动窗口为52周的预测收益率的截面标准差的范围从模型1的0.39%到模型3的0.60%,第1十分位从-0.24%至-0.03%,第9十分位从0.90%至-1.14%,两者差距约为1.2%,反映出期望收益率高和低的股票的收益率差距。

删除市值较小的股票后,股票期望收益率的差异性有逐渐降低的,但对于大中市值样本,仍有0.36%至0.56%,而大市值样本也有0.36%至0.55%。

随着模型预测变量的增加,模型的预测收益率的截面差异性加大。比如,采用移动窗口和所有股票进行样本外预测,模型1的预测收益率截面标准差为0.39%,模型2的为0.55%,模型3的为0.60%。历史成交量这一非常显著的预测变量加入模型后,预测收益率截面标准差相对于模型1本身有了较大的提升,而行业虚拟变量的进一步加入则没带来预测收益率截面标准差太大的增加。

表3的下半部分列出了股票期望收益率样本外的预测能力,即这种预测是否能较好地反映真实的期望收益率。如果模型预测收益率是真实期望收益率的有效预测的话,那么利用真实收益率对预测收益率进行回归,我们将得到一个非常显著的斜率系数。表3中列出了真实收益率对预测收益率进行FM回归的斜率系数及其Newey-West的标准误、t值和R2。

表3中的t值表明预测收益率成功地捕捉到了期望收益率的变动,在所有股票的样本下,其预测斜率的范围从0.72至0.86,t值从6.36至10.96。模型1的预测斜率最大(0.86),但采用递归方法预测的模型3的预测斜率的显著性最高(t=10.96),但预测斜率较小。模型2的预测斜率略低于模型1,其斜率的显著性水平也仅略低于采用递归窗口预测的模型3。检验这些系数是否等于1的t值的最小值为采用递归窗口预测的模型1(t=1)。这些结论都表明期望收益率的截面差异是能真实反映股票实际收益率之间的差异。

大中市值股票和大市值股票也有类似的结论,只是预测斜率的显著性有所下降,大中市值股票样本的预测斜率从0.6至0.87,t值从5.60至9.00;大市值股票样本的预测斜率从0.47至0.89,t值从4.80至7.70。在这两个样本中,模型1和模型2的预测收益率表现非常好,其斜率系数多在0.85左右,且在10%的显著性水平下无法拒绝该系数等于1的原假设。

表3的结果给了我们如下几个启示:第一,基于Fama-Macbeth截面回归方法的股票期望收益率的样本外预测能力,具有高样本外预测收益率的股票实现的收益率也高。第二,模型期望收益率的预测值具有比实际收益率更高的截面差异性。因此再利用模型进行收益率预测时,需要对预测值的截面差异调整,从而使预测值与实际股票期望收益率保持一致。第三,Fama-Macbeth截面回归方法估计准确而又稳健,使得模型具有很强的样本外预测能力。不像一般时间序列的预测回归方法,该方法的样本外预测更为可信。更重要的是,它能够利用公司或股票的许多特征来综合得到股票期望收益率的一个预测。

(三)不同窗口

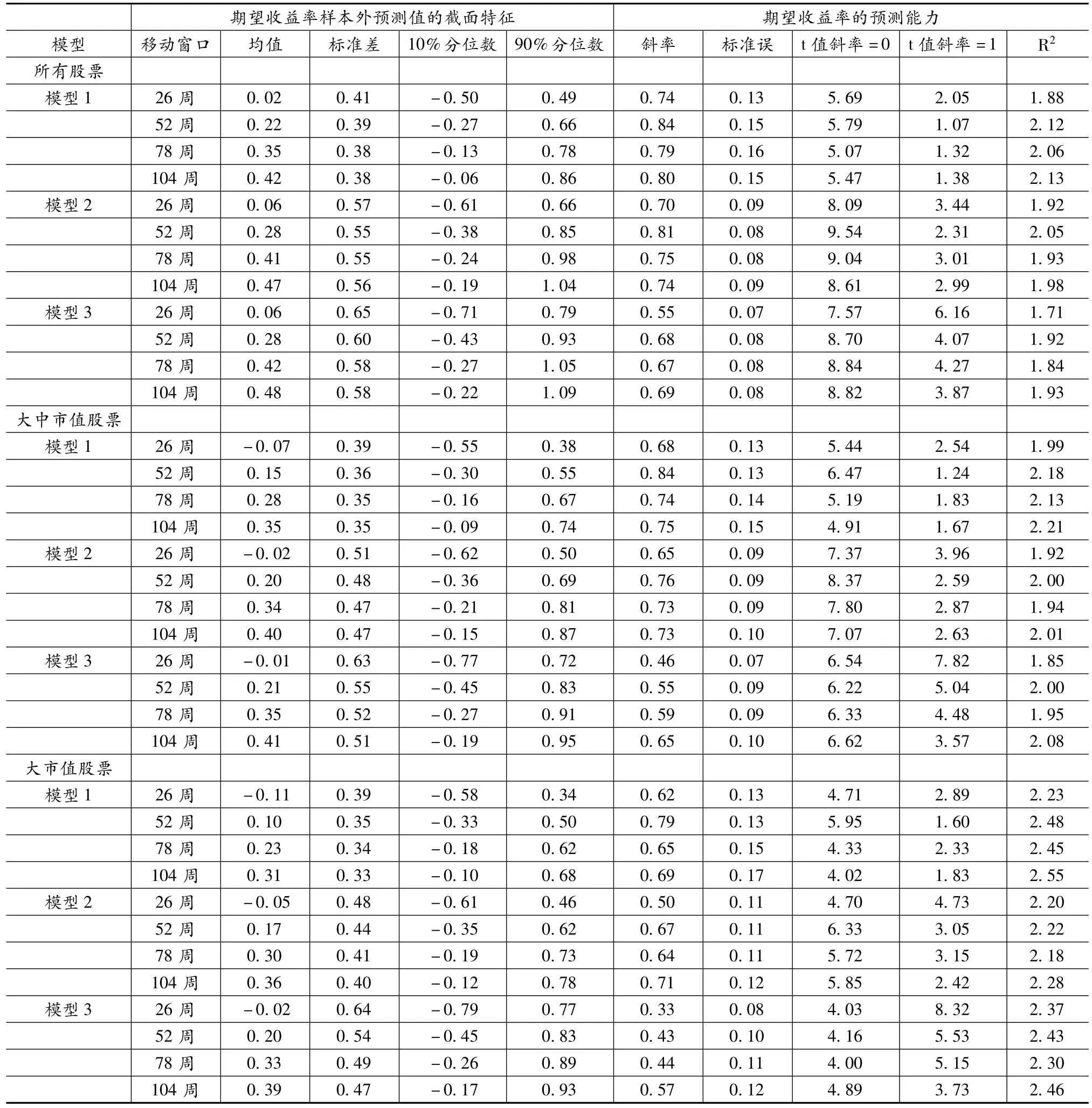

表4列出了基于不同大小移动窗口的Fama-Macbeth截面回归方法的模型收益率预测情况,从检验预测斜率等于0的t统计量可以看出,基于不同大小移动窗口预测的期望收益率仍是真实期望收益率的一个很好的估计。表中大部分结果与表3相同,只是检验的时间区间从2007年7月9日起,因为最大窗口为104周。

表4 基于不同移动窗口的收益率预测(2007年7月9日-2011年5月11日)

从表4中我们可以发现,预测收益率的截面标准差随着移动窗口的增大而减小,表明随着数据的增加,Fama-Macbeth截面回归的估计误差减小,从而使得预测收益率的估计更为精确。对于模型1和模型2来说,移动窗口为52周的预测收益率的斜率最大,而模型3则是移动窗口为104周的预测收益率的斜率最大,所有模型中,移动窗口为26周的预测收益率的斜率都是最小的,说明利用非常短的数据进行估计的噪声最大。

尽管移动窗口为26周的预测收益率的估计精确度最低,但其预测能力仍然很强。所有样本下的所有窗口的估计,其预测斜率从0.33至0.84,3/4的斜率系数大于0.6,4/9的斜率系数大于0.7;预测斜率的t统计量都大于4。但大多数(31/36)预测效率都显著地小于1,这说明期望收益率的估计比真实期望收益率的截面差异更大,尽管如此,它还是非常好地捕捉到了真实期望收益率的截面差异的特点。

(四)基于期望收益率的投资组合

为了进一步检验预测收益率的预测能力,表5列出了按模型1的期望收益率排序的投资组合,表中仅展示了按52周移动窗口估计的期望收益率排序的结果。表的左边列出的是按普通平均计算的投资组合收益率,右边是按流通市值加权的收益率。Pred是投资组合预测收益率的平均值减去沪深300指数收益率,Avg是投资组合的实际超额收益率的平均值,Std、t-stat和Shp都是投资组合超额收益率的时间序列的标准差、按Newey-West 4个滞后计算的检验其等于0的t统计量和年化的夏普比率。Low是期望收益率最低的投资组合,High是期望收益率最高的投资组合,其他组合的期望收益率按序号的大小依此递增,H-L组合时对冲组合,即买入High组合而卖空Low组合。

表5传递了与之前结论一致的一个信息——基于Fama-Macbeth截面回归方法估计的期望收益率对实际收益率有很强的预测能力,但期望收益率的变动范围比实际平均收益率的变动范围大得多。实际收益率与预测收益率单调递增的关系非常明显,除大市值股票样本下,实际收益率与预测收益率在第9组和High组之间出现反向关系外,各投资组合之间期望收益率的差距与实际收益率的差距保持同一个方向。投资组合的平均超额期望收益率从-0.64%至0.75%,实际超额收益率只从-0.43%至0.70%,Low组合和High组合的期望收益率相差1.39%,而实际收益率仅相差1.13%,其比率为0.81(=1.13/1.39),与表3中实际收益率对预测收益率回归的斜率系数(0.86)是非常接近的。对冲组合的平均收益率非常高,统计上也非常显著,t值高达6.86,其平均收益率为1.38%,年化的夏普比率为3.13,说明是一个非常好的投资策略,但是由于国内大多数股票无法卖空,该策略实际上是不可行的,但High组合仍然是一个较好的策略,通过买入High组合和卖空股指期货就可以得到年化夏普比率为1.64的收益,其t值也高达3.41,表明该策略能获得显著地获得正收益。

在大中市值股票和大市值股票样本中的预测收益率和实际收益率的标准差有所降低,但是Low组合和High组合的收益率差距(预测的和实际的)仍很大,对于大中市值股票样本来说,预测收益率从-0.63%至0.65%,实际收益率从-0.51%至0.56%;而对于大市值股票样本来说,预测收益率从-0.64%至0.61%,实际收益率从-0.46%至0.50%。对冲组合的收益率分别为1.08%和0.96%,其t值为6.86和6.07,非常显著;年化夏普比率也分别高达2.87和2.32。

按流通市值加权的收益率的结论与普通平均收益率的结论非常相似。模型2和模型3的结果与模型1的结果非常相似,除了各投资组合的预测收益率的范围更大外,其实际收益率的范围与模型1的非常相同,在此不再赘述。

四、结论

本文探讨了基于Fama-Macbeth截面回归方法的股票期望收益率的样本外预测能力,该方法能够利用公司或股票的许多特征来综合得到股票期望收益率的一个预测。基于中国A股市场的实证表明,该方法得到的股票期望收益率的样本外预测值具有很明显的截面差异和很强的预测能力,具体结论如下:

1.在样本内预测的FM截面回归分析中,市值特征和反转特征在小市值股票中更为明显,而动量特征在大市值股票中更为明显,行业虚拟变量的加入大大提高了股票期望收益率模型的拟合能力。

表5 按模型1期望收益率排序的投资组合(2006年6月26日-2012年5月11日)

2.在样本外预测中,更多预测变量的加入并没有提高股票期望收益率模型的拟合能力,而只是增加了预测收益率的截面差异。不论是哪种模型,也不论是选择哪种时间窗口来估计模型参数进行样本外预测,模型的预测收益率都具有显著的解释能力。

3.利用模型样本外预测收益率构造的投资组合,各组合的平均收益率和夏普指数随着组合预测收益率的增加而增加,但预测收益率最高的组合的风险并不一定高于预测收益率最低的组合的风险,这表明中国股票市场可能不一定有效。

[1]Asness,Clifford S,Moskowitz,Tobias J.,and Heje Pedersen,Lasse 2013,“Value and momentum everywhere”,The Journal of Finance,68,929-985.

[2]Fama,E.F.,and K.R.French.Dissecting anomalies[J].The Journal of Finance,2008,(63),1653-1678.

[3]Fama,Eugene F,and Kenneth R French.Size,value,and momentum in international stock returns[J].Journal of Financial Economics.2012,(105),157-172.

[4]Hanna,J.D.,and M.J.Ready.Profitable predictability in the cross section of stock returns[J].Journal of Financial Economics,2005,(78),463-505.

[5]Haugen,R.A.,and N.L.Baker.Commonality in the determinants of expected stock returns[J].Journal of FinancialEconomics,1996,(41),401-439.

[6]Novy-Marx,Robert,2012,“Ismomentum reallymomentum?”[J].Journal of Financial Economics,103,429-453.

[7]何诚颖,卢宗辉.流动性过剩对证券市场的冲击效应分析——基于海外经验与中国实践的实证研究[J].数量经济技术经济研究,2009,(07).

[8]何诚颖,刘英,徐清振.基于二阶段模型的中国股市资金流向研究[J].管理世界,2011,(02).

[9]陈信元,张田余,陈冬华.预期股票收益的横截面多因素分析:来自中国证券市场的经验证据[J].金融研究,2001,(06).

[10]陈学胜.中国股票市场的三因子时变风险溢价模型研究[J].南方经济,2007,(04).

[11]刘彬.S/P、D/E、BV/MV、MVE谁更具有解释力[J].证券市场导报,2009,(09).

[12]刘霖,秦宛顺.中国股票市场套利定价模型研究[J].金融研究,2004,(06).

[13]万欣荣,蒋少戈,朱红磊.我国股票收益影响因素的定价模型实证研究[J].金融研究,2005,(12).

[14]王庆文.会计盈余质量对未来会计盈余及股票收益的影响——基于中国股票市场的实证研究[J].金融研究,2005,(10).

[15]吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究——基于中国股市的实证分析[J].经济研究,2004,(06).

[16]宿成建.中国证券多因素及三因素定价模型实证研究[J].系统工程理论与实践,2006,(08).

[17]杨炘,陈展辉.中国股市三因子资产定价模型实证研究[J].数量经济技术经济研究,2003,(12).

[18]张峥,欧阳红兵,刘力.股价前期高点,投资者行为与股票收益——中国股票市场的经验研究[J].金融研究,2005,(12).

[19]郑承利,陈灯塔.中国股市截面收益率再研究:分位数回归方法[J].南方经济,2006,(01).

[20]朱宝宪,何治国.Beta值和账面/市值比与股票收益关系的实证研究[J].金融研究,2002,(04).

(责任编辑:郝涛)

F830.9

A

2095-3410(2014)04-0074-09

本文是国家自然科学基金“资金流,交易者异质性与中国股市波动”(项目编号:71373225)的阶段性成果。

何诚颖(1963-),男,浙江衢州人,浙江财经大学教授,国信证券监事会主席,博士。主要研究方向:证券投资、量化投资研究。