就业创造、就业损失与就业市场再配置效应的估算

——基于中国工业企业数据的分析

2014-06-05毛日昇

毛日昇

(中国社会科学院世界经济与政治研究所,北京 100732)

就业创造、就业损失与就业市场再配置效应的估算

——基于中国工业企业数据的分析

毛日昇

(中国社会科学院世界经济与政治研究所,北京 100732)

基于中国工业企业调查面板数据(1998-2009),评估过去10多年来中国工业部门的就业创造、就业损失、净就业以及总体的就业再配置效应的变化状况。计算结果显示:尽管中国工业行业总体的净就业水平变化并不显著,但工业行业总体上却呈现显著的就业创造和就业损失效应(年平均增长率均为10%左右),表明工业部门的劳动力再配置效应主要发生在产业内部而非产业之间;与多数发达国家和新兴转型经济体相比,中国工业部门的就业创造和就业损失的持续性显著偏低;工业部门的就业创造、就业损失以及总体的再配置效应随着企业的生存年龄、规模大小、所有制结构、地区和行业特征的变化而呈现出显著的差异性。

就业创造;就业损失;净就业变化;就业再配置;工业行业

一、引言

作为人口和劳动力资源大国,中国长期存在显著的就业压力。如何创造更多的就业机会缓解就业市场的压力,同时降低国内产业结构调整和外部经济波动对就业市场的负面冲击,始终是中国经济发展过程中迫切需要解决的重要课题。过去30多年来,特别是近20年来,伴随中国对外经济开放规模的显著增长和国有企业的市场化改革的快速推进,中国的就业市场无论从就业结构和规模、地区分布还是劳动力流动的特征都随之发生了深刻的变化:一方面沿海地区对外贸易规模的迅速扩张,特别是2004年加入WTO以来,在创造大量的就业机会的同时也带动了劳动力从中西部地区向东部沿海地区的大规模迁移,促进了劳动力在不同地区和产业部门之间的重新配置,充分释放了中国劳动力要素禀赋的比较优势,促进了生产率的快速增长;另一方面,伴随上世纪90年代中期以来开始国有企业大规模市场化改革和重组,造成了显著的就业岗位损失;而与此同时,众多民营企业的快速崛起以及外商直接投资企业的大规模进入中国市场创造了大量的就业岗位,有效地缓解了国有企业市场化改革和重组过程中对国内就业市场产生的负面冲击效应,对于维持中国就业市场的稳定起到了十分重要的作用。显然,就业岗位的创造往往伴随着就业岗位的损失,也正因为就业岗位的创造和消失同时产生才造成了劳动力在不同地区、不同产业部门之间以及劳动力在产业部门内部的流动和再配置,而劳动力等生产要素的重新配置本身是生产率增长的重要源泉之一。传统的国际贸易理论(H-O-S)和以Krugrman(1979)[1]等为代表的新贸易理论提出者主要强调了贸易开放导致劳动力等生产要素在不同产业部门之间的配置,以及通过干中学、引入外部竞争、规模扩张、知识技术外溢等途径进而对一国生产率的促进作用;而以Melitz(2003)[2]为代表的新一代贸易理论则突出强调了贸易开放导致要素在产业内部但在不同生产率企业之间的重新配置进而对加总的生产率可能产生的巨大促进作用。

国内学者对于就业和劳动力市场的变迁及其影响因素做了大量的研究。蔡昉(2004[3],2007[4])从多方面探讨了中国就业规模的统计一致性,以及劳动力市场发育及就业结构的变迁过程。而更多的国内学者研究内容主要集中于考察就业增长的影响因素以及经济增长与就业之间的关系(胡鞍钢,1997[5];陆铭、陈钊,1998[6];蔡昉、都阳、高文书,2004[7];宋小川,2004[8];俞会新、薛敬孝,2002[9];周勤、吴利华,2008[10])。尽管就业问题对于中国经济发展和社会稳定具有特别重要的现实意义,但大量的相关研究和政策制定者往往关注净就业的增长和就业水平的稳定,很少有研究专门估算和分析中国工业部门的就业创造、就业损失、就业在产业内部的重新配置效应。计算和评估中国就业市场的就业创造、就业损失、净就业与总的就业再配置效应的相互关系及变化趋势,具有以下几方面重要的现实意义:

首先,由于就业水平体现为就业创造和就业损失综合变化的净效应,多数情况下就业增长变化的幅度要远小于就业创造和就业损失的变化幅度,低水平的净就业增长既可能体现为同时存在较高的就业创造和就业损失效应,也同样可能体现为同时存在较低的就业创造和就业损失效应;净就业水平的变化只反映了劳动力在不同产业之间或者地区之间的流动(或者再配置)规模,而大量的劳动力流动是出现在同一产业的内部,这并不会引起行业净就业水平的变化,但会造成劳动力在产业内部重新配置。显然,区别分析产业和地区部门的就业创造、就业损失以及净就业水平的变化状况能够更加全面地反映劳动力在不同层面的总体流动状况。

其次,尽管就业创造和就业损失是同时产生的过程,但一些研究表明在很多国家的就业市场中,就业的创造效应和损失效应是不对称的,失业产生的一个重要原因在于经济发展过程中就业的损失效应往往要高于就业的创造效应,比如技术进步一方面会创造新的就业机会,但同样会淘汰旧的生产方式造成就业损失的增加,由于就业的创造过程通常是一个缓慢而又艰难的过程(人员的培训、雇员的技能与工作岗位的匹配、劳动力市场的摩擦等一系列过程),但是就业岗位的缩减和损失通常是相对直接而又短暂迅速的过程,国外研究劳动力市场和宏观经济领域的许多学者,包括2010年获得诺贝尔经济学奖的三位经济学家(Diamond、Mortensen&Pissarides),在该研究领域做了大量的理论分析和经验研究工作,从不同的角度解释了就业创造和就业损失的不对称性与失业率之间的关系(Mortensen&Pissarides,1994[11],1998[12];Caballero,et al.,1997[13];Kambourov,2009[14];Wacziarg and Wallack,2004[15])。

第三,就业的创造效应和就业的损失效应本身蕴含着截然不同的经济学福利含义,比如造成净就业陷入低增长的原因既可能是由于就业创造增长缓慢,也可能是由于就业损失的增长速度较快,就业创造增长缓慢意味着潜在的就业机会没有得到较好的开发,劳动力资源潜力没有得到充分的利用,但并不会对现有的劳动力市场稳定造成显著的负面冲击,其经济福利的损失是潜在的,但较高的就业损失增长率则意味着很多劳动力要脱离已有的工作岗位,需要重新接受培训和寻找合适的工作机会,多数情况下需要付出昂贵的沉淀成本和寻找匹配代价,其经济的福利损失是直接现实而又巨大的。因此,相同水平的净就业增长本身不仅体现着不同水平的就业创造和就业损失增长率,另一方面也蕴含着不同的经济社会福利变化状况。

基于上述问题的考虑和现实意义,本文采用1998-2009年工业企业调查数据库,全面计算和评估了中国工业部门的就业创造、就业损失以及就业市场总体再配置效应。

二、数据说明及处理过程

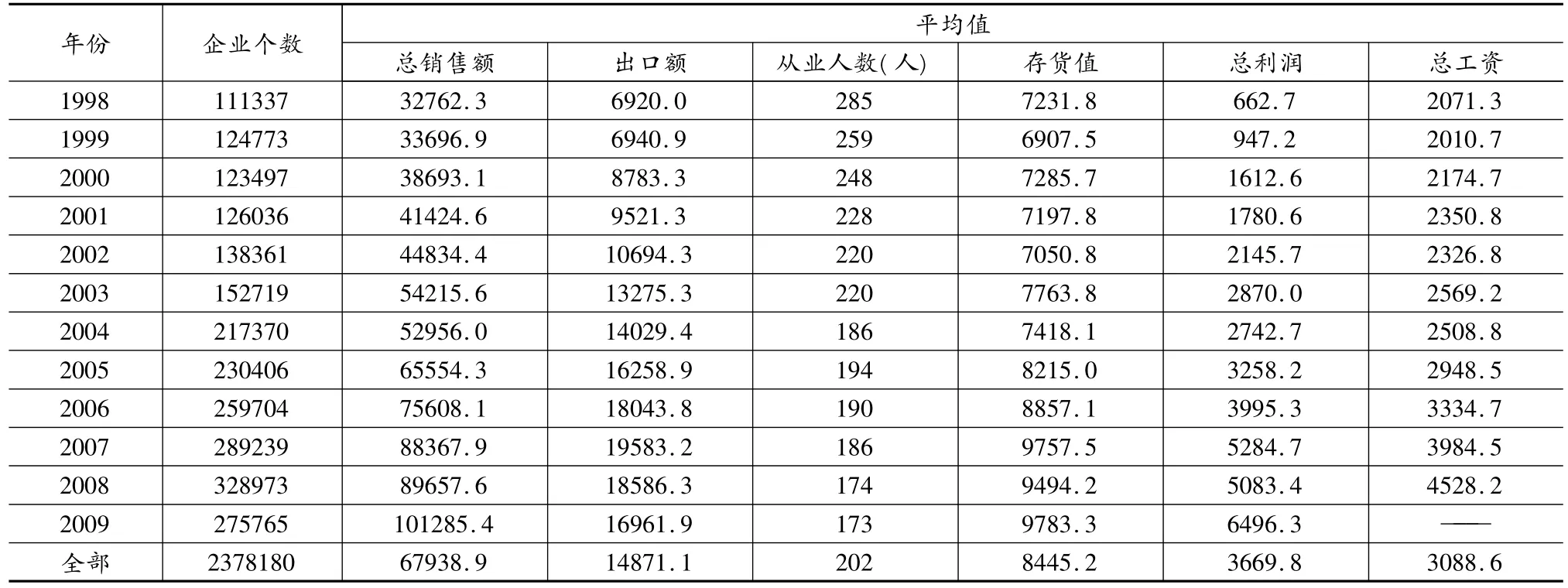

本文基于中国工业企业数据库,计算了1998-2009年中国工业部门按照不同特征分类后的就业创造、就业损失、净就业以及就业总体的重新配置变化状况。中国工业企业大型面板数据库来源于国家统计局,数据库涵盖了中国工业行业所有规模以上企业的相关财务数据,涵盖企业数量呈现逐年上升的趋势,1998年涵盖的企业数量超过16.5万个,2009年数据库涵盖企业数量超过30.5万个,2008年企业数目最高超过41.1万个。由于统计标准的变化以及统计过程存在的诸多瑕疵,需要解决诸如单独年份存在重复的观测值企业,企业代码与企业名称在不同年份不一致、行业分类标准不统一等众多的问题,这里我们借鉴了Brandt,et al.(2012)[16]的方法,参考其对中国工业企业面板数据处理提供的程序,对该数据采用分步骤逐层匹配的方法来匹配数据和数据清理,并且进行相应的行业标准统一;数据处理过程同样也参考和借鉴了国内学者(聂辉华、江艇和杨汝岱,2012[17])关于采用工业企业调查数据库进行统计和计量分析可能产生的潜在问题,进行了针对性的处理。同时,由于工业企业调查数据库没有提供企业进入和退出的具体时间,界定工业行业中企业的进入和退出本身是一个较为复杂的问题,因此计算没有考虑由于企业的当期进入造成的就业创造效应以及企业当期的退出造成的就业损失效应,因此这里实际采用的企业面板数据只保留了具有连续观测值的企业;由于我们这里需要计算按照不同行业、不同所有制结构分类的就业创造、就业损失等指标,但一些企业会在多个行业从事经营业务,或者在不同的时期在不同的行业从事经营业务;由于企业兼并、收购和转制问题的存在,一些企业的所有制形式在不同时期存在不一致的问题,因此这里的计算同样去除了具有多种经营以及所有制形式发生变化的企业。同时,基于已有的相关研究通常采用的标准,我们只保留了1998-2009年平均雇佣人员大于5人的企业。经过最终的筛选和匹配,最终采用计算的企业面板数据库去除了大约25%的企业样本,其中1998年实际包括111337个企业,2009年包括275765个企业,2008年最高达到328973个企业,每家企业在不同时期都对应单一的四位码行业(经过统一行业标准,共有460个四位码行业),单一的所有制形式。具体的数据描述性统计请见表1。

表1 中国工业企业数据样本描述性统计值

三、计算指标与方法

基于已有的研究(Davis,et al.,1992[18],1996[19]),这里将一个行业(或者一个地区,或者其他的分类标准)总的就业创造定义为:加总该行业中企业就业人数扩张的数量;同样一个行业总的就业损失定义为:加总该行业中企业就业人数缩减的数量;为了便于比较通常采用相对的就业创造和就业损失率来定义相关的指标体系,具体的指标说明如下:定义Lfct为企业在某一个行业、一个地区或者其他分类标准c在时间t的就业人数,ΔLfct表示相应的就业变化率,如果ΔLfct>0表示企业f在时间t存在就业创造效应,反之如果ΔLfct<0表示企业存在就业损失效应;加总一个行业(或者按照某种标准分类)中所有企业的就业创造(损失)就可以得到行业层面总的就业创造(损失)规模,因此行业层面就业创造的增长率(JC)和就业损失的增长率(JD)分别可以表示为:

表2 中国工业行业总体的劳动力流动状况(%)

四、计算结果的分析

(一)工业行业总体的就业市场变化状况分析

表2给出了利用样本数据计算的不同年份工业行业总体的劳动力流动状况,数据显示:工业行业的就业创造效应总体上呈现逐步上升的趋势,就业创造率从2000年最低为8.6%上升到2008年的12.4%;与此同时,工业行业的就业损失效应则出现了逐步下降的趋势,从1999年最高达到14.6%下降到2006年最低为8.1%;显然受到2008年金融危机的影响,工业行业2009年的就业创造效应相对于2008年出现了较明显的下降,而就业的损失效应则出现了较为明显的上升;净就业表现为就业创造和就业损失的净差额,显然净就业增长率的绝对幅度远小于就业创造率和损失率,但净就业增长率在不同年份呈现出较大的差异性,其增长率在1999年最低为-5.7%,2005年最高达到5.7%;就业的总体配置效应反映劳动力在产业之间和内部总体的流动状况,表中的数据显示就业总体的再配置率年平均(按就业人数规模进行加权平均)约为20.5%,但1999-2009年净就业的年平均增长率仅为1%,表明大量的劳动力流动是发生在产业内部而非产业之间,表中的统计数据同样说明了这一点,反映劳动力在产业内部流动规模的就业过度配置率(表示劳动力流动并不会引起净就业的变化)年加权平均值高达17.7%,表明总体上超过85%的劳动力流动是发生在产业内部而非产业之间;同时从历年的变化状况来看,就业过度配置率占就业总体配置率的比重2005年最低为74.3%,2009年最高达到97.8%。

(二)就业创造和就业损失变化的持续性

由于在当期新创造的就业岗位在下一时期或者未来某个时期会消失掉,同样当期消失的工作岗位也可能在下一时期或者未来某个时期被重新启用(或者重新创造出来),就业创造和损失的持续性本身反映了劳动力流动的持续性,因此关注就业创造和就业损失的持续性同样就有重要的现实意义。通常情况下,我们将就业创造(损失)的持续性定义为当期新创造(损失)的就业岗位中,那些能够持续到下一期或者未来某个时期的就业岗位占全部新创造(损失)岗位的比重,比重越高表明就业创造(损失)的持续性越高,同时也表明就业岗位的变化引起劳动力流动的持久性越高。表3给出了利用样本数据计算得的中国工业部门从2000年到2009年就业创造和损失的持续性,数据显示:当期创造的就业岗位能够持续到下一期的比重最高在2006达到82.4%,2005年最低只达到44.5%,能够持续到下一期的平均比重只有57.9%;而表中的第二列显示当期创造的就业岗位能够持续到两年后的比重2007年最高只有50.5%,2005年最低只有22.9%,能够持续到两年后的平均比重只有32.9%;表中的第三列和第四列分别给出了当期消失的工作岗位在下一期以及两年后仍然没有恢复的比重,数据表明就业消失能够持续一年的比重最高在2000年达到81.2%,最低在2004年只有42.4%,加权平均值只有58.7%;就业损失能够持续两年的比重从2000-2009年介于24.3%到54.7%,加权平均值只有34.9%。

表3 就业创造和就业损失的持续性(%)

多数针对发达国家和一些转型国家的研究数据显示(Davis&Haltiwanger,1992[18];Albaek&Sorensen,1998[20];Haltiwanger&Vodopivec,2002[21]; Brown&Earle,2002[22]):当期就业创造和损失能够持续到下一年的平均比重至少在80%以上,而能够持续到两年之后的比重至少在60%以上。显然,中国工业部门就业创造和损失的持续性远低于发达国家和一些转型国家相应的比重,这同时也意味着中国工业行业的劳动力总体的就业和失业的持续性很低,总体的劳动力流动的频率远高于发达国家和一些转型国家。造成这一现象可能有两个主要的原因:一是上世纪90年代开始的国有企业大规模重组改革、民营企业的快速崛起以及外商直接投资大规模进入导致工业部门的所有制结构存在持续性的转变,导致劳动力在不同所有制工业部门之间大规模频繁地流动;二是随着对外开放水平的快速提高,特别是2004年中国加入WTO以来,不仅仅导致大规模的劳动力迁移同时造成产业结构的持续性调整,从而也会造成劳动力流动频率上升。

(三)企业异质性、所有制结构、地区差异与就业创造和就业损失的变化

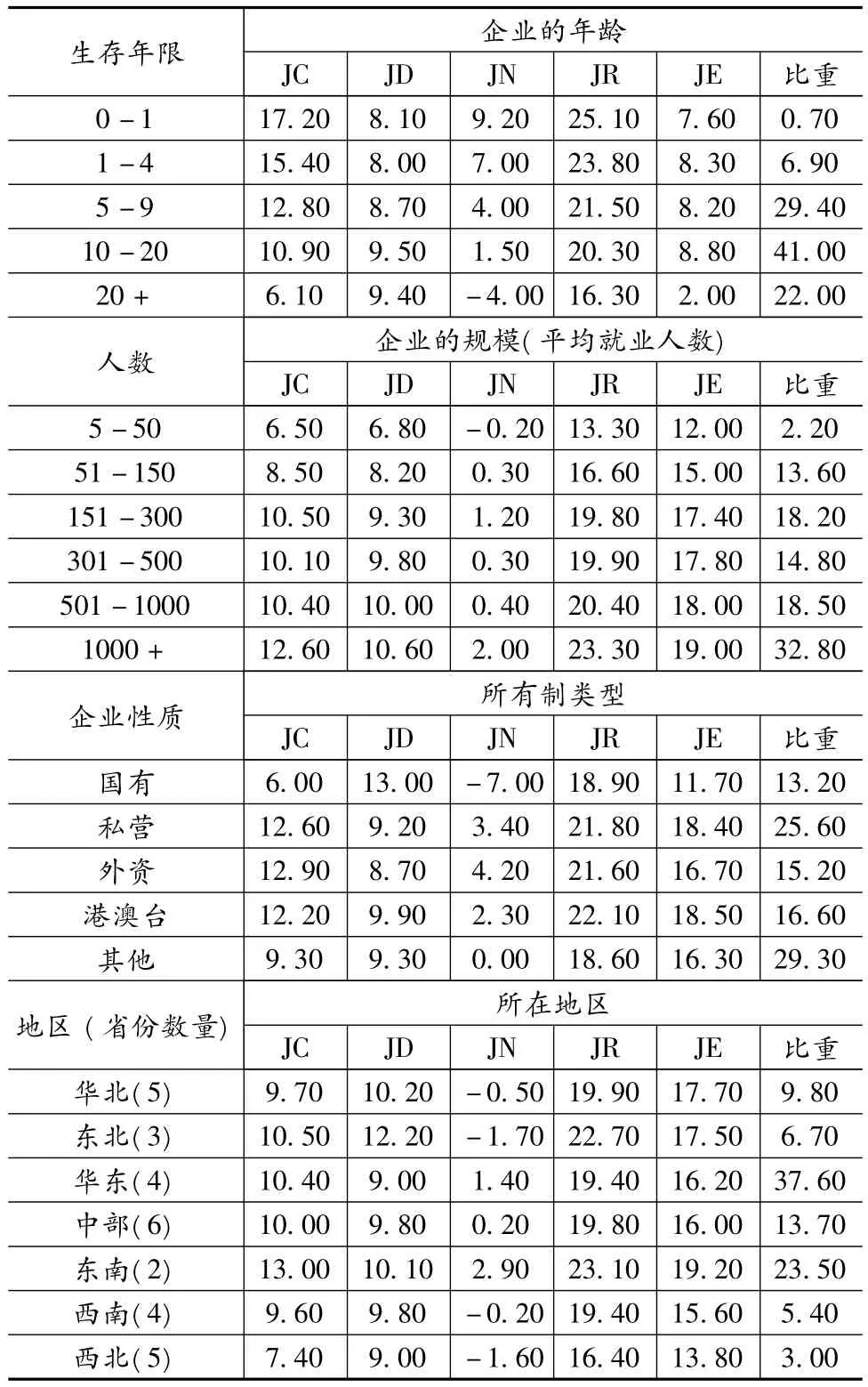

上述的分析只考虑了就业的再配置效应在不同年份总体的变化状况,由于不同特征类型的企业以及不同地区的企业就业的创造效应和就业损失效应可能存在显著的差异性,比如较为年轻的企业相对于生存时间较长的企业,就业岗位的创造和消失更为频繁,就业的再配置效应可能更大;不同规模以及不同生产率企业的就业创造和损失效应同样可能存在显著的差异。基于上述考虑,本文同样计算了不同年龄、不同规模、不同所有制类型、不同地区的就业再配置效应。表4给出了具体的统计和计算结果。

表4 按不同特征划分的就业再配置效应(%)

1.按照企业生存时间长短区分的计算结果显示:随着企业生存年龄的增长,企业总体的就业创造效应呈现逐步下降的趋势,而企业的就业损失效应呈现逐步上升的趋势;同时随着企业年龄的增长,企业的净就业和就业总体的再配置效应也呈现逐步下降的趋势,表明年轻的企业相对于生存时间较长的企业,就业的创造能力以及劳动力总体的效应更高,这也符合多数的相关研究结论,新成立的企业更多可能雇佣人员,也更容易引起就业的增长以及劳动力的重新配置。

2.按照企业规模大小(用企业的平均就业人数来表示)区分的计算结果显示:随着企业规模的增长,就业的创造效应、损失效应以及就业总体的再配置效应呈现逐渐上升的趋势,但多数的相关研究却表明小规模企业的就业创造效应较强,并且小规模的企业容易被淘汰出市场因此就业损失效应也较强,同时小规模企业也容易引起总体就业岗位的变化和劳动力的流动。本文的计算结果刚好与多数的相关研究结论相反,产生这一现象可能的主要原因在于:本文采用的数据只包括了规模以上工业企业,即多数都是大型工业企业,表4的统计数据显示就业人数介于5-50人左右的企业占全部样本的比重仅为2%。其次,在中国工业行业中,生产率较高和生产率较低的企业可能都是大型企业,而非中小型企业,因此大型企业相对于中小型企业的就业创造和损失效应确实较强。

3.按照企业的所有制类型区分的计算结果显示:国有企业的就业创造效应远低于其他所有制类型的企业,其就业创造率不足私营、外资及港澳台企业的一半,而国有企业的就业损失率却远高于其他所有制类型企业,其年均的就业损失率高达13%以上;同样,净就业的增长率方面,国有企业的净就业年均增长-7%,而私营和外资企业的年平均就业增长率分别为3.4%和4.2%;同时,私营和外资企业的就业总体再配置效应也高于国有企业,年平均增长率都超过了20%;上述的计算结果也进一步验证了之前的判断,即私营企业的崛起和外资企业的大规模进入是中国工业行业就业创造的主要力量,是拉动就业增长的主要动力,有效地抵消了国有企业转制和重组改革对就业市场带来的负面冲击。

4.按照地区分布的计算结果显示:东南(广东和福建)地区的就业创造效应最高,年平均就业创造率达到13%,西北地区的就业创造效应最低,年平均就业创造率仅为7.4%;从就业损失率的地区分布状况来看,东北地区的就业损失效应最高,年平均就业损失率超过12%,主要原因仍然在于东北地区的国有企业较为集中,过去20年来持续的大规模的国有企业改革重组造成其就业损失增长速度较快,而华东和西北地区的就业损失率最低,年平均增长速度为9%。因此,从净就业水平的变化来看,就业增长主要来自东部地区,其他地区的净就业基本都处于负增长水平。计算指标同样表明,东南地区和东北地区分别是就业总体再配置效应最为明显的地区,年平均就业总体的再配置率都超过了22%。

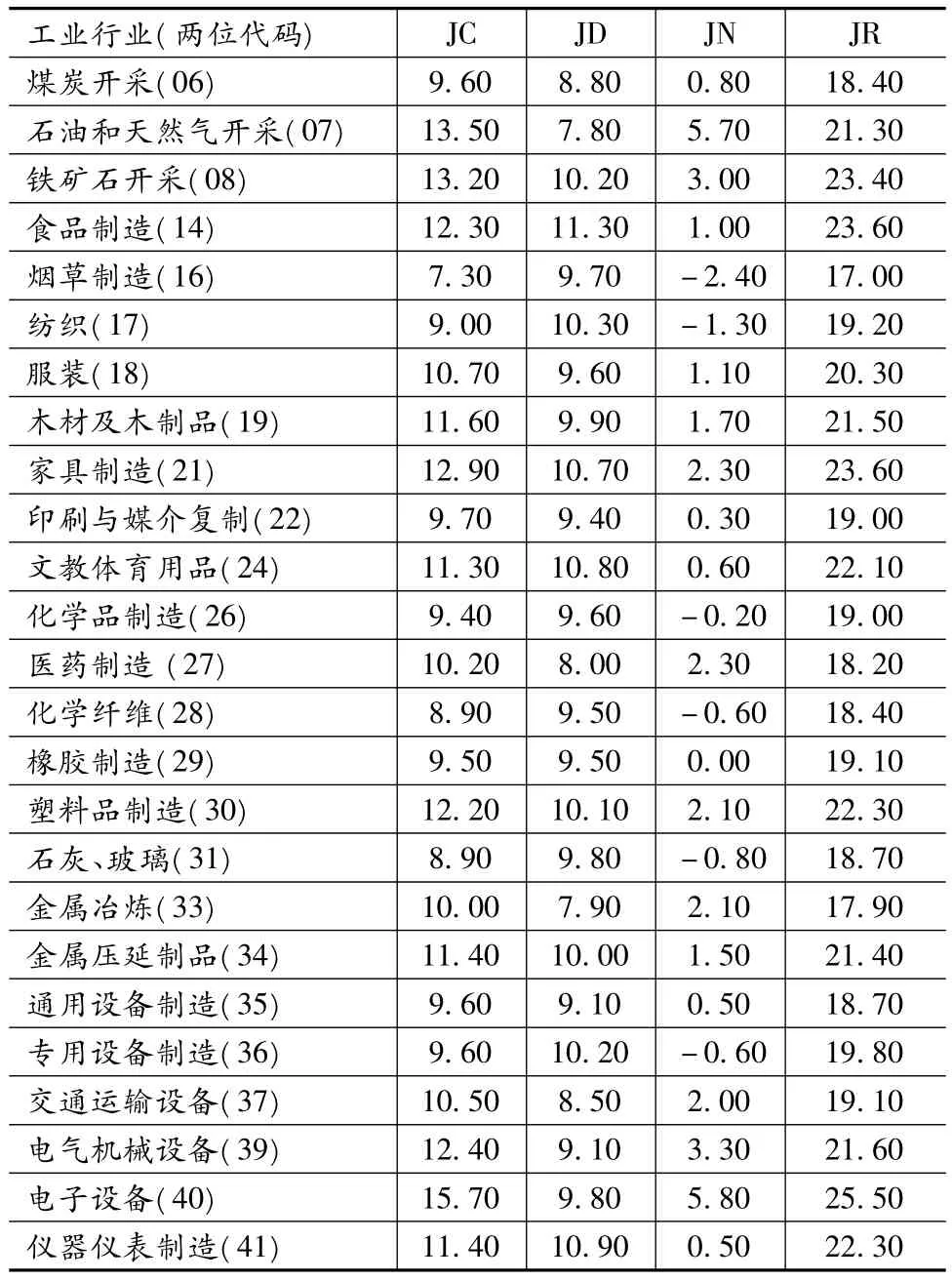

表5 按行业分类的就业创造与就业损失效应(%)

(四)不同工业行业的就业创造、就业损失与就业再配置效应的对比

为了反映不同行业劳动力流动的总体状况,这里同样计算了按照两位码分类的中国工业行业的就业创造、就业损失、净就业以及总体的就业再配置效应,表5给出了25个两位码行业相应指标的计算结果。表中的数据显示:从不同行业的就业创造水平来看,不同行业的就业创造能力呈现显著的差异性,1999-2009年电子设备制造业的年平均就业创造率最高达到15.7%,烟草制造行业的年平均就业创造率最低仅为7.3%,就业创造水平较高的行业还包括石油和天然气开采、铁矿石开采、食品制造、家具制造、塑料制造、电气机械制造,年平均就业创造的增长率都超过了12%,显然就业创造较强的行业主要集中在一些资源和劳动密集型以及加工贸易较为突出的行业。从不同行业的就业损失情况来看,与不同行业的就业创造增长率相比,大多数行业的就业损失率相对较低,其中食品制造行业的就业损失率最高为11.3%,石油和天然气开采行业的就业损失率最低为7.8%,就业损失率超过10%的行业还包括铁矿石开采、纺织业、家具制造、文教体育用品制造、塑料制造、专用设备和仪器仪表制造行业。从净就业的变化状况来看,多数行业的年平均就业率呈现正向增长,就业总体的增长率较低,电子设备制造业的年平均就业率最高为5.8%,而烟草制造业的就业增长率最低,就业年平均增长为-2.4%,其中25个行业中有17个行业的净就业年增长率低于2%,就业增长率相对较高的行业主要包括石油和天然气开采、铁矿石开采、电气机械设备和电子设备制造,年平均增长率超过3%。与净就业指标变化不显著的状况刚好相反,多数工业行业就业的再配置效应的变化十分明显,其中电子设备制造业的就业再配置率最高达到25.5%,而烟草制造行业的就业再配置率最低为17%,25个工业行业中有12个行业的就业再配置率超过了20%,就业再配置效应相对较高的行业仍然集中在铁矿开采、食品制造、家具制造、文教体育用品制造、塑料制造以及电气设备和电子设备,总体上都属于劳动密集度较高或者加工贸易特征较为显著的工业行业。显然,对比净就业指标和就业再配置效应指标的变化状况同样可以发现:不同工业行业中,劳动力的流动主要发生在产业内部而非产业之间,大多数工业行业就业在产业内部的再配置效应占总体的再配置效应都超过了90%。

五、结论

本文利用中国规模以上工业企业面板数据(1998-2009年),按照不同的分类标准计算了工业行业总体的就业创造、就业损失、净就业变化以及总体的就业再配置效应。本文的计算结果显示:

1.工业行业总体的就业创造和就业损失效应都较为显著,年平均增长率约为10%左右,而净就业的增长率较为缓慢,年加权平均值仅为1%左右,就业的总体再配置年增长率超过20%,表明绝大多数的就业再配置发生在产业内部而非产业之间。

2.与多数发达国家和转型国家相比,中国工业行业的就业创造和就业损失的持续性很低,表明就业岗位的转换和劳动力流动的频率很高,国有企业的大规模改制以及对外开放规模的快速扩张造成产业结构的持续性调整是这种现象产生的重要原因。

3.按照企业特征和地区特征对相应指标的计算表明:新企业相对于生存期较长的企业就业的创造效应以及就业的再配置效应较为明显;随着企业规模的扩大,就业的创造效应、损失效应以及就业的再配置效应都会随之增加;国有企业的就业创造效应远低于其他所有制类型企业,但国有企业的就业损失效应显著高于私营、外资及港澳台企业,私营的快速崛起以及外资企业的大规模进入工业行业显著地抵消了国有企业改革转制对就业市场产生的负面冲击效应;东南地区的就业创造效应最为显著,而东北和西北地区的就业损失效应最为显著,华东和东南地区成为拉动中国工业行业就业增长的主要动力。

4.按行业分类后计算的相应指标显示:不同行业的就业创造效应和就业损失效应呈现显著的差别,多数行业的就业创造效应高于就业损失效应;同时就业创造、净就业以及就业总体的再配置效应较为显著的行业主要集中在资源和劳动密集度较高以及加工贸易特征较为明显的行业;同时分行业的计算结果进一步表明劳动力的再配置(或流动)主要发生在同一产业内部而非产业之间。

[1]Krugman,Paul R..Increasing Return,monopolistic competition and international trade[J].Journal of International Economics,1979,9(4):469-479.

[2]Melitz,M.J.The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[3]蔡昉.中国就业统计的一致性:事实和政策涵义[J].中国人口科学,2004,(03):2-10.

[4]蔡昉.中国劳动力市场发育与就业变化[J].经济研究,2007,(07):4-14.

[5]胡鞍钢.中国就业状况分析[J].管理世界,1997,(03):36-54.

[6]陆铭,陈钊.就业体制转轨中的渐进改革措施——国有企业二层次内部劳动力市场效率改进[J].经济研究,1998,(11):42-47.

[7]蔡昉,都阳,高文书.就业弹性、自然失业和宏观经济政策——为什么经济增长没有带来显性就业?[J].经济研究,2004,(09):18-25.

[8]宋小川.无就业增长与非均衡劳工市场动态学[J].经济研究,2004,(07):91-96.

[9]俞会新,薛敬孝.中国贸易自由化对工业就业的影响[J].世界经济,2002,(10):10-13.

[10]周勤,吴利华.产业结构、产业竞争力与区域就业差异[J].世界经济,2008,(01):78-89.

[11]Mortensen,D.T.,and C.A.,Pissarides.Job Creation and Job Destruction in the Theory of Unemployment[J].Review of Economic Studies,1994,61:397-415.

[12]Mortensen,D.T.and C.A.,Pissarides,Technological Progress,Job Creation and Job Destruction[J].Review of Economic Dynamics,1998,1:733-753.

[13]Caballero,R.,E.Engel and J.Haltiwanger.Aggregate Employment Dynamics:Building from Microeconomic Evience[J].American Economic Review,1997,87(1):115-137.

[14]Kambourov,G..Labor Market Regulations and the Sectoral Reallocation of Workers:The Case of Trade Reform[J].Review of Economic Studies,76,1321-1358.

[15]Wacziarg,R..and J.S.,Wallack.Trade Liberation and Intersectoral Labor Movements[J].Journal of International Economics,2004,64:411-439.

[16]Brandt,L.,B.J.,Van and Y.,Zhang.Creative Accounting or Creative Destruction?Firm-level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339-351.

[17]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012,(05):142-158.

[18]Davis,S.J.and J.C.Haltiwanger,Gross Job Creation,Gross Job Destruction and Employment Reallocation[J].Quarterly Journal of Economics,1992,107(3):819-863.

[19]Davis,S.J.,J.C.Haltiwanger,and S.Schuh.Job creation and Job Destruction[M].Cambridge,MA:MITPress,1996.

[20]Albaek,K.and B.E.Sorensen.Worker Flows and Job Flows in Danish Manufacturing,1980-91[J].The Economic Journal,1988,108(451):1750-1771.

[21]Haltiwanger,J.C.,and M.Vodopivec.GrossWorker and Job Flows in a Transition Economy:An Analysis of Estonia[J].The Economics of Transition,2002,9:601-630.

[22]Brown,J.D.and J.S.,Earle.Gross Job Flows in Russian Industry Before and After Reforms:Has Destruction Becomemore Creative?[J].Journal of Comparative Economics,2002,30(1):96-133.

(责任编辑:韩斌)

F241.2

A

2095-3410(2014)04-0030-08

毛日昇(1977-),男,山西朔州人,中国社会科学院世界经济与政治研究所副研究员,经济学博士。主要研究方向:国际贸易、外商直接投资与劳动力市场。