一季度海工订单新趋势

2014-05-26中船重工经济研究中心徐晓丽

中船重工经济研究中心 徐晓丽

一季度海工订单新趋势

中船重工经济研究中心 徐晓丽

2014年一季度,全球海工市场共承接海洋工程装备199.84亿美元,其中大型海工装备成交金额为173.94亿美元,包括钻井装备64.02亿美元/21+17座、生产装备48.79亿美元/12座、水下设备57.81亿美元;海洋工程船共成交25.90亿美元/74艘。成交总额与去年同期相比,约下降了8%。

图1:全球海工装备成交市场

2014年,美国页岩油产量的快速增长以及由此产生的原油供应多极化使得能够导致石油价格下行的供给增加因素对油价的影响权重加大,但由于需求的稳定增长及政治因素影响,2014年一季度国际油价(包括WTI及布伦特原油)均最终呈现企稳的迹象。据Morgan Stanley预测,二季度国际油价可能出现小幅回调。但随着全球原油市场基本面再度企稳,三季度油价将展开“强势反弹”。总体来看,2014年油价仍然会在高位小幅震荡。

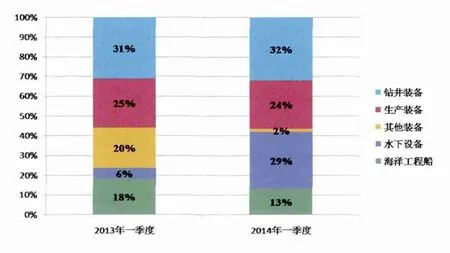

油价的居高不下,继续刺激海洋工程装备市场成交热情。2014年一季度共承接海洋工程装备199.84亿美元,与去年同期的216.54亿美元相差幅度不大,但各型装备比重有所变化。其中,钻井装备、生产装备和海工船分别与去年同期相比减少了5%、9%和9%,水下设备增幅较大。

图2:2013~2014年一季度全球海工装备成交市场对比

细分装备方面,钻井装备仍是成交主力,包括自升式钻井平台13+8座,钻井船3+6艘,半潜式钻井平台3+3座,钻井驳船2艘。其中,自升式钻井平台是大型装备中成交量最多的类型,共成交28.64亿美元,与去年同期相比,下降了约44%。虽然对比2013年的成交井喷,2014年一季度自升式钻井平台成交出现了较大程度下滑,但从历史来看,仍处于较高水平,自升式钻井平台的更新替代潮或将继续。值得警惕的是,自升式钻井平台投机订造的风险不断加大;同时,由于主要建造商的建造能力趋于饱和,导致一些船厂在未认清船厂能力的情况下盲目接单,容易引发严重拖期、产能过剩等问题,为未来市场发展埋下隐患。此外,一季度末全球海上钻井平台总数增至388座,与去年同期的369座相比增长了5.2%。钻井平台数量不断增加,市场饱和风险日趋增大。

生产装备中,浮式LNG处理设施成为了一季度的成交亮点,订单金额为22亿美元,是去年全年订单总额的2.75倍。订单包括FLNG(浮式LNG生产设施)1艘、LNG-FRU(LNG再气化装置)2座、自升式天然气压缩平台1座。据克拉克松最新报告,到2020年,将有16座FLNG投入运营,增速较快。在过去的数十年间,FLNG只是处于“概念设计”阶段,而以2011年壳牌公司的“Prelude FLNG”项目(韩国三星重工承接制造)为起点,拉开了FLNG实船建造的序幕。虽然从2015年开始生产的Caribbean FLNG会产生何种技术性问题还是未知,同时受到美国页岩气大量出口所带来的液化气体价格下降影响,FLNG市场很有可能呈现下滑趋势。但是,即便如此,在中小型气田开发需求较高的情况下,海洋液化气体生产量可能到2020年持续呈现年均4.5%的增长趋势,也就是说,对FLNG的需求仍具有较高的潜在增长能力。

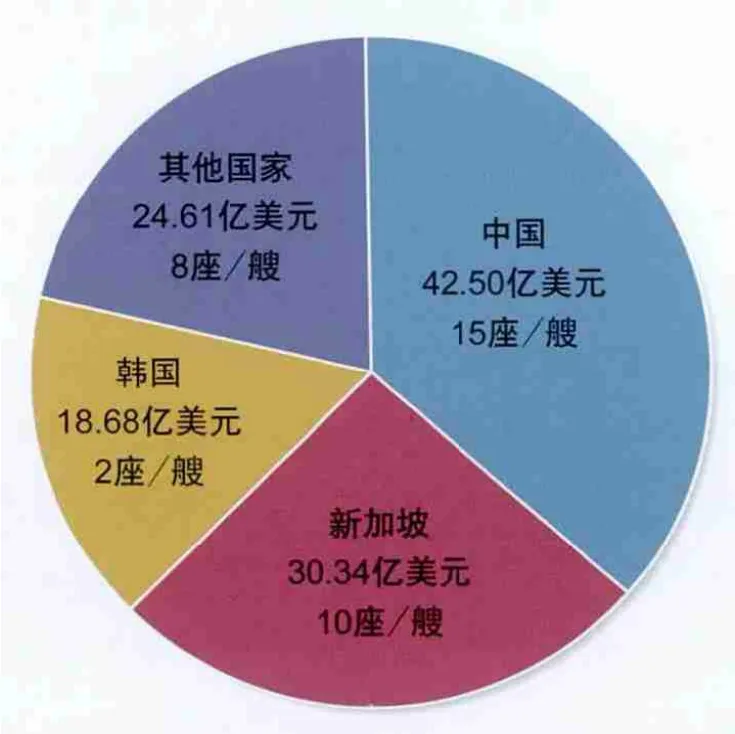

纵观一季度订单,中国强势出击,领跑主流海工装备订单榜,新加坡凭借着在自升式钻井平台领域的强力表现紧随而上。相比之下,韩国或因其战略布局的原因并未大量接单,排名第三。欧美国家依靠强大的技术实力,继续垄断水下设备市场。

图3:2014年一季度全球大型海工装备制造产业格局

韩国在一季度虽没有大量接获订单,但表现亮眼:三星重工、现代重工分别与日本JGC、意大利Saipem联盟获得国际石油公司总包大单。如日本JGC与三星重工联盟获得马来西亚国家石油公司FLNG的总包订单(包括工程、采购、建造、安装及海上联调的EPCIC项目),仅三星重工所获金额就约14.68亿美元。韩国面对新加坡与中国在中低端装备制造上的强力竞争,另辟蹊径,选择与跨国企业合作的方式积极开展高端装备总包服务,收获颇丰。

新加坡在一季度的表现也可圈可点,在与中国进行的自升式钻井平台市场竞争中独占鳌头;此外,经历了去年钻井船接单的全面失利,胜科海事今年首获钻井船订单,吉宝也在去年年底投机性建造自主开发的“CAN DO”型钻井船。新加坡两强集体发力是否会撼动韩国在钻井船领域的霸主地位,值得期待。

中国以订单金额42.50亿美元的总量领跑订单榜。在装备类型上也是全面开花,钻井装备、生产装备和生活装备领域均有所斩获。除了接获装备类型丰富,我国在年初接连获得的2座LNGFRU“交钥匙”工程订单也颇具意义,该LNG-FRU为全球首个驳船装载的浮式LNG再气化装置,由惠生海工负责其工程、采购、建造、安装及海上联调的总包服务;此外,扬子江造船获得的2+2座半潜式钻井平台订单,同样是“交钥匙”工程。从市场角度来说,海洋工程项目必将向一站式全球服务的方向发展,我国也需要为未来争抢高附加值订单在此领域积极进行技术储备。

2014年开端,海工市场总体运行平稳,值得注意的是海工装备产业的地域划分更为明显:韩国积极布局寻求国际合作,竞标大型油气田项目总包工程订单;新加坡在自升式钻井平台领域重回领头羊位置。在此背景下,如何快速反应、找准定位也是我们首要解决的问题。与此同时,我国自身也存在着许多问题:首先,我国船企承接订单较为分散,共17份订单分散在7家企业,产业集中度有待提高;其次,单个装备价值量偏低,平均只有2.5亿美元,低于世界平均水平,更远低于韩国,因此我国亟需加强自主设计研发,以及高端装备的建造能力。