A7登场,联盟过招新格局

2014-05-26上海海事大学徐剑华

上海海事大学 徐剑华

A7登场,联盟过招新格局

上海海事大学 徐剑华

A7联盟的当务之急是把合作范围扩大到亚洲-北美航线(含亚洲-美西航线与亚洲-美东航线)和跨大西洋航线。当然,扩大合作的协议还须获得美国FMC、欧盟委员会和中国监管部门的批准放行。

最近有消息称,中海集运与阿拉伯联合国家轮船公司(UASC,以下简称“阿拉伯海运”)将加入CKYHE联盟,拟打造一个纯由亚洲航运公司组成的A7联盟。“A7” 的名称并不难理解,长荣加入CKYH联盟之后,名称改为CKYHE。如果以此方法推进,再加上中海和阿拉伯海运的C和U两个字母,这联盟的名称太显冗长。比照P3和G6,正名为“A7”,更凸显了纯亚洲承运人的特色。

早在今年初,笔者就对行业洗牌作了预测,认为同航空市场分为寰宇一家(One world)、星空联盟(STAR)和天合联盟(Sky Team)三个联盟相似,未来班轮市场的19家全球承运人也将分为三大联盟即P3网、G6联盟和A7联盟。其中A7联盟由CKYHE联盟扩容而成,包括中远集运、川崎汽船、阳明海运、韩进海运、长荣海运、中海集运、阿拉伯联合海运。显然,A7联盟的名称与组成同笔者的预测完全一致。至于中海集运和阿拉伯海运为什么选择在此时加入CKYHE联盟,则有其背景。

A7成型的必然性

以2013年6月马士基航运、地中海航运和达飞轮船宣布筹建P3网事件为标志,世界班轮运输业已进入超级联盟竞争的时代,一家公司单打独斗已经无法在三大主干航线上生存下去。P3网络的创立引领了整个班轮行业,可以说是一个里程碑式的事件。不管是主动还是被动,几乎所有的班轮公司都选择了联盟或更紧密联合的方向。

显然,2008年以前班轮行业快速增长的黄金时代已经一去不复返。运力需求激烈震荡。面对这样一个周期性和震荡性都十分激烈的班轮行业,单打独斗的经营越来越难以生存,每一家承运人为应对需求反复无常的波峰波谷而竭尽全力。严峻的环境迫使承运人寻求降低基础成本的根本性途径。否则,船舶大型化的规模经济效应将付诸东流。

排名全球前三位的三家班轮公司合并成一家联盟,其货运量比其他联盟都大。而由于联合而消除港口的重复挂靠,减少航行里程,推行减速航行,最终将仍能提供最具有竞争优势的服务产品。虽然今后运价走向仍然难以捉摸,但是在当前的航运语境下,寻求最低成本就是班轮公司最可靠的保障。通过P3网,这三大班轮公司都能实现规模经济,扩大港口覆盖面,降低成本,在减速航行的同时降低废气排放。

2013年11月,G6联盟公布了一项新计划,将合作业务从原来的亚欧航线和亚洲-美东航线拓展到跨大西洋航线和亚洲-美西航线,形成在全球东西向全面贯通的格局,以此来回应P3网的挑战。这无疑成为CKYHE向A7发展的催化剂。

目前,P3网已正式获得美国联邦海事委员会(FMC)批准。虽然P3网协议尚未获得欧盟和中国监管部门的批准,但据业内人士估计,欧盟和中国可能会仿效联邦海事委员会的做法。同样,G6联盟的扩大合作还在等待FMC、欧盟委员会和中国交通运输部、商务部等监管机构的审查和批准。但是,根据航空运输业过去的经验,班轮业的联盟获得监管机构的批准应该是大概率事件。

当时,丹麦海事咨询公司SeaIntel的分析师拉斯·金森认为,G6联盟此举给独立经营的承运人和CKYH联盟带来了更大的压力。他说:“这将使G6联盟在跨大西洋和跨太平洋航线得到加强,他们可以让网络比现在更加合理。这同样也会加大CKYH联盟和其他没有加入任何联盟的船公司的压力,因为这些船公司将不得不同P3联盟和G6联盟这样强大的联盟相竞争。”

G6联盟宣布扩大合作以后,以星和G6双方都表达了加强合作的愿望。据此判断,以星加入G6联盟的可能性较大。

4月16日,智利南美轮船公司(CSAV)称,该公司已经同德国赫伯罗特航运公司签署了合并两家公司业务,组建世界上第四大集装箱航运公司的捆绑协议。为了方便叙述,以下把这两家合并后的公司称为“新赫伯罗特”,新赫伯罗特参与的联盟称为“新G6”。

除了外界动因,A7联盟各成员公司之间双边合作近来动作频仍,为A7问世奠定了坚实基础。去年5月,阿拉伯海运和中海集运分别宣布订造5+1艘1.84万TEU船(有报道称中海集运的设计图纸已更新为1.9万TEU容量),并将在2015年这批新船出厂后联合开辟一条亚欧航线。11月,阳明海运、阿拉伯海运和中海集运宣布在跨太平洋航线上合作。

今年2月13日,中远集团和中海集团签署了战略合作框架协议,在航运、码头、物流、船舶修造的领域建立全面合作伙伴关系,建立资源共享的发展机制。其中包括两家集团下属的集装箱班轮公司的合作意向。

今年3月1日,历史上从来不结盟的长荣海运加入CKYH联盟,成立CKYHE联盟。据悉,在长荣海运加入CKYH联盟之前,阳明海运鞍前马后做了许多铺垫工作。我们同样可以合理推测,在阿拉伯海运和中海集运加入A7之前,中远集运和阳明海运同样做了许多铺垫工作。

综上,全球班轮运输业已进入超级联盟时代,任何一家全球承运人公司都不可能独善其身。手持全球最大船订单是加入任何一个联盟的最佳“入场券”。因而阿拉伯海运和中海集运必然成为三大联盟“猎捕”的对象。纯由亚洲承运人组成的CKYHE联盟也许更适合中海集运。既然这两家公司已有合作协议在前,那么一起加入同一个联盟就是顺理成章的事。

三大联盟实力比较

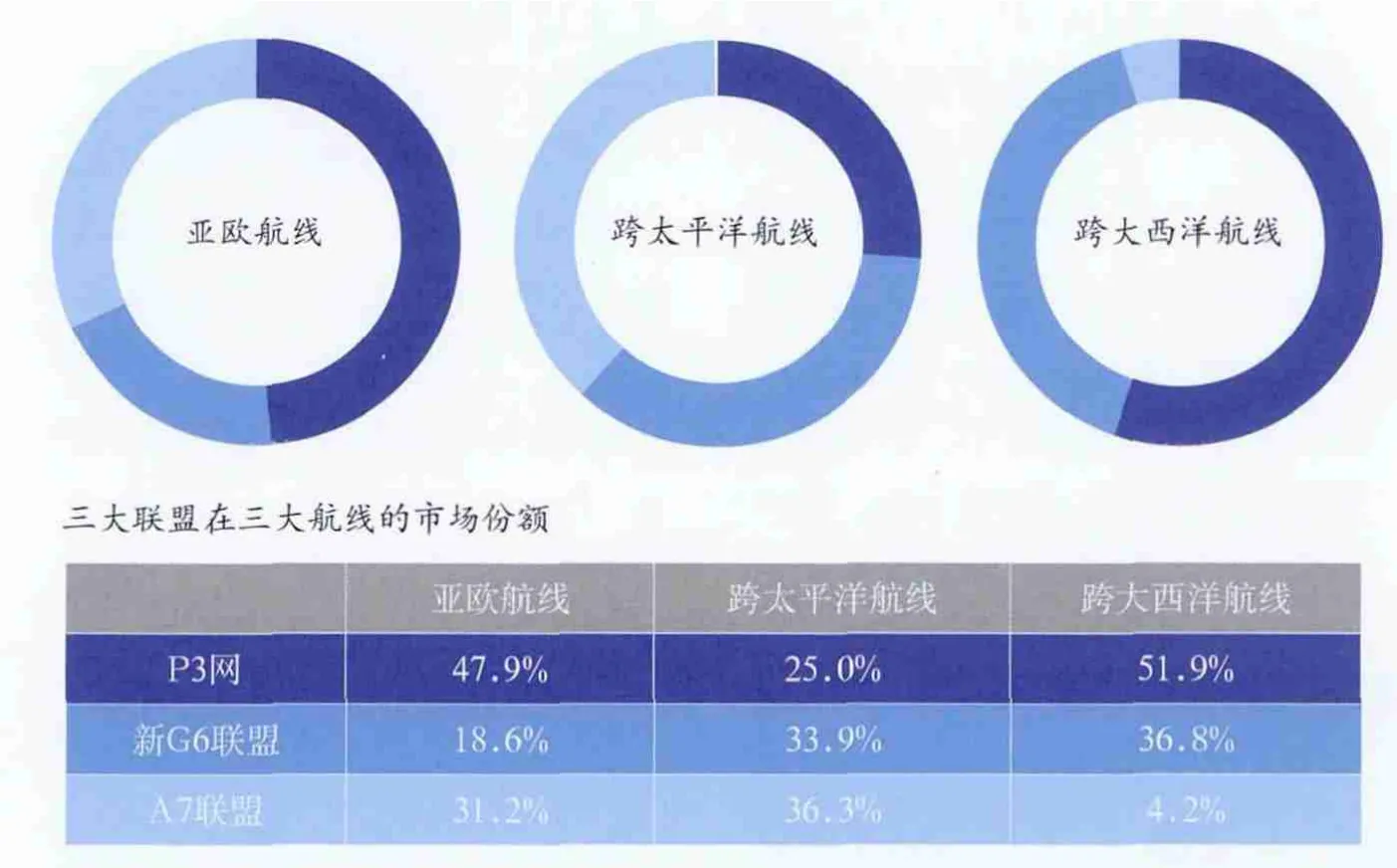

首先来看市场份额。迄今为止,19家全球承运人(含合并前的南美轮船)中,除以星和汉堡南美两家以外,其余17家都已进入联盟。根据Alphaliner的数据,截至4月20日,P3、新G6、A7三大联盟的全球市场份额分别为30.7%、19.6%、21.3%, 共 占77.6%。CKYH联 盟原来的市场份额只有11.6%,远远落在另外两家联盟之后。经过两次扩容而形成A7联盟,规模已经超越新G6联盟,世界班轮市场上三足鼎立之势已初具雏型。

从三大东西向主干航线来看,在跨大西洋航线,A7联盟的市场份额只有4.2%,同P3网的52%、新G6的37%完全不在同一个数量级上。对于纯由亚洲承运人组成的A7联盟来说,开辟跨大西洋航线的成本高昂,业务重点没有必要放在大西洋,这是很正常的事。而且该市场的规模较小,运量还不及亚洲区域内市场,预期未来A7联盟仍然不会把重点放在这里。

在容量最大、含金量最高、竞争最激烈的亚欧航线市场(含远东-北欧和远东-地中海两个分市场),A7联盟已从原来CKYH联盟的17.8%跃升为31.2%,远超新G6的18.6%,但是和P3网的47.9%相比还有很大的差距。亚欧航线市场应该仍是未来A7联盟重点耕耘的领域。

在跨太平洋航线市场,A7联盟从原来CKYH联盟的24.3%跃升为36.3%,超过新G6的33.9%和P3网的25.3%而位列第一。

其次来看平均船舶容量和巨型船数目。P3、新G6、A7三大联盟的现役船队平均船舶容量分别为5937 TEU、5454 TEU、4514 TEU。显然,从现役船队平均船舶容量来看,A7联盟排在最后,而且差距比较显著。但是在东西向三条主干航线上的配置船舶平均容量则情况各异。

在远东-北欧航线,P3网、A7联盟和新G6联盟配置船只的平均船舶容量分别为12,900 TEU、11,850 TEU和11,050TEU。A7联盟的平均船舶容量大于新G6联盟。

在远东-地中海航线上,P3网的平均船舶容量达10,200TEU,其中包括最大型的16,000TEU船,即目前配置在地中海航运和达飞轮船的Condor/FAL1环线的船。A7联盟的船舶平均容量为8500TEU,大于新G6联盟的6800TEU。

在亚洲-美国西海岸贸易中,P3网的平均船舶容量为9,500TEU。而新G6联盟为6,700TEU,A7联盟在此航线上没有共同的船舶共享协议(VSA),按成员公司配置运力之和计算为6,100TEU,小于其他两个联盟。

从订单运力来看,A7联盟订单量最大,达98艘,122万TEU,平均单船容量同样最大,为12134TEU。P3网次之,为90艘,107万TEU,平均单船容量为11884TEU。新G6联盟最少,为42艘,40万TEU,平均单船容量为9438TEU。因此,即使考虑到订单延期和取消等不确定因素,到2016年,A7联盟现役船队平均船舶容量可望超过新G6联盟,同时缩小与P3网之间的差距。

在A7联盟的七家成员公司中,无论从现役船队还是订单船舶来看,新入盟的长荣海运、中海集运和阿拉伯航运的平均船舶容量都大于CKYH联盟的任何一家成员公司。尤其是中海集运和阿拉伯航运分别订造的5+1艘19000TEU船,到2015年出厂时将成为全球最大船。其他全球承运人公司虽然几乎都拥有或租赁了16,000+TEU和14,000+TEU级船,但是到目前为止,除了马士基航运的20艘18,400 TEU船和地中海航运通过租赁合同委托不定期船公司订造的一批18,000+TEU级船以外,其他承运人,包括达飞和新G6联盟的所有成员公司,都没有订造18,000+TEU级别的船。据赫伯罗特的执行董事乌尔利希·克拉尼奇透露,新G6联盟的成员公司正在考虑未来三年内共同出资订造12艘 或24艘18,000+TEU级 别 船,即开辟一至两条环线,每家订造两到四艘这种大船,以同P3网和A7联盟相抗衡。

另外,再看港口覆盖面。托运人选择承运人的一个重要标准是两个港口之间是否有直达航班,因此,“港口对”的概念特别重要。所谓“港口对”,以亚欧航线为例,就是在同一条环线直接挂靠的一个亚洲港口和一个欧洲港口的组合。把北欧和地中海分开考察,在远东-北欧贸易中,P3网将产生143个“港口对”,A7联盟以68个“港口对”超过新G6联盟的63个。在远东-地中海贸易中,P3网将提供172个“港口对”,而A7联盟则以98个“港口对”超过新G6联盟的50个。显然,在亚欧航线上,A7联盟的港口覆盖面超过新G6联盟,但还是远不及P3网。

虽然从托运人的角度来看,港口对越多越好,但是从承运人的角度来看,有两个因素推动港口对的减少。一个因素是随着船舶大型化,船舶挂靠港口的成本大幅上升,因此每一条环线在远东、欧地和北美三个区域内的直接挂靠港数目有减少的趋势。另一个因素是组成联盟以后,两家成员公司可能把原来分别挂靠两个相邻港口的航线合并为一条航线,从而减少一个挂靠港。因此,同一个区域内的枢纽港数目可能会减少。由于同样的原因,一个港口内,由不同的码头营运商经营的码头也将面临着被选择的命运。

拿港口和码头来说,P3网的三家成员公司都有知名的子公司或关联企业负责,例如AP穆勒码头(APM Terminals)公司,其50%的收入来自其姐妹公司马士基航运的船舶挂靠。地中海航运和达飞轮船分别有自己控股的码头营运公司Terminal Investments Ltd和Terminal Link。因此,假设这三家公司自己的关联码头都能满足有效处理超大型集装箱船的要求,那么如何在世界范围内筛选挂靠码头将会很伤脑筋。

在A7联盟成员中,中远、中海和长荣分别有自己的关联码头公司,阳明、韩进和川崎汽船在世界各地有自己租用的码头。在联盟成员公司航线之间选择和合并挂靠码头,优化航线组合,在减少重复挂靠的同时扩大港口覆盖面,将是A7联盟下一步面临的重要课题。

A7后续效应

尽管A7联盟的上述几项指标在三足鼎立的班轮航运业内并不处于弱势地位,但是同P3网和新G6联盟相比,A7联盟最大的劣势在于其成员之间合作的范围存在很大的局限性。虽然各成员公司之间有几个双边的船舶共享协议(VSA),但是到目前为止,七家成员公司在联盟层面的合作范围仅限于亚欧航线(含远东-北欧航线和远东-地中海航线),并没有像其他两个联盟那样在全球东西向三大主干航线上全线贯通。

拟议中的P3网协议刚公布的时候,马士基航运首席执行官安仕年就直言不讳:“G6联盟和CKYH联盟给班轮业上了一课。我们的比较分析发现,这两大联盟中的每一家公司在联盟内运行的航线收益都明显地比其单打独斗运行的航线收益高。”也许,三巨头由此领会到,除了效仿这两大超级联盟之外,别无他途。

世界班轮运输业的历史是各班轮公司之间互相竞争、合作、学习的历史,也是班轮公司理念创新、技术创新、经营创新和管理创新的历史。笔者认为,A7联盟的当务之急是把合作范围扩大到亚洲-北美航线(含亚洲-美西航线和亚洲-美东航线)和跨大西洋航线。当然,扩大合作的协议还须获得美国FMC、欧盟委员会和中国监管部门的批准放行。但是,P3网和G6联盟的报批经验值得A7联盟学习仿效,获准放行应该不是太费周折的事。重要的是在扩大合作中,为了合作的长期(如P3成员之间约定10年内不得退出,除非有新成员加入协议不得修改等等)共荣共存,A7联盟各成员公司之间必然需要让渡一些权力和利益。我们期待,为了进一步提高竞争力,A7联盟尽快发布2.0升级版,实现全球东西向三大主干航线上全线贯通。

3月1日长荣海运加入CKYH联盟、4月12日中海集运和阿拉伯海运宣布加入CKYHE而成立A7联盟以及4月16日南美轮船和赫伯罗特宣布合并,这三大事件使19家全球承运人中的“个体户”只剩下了两家,即汉堡南美(Hamburg Sud)和以星航运(Zim)。显然,在当前班轮运输业已进入超级联盟时代的背景下,分别列名第11位和18位的这两家公司靠单打独斗根本无法在三大主干航线上生存下去。如果不甘于降级为像太平船务(PIL)和万海航运(Wan Hai Line)那样的区域性承运商(虽然这两家区域性承运商同样活得很滋润),那么他们必须加入某个联盟。

早在G6联盟宣布扩大合作的时候,以星航运和G6联盟同时宣告两者之间将进一步加强合作。汉堡南美长期以来在南美东海岸的区域性市场南美连接北美西海岸、北美东海岸与海湾地区、北欧、亚洲等重要的北南航线市场占有较大的市场份额,而且同马士基航运在南美支线航运市场有很紧密的合作关系。因此,笔者斗胆预测,汉堡南美和以星航运将在今年某个时候,甚至就在上半年分别正式加盟P3网和新G6联盟。