人民币在东亚区域化路径探索的实证分析——基于最优货币区理论

2014-05-10范爱军

范爱军,冯 栋

(山东大学经济学院,山东济南 250100)

欧元区的成功及国际货币体制等都暗示中国应积极推行人民币的国际化。考虑到目前中国经济实力以及目前国际经济形势,短期内推进人民币在东亚国家的区域化是更明智的选择。实践上,中国为人民币区域化发展做了许多尝试,货币互换为主的金融合作是推动人民币区域化的重要途径。如表1,2008年金融危机后中国已与以下东亚邻国(地区)签订了合计20350亿元(人民币)的货币互换协议。可以说,以货币互换作为推动人民币区域化途径已经取得了较大的进步。但目前中国同东亚邻国(地区)经济一体化程度差异化较大,人民币区域化应差异化展开。于是,探究人民币区域化路径安排成了重要课题,相关研究的理论基础为最优货币区理论,经过漫长发展该理论日趋完善。

表1 中国与东亚国家(地区)货币互换一览

最优货币区理论最早由蒙代尔(1961)提出,蒙代尔认为两国固定汇率下,要素的高度流动可以保持国家之间物价稳定和充分就业,从而实现两国市场同时均衡[1]。在当今国际货币体系下,两国或多国可以通过组建货币区来实现固定汇率;麦金农(1963)、凯南(1969)、英格拉姆(1973)等人先后提出经济开放度[2]、产品多样化程度[3]、金融一体化程度等指标[4]作为检验是否满足最优货币区的标准;而后,最优货币区进入成本—收益综合分析阶段,研究者包括柯登、蒙代尔、石山、爱德华· 托尔等人,克鲁格曼总结成本—收益的相关研究构建GG—LL模型来确定了加入货币区的边界[5];实证方面,学者依据上述单一标准来判断国家间是否满足最优货币区条件存在局限性,因为单一标准往往只能反映两国在某一经济指标的融合情况。Bayoumi和Eichengreen(1997)以货币区理论为基础,回归分析各经济变量(即上述经济指标)对两国汇率波动率的影响,并以回归结果为基础构建OCA指数来检验各国是否符合最优货币区。[6][7]

近年,国内学者结合最优货币区理论特别是OCA指数法对人民币在东亚区域化做了深入的实证研究。黄晓东(2006)运用OCA指数对两岸四地建立中元区可行性进行了分析发现大陆与中国台湾、中国香港、中国澳门有货币合作巨大潜力;[8]智佳佳(2010)从两岸金融一体化成本收益的分析角度,采用OCA指数方法验证了两岸金融一体化的实现路径并提出了相关政策建议[9];苏春江(2013)运用OCA指数分析东亚合作的可行性,发现金融危机后区内各经济体之间OCA指数呈现上升趋势,最后提出分阶段,分步骤、多层次的推进东亚货币合作[10]。

一 人民币区域化对象选择的经济指标检验

总结最优货币区提出的经济标准并结合经济现状,本文提出衡量指标应主要包括贸易依存度、经济开放程度、区域内要素流动程度、出口产品结构差异这四个指标来衡量。下面分别运用这些经济指标对人民币区域化进行分析:

(一)贸易依存度

我们用双边进出口总量占中国对外贸易总量指标来衡量中国与邻国(地区)的贸易依存关系。即

表2中,中国对除东盟和蒙古之外国家(地区)贸易依存度都有所下降。其中下降较明显的是中国香港、日本和中国台湾。尽管如此,中国内地对表中东亚邻国(地区)的整体贸易依存度在2011年仍达到40%左右。近年,中国与东盟贸易在2004年到2011年增长较明显,这在很大程度上归功于中国—东盟自贸区的发展,2011年东盟对华贸易占到中国贸易总量的约10%。单从贸易依存度指标考虑,东盟国家参与中国主导的货币一体化的经济基础和意愿是加强的。

表2 中国对邻国(地区)贸易依存度变化 (单位:%)

结合各国经济规模,我们可以得出更有用的结论。中国香港和中国台湾2011年GDP分别只有2429.23亿美元和4668.81亿美元,对大陆贸易量占大陆总贸易量的比重却分别达到了7.8%和4.4%,可看出中国香港和中国台湾在贸易上对大陆有很强依存度。由于中国澳门经济规模过小,我们在这里不再讨论。也就是说,大陆与中国香港和中国台湾两地区存在非常密切的贸易依存关系,两地区是人民币开展区域化的重要窗口。

(二)经济开放程度

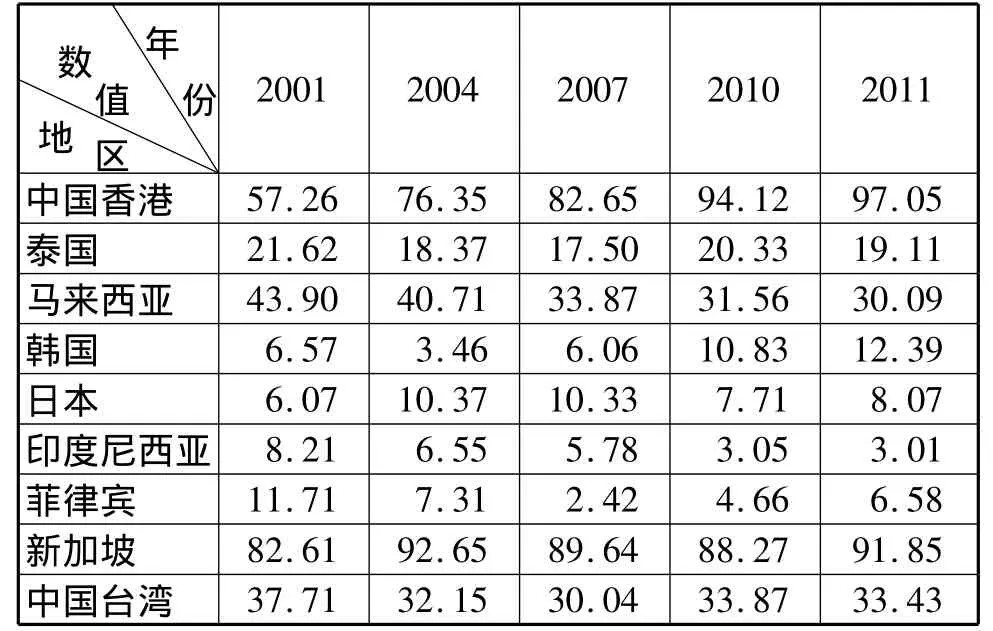

下页表3中,东盟10国外贸总额占GDP比重都超过了50%,且其中文莱、柬埔寨、新加坡、泰国、越南五国外贸总额占GDP比重都惊人的超过了100%;日本作为所选国家中经济发达程度最高国家,其经济开放程度仅维持在30%左右;蒙古作为内陆国家对外贸易依存度竟也达到了100%,这是出乎人意料的;2007年到2011年,中国澳门经济开放度在150%左右,而中国香港则达到了惊人的400%。可以说,大陆选择中国香港、中国澳门这两个高度开放的经济体作为人民币国际化的离岸市场具有很强的可行性。

在麦金农的理论逻辑下,我们可以断定在中国香港、中国澳门、新加坡、泰国、柬埔寨、蒙古有较强意愿参与最优货币区的组建。韩国(2011年对外开放程度达到110.3%)作为东亚经济大国,也会有很强意愿参与货币区构建。相对而言,日本经济开放程度较低,参与货币区组建的福利效应有限。从中国开展人民币区域化可行性角度来看,东亚邻国较高开放程度是中国主动出击构建货币区的优良条件。

(三)区域内要素流动

表3 各国(地区)经济开放度变化表 (单位:%)

在这里,我们用跨国劳动力要素流动作为检验指标。表4是2011年中国承包工程和劳动合作派出人数和截至年底在各国的总人数统计表(“—”为数据缺失)。

表4 2011年中国与东亚地区劳动力流动表 (单位:人)

注:原始数据来自world bank数据库,指标由笔者测算得到。

如表4,在承包工程领域,中国向东盟各国及蒙古派出劳工数量较大,这些国家中除新加坡外均为劳动力技术含量较低的发展中国家;劳务合作领域,中国通过劳务合作向中国香港、日本、中国澳门、新加坡、韩国、中国台湾六个国家(地区)派出劳动力数量多于其他发展中国家。也就是说,中国与发展中国家(地区)进行技术密集的承包工程合作较多,而与发达国家(地区)频繁进行劳动密集型的劳务合作。

分析表4可知,中国同邻国(地区)基于国家间收入差异展开了密切的要素流动。也就是说,中国同东亚国家在国家间要素流动顺畅。若中国同这些国家(地区)组成最优货币区,顺畅的要素流动渠道将弥补货币区内收入差距的不平衡。

(四)出口产品结构差异

本文中我们选取制造业和服务业出口占GDP比例差值的绝对值均值来衡量两国出口商品结构差异性,用EXS表示,公式为:

其中,指i国出口n产业产品(制造业或服务业)占GDP比率。得下面结果:

表5 各年度出口产品差异程度指数表 (单位:%)

表5中,中国在出口结构上与一些东亚邻国(地区)存在较大差异。比如,中国与中国香港、马来西亚、新加坡、中国台湾的EXS指数差异较大;而与日本、韩国、印尼、菲律宾的EXS指数较小,即与这些国家(地区)面对经济冲击时能有相似的反应。中国同日韩等传统制造强国有相似的出口结构,与金融服务业发达的中国香港、新加坡出口结构差异较大。也就是说,中国与日本、韩国、印尼、菲律宾产业结构相似,若组建货币区面对外界需求冲击时有相似的反应。

总结上文,在贸易依存经济指标上,中国同中国香港、中国台湾、日本、韩国、东盟表现出较强的依存关系;在开放程度指标上,东亚邻国大部分(日本开放程度较差)都能满足最优货币区理论的要求;在以劳动力流动来衡量的要素流动指标中,中国同中国香港、中国澳门、日本、蒙古、印尼、缅甸、老挝、越南、新加坡国家表现出明显的劳动力流动,且要素流动是以要素收益差异为基础的;在出口产品结构上,中国同日本、韩国、印尼、菲律宾表现出较强的一致性,与金融服务业发达的香港、新加坡出口结构差异较大。

二 运用OCA指数法对中国货币区域化路径的实证分析

(一)模型变量介绍

OCA指数法是回归分析各经济变量对两国汇率波动率的影响,并将经济指标代入回归结果来构建OCA指数,以检验各国是否符合最优货币区(指数越小则越倾向于满足最优货币区)。我们提出被解释变量为人民币对外币汇率扰动率,即:

解释变量包括以下6个:

1.衡量金融一体化程度的实际利率的差值,即:interest=|Ic-Ii|

2.衡量产出差异性或经济规模差异性的指标output,其计算方法为:

3.在这里将两国互相贸易依存度的差值作为被解释变量,即:

4.两国通货膨胀率的差值的绝对值,即:inflation=|Ic-Ii|

5.制造业及服务业出口占GDP比重差的绝对值来衡量的出口产品结构,公式如下:

6.经济规模变量size,用两国国内生产总值的均值的对数表示,即:

由于数据缺失,我们选取地区香港地区、台湾地区、日本、韩国、印尼、马来西亚、菲律宾、新加坡、泰国九个邻国(地区)作为代表,时间跨度为2002年到2011年。数据来源为中国统计年鉴、world bank、IMF、国家外汇管理局网站等相关统计数据库。

(二)回归结果及其分析

由于各国货币对人民币汇率基数不同,我们获得的汇率变动率存在较大的个体差异。举例来说,2002年人民币对港币汇率波动率为0.000341,而同年人民币对印尼盾的汇率波动率为79.12,二者相差上万倍,所以难以进行个体间的对比。因此,我们将模型被解释变量变为exrate的对数形式,这样得到的解释变量回归系数βi就表示解释变量变动一个单位对应被解释变量变动βi%,就方便我们进行对比。即模型为:

长面板回归分为两种情况,即仅解决组内自相关的FGLS和同时处理组内自相关与组间同期相关的FGLS,考虑到解释变量为两国在利率、通货膨胀率、出口产品结构等的差值且东亚各国在金融、贸易等方面缺乏一体性,因此忽略了组间的同期相关,即只进行组内自相关的FGLS。本文面板数据时间维度为10,而个体维度为9,即时间跨度并不比个体数量大很多。所以我们约束每个面板(个体)的自回归系数相等,因为时间维度T无法提供足够的信息来分别估计每个面板的自回归系数。使用PW估计法对模型进行广义差分变换就可以得到FGLS估计量。实证分析采用stata10.0软件,结果如下:

表6 计量回归结果

模型估计结果中,R2为0.58,拟合效果较好且有一定解释力。我们将以上变量分为两类:一类是代表中国与邻国(地区)经贸一体化的基础经济指标,有 trade、size、exstru、output四个变量;一类是代表双边金融一体化程度的inflation、interest变量。分析结果如下:

基础经济指标中,变量trade的p值过大,该变量没有意义;变量size系数为0.43,即对象国(地区)规模越大汇率波动幅度越大。即中国与经济规模较小的邻国(地区)构建货币区的可行性较大;exstru变量的系数为-5.62,表明两国出口结构差异越大,双边经济互补性越强则汇率将趋于稳定;变量output系数为-0.82,即中国与小经济体(港、澳、台还有较小的东盟国家)的汇率波动小,双边金融市场稳定性较强。

金融一体化衡量指标中,变量inflation系数0.25,即两国通胀差异变大不利于汇率市场的稳定;变量interest系数为0.16(p值0.51过大),即利率差异扩大会引起汇率波动率增大,这说明了要素流动畅通对于两国建立货币区实现固定汇率有积极作用;

从回归结果来看,中国同邻国(地区)深化双边一体化程度将能促进中国同东亚邻国(地区)货币区的建立;因此,中国要想未来实现人民币区域化就必须做到下面两点:首先是增强与潜在区域化对象国的贸易、投资等经济往来,以增强经济一体化程度;而后,应积极与邻国(地区)开展货币合作等人民币区域化先行措施,以抢占东亚货币一体化的先机。

(三)OCA指数法改进及应用

考虑到汇率扰动的标准差本身是可得的,且若按OCA指数法将解释变量数据回带到模型中得到的拟合值多为负数(因为被解释变量为汇率标准差的对数),无比较意义。因此我们不再利用拟合值进行预测,而改用汇率波动率实际值来进行分析。由于汇率的标准差受原始数据影响,不能用来做横向比较。因此,我们选择用汇率月度数据的标准差除以年度平均汇率的数值作为OCA指数。

为消除因不可抗力(金融危机等)引起个别年份波动率较大,我们对2002-2006年和2007-2011年数据分别进行平均,后做出两个时间段数值的散点图。

图1 OCA指数分布图

如图1,纵坐标变量f2t6表示2002到2006年两国汇率波动数据的均值;横坐标f7t11表示2007年到2011年汇率波动率的均值。其中,HK,MC,TW,SI,ML,PH,TH,JP,IN,NK 分别代表中国香港、中国澳门、中国台湾、新加坡、马来西亚、菲律宾、泰国、日本、印度尼西亚、韩国。

图中45°线右侧散点表示f7t11变量的OCA指数较f2t6的OCA指数变大,而如图十个散点中有九个都位于该区域内。唯一位于区域外的点(日本)也仅仅是贴近45°线。也就是说,中国同东亚邻国和地区的OCA指数是在扩大的。从某种意义上说,中国近年在于东亚邻国(地区)组建最优货币区方面表现欠佳。当然,不排除金融危机等客观因素的存在导致了这样负面的结果。

尽管如此,在东亚邻国和地区中我们仍然可以找到与中国有组建货币区潜质的合作伙伴。如图中,红线范围内的散点表示两期OCA指数数值均小于0.03的样本,包括中国香港、中国澳门、中国台湾、新加坡四个国家(地区)的数据。有趣的是,这四个国家(地区)与中国的确存在更加紧密的关系:前文关于经济指标的实证分析中,我们认为这四个国家(地区)都有作为中国货币区域化的发展目标的良经济基础。

三 主要结论

以上实证分析结合最优货币区理论我们可以得到中国弥补组建货币区的不足之处的方法以及人民币区域化的安排路径:

第一,经济指标的分析表明人民币区域化有一定的经济基础。从贸易依存、经济开放程度、要素流动、出口产品结构等经济指标的实证分析看中国东亚邻国(地区)组建货币区的经济基础日益牢靠。但是在制定国际经济政策时,中国还应有所倾斜的制定深化同东亚邻国(地区)的经济合作,提高区域经济一体化程度。中国要想实现人民币区域化战略,首先要加强邻国(地区)的贸易、投资往来,深化自贸区(中国-东盟自贸区、中日韩自贸区、CEPA、ECFA等)建设就是最好的选择;其次,还应促进中国同邻国(地区)的国际金融合作,手段包括增加货币互换、适度放开资本管制等措施,这样才能促进双边金融一体化程度,进而利于人民币区域化道路的顺利进行。

第二,汇率波动率作为货币区融合的核心条件,其波动很难完全由贸易依存度、要素流动、经济规模等经济标准完全解释,况且汇率波动率数值受原始汇率数据的影响较大,很难做横向比较。因此我们认为Bayoumi及Enchigreen提出的OCA指数分析法很难综合各经济指标来反映中国同邻国的货币区组建基础。可见利用OCA指数法进行实证分析存在一定局限性。

第三,结合修正后的OCA指数我们将人民币区域化路径归纳为三个层次:首先是中国香港、中国澳门、中国台湾、新加坡四个国家或地区作为人民币区域化的先行试点,因为其有国际化程度相当高、经济规模小、与中国大陆经济一体化程度较高、且OCA指数较小的特点。国家在制定政策时要适时制定优惠政策引导这些国家(地区)发展成人民币的离岸市场。其次,东亚邻国中的小国(以东盟国家为主)是人民币区域化的第二层次,却是决定区域化成败的关键。中国应在自贸区建设等贸易合作的框架下促进与其的货币互换合作(人民币货币互换合作正火热开展),同时还应不断增强双边的经济一体化程度使这些邻国更依赖中国经济,以便为人民币为主导的货币区铺路;第三层次便是日、韩两国,两国在邻国中经济规模相对较大且有实力开展本国货币在东亚的区域化。中国应提高与日、韩的竞争意识,利用货币互换协议争取东亚货币一体化的领头羊地位。

[1]Mundell Robert.A Theory of Optimum Currency Areas[J].The American Economic Review,1961(51):657 -665.

[2]Mckinnon,I.Optimum Currency Areas[J].The American Economic Review,1963(53):717 -725.

[3]Kenen,Peter B,The Optimum Currency Area:An Eclectic View[M].University Chicago Press,1969:41 -69.

[4]Ingram,JC.The Case of the European Monetary Integration[C]//Essays in International Finance.Princeton University,1973:98.

[5]姜波克,罗得志.最优货币区理论综述兼述欧元、亚元问题[J].世界经济文汇,2002(01):73-80.

[6]Bayoumi& Enchengreen.Ever Closer to Heaven?An Optimum-currency-area Index for European Countries[J].European Economic Review,1997(41):761 -770.

[7]Bayoumi& Enchengreen.One Money or Many?Analyzing the Prospects for Monetary Unification in Various Parts of the World [J].Princeton Studies in International Finance,1994(76):1-37.

[8]黄晓东.两岸四地建立中元区的可行性研究-基于OCA指数的分析[J].国际贸易问题,2006(4):117-122.

[9]智佳佳.两岸金融一体化可行性及其路径分析[J].亚太经济,2010(2):44-48.

[10]苏春江.东亚货币合作可行性的分析-基于OCA指数模型的估算[J].经济研究参考,2013(58):55-75.