引入结果评估完善地方政府债务风险管理

2014-04-29周自军

周自军

【摘 要】近年来,各种广义上的市政债券,已通过企业债、“打捆贷款”、集合信托投资产品乃至资产证券化等形式出台。在世界金融危机的背景下,为贯彻积极的财政政策,我国广义市政债券市场取得了突飞猛进的发展:国务院2009年年初决定同意地方发行2000亿债券,由财政部代理发行。仅仅时隔半年,2010年6月18日,我国再次批准以中央打包的方式发行总额为438亿元的债务。2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。本文依托2011年四省市地方政府债券发行的背景,引入科学合理的结果评估,可以为地方债券发行风险管理提供战略引导与改进方向,有利于提高发债风险管理质量和效能,有利于逐步建立管理规范、运行高效、风险可控的地方政府性债务管理制度和运行机制,有利于经济社会的平稳较快增长。

【关键词】地方政府;债务风险管理;结果评估

一、引言

我国城市化的快速发展要求巨额资金的投入来进行城市基础设施建设,而城市财政资金往往捉襟见肘,通过发行市政债券积极有效筹措城市基础设施建设费用,能有效解决我国市政建设资金不足的问题。由于国家预算法中明令禁止地方政府发债,多年来我国地方政府性债务问题一直“犹抱琵琶半遮面”。此前我国2005年-2008年这4年的发债总额仅为1585亿元,自2009年由财政部代理发行2000亿地方政府债券开始,我国地方政府债券有趋向合法化规范化发展的趋势。

经国务院批准,2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点,省市今年自行发债总额不超过229亿元。为加强对2011年自行发债试点工作的指导,规范自行发债行为,财政部又制定了《2011年地方政府自行发债试点办法》。这一试点办法的公布,标志着地方政府债券首次名正义顺地在中国大地开始试点。广东省财政厅11月14日晚间公布,定于11月18日招标发行2011年广东省政府债券,规模为69亿元,3年期和5年期品种各占一半。15日,上海就将率先自行招标发行71亿元地方政府债。深圳市计划今年发行22亿元地方债券解决资金缺口,建设教育等民生重点项目。

二、文献综述

伴随着我国1998年实行积极的财政政策,我国地方政府的债务规模不断扩大,由此也引发了对地方债务规模不断扩大所带来风险的担忧,国内学者也开始了对地方债务及其风险问题进行了一系列的研究。张春霖(2000)对我国政府债务的可持续性问题进行了研究,从静态和动态两个角度探讨了研究我国地方政府债务的可持续性的方法;世界银行专家Hana Polackova(2000)从政府债务角度提出了著名的财政风险矩阵,在该风险矩阵中,她引入了“隐性债务”和“或有债务”的概念,从而扩大了政府债务的内涵和外延,对全面分析和评估地方政府债务有重要的借鉴意义;刘尚希(2002)从财政资产存量和收支流量两个方面分析了政府债务风险状况,并构建了财政风险的理论分析框架;郭琳、陈春光(2002)认为我国经济体制的转轨、财政体制的转换、地方政府债务管理制度改革的滞后以及市场经济本身的风险性是我国地方政府债务风险存在的主要愿意;刘尚希(2003)对我国地方政府的或有债务进行了研究,对政府或有债务的特征、形成机制、经济效应进行了全面的分析,指出政府或有债务的存在大大增加了地方政府债务的整体风险,应该加强对或有债务的有效管理;刘星等(2005)基于定性和定量的角度为构建地方政府债务风险预警机制提供一个可行思路,并对重庆地方政府债务进行了实证研究;唐云峰(2005)指出地方债务形成的真正原因是中央和地方政府财权和事权的划分不对称、地方政府追求预算和效用最大化、地方政府官员的寻租;陈尉纲(2006)指出应从建立健全政府担保、借款、投资机制,建立科学高效的偿还机制,加强财政收支管理三个方面防范和化解地方政府债务风险;苏忠林(2006)认为应以立法形式限制地方政府债务规模,从理顺政府与市场之间的关系、理顺中央政府与地方政府的关系、建立债务风险预警机制、努力构建政府债务管理的良性循环机制、培植地方财源等方面来化解地方政府债务风险;裴育、欧阳华生(2006)通过筛选一系列的指标体系,并且成功构建了地方债务的风险预警程序;李洁明、巨凡(2010)从公共产品的视角说明了地方政府债券存在的必要性,但同时指出为了控制地方政府的债务风险,应该严格控制其债券融资的资金用途,禁止将资金用于弥补财政日常性支出的财政缺口;章志平(2011)利用灰色系统理论评估了地方政府性债务风险,并据此建立我国地方政府性债务的风险预警体制。

以上研究从不同角度和层次对我国地方政府债务的形成机制、债务风险产生的原因以及地方政府债务风险预警机制进行了研究和论述,为本文研究地方政府性债务风险管理结果评估方法的引入奠定了重要的理论基础和参考,但是通过认真分析我们发现,以上文献都只是谈到了宏观层面的分析,或是说明债务风险的存在以及防范风险的政策建议,但没有具体涉及到政府债务风险管理的效果分析。我们认为政府债务风险规避的一个重要的工作就是对风险进行管理,而管理的效果如何,如何对这种管理措施的实施效果进行评估应该是一个具有重大现实意义的工作。本文试图通过介绍结果评估分析方法,并论述在政府债务风险管理中引入结果评估的重要作用和现实的可操作性,希望通过这种方法的引入完善政府债务的风险管理机制,为政府债务的风险管理提供一种新的思路。

三、研究框架

我们整体的研究框架是在传统的风险管理流程中,加入结果评估方法,以使整个风险管理过程更加合理完善,能够体现出风险管理过程的动态循环特征。我们将按照这样的流程来说明我们的观点:一,对传统的风险管理流程进行介绍,指出其不足之处;二,对结果评估方法进行详细介绍;三,在政府债务风险管理中引入结果评估方法,完善风险管理机制。

1.传统风险管理流程

首先简单分析一下地方政府债务风险形成的原因和机制,我国由于存在以下几个方面的问题,直接导致了地方政府债务风险的形成。

(1)我国地方政府财权和事权的严重不对称

1994年分税制改革,中央财政基本上集中了全国财政收入的70%,而实际的地方政府财政支出是由地方政府来承担的,严重的财力不足迫使地方政府不得不寻求办法筹集资金以弥补巨大的财政缺口。

(2)地方财政预算和资金使用缺乏有效地监管

早期预算体制和监管力度容易诱发多报虚报预算的道德风险情况,导致地方政府没有足够的压力和动力去规范资金的合理使用,财政制度的监管不完善,使得财政部门不能及时对有关债务特别是或有债务的规模、结构和风险进行有效的监管和控制,及早安排偿债资金,这将大大提高的政府的债务风险。另外,由于政府缺乏对举债单位和有关责任人有效的制约措施,借款的借、用、还各环节存在脱节。

(3)缺乏系统的风险管理机制

地方政府没有严谨的风险规避意识,对偿债问题没有足够重视,在举债阶段往往没有明确偿债资金来源,各级地方政府普遍没有建立起真正的偿债基金。

下面的图表形象的表示了我国地方政府债务风险的形成原因和机制:

我国地方政府债务的发展已经有一段时间的历史,通过对我国地方政府债务风险形成原因的认真分析和探讨,针对风险管理的研究,基本上形成了传统的地方政府债务的风险管理流程,即由风险辨识到风险评估再到风险管理与实施的简单过程,如图2所示。

即使是对风险管理中引入风险预警机制,也是简单的单次管理,并没有提出管理措施和机制在实践中的动态完善和改进机制。

2.结果评估方法

自上世纪70年代末起,主要发达国家的学者开始对结果评估方法有了一定程度的应用,由于结果评估不但可以对当前效果状况进行评估,更能对导致这种效果的各个干预因素进行测量和反馈,因此被大量应用于多个方面。但时至今日在我国政府机构风险管控运用结果评估还是空白。

(1)结果评估具有如下优点:

①过程性

从结果出发,逆向追溯并评价一系列变量,研究对结果产生实质影响的因素,它突破了其他评估依据目标及相关指标评价效果的固有模式,开创性的通过衡量结果来反映作用过程。

②简便性

针对事物发展变化过程中某一时点进行评估,可以随时反映变量的作用状况以及影响程度,并及时对其进行调整,即时性、可操作性强。

③动态性

结果评估往往是在一个不长的时间周期内,对于变量的作用结果进行评估。这种评估指出了对结果产生实质影响的因素,以及它如何作用。通过进一步研究,有效地调整这些因素,来使作用结果更贴近目标,可以充分适应各种环境的改变,面对现实中的风险,不断做出调整应对。

(2)实施结果评估的方法主要有:

①控制变量随机试验

即对全部或部分群体实施不同的干预措施。每个群体的所有成员都面临着除干预行为外的其他影响结果的相同因素,通过这样的控制,消除不同群体间以及试验过程中产生的差异,排除试验干扰。

②对比群体设计

此种设计方法与控制变量随机试验的设计方法大体相同,是一种以某种标准作为群体间差异,每个群体内部成员在这种划分标准方面相同,使用统计的方法来控制残差的方法。

③前后对比法

即前后对比研究同一变量在相同时间段内的变化,是一种时间序列的设计。这种设计对于展现已完成结果的稳定性有很大帮助,但要求保持与样本的持续联系。通过这种方法还可以看出,参与过程的某个特定成分相比于其他成分是否起到了更大的作用。积极的结果可为更为严谨的控制变量随机实验的资源获得提供更多支持。如果结果不如预期,说明实施系统需要改进。另一方面如果结果比预期乐观,则需要进一步详细的数据计算来证明这些乐观结果的可信度。

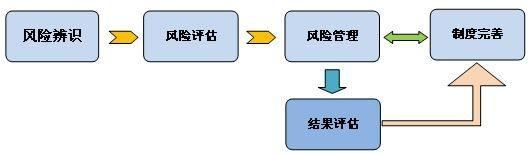

3.引入结果评估完善政府债务风险管理

通过结果评估方法的详细介绍,我们认为政府债务风险的管理应该是一个动态的循环过程:首先辨识现实存在的风险,采取针对性的管理机制,然后对管理的效果进行结果的评估,根据评估结果进行反馈,对原有的机制不断进行完善和改进。这样一来风险的管理机制就是一个在实践中根据运行的情况,不断反馈和调节的动态完善过程,最大限度的对风险进行控制,以实现地方政府债务的可持续和健康发展。由此我们认为,风险管理的合理机制应该在传统的程序当中加入结果评估以使这个过程更加完善合理。完善之后的程序如图3所示。

四、政策建议

加强民主制度建设,规范政府举债行为,建立健全我国地方政府债务风险管理体系,加强政府债务管理是在“地方政府债券发行热”大背景下的趋势之一。各级财政部门应对本级政府所属部门举借债务进行认真审核、清查,并建立专业机构统一管理政府债务,在明确其职责、权限的基础上,赋予其相应的职能,发挥债务管理、监控、预警的作用。

1.财政部门在日常的工作中加强对管理效率意识的强化工作,使在风险管理每个阶段中都能自觉的保持效率性。

2.完善债务风险管理流程,针对风险的变动性特点,使其变为一个循环的管理过程,不断修正管理结果和效果,提升管理能力,降低发债风险。

参考文献:

[1]刘国胜,董德新.从审计视角审视地方政府债务[J].中国审计,2005,(6).

[2]朱起进,丁风琴. 地方政府性债务的财政思考[J].经济研究参考,2011,(10)

[3]陈共.财政学[M].中国人民大学出版社,2008

[4]刘朝,周宇. 地方政府债务的双重效应与风险控制初探[J].山东经济,2011

[5]齐欣明.L市地方政府性债务管理存在的问题及对策研究[D].南京理工大学,2008.

[6]张亚伟. 安徽省县乡政府债务风险与对策研究.合肥工业大学,2006

[7]敬志红,杨胜刚.地方政府性债务风险与化解对策研究——以湖南省为例[J]发展研究,2011,(03)

[8]马韬. 地方财政风险及其防范对策研究——基于湖南省财政状况的分析.大连理工大学,2008

[9]国务院发展研究中心宏观部课题组:《关于中国的地方债务问题及其思考》,中国新闻网2004年2月

[10]魏加宁. 化解地方政府债务风险已成当务之急http://www. people.com.cn/GB/guandian/183/2281/3295/2364221.html.

[11]黄燕芬,邬拉.地方债务风险:现状、成因及对社会的影响[J].经济研究参考,2011,(23):3-9,13.

[12]王学忠.刍议地方政府债券的风险及其防范[J].商业时代,2008年35期

[13]林艳宏.从地方融资平台的飞速发展揭示我国地方政府债务成因.中国外资,2011年第08期

[14]张永金,张志会,刘赫明.构建地方政府债务管理体系.北京财会,2003(12)

[15]崔军,朱志钢.中国地方政府债券治理的路径安排:清理存量、创新体制、强化监管.首都经济贸易大学学报,2011.4

[16]郭玉清.地方政府违约债务规模及偿债准备金研究.山西财经大学学报,2006.6

[17]刘谊,刘星,马千真等.地方财政风险监控体系的建立及实证分析[J].中央财经大学学报,2004,(7):1-5

[18]刘星,岳中志,刘谊.地方政府债务风险预警机制研究.经济管理出版社,2005

[19]刘尚希,赵全厚.政府债务:风险状况的初步分析[J].管理世界,2002(05):22-41

[20]时红秀.财政分权、政府竞争与中国地方政府的债务.中国财政经济出版社,2007

[21]财政部代理发行2009年地方政府债券问题解答.中国财政经济出版社,2009

[22]财政部财政科学研究所.我国地方政府债务风险和对策[J].经济研究参考,2010,(14):2-28.

[23]郭琳.中国地方政府债务问题探索[J],2001

[24]袁兰兰.中国地方政府债务风险研究[J],2006

[25]裴育,欧阳华生.地方债务风险预警程序与指标体系的构建[J]当代财经,2006

[26]章志平.中国地方政府债务风险灰色评估和预警[J].财经论坛,2011

[27]张春霖.如何评估我国政府债务的可持续性?[J].经济研究,2000

[28]冯洁.地方政府债务风险及其防范[J].山东财政学院学报,2010