股权激励与筹资、投资决策

2014-04-23蒋国琪胡冰

蒋国琪 胡冰

摘要:本文选择科达机电作为股权激励的研究案例,基于管理者利益最大化角度,通过分析科达机电在实施股权激励前后资本结构和投资结构的变化,得出管理层很可能会通过投资和筹资决策行为的改变来使公司迅速提高短期收益从而达到行权目标,而忽略公司的长期价值的提升。

关键词:股权激励;资本结构;投资结构

一、引言

2010年3月,科达机电发布股权激励第三次行权公告,业绩指标投资回报率远远超过10%,公司获奖励的员工将以1.13元/股的行权价获得共计870.35万股的股份。以17日19.38元的收盘价计,这部分股份的价值合计约1.69亿元,已远远高于其授予价格。据《华夏时报》统计,三次行权之后,科达机电的21位业务骨干如今身家均已突破千万。自2000年来,股权激励之风席卷大陆,但激励效果却不尽相同。本文将通过分析科达机电的筹投资决策指标变化来分析股权激励对管理者筹投资行为的影响。

二、理论分析

本文将基于管理者经济利益最大化的角度进行分析,股权激励的实施后,管理层的利益最大化途径在于达到行权目标获得行权股票,最终再根据公司情况选择出售或者继续持有股票,从而获得最大利益。

(一)股权激励与筹资决策

融资分为债务与权益的外部融资和利用留存收益的内部融资,在内部资金充裕的情况下,由于内部融资成本较外部融资低,且当增加外部的权益融资时,会稀释股东(管理层部分)的利益,增加债务融资则会产生利息,阻碍行权目标的实现。因此,本文认为股权激励之后,管理者会更加倾向于内部融资。孝丽萍和张玉梅认为根据代理理论,管理层与股东之间存在着信息不对称的情况。管理层在追求自身利益最大化的过程中可能损害股东的利益,但管理层持股达到一定比例时,其利益关系与股东更趋于一致,因此,管理层会选择相对谨慎的财务决策,于是会更偏向于使用权益融资而少用债务融资。

(二)股权激励与投资决策

投资对象包括固定资产、无形资产以及股权等。Ryan and Wiggins (2002) 检验了研发投资与高管人员激励的关系,发现股票期权对研发投资有正的影响。Sok - Hyon Kang ( 2006)发现在内部融资约束下,长期投资与股权激励在总报酬中所占的权重正相关。股权激励使管理者可能存在仅以达到行权目标的利益动机,使其选择高收益而很少考虑风险的投资,因为投资亏损主要由股东承担。而股权激励使管理者持有潜在股份,与所有者的利益趋向一致性,又会在决策上更谨慎,选择风险较低的投资;因此,公司投资决策是在两个选择的博弈结果,即管理者很可能会选择收益与风险更加匹配的投资,优化投资,提高投资效率。

三、案例研究

(一)股權激励计划概述

科达机电是一家以生产制造陶瓷、墙体材料、节能环保等大型机械及机电一体化装备的上市公司。科达机电的股票期权激励计划:授予数量为1100万份、行权价格为4.69元,行权条件为ROE达10%以上,净利润增长率达15%以上,公司实际业绩均远超业绩指标并行权。

(二)筹资分析

由表一可知:一是公司较大程度依赖外部融资,内部融资所占比重平均在20%以下。二是该公司的外部融资中,权益融资逐渐超过了负债融资。三是在负债融资中,流动负债占绝对比重。

公司08年权益融资比率显著上升,经过报表分析发现08年公司非公开发行了2000万股普通股,募集了3亿资金。可知,公司的资金来自留存收益及普通股,这说明管理层在面临资金缺口时倾向于采用权益融资方式。

02-07年之间,外部融资权益比率总体呈下降趋势,08年一反态势,原因是非定向股票增发。内部融资股权比率从02年到09年一直上升,表明管理层在留存收益充足的情况下更加倾向于采用留存收益的方式筹资。因此,在股权激励后,管理层在面临资金缺口时倾向于遵循“内部留存收益—权益性资金—债务性资金”这一顺序。

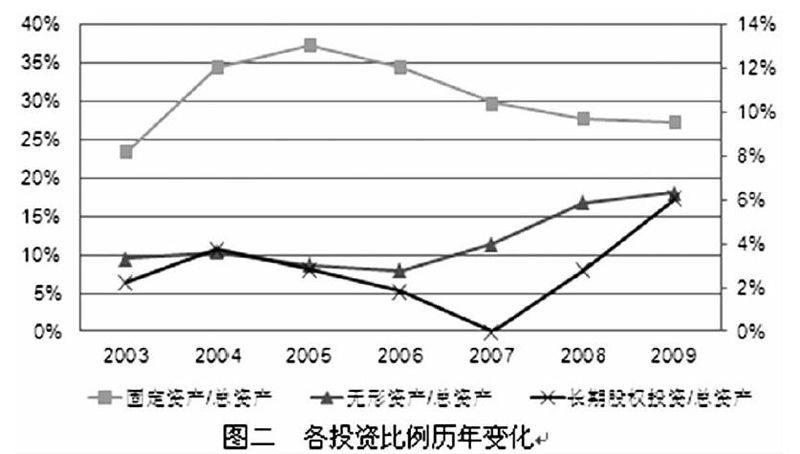

(三)投资分析

对于固定资产投资,05-09年其投资比例一直处于下降趋势,受股权激励后仍保持下降,而08-09三年下降速度较前两年减缓;无形资产则自激励以来一直处于上升状态;长期股权投资比例波动比较大。04-07年一直下降,而08-09年却迅速上升。总之,在股权激励之后,每项投资的金额均是正增长的,而各投资比例出现大幅波动的原因值得深究。

我们发现,固定资产的增加主要源于新设子公司。无形资产自07年的大量增加主要由于土地使用权、管理系统以及应用软件的购入等。购入先进管理系统,提升管理能力,提升公司运作效率,最终获取收益。对于长期股权投资,08、09年的大幅增加主要是源于08年对江阴天江药业有限公司进行增资;09年是对广东信成22.27%股份的增资。

总的来说,在激励之后,管理层在投资决策中有由固定资产直接生产性投资转向长期股权投资的间接投资的趋势。究其原因,一是公司已处于较成熟阶段,规模已达到一定的饱和,二是固定资产投资的收益回收期较长期股权投资长,使管理者有动机将更多资金投资于能短时间获得收益的长期股权投资,以提高利润达到行权目标。

四、结论

在实施激励之后,管理者的投资和筹资行为均受到了一定的影响,其中管理层筹资会更加偏向于内部融资,而投资则会偏向增加对外的长期股权投资,而相对减少对实物资产和研发投资的投入。尽管公司在业绩行权期里发展表现非常好,但在09年、10年出现较多的资产重组、关联交易、股份转让与收购等行为,管理者很可能存在追求短期收益行为。因此,公司长期是否能够保持发展态势仍有待观察。(作者单位:中央财经大学会计学院)

参考文献:

[1]Ryan Jr H E, Wiggins III R A. The interactions between R&D investment decisions and compensation policy [J]. Financial Management, 2002: 5-29.

[2]Kang S H, Kumar P, Lee H. Agency and Corporate Investment: The Role of Executive Compensation and Corporate Governance [J].The Journal of Business, 2006, 79(3): 1127-1147.

[3]陆正飞, 高强. 中国上市公司融资行为研究——基于问卷调查的分析[J]. 会计研究, 2004 (10): 16-24

[4]孝丽萍,张玉梅. 股权结构对资本结构影响的实证分析[J]. 商场现代化, 2009 (15): 87-89