财政政策的产业结构优化效应分析

2014-04-20王保滔张婷杨一文

王保滔,张婷,杨一文

(西北工业大学,陕西 西安 710129)

一、问题的提出及文献综述

产业结构优化实质上就是资源优化配置问题,西方的经济学家普遍认为通过市场的自发调节能够实现资源的优化配置,而我国经济建设的实践已经证明了将市场这一“看不见的手”与政府这一“有形的手”相结合的资源配置方式符合当前我国的国情。财政政策是否对产业结构优化具有长期促进作用还有待考究?明确这些问题对我国财政政策的制定具有重大的意义。

李文(2006)认为,影响产业结构演进的供给因素包括劳动力的数量及质量、资本的数量及投向、技术进步等,税收政策能够通过对供给的多方面作用最终影响产业结构。张宏霞(2010)通过运用计量分析方法分析了地方政府投资对产业结构的影响,分析结果表明公共投资与三次产业总产值均具有长期正向均衡关系,其中第二产业的促进作用最大,第三产业次之,第一产业最弱,且对第二产业的影响要远大于对第一、三产业的影响。郭晔赖、章福(2010)对货币政策和财政政策是否具有区域产业结构调整效应进行了分析,结果显示:财政政策具有产业结构调整效应,而货币政策的产业结构调整效应并不明显;货币政策在对第一和第三产业的效应方面强于财政政策,而财政政策则在对第二产业的效应方面具有优势;货币政策和财政政策对三次产业的效应都存在比较明显的区域效应。张海星、刘德权(2011)认为,政府扶持是产业结构优化和升级的重要保证,扶持手段包括税收优惠、资金投入、财政补贴、政府采购和市场保护等多方面,而且在产业发展的各个时期应当运用的侧重点应当不同。靳友雯、潘娜(2011)认为,政府财政支出通过有意识的安排支出项目,调整支出结构,不仅可通过直接投资影响产业发展,还可通过其示范作用引导社会各类经济主体的产业选择和投资决策。因此,财政支出对推动区域产业结构升级有着重要的作用。

以上学者的分析均表明财政政策中的税收及财政支出对产业结构具有促进作用,但定性研究较多,定量分析较少,且没有将三次产业结构作为整体进行分析。因此,本文将通过计量分析方法分析财政政策对产业结构优化的影响。

二、我国财政政策及产业结构现状

我国自改革开放以来,不断运用财政政策对国民经济进行宏观调控,使我国国民经济得到持续快速发展。我国财政支出和税收收入规模不断扩大,其中,税收收入从1978年的519.28亿元,增加到2010年的18 020.05亿元,增加近34倍;而财政支出从1978年的1 111亿元,增加到2010年的89 874.16亿元,增加近80倍。税收收入是财政收入中比重最大的一部分,随着财政收入的增加,财政支出自然也得到快速增长。同时,财政支出对国民经济发展起促进作用,进而也使税收收入得到增加。税收和财政支出作为财政政策中最重要的手段,对国民经济的宏观调控起着至关重要的作用。

产业结构优化是我国政府调节经济的重要目标之一,我国自改革开放以来,国民经济得到飞速发展,但是产业结构优化问题依旧是目前面临的严峻问题。产业结构优化包括产业结构合理化和产业结构高度化两方面,因此本文在测度我国产业结构优化上,运用两个不同的指标进行测度。用泰尔指数(TL)来测度产业结构合理化,泰尔指数计算公式为:

泰尔指数越接近于零,表示产业结构越趋向于均衡,产业结构越合理,反之,泰尔指数越大,产业结构越不合理。

产业结构高度化指数计算公式为:

TS值越高,表示产业结构越趋向于高度化。

依照上述公式计算我国产业结构合理化和产业结构高度化水平,运用中国统计年鉴数据进行计算,泰尔指数整体上处于下降的趋势,最高为1978年的0.39,最低为2010年的0.19,这表明我国产业结构日趋合理化,这也符合我国政府调控经济的目标。产业结构高度化水平也呈现出上升的趋势,但依旧小于1,与发达国家产业结构高度化水平还有很大的差距,因此,政府在制定产业发展政策时,应该对产业结构高度化给予更多的关注。

三、财政政策产业结构优化效应实证分析

(一)数据选取及处理

本文选取1990—2010年样本数据,所有数据均来自《中国统计年鉴》。以财政支出总额(CZ)和税收收入(TAX)反映我国财税政策状况,以TL和TS值分别反映产业结构合理化和产业结构高度化水平。将财政支出和税收换算成以1978年不变价格,同时为了消除异方差影响,将财政支出和税收进行对数变换。变量的对数形式表示为lnCZ、lnTAX。本文所有计量分析均采用Eviews6.0计量软件。

(二)模型建立及回归分析

基于前文的理论分析,本文分别以产业结构合理化和产业结构高度化为因变量,以财政支出和税收收入为自变量,建立计量模型如下:

为了消除异方差和自相关,本文用加权最小二乘法进行回归,用Eviews软件进行回归,得到模型(1)的回归结果如下:

LnTL=0.091749lnCZ-0.098299TAX+0.291431

t=(48.09757)(-82.76099)

R2=0.999957 R2=0.999954

F=347388.1 DW=1.721370

模型检验:

拟合优度:决定系数R2=0.967833较高,修正的决定系数R2=0.962472也较高,表明模型拟合较好。

显著性检验:针对H0:α=β=0,查自由度为k=2和n-k-1=30的临界值F0.05(2,30),由于F=347388.1>F0.05(2,30)=3.32,应拒绝H0,说明回归方程显著,即“财政支出”、“税收”联合起来对“产业结构合理化”有显著影响。

t检验:给定α=0.05,查t分布表,在自由度为n-2-1=30时,t0.025(30)=2.042,由于各参数t值的绝对值均大于2.042,说明“财政支出”、“税收”分别对“产业结构合理化”有显著影响。

DW检验:对样本量为33,2个解释变量的模型,5%的显著水平,查DW统计表可知dL=1.32,dU=1.58,模型中DW>dL,模型中存在不存在自相关。

同样,用Eviews软件对模型(2)进行加权最小二乘回归,得到回归结果如下:

LnTS=0.292643TAX-0.184288lnCZ-0.059501

t=(187.9058)(-105.3828)

R2=0.999921 R2=0.999916

F=190923.3 DW=1.653446

模型检验:

拟合优度:决定系数R2=0.999921较高,修正的决定系数R2=0.999916也较高,表明模型拟合较好。

显著性检验:针对H0:α=β=0,查自由度为k=2和n-k-1=30的临界值F0.05(2,30),由于F=190923.3>F0.05(2,30)=3.32,应拒绝H0,说明回归方程显著,即“财政支出”、“税收”联合起来对“产业结构高度化”有显著影响。

t检验:给定α=0.05,查t分布表,在自由度为n-2-1=30时,t0.025(30)=2.042,由于各参数t值的绝对值均大于2.042,说明“财政支出”、“税收”分别对“产业结构高度化”有显著影响。

DW检验:对样本量为33,2个解释变量的模型,5%的显著水平,查DW统计表可知dL=1.32,dU=1.58,模型中DW>dL,模型中存在不存在自相关。

经济意义检验:通过模型可以看出,财政支出、税收对产业结构优化有显著影响。财政支出对产业结构合理化有促进作用,但对产业结构高度化有阻碍作用,即财政支出增加1%,能使产业结构合理化水平提高0.091 749%,但同时也会使产业结构高度化降低0.184 28%。税收对产业结构高度化有促进作用,但对产业结构合理化有阻碍作用,即税收增加1%,产业结构高度化水平增加0.292 643%,产业结构合理化水平降低-0.098 299%。

(三)脉冲响应函数

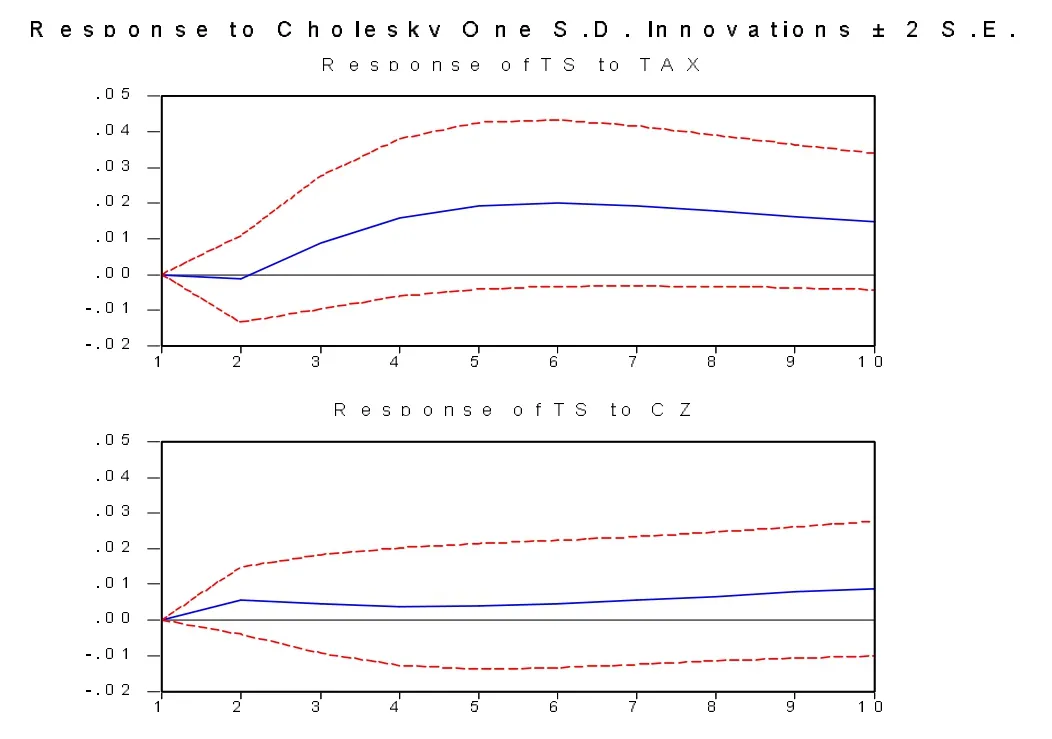

脉冲响应函数可以反映来自随机扰动项的一个标准差冲击对内饰变量当前值和未来值的影响,刻画内生变量对随机扰动项的动态反应,显示任意变量的随机扰动如何通过模型影响其他变量,并反馈到自身的动态过程。图1为产业结构合理化对财政支出和税收的脉冲响应函数曲线,图2为产业结构高度化对财政支出和税收的脉冲响应函数曲线,横轴代表响应函数的追踪期数,纵轴代表因变量对解释变量的响应程度。在模型中,将响应函数的追踪期数设定为十年。

从图1可以看出:当在本期给税收一个正冲击后,产业结构合理化在前8期为正的效应,在第4期达到最大值,第9和第10期为负值。这表明,税收增加对产业结构合理化的促进作用可以持续最多8年时间。当在本期给财政支出一个正的冲击后,产业结构合理化在前7期为正,后三期为负,说明财政支出对产业结构合理化也具有长期的促进作用。

图1 产业结构合理化脉冲响应

图2 产业结构高度化脉冲响应

从图2可以看出:当在本期给税收一个正冲击后,产业结构高度化在前2期为负的效应,从第3期开始为正的效应。这表明,税收增加对产业结构高度化的促进作用会滞后两年。当在本期给财政支出一个正的冲击后,产业结构高度化处于正的效应,说明财政支出对产业结构高度化也具有长期的促进作用。

四、结论及建议

影响我国产业结构的财政政策手段主要包括税收和财政支出。

税收政策主要是通过影响劳动力的数量和质量,影响资本的数量和投向和影响技术进步,进而影响产业结构。首先,我国是人口大国,劳动力资源丰富,在为我国劳动密集型产业输送大量廉价劳动力的同时,也创造出巨大的就业压力。个人所得税不仅调节个人收入水平、劳动力的行业分配,而且影响个人增长知识的投入,造成劳动力质量的差异,从而对不同产业经济效益产生影响;其次,我国长期以来对内资和外资企业实行差别税,对外商投资企业税收给予优惠,一方面影响了企业资金的积累,也拉大内外资企业的竞争力,同时由于不同产业的税赋不同,引发资金投向的变化,通过收益率的差异化对产业结构造成影响;再次,政府税式支出对企业研发投入的支持,会影响企业的技术进步,造成行业间技术水平的差异。同时由于政府税收优惠对不同行业的支持力度不同,也会导致产业间研发投入的差异,进而影响技术进步水平差距。企业的技术进步水平决定着企业收益的高低,也决定着行业收入水平的高低,从而影响产业结构。

财政支出对产业结构的影响可以从财政投资性支出、财政消费性支出和财政转移支出和科教支出四个方面提出建议:

第一,财政投资性支出主要用于基础设施建设,兴修水利等大型工程项目。兴修水利对农业的发展起到很大的推动作用,其次交通运输如铁路、公路的建设,对于与交通运输关联大的企业来说,节约了物流成本,影响农业、工业及第三产业的发展。同时,财政投资方向也会引导民间资本的投向,促进某些特定产业的发展,影响产业结构。

第二,政府通过采购各种商品和劳务的购买性支出,增加对社会商品和劳务需求,从而刺激企业的生产,促进企业的投资行为。另一方面,政府通过公开招标的方式进行采购,有利于企业间相互竞争,优胜劣汰,提高企业竞争力,进而影响产业结构。

第三,政府通过各种转移性支出,增加社会成员的收入,这些收入按一定的比例转化成消费和储蓄,从而增加对社会商品和劳务的需求。同时,政府用于社会保障和就业保障的支出,有助于增加就业机会,增加劳动力,影响劳动力的数量和流动。

第四,财政用于科教的支出能够提高人民的整体知识水平,也推动了就业人员知识结构的变化,影响企业的技术进步。政府对于企业研发投入的支持,也会动企业技术进步产生推动作用。企业技术水平的提高有助于产业结构的高级化。

通过以上分析可以得出,财政政策对于产业结构优化的效应并不能立竿见影,具体而言就是本年度财政支出能够促进产业结构合理化,但会阻碍产业结构的高度化;本年度税收对于产业结构高度化具有促进作用,但会阻碍产业结构合理化。财政支出和税收对产业结构优化的促进作用具有滞后性,但总体来讲,财政支出和税收有助于产业结构优化。我国政府在制定财政政策时,要完善税制结构,合理安排税率水平,在扩大财政支出规模的同时,也要注意优化财政支出结构,进而推动产业结构优化,实现国民经济又好又快发展。

[1]骆惠宁.政府投资于产业结构变动的关联分析[J].预测,2001(6):7-10.

[2]郭杰.我国政府支出对产业结构影响的实证分析[J].经济社会体制比较,2004(3):121-126.

[3]李文.从供给角度分析税收政策与产业结构优化[J].税务研究,2006(1):40-44.

[4]钟优慧.财政支出政策与第三产业优化升级[J].企业科技与发展,2009(12):190-191.

[5]郭晔,赖章福.货币政策与财政政策的区域产业结构调整效应比较[J].经济学家,2010(5):67-74.

[6]李静,马琴.以地方财政促武汉城市圈产业结构优化[J].现代商贸工业,2010(12):189-190.

[7]谭娟,陈晓春.基于产业结构视角的政府环境规制对低碳经济影响分析[J].经济学家,2011(10):91-97.

[8]郭金秀,高希武.基于产业结构差异的财政支出效应分析[J].现代管理科学,2011(5):68-70.

[9]靳友雯,潘娜.北部湾经济区产业结构优化的环境分析——以财政支出结构为视角[J].税收经济研究,2011(3):76-81.

[10]张斌.财税政策对产业结构调整动态冲击效应的实证分析[J].商业时代,2011(2):50-51.

[11]谢永鸿.财政分权和产业结构的优化升级[J].理论研究,2011(7):111.

[12]于力,胡燕京.财政支出对我国产业结构升级的影响——基于1978—2006年省级面板数据的实证分析[J].青岛大学学报,2011(24):95-100.

[13]夏超.广西产业结构调整优化的税收政策研究[J].经济研究参考,2011(35):54-57.

[14]秦学志,张康.基于产业结构和居民消费视角的政府投资效应研究[J].数量经济技术经济研究,2011(12):37-54.