货币存量与银行间同业拆借利率波动分析

2014-04-20张蓉

张蓉

(西北大学经济管理学院,陕西 西安 710075)

2013年6月20日,上海市场的银行间利率全线上涨,除了两周利率小幅下跌之外,隔夜拆借利率大幅飙升500个基点达到13.444 0%,创下历史新高,此外,1周拆借利率同样创出历史新高,隔日资本市场受此影响出现大幅下跌,业界形象的将该事件称作“钱荒”,之后根据市场解读,主要的原因是中央银行表态未来将充分发挥存量货币的作用,而减缓新增货币的发放。本次事件的出现,充分表明当前货币政策与银行间拆借利率之间的密切联动关系,货币发行量与银行间同业拆借利率之间的相互影响机制、影响程度大小也引起学术界的广泛关注。本文正是在此背景下,分析了不同口径的货币存量对不同期限的银行间同业拆借利率的影响,希望能够藉此通过调节货币供应量来稳定银行间同业拆借利率市场,从而稳定我国的金融市场和资本市场。

一、货币政策的利率传导机制分析

利率作为金融资产尤其是货币资金的价格体现,是国民经济发展、中央银行进行经济调节的重要手段,按照西方经济学的经典观点,利率作为一种特殊的价格,利率水平高低归根结底是由货币资金的需求与供给双方的均衡所决定的。货币供给主要是由各国中央银行根据特定的货币政策目标确定,而货币需求量的高低主要取决于国民收入以及物价水平的高低,因此简单来看,利率水平的高低与货币供应量成反比变动趋势,而与国民收入、物价水平成通向变动趋势。[1]

图1 货币政策与利率之间的传导机制

具体而言,一个经济体内的货币政策变动之所以具备调节宏观经济的能力,关键就在于货币政策的变动能够影响社会总需求的变动,而这这种由货币政策引致需求变动的过程中,利率作为其中一个重要的传导变量,甚至会发挥出决定性的关键作用。货币政策的传导机制由图1表示,可以看出,货币政策制定者即中央银行所能直接控制的影响因素是基础货币量和基准利率,其货币政策会间接影响到货币市场。同业拆借市场、国债、票据、外汇等市场构成一个相互影响的体系,中央银行所调控的货币供应量(也可以说是存量)会通过利率变动来影响各个市场,反之,各个市场的成交价格波动会对中央银行的政策制定产生反馈机制。

二、实证分析与检验

(一)变量选择与研究方法

本文的研究试图揭示货币存量对银行间同业拆借利率波动的影响,同时希望分析不同孔径的货币存量对不同期限的同业拆借利率波动的影响,因此在选择数据过程中,选取广义货币供应量M2、狭义货币供应量M1以及流通中的现金M0,表示经济运行中的货币存量,同时以上海银行间同业拆借利率表示利率水平(上海银行间拆借利率目前是国内最权威、受市场认可度最高的同业拆借利率,以Shbior表示)。上述所有数据均来自历年统计年鉴以及上海银行间拆借市场网站。

由于货币存量与Shbior在数量级上相差过大,如果直接对原始数据进行分析会产生较大误差,所得数据的可用性也较差,因此本文对原始数据取对数值进行实证分析。按照经典的计量经济学观点,对原始数据进行对数处理不仅不会改变变量间的内在联系,还能有效消除异方差的影响。

(二)理论假设

同业拆借市场要用于满足银行等金融机构解决短期的、临时的资金需求,同业拆借市场作为主要金融机构融资的重要渠道,同业拆借利率能够灵敏反映出货币市场乃至整个金融市场的资金需求紧缺程度,因而能够成为货币市场的基准利率。[2]作为银行间拆借资金的成本反映,拆借利率有四个因素的影响:(1)参与银行间同业拆借市场交易的金融机构的资金短缺程度;(2)国民经济的运行情况,即全社会的资金需求情况;(3)金融市场上所流通的货币资金的数量多少,即全社会的货币存量以及新增货币供应量;(4)其他金融市场的收益率高低。[3]由此,本文提出两个假设:

H1:不同口径的货币供应量变动对Shibor的影响程度不同;

H2:货币供应量变动对Shibir的影响通过市场的心理预期发挥作用。

(三)我国货币存量与Shibor波动的描述分析

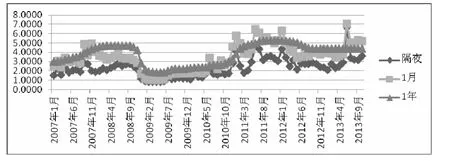

本文统计了自2007年1月—2013年10月以来我国狭义货币供应量(M1)、广义货币供应量(M2)、流通中现金(M0)与上海银行间拆借利率Shibor的月度数据,分别如图2、图3所示:

图2 2007年1月—2013年10月Shibor的隔夜、一周以及一年数据

图3 2007年1月—2013年10月M2、M1以及M0变动走势

从图2、图3可以看出,就Shbior而言,短期尤其是隔夜拆借利率的波动较为剧烈,尤其是2011年以来,隔夜拆借利率的波动相比前面几年波动程度有所加剧,这主要与2011年我国为了更好的应对欧债危机,采取了四万亿经济刺激政策,社会资金需求量短期内快速增加,在这种情况下,代表资金价格的拆借利率的波动性势必加剧,而中期即1月的拆借利率与长期的拆借利率随着期限的延长,波动性随之降低。从货币存量或是货币增加量而言,M2即广义流通货币的增长速度远远快于狭义货币与流通中现金,2013年10月与2007年1月相比,M2增长了近200%,但是流通中现金同期仅增长不足30%,从这一点也可以看出,我国新增货币供应量大部分都沉淀了下来,形成存量货币。

(四)数据平稳性检验

表1 数据平稳性检验结果

由表1的平稳性检验结果可以看出,原数据的对数值在10%的显著性水平下都不能拒绝原假设,即不能认为数据是平稳的,但是在进行一阶差分处理后,都能在5%的显著性水平下拒绝原假设,所以可以认为所有的待分析数据是I(1)时间序列,即一阶平稳序列。

(五)协整检验

由上文的分析可以得出,所有变量对数形式的一阶差分都是平稳的,从而满足进一步进行协整检验的条件。采用Johansen法分别对隔夜的、1月期限以及1年期限的Shbior与同期的各口径货币存量进行协整检验。从协整检验的结果来看,如果将显著性水平放宽到10%的置信水平,隔夜的Shibor与侠义货币存量、1月期限的Shibor与流通中现金存量、1年期限的Shibor与流通中的现金存量不存在长期的协整关系,即两者之间从长期看并不存在稳定的相互影响,除此之外,另外的变量组合都能通过10%置信水平下的显著性检验,说明这些变量组合存在稳定的相互影响。

(六)Granger因果检验

尽管在协整检验中已经证实部分变量组合之间存在长期均衡关系,但是并不能表明两者之间必然具有统计意义上的因果关系,如果不存在因果关系,通过控制不同口径的货币存量变化来调节银行间同业拆借利率就会产生偏差,为此本文对通过协整检验的变量组合进行了格兰杰因果检验,具体的格兰杰因果检验见表2:

表2 格兰杰因果检验结果

从格兰杰因果检验的结果来看:Shibor隔夜拆借利率的变动主要是受广义货币存量的影响;Shibor1月期限拆借利率的变动同时受到广义货币存量与狭义货币存量的影响,而流通中现金的变动对其影响并不明显;Shibor1年期拆借利率的变动主要是受广义货币存量的影响。此外,1月期限以及1年期限的Shibor是引起狭义货币存量(供应量)的格兰杰原因。

三、结果分析与理论建议

本文利用协整检验和格兰杰因果分析,实证研究了货币存量与银行间同业拆借利率波动的内在联系,结果表明,广义货币存量或是供应量的变动确实是引起隔夜拆借利率以及长期同业拆借利率波动的原因,但是流通中的现金对各期限拆借利率的波动影响不明显,说明当前同业拆借市场利率的波动更多的是银行间拆借市场参与双方的心理预期所引起的,与当前真实的货币资金是否短缺关联性不大。[4]同时从格兰杰因果分析结果还可以发现,当前货币政策的调整针对性不强,其调整并没有有效的参考金融机构的心理预期,更多的是对当下的调整,预见性不强,加之货币政策的时滞效应,难以发挥货币政策对金融市场以及经济活动进行及时、有效的调节。[5]

本文的实证分析基本上验证了前文中提出的两项假设,因此笔者认为:货币政策的变动并不会在短期内直接改变市场供需状况,其产生作用的主要途径是市场上的银行、投资者等对未来的预期,中央银行在制定货币政策时,不应着眼于当前市场的短期波动,盘活存量货币对于增加金融资产的流动效率,严格控制通胀水平有着至关重要的战略意义,同时考虑到金融市场的短期波动不至于过大甚至失控,纠正市场的未来心理预期就变得非常重要,要向市场释放货币政策稳定、控制增量、盘活存量并不会降低市场流动性的信号。

[1]徐军,周彤.我国银行同业拆借市场利率波动特征分析[J].经济问题,2010(2):80-84.

[2]尚煜.规则和相机抉择因素在利率政策中的有效性分析[J].经济问题,2009(12):89-91.

[3]张辉,黄泽华.我国货币政策利率传导机制的实证研究[J].经济学动态,2011(3):54-58.

[4]王梅林.中央国库现金管理中标利率与人民银行基准利率、货币市场利率的影响关系研究[J].时代金融,2013(1):38-39.

[5]刘晓欣,王飞中.国微观银行特征的货币政策风险承担渠道检验——基于我国银行业的实证研究[J].国际金融研究,2013(9):75-88.