商业医疗保险投保人道德风险:产生机制与防范

2014-04-19时洪洋郑先平

时洪洋,郑先平,周 杨

(江西中医药大学 经济与管理学院,江西 南昌 330004)

商业医疗保险投保人道德风险:产生机制与防范

时洪洋,郑先平,周 杨

(江西中医药大学 经济与管理学院,江西 南昌 330004)

医疗保险市场中,保险人面临着投保人的逆向选择和道德风险。第三方付费制度缺乏对相关主体有效约束,容易诱导道德风险产生。防范商业医疗险投保人道德风险,应采取以下对策:一是加强合同设计时道德风险的控制;二是加强核保时道德风险的控制;三是加强理赔时道德风险的控制;四是建立诚信制度,加强诚信治理。

商业医疗保险;道德风险;信息不对称

随着人口老龄化趋势日益严峻以及人类疾病谱的改变,在人们收入和生活水平不断提高的背景下,人民群众开始关注身体健康和健康风险的化解,从而使其对医疗服务的需求激增。持续增长的医疗费用支出,使得人民群众对社会基本医疗保险之外的商业医疗保险的需求更加迫切。2009年3月发布的《中共中央国务院关于深化医药卫生体制改革的意见》(中发〔2009〕6号)中明确指出:我国要建立以基本的医疗保障为主,商业健康保险和补充医疗保险为辅,并且覆盖到城乡居民的多层次医疗保障体系构架。商业医疗保险为已经拥有社会基本医疗保险的群众提供补充保障,提高医疗保障的程度和水平。商业医疗保险健康有序发展,有助于促进人民群众身体健康、提高生活质量、维护社会稳定与发展。商业医疗保险在我国保障和改善民生的大背景下,迎来了前所未有的发展机遇。但事实上,与人们的迫切需求相比,我国商业医疗保险供给不足,究其原因,投保人道德风险是一个主要制约因素。

一、商业医疗保险中的投保人道德风险及其表现

道德风险是指人们在从事经济活动时,在最大限度地增进自己的效用,使得自身利益最大化时会作出不利于他人的行为。在保险市场上,道德风险缘于保险公司不能观察到投保人在投保后的个人行为。例如,投保人利用自身的信息优势不按常规履行合同,故意出险或扩大损失幅度,往往使保险公司承担正常概率之上的赔付率或扩大赔付金额。

在商业医疗保险市场中,在保险合同成立之后,患者花费的大部分医疗费用可以通过商业医疗保险报销,所以投保人为了支付较少的保费而获得较高的保障,会尽量隐瞒病史或者带病投保,或者把责任推卸给保险人而不注重自己身体的保健,从而疾病的发生概率大幅增高,这种情况属于不按常规履行保险合同,一般称为事前道德风险;疾病发生以后,投保人会不约束自己的医疗资源消费行为,加之畏惧疾病的心理,会产生过度的医疗服务需求,这种属于扩大医疗费用损失,一般称为事后道德风险。[1]此外,疾病发生后,保险金的报销额度取决于病人和医生。医生凭借其在医学领域的专业优势和信息优势,在很大程度上影响着医疗服务的费用,医方在自身利益最大化原则的驱使下,加之缺乏有效手段对其行为进行约束,导致医生出现有悖于职业道德的行为——产生诱导需求,使医疗费用不合理增长,最终导致保险人的利益受到损害。

道德风险行为在医疗保险领域普遍存在,具体而言,投保人道德风险通常表现为:第一,保险合同成立后,投保人有意或无意忽视对被保险人的健康保护,从而导致健康风险发生;第二,投保人在被保险人未发生保险事故时,谎称发生保险事故,并利用他人的索赔单据和材料伪造证据骗保;第三,被保险人发生保险事故后,投保人故意夸大风险严重程度,主动要求延长住院时间、过度检查或用药等;第四,投保人在医生的诱导和帮助下,医患勾结,过度耗费医疗卫生资源,即医疗机构参与的道德风险行为。

二、商业医疗保险中投保人道德风险形成机制:第三方付费

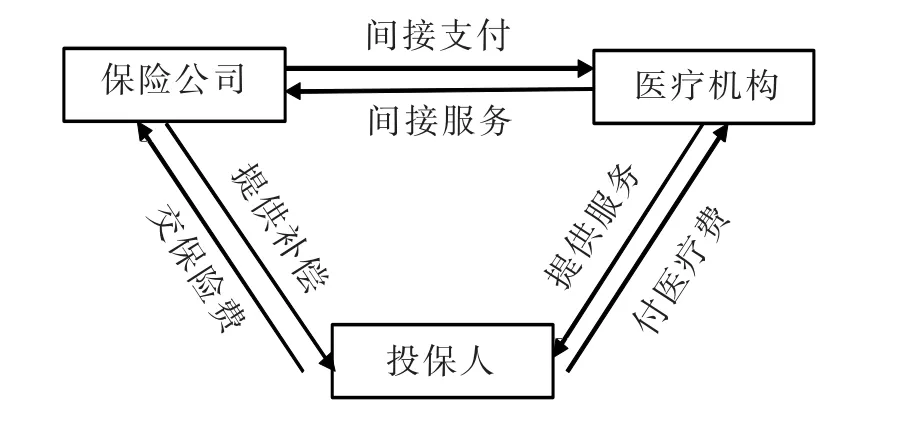

第三方付费式医疗保险方式是我国现行的主要医疗保险经营模式,是指投保人向医疗保险公司缴纳一定的保险费用后,投保人在医疗机构消费医疗资源,可凭医疗服务机构提供的医疗收费凭证,向医疗保险公司索赔报销,保险公司间接地为投保人支付所需费用。[2]简言之,投保人患病看病时产生的医疗费用,由保险人把医疗费用支付给医疗机构。图1所示的保险人、投保人和医疗服务机构三角关系中,传统的患者向医疗机构直接支付医疗费用模式被第三方付费模式所取代,一定程度上缓解了医生和患者之间的矛盾,减少了患者巨额医疗费用的潜在压力。然而,第三方支付的模式在对相关主体缺乏有效约束时,却容易诱导道德风险产生。

图1 第三方付费方式的基本结构

从图1中可知,医疗保险系统主要涉及三个主体:投保人、医疗机构和保险公司。三个主体的利益取向一般不一致,各自都追求自身利益最大化。通常情况下,投保人更了解自身健康状况,在购买了商业医疗保险的情况下,投保人对于自身的疾病预防和保健投入会大大减少,比如:投保人可能会忽视健康保健,或者参与一些危险性较高的活动。其次,投保人在疾病发生后,往往会选择“昂贵”的而非最适合的治疗方案,这种价值取向反映了投保人选择自身效用最大化的决策行为,道德风险由此产生。

医疗机构作为医疗服务的供方,其目的是使自身的利益最大化。由于其掌握专业性的医学知识,比投保人掌握更多的医学信息,在市场上产生一定的垄断影响,可以影响医疗商品定价。同时,医疗服务的供应者和需求者存在着信息不对称,医疗服务供应者存在利用信息的优势诱导消费者过度消费医疗服务的倾向及可能,甚至为了自身的利益有可能形成医患同谋,共同损害第三方——保险公司的利益。

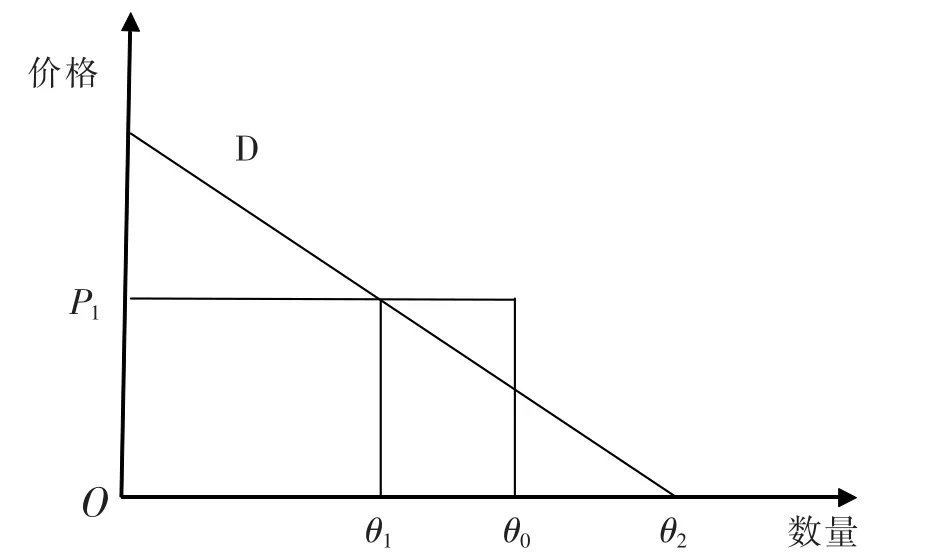

此外,商业医疗保险中的保单限额对被保险人道德风险起到了推波助澜的作用。最高支付限额指患者需要自付超出限额以外的医疗费用。一般情况下,治疗疾病需要的费用很难准确预计。保险公司的保单上往往会规定支付的限额来降低道德风险的发生概率和控制医疗费用,但患者承担着较大的风险;提高支付限额,可以提高投保人的医疗需求保障,但同时又加大了道德风险发生的概率,因此设置合理的最高支付限额可以保障保险人和投保人的利益。在图2中,假设需求曲线D刻画了被保险人的医疗服务需求,OP1×Oθ0表示费用补偿的最高限额,未保险时的医疗保健服务消费量为θ1,完全保险时消费θ2,限额保险时消费θ0。由于θ2>θ1>θ0,因而设置最高支付限额时的道德风险小于完全保险时的道德风险。

图2 保单限额对被保险人道德风险控制的效应

在保险责任期间内发生的多起保险事故,其累计的赔付总额不得超过赔偿限额,以避免可能造成的损失。在设置赔偿最高限额后,当被保险人患严重的疾病时,可以抑制其对高额昂贵的医疗花费治疗方案的需求,抑制可能存在的道德风险。

三、商业医疗保险中投保人的道德风险影响

商业医疗保险系统运营过程中,投保人、保险公司、医疗服务机构三个主体的利益取向是不一致的,各个主体总是从各自的利益最大化出发,谋取更多的利益。商业医疗保险中投保人的道德风险的存在将会产生诸多影响。

(一)医疗服务过度需求

医疗服务的过度需求来自于两个方面:一是投保人对医疗服务资源的过度需求,二是医疗服务机构的过度供给。医疗保险中,存在着事前道德风险和事后道德风险。事前道德风险具体表现为,投保人在参保之后,由于有保险公司的赔付,会产生一定的侥幸和依赖心理,放松自我保健与预防,以致于发生疾病的概率增加。事后道德风险行为往往发生在疾病的治疗过程中,投保人由于购买了商业医疗保险,不用担心高昂医疗费用带来的经济压力,就会产生过度的医疗资源消费和需求。投保人的道德风险行为使得保险公司往往会付出许多不必要的支出,加大保险公司的风险。此外,医疗服务机构为了自身利益最大化,也倾向于选择昂贵的医疗方案给患者。这显然又加剧了医疗费用的过度膨胀。

(二)阻碍商业医疗保险健康发展

很多投保人购买了商业医疗保险以后,不管是大病还是小病都会选择到医院来就诊,使得医疗服务频次和医疗费用都会增加,提高了保险人的赔付率,浪费医疗资源。如保险公司按照个人年看病概率收取医疗保险费,投保人负担的医疗成本将随着看病频次和医疗费用的增加而增加,从而促使被保险人约束自己的过度消费医疗资源的行为,投保人的需求是符合资源配置效率的[2]。但现实的制度设计是,投保人的保费与个人看病次数及实际医疗费用关系不大,诱导了投保人过度增加对医疗服务的需求,浪费有效的医疗服务资源。这样既不利于医疗服务资源的有效配置,更严重阻碍商业医疗保险的健康发展。

四、投保人道德风险防范:举措与路向

(一)加强商业医疗保险合同设计时的道德风险控制

保险人、投保人、医疗机构三方主体在商业医疗保险过程中存在信息不对称,保险人可以通过增加费用分担机制来控制医疗费用的迅猛不合理的增长,从而控制投保人道德风险发生的概率。一般而言,保险人可以通过在保险合同中设置合理的起付线、共保条款和最高支付额进行控制。

1.设置合理的起付线

起付线设定有以下三种方式:根据就医次数的不同可以分为以每一次就医为单位,或以多次就医为单位;以个人为单位,或者是以家庭为单位;按收入的不同而定。但总体上来说,若设置过高的起付线,患者就必须承担很高的医疗花费,这样高的起付线虽然遏制了道德风险,却降低了保险的风险分摊和保障作用;若设置太低的起付线,则可能加大道德风险的发生概率,因此需要根据人群、病种、医疗服务的需求弹性来确定起付线的标准。[3]根据医疗费用的分布,一年中占较大比例的往往是发生小额医疗费用的个人。小额的医疗费对于投保人来说一般不会造成很大的经济负担,但对于保险人来说长期累积起来却是一笔巨额的医疗费用。[4]因此,合理的起付线可抑制部分被保险人的过度医疗服务需求,降低保险公司赔付额度和相关管理费用。

2.确定有效共保条款

共保条款规定由保险公司承担部分而不是全部的医疗费用,而被保险人需要按照一定的比例自行支付部分医疗费用,从而促使被保险人减少过度医疗服务需求。被保险人自付的医疗费用随着共保率的提高而增加,因此减少了过度医疗服务的需求。1974年到1982年Band Corporation曾在美国2 756个家庭7 708人中做过一个实验,实验结果表明,自付比例的大小会严重影响消费者年均花费医疗费用的多少,从实验的角度证明了过度消费的存在和设定共保条款对控制减少医疗费用的有效性,这就是著名的兰德健康保险实验。一般认为,医疗服务需求有明显的降低时,共保率为25%,所以在商业医疗保险合同中共保率一般设置为20%到30%左右。[5]

3.设置合理的最高支付限额

最高支付限额指患者需要自付超出限额以外的医疗费用。一般很难估测疾病需要的花费。保险公司的保单上往往会通过规定支付的限额来降低道德风险的发生概率和控制医疗费用,但患者承担着较大的风险;提高支付限额,可以提高投保人的医疗需求保障,但同时又加大了道德风险发生的概率。

(二)加强核保时道德风险的控制

商业医疗保险的核保是指商业保险公司对风险的识别、分析以及评估,保险人决定是否承保和承保时的条件设置,能够有效控制和防范逆选择和道德风险。在核保时,对具有高风险的投保人拒保,同时缩小医疗保险的承保范围,排除较高风险的险种。并且,商业医疗保险的责任范围一般不包括门诊,因为门诊的医疗花费一般较少,带来的较小的医疗经济负担是一般的家庭可以承担的,而且在这其中产生的道德风险是难以控制的,所以一般商业医疗保险主要的保障范围定位为大病医疗。保险人和被保险人之间存在着严重的信息不对称,解决这个问题的直接方法是保险人从投保人那里获取更多关于投保人的信息,进行更准确分类和严格筛选,保单中应该涉及到被保险人的收入状况、道德水平、已有的健康保障水平、习惯、业余爱好,等等,同时要求被保险人提供近期的体检报告以及过去得过什么大病等病历。因此商业医疗保险核保必须重视财务资料、医疗保健资料和职业资料三种重要资料和数据。[6]根据上述详细资料,保险公司通过严格的核保,必须准确地评估分析出被保险人的风险,明确量化指标,设定保险费率,以加强对投保人道德风险的控制识别。

(三)加强理赔时道德风险的控制

理赔是保险公司控制投保人风险的又一个十分重要的环节,保险公司可以通过严格审核被保险人理赔时提供的申请资料、强化大额医疗费用审批等措施,来降低道德风险发生的概率。

1.严格审核理赔申请资料

保险公司应详细说明理赔时所需的各种申请资料,强调其必要性及完整性,让投保人和被保险人了解哪些是合格的申请资料,并注意保存就医相关医疗资料。对于可能出现的各种无法提供完整及合格申请资料的情况,由保险人提出解决方案,如票据原件或是病历原件被当地医保留存,仅能提供医保分割单,或是无法提供病历的情况,可建议被保险人自行复印票据及病历后再交至医保;如医院无法提供费用明细清单,可建议被保险人向医院索要加盖了医院收费章或有医师签字的处方,并标注药品价格。

2.强化大额费用审批

对费用较高的药品及检查治疗项目实行提前告知并审批的制度。当被保险人需要使用费用较高的药品及检查治疗项目时,应主动告知保险公司后方可使用,对于未经告知而产生的不合理费用,可以不予赔付,需被保险人自付,由此可以避免出现小病大治,减少医疗卫生资源浪费。

(四)建立诚信制度,加强诚信治理

市场经济是一种信用经济,最大诚信原则在保险的四大诚信原则中占有举足轻重的地位,它要求保险人与投保人要如实告知,遵守事实。最大诚信原则能促进投保人与保险人之间的相互了解,提高彼此信息的透明度。基于保险行业的特点,道德风险产生的主要原因就是保险人对其客户投保人的道德品质、信誉等无法充分了解,就不能有区别地制定保费率,所以有必要建立个人信誉评级制度;并且我国应建立“个人信用档案库”,对不同群体的信用进行收集和分类,从而实现保险人之间的信息共享[7]。

[1]罗敏.商业医疗保险的逆选择风险和道德风险控制问题研究[D].成都:西南财经大学,2005.

[2]王艳华.医疗机构保险内在化问题初探 [J].中国医学伦理学,2006,(5):85-87.

[3]邱月.我国商业医疗保险市场分析与风险控制[D].南京:河海大学,2005.

[4]周云.不完全竞争医疗保健市场的福利状况分析 [J].卫生经济研究,2003,(5):10-12.

[4]张润晖.中国医疗保险费用约束机制研究[D].武汉:武汉大学,2004.

[5]黄鎏.商业医疗保险中的道德风险控制研究[D].长沙:湖南大学,2006.

[6]朱华琳,张武.对我国商业健康保险核保的几点建议[J].上海保险,2004,(12):47-48.

[7]刘家养,程光伟.投保人道德风险对保险人的危害分析及其对策[J].特区经济,2005,(6):261-262.

(责任编辑 张 转)

Policy-holders’Moral Hazard in Commercial Medical Insurance:Generating Mechanism and Prevention

SHI Hong-yang,ZHENG Xian-ping,ZHOU Yang

(School of Economics&Management,Jiangxi University of Traditional Chinese Medicine,Nanchang,Jiangxi 330004,China)

The insurer is facing adverse selection and moral hazard in medical insurance market because the third party payment lacks effective supervision to related bodies.The following countermeasures should be utilized to prevent the moral hazard from policy holders,i.e.designing insurance contract carefully to prevent policy-holders’moral hazard;strengthening the moral hazard management in underwriting and claiming;and establishing credit system to reinforce credibility management.

commercial health insurance;moral hazard;information asymmetry

F840

:A

:1673-1972(2014)01-0034-04

2013-10-09

江西中医药大学2012年度重点学科青年教师培养计划资助项目(2012jzzdxk065)

时洪洋(1979-),男,河南新野人,副教授,博士研究生,主要从事制度经济学、规制经济学研究。