当前我国猪肉市场形势及未来趋势分析

2014-04-14朱增勇中国农业科学院农业信息研究所

文│朱增勇(中国农业科学院农业信息研究所)

陈林杰(山东省蓬莱市畜牧兽医工作站)

目前来看,全国生猪价格有望在国庆节前后回升至盈亏平衡点附近。

一、猪价创2010年8月以来新低

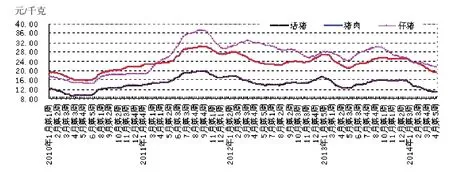

猪肉价格连续4月下跌,跌幅逐月加大。据农业部监测,受元旦和春节期间生猪集中出栏和消费低于预期影响,猪肉价格在2013年年末即开始下跌,连跌4个月。1月价格为每千克24.37元,环比下跌3.4%,同比下跌7.8%;2月下跌5.7%,为每千克22.98元,同比下跌12.7%;3月下跌6.5%,同比下跌10.4%,为每千克21.49元;4月猪肉价格每千克19.70元,环比下跌8.4%,同比下跌10.6%。从周价来看,猪肉价格自上年12月第4周连续19周下跌,跌幅23.8%,4月最后一周价格为19.25元,环比下跌0.5%,同比下跌10.1%。

生猪价格19周持续下跌31.4%,4月底有止跌迹象。活猪价格是生猪供应增加最直接的反应,活猪价格元旦前2周即开始下跌。2014年1月活猪价格环比下跌9.2%,每千克为14.46元,同比下跌15.1%;2月继续大幅下跌9.4%,为13.11元,同比下跌18.6%;3月价格为12.05元,跌幅为8.1%,同比下跌14.4%;4月活猪价格每千克11.12元,环比下跌7.8%,同比下跌13.2%。活猪价格19周持续下跌,至4月第4周每千克10.97元,累计下跌31.4%,4月最后一周价格止跌,环比回升0.3%,同比下跌12.5%,为11.00元。

仔猪价格连续34周下跌28.3%。受能繁母猪存栏水平高,仔猪供应量充足以及2013年猪价整体比较低迷的影响,仔猪价格自上年10月连续7月下跌。1月下跌5.3%,为每千克24.36元,同比下跌11.1%,2月下跌4.7%,为23.22元,3月跌幅2.0%,每千克价格为22.76元,4月仔猪价格每千克21.84元,环比下跌4.0%,同比下跌13.5%。仔猪价格自上年9月第2周开始连续34周下跌28.3%,4月最后一周价格为每千克21.52元,环比下跌0.4%,比上年同期下跌12.6%。见图1。

◎图1 2010年以来我国活猪、猪肉和仔猪周价波动情况

二、生猪养殖1月快速进入亏损期

从生猪养殖所需的饲料原料来看,价格弱势小幅下跌,生产成本有所下降。玉米价格连续8月小幅下跌。1~4月我国玉米价格从每千克2.40元跌至2.36元,4月价格比上年同期下跌3.8%;育肥猪配合饲料价格从每千克3.35元跌至3.28元,1~3月价格均小幅高于上年同期,4月价格同比下跌0.2%。

2月开始生猪养殖进入亏损,4月进入深度亏损。按平均价格测算,外购仔猪养殖户出栏一头100千克的肥猪盈利,1月盈利50元以下,2月亏损100元左右,3月亏损200元以上,4月亏损300元左右。

三、供需偏松是导致猪价快速下跌的最主要因素

供需面偏松导致猪价持续快速下跌。主要原因有以下几个方面:

1.生猪供应量充裕。2014年一季度全国猪肉产量1607万吨,增3.5%。另据对北京新发地批发市场监测,1~3月白条肉日均上市量较上年同期均增18%以上。

2.上年12月和2014年3月生猪供应量急剧增加。根据商务部统计,上年12月规模以上生猪定点屠宰企业生猪屠宰量环比大幅增16.2%,同比增4.4%,2014年一季度生猪屠宰量5828万头,较上年同期增6.0%,其中3月屠宰量同比大幅增15.4%。上年12月生猪供应量急剧增加,同时部分省份收储冻猪肉抛售,导致短期内猪肉供应量大幅增加,同时由于“八项规定”实施,年末会议和公务聚餐取消,导致外出消费猪肉量大幅下降,猪肉消费量没有达到预期水平。在春节过后,3月生猪出栏大幅增加,主要原因是节前压栏生猪与节后出栏适重生猪形成叠加。在消费市场基本消化了节前压栏生猪后,4月生猪上市量增幅预计将有所下降。生猪价格跌幅开始逐周放缓,但是由于猪价传导的不对称性,4月底猪肉价格仍小幅下跌。

3.猪肉消费进入淡季。春节后猪肉消费下降,尤其是每年4月至6月都是猪肉消费淡季,猪肉消费量占全年猪肉总消费量比重约在20%上下。虽然生猪出栏增速预计放缓,但仍然高于消费需求量。

4.节日和禽产品价格回升带动。“清明节”和“五一节”短期提振了猪肉消费,同时禽蛋和白条鸡价格自3月开始止跌回升,也有助于猪价跌幅趋缓。

5.中央和地方猪肉收储启动。

2014年第一批中央储备冻猪肉收储竞标于3月27日展开,收储冻猪肉数量为6.5万吨。从4月中下旬开始,四川、安徽和内蒙古等省区开始启动省级猪肉收储工作。虽然首批启动的中央储备肉和省级储备肉不足10万吨,但是有助于提升养殖户的信心,部分地区生猪价格开始止跌反弹。

6.一季度猪肉进口量增加。

上年猪肉进口量58万吨,创历史新高,冲击了本来已经相对疲弱的猪肉市场。2014年一季度累计进口鲜冷冻猪肉14.20万吨,同比增7.8%。虽然猪肉进口量与我国猪肉产量相比非常小,但是在猪肉价格处于下跌时,进口猪肉对市场影响被放大,尤其是在当前猪肉供需较宽松的情况下,猪肉进口的增加不利于猪价止跌企稳。

四、后市展望

猪价预计将保持低位震荡。未来影响猪价的主要因素包括以下几个方面:

1.未来生猪供应量增幅有望下降。市场是由供需决定的,受近3个月的猪价持续下跌影响,部分养殖户开始调整存栏结构和淘汰产能落后的能繁母猪,减少仔猪补栏,也有养殖户和养殖企业看好下半年的市场行情,加大仔猪补栏。根据3月农业部4000个监测点存栏数据测算,生猪存栏环比持平,同比下降2.2%,全国生猪存栏约为4.5亿头,其中能繁母猪存栏环比下降1.6%,同比下降5.1%,为4800万头。见图2。生猪存栏已经较前期明显下降,有利于后期猪价企稳。

2.二季度猪肉消费仍将是淡季。从消费面来讲,二季度猪肉消费并不支持猪价反弹。但是随着生猪供应量下降,供需偏松的局面在二季度中后期将会明显改善。

3.冻猪肉收储稳定猪价作用逐步显现。第二批中央储备冻猪肉收储工作近期有望展开,同时省级猪肉收储的陆续启动,将会有助于猪价止跌。

4.二三季度生猪养殖将处于亏损状态。目前来看,全国生猪价格有望在国庆节前后回升至盈亏平衡点附近,目前猪价下跌对中小养殖户的资金链影响较大,从猪价反弹到扭亏为盈仍需要较长时间,这部分养殖户仍然面临着严峻的市场考验。

综上所述,未来生猪出栏量增幅将逐渐下降,生猪和猪肉价格将企稳回升。根据目前市场价位和供需情况,4月生猪和猪肉价格已经到达生猪价格周期的低位,继续深度下跌的可能性不大,但是4月底猪价的回升并非意味着猪价将持续回升,活猪和猪肉价格短期内还将会低位震荡。在6月猪价才有望真正止跌有效反弹,第三季度猪价有望出现明显回升。如果二季度没有重大疫情发生,下半年生猪供应会比较平稳,猪价将会逐步回升到成本线以上的价格水平,但不会出现2011年猪价大幅上涨的现象。同时,应密切注意中小养殖户的能繁母猪淘汰力度,如果过度淘汰,将有可能导致明年猪价大幅上涨。

◎图2 2009-2014年3月份我国生猪和能繁母猪存栏