基于信用风险视角的我国商业银行效率研究

2014-04-04魏婷付攀

魏婷,付攀

(1.重庆广播电视大学,重庆 400052;2.中国邮政储蓄银行重庆市分行,重庆 400015)

一、引言

控制风险与提高效率是银行永远的两大主题。银行效率是指银行投入产出比,反映的是其市场竞争能力和可持续发展能力。我国商业银行在降低不良贷款率和控制银行风险上取得了成效,但是随着目前激烈的市场竞争环境,不良贷款率等风险指标呈上升趋势。如何在风险可控的前提下不断地提高银行经营效率,是我国商业银行面临的现实问题。

目前国内研究基本上都把重点放在银行的各种效率比较上。一方面以投入、产出指标为依据计算出的银行效率值,仅仅反映了银行当前的经营水平而忽视日常经营活动对银行持续发展的影响;另一方面也没注意到,传统的投入产出指标已不能完全地反映银行的真实经营情况,使得在计算银行效率上存在一定的片面性,其研究结果与实际情况存在较大偏差[1]。本文从银行的经营特性出发,把影响银行持续经营的重要因素作为风险控制变量,在风险管理的视角下研究我国商业银行的效率差异,动态地研究我国商业银行的成本效率。

二、研究方法

Berger和Mester(1997)把银行效率分为成本效率、标准利润效率和替代利润效率。本文研究的银行效率指银行成本效率。研究银行效率的方法有参数法和非参数法,国外研究银行效率多采用参数法,其优点是无需事先设定函数形式,缺点是忽略随机误差项。我国商业银行与国外商业银行有较大区别。目前我国正处在转型发展中,宏观经济政策和市场变化程度都有别国外银行,因此影响我国商业银行效率的因素较多,忽略随机误差项会影响到银行成本效率的测度,选择参数法研究我国商业银行的成本效率更加准确。

参数法又分为自由分布法(DFA)、厚前沿函数法(TFA)和随机边界法(SFA)。自由分布法(DFA)和厚前沿分布法(TFA)的评价结果为样本的平均效率,而Berger(1997)则认为随机边界法(SFA)评价的是某一时间截面的效率情况。近年来,我国商业银行发展很快,采用平均效率来研究我国商业银行的效率不足以反映其真实的发展情况和趋势,为了更好地揭示我国商业银行的真实经营情况和可持续发展能力,本文选取随机边界法(SFA)研究各银行每年的成本效率(刘芬,2009)[2]。

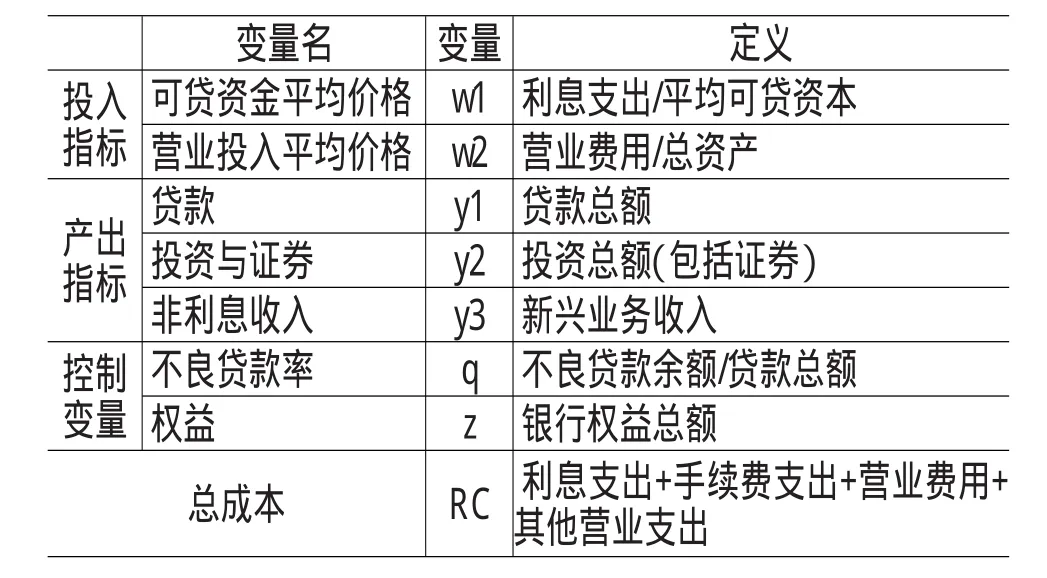

三、投入产出指标的选取

根据研究目的及投入产出项目选择的不同,投入产出指标的选取通常有生产法、中介法和资产法。本文在结合生产法和中介法的基础上,对投入产出作了一定的修正,投入变量包括年度平均可贷资金总额和营业投入。可贷资金的价格=各项利息支出/平均可贷资金。营业投入包括劳动力、实物资本(固定资产净值)。本文选用营业费用代替人力成本和实物资本的支出总额,实物资本的价格=营运费用/固定资产。

本文借鉴资产法的思想,选定有效贷款、投资与证券、非利息收入三项作为产出指标。z代表权益(银行权益总额),本文主要考虑我国银行间规模差别太大,引入权益来消除由于银行间的规模不同所引起的差异;q(不良贷款余额与贷款总额的比值)代表不良贷款率,因为我国信用风险因素较多且缺乏统一的评判标准,不良贷款是我国商业银行主要的风险因素,因此选定不良贷款率作为信用风险变量的代替。表1中列出了本文选取的投入产出指标。

表1 银行投入产出指标的选取及变量定义

四、模型的选取和设计

在参数法中,常用的函数包括以下几种:

C-D成本函数结构简单,自变量只为投入价格和产出,小样本下易于确定参数,但忽略了各类产出间的相关性以及产出的弹性。傅立叶柔性函数(Fourier Flexible Form,FF)模型具有更好地数据适合性,代表更为广泛的函数形态,更好的拟合潜在的厂商生产结构,但该函数要求样本容量足够大,本文不能满足故放弃。超越对数成本函数(Translog)考虑了样本单位中各投入要素与产出量之间的交叉关系,投入要素之间无需其次性条件限制,同时兼顾银行的规模以及范围经济效益,具有易估性等优点。超越对数成本函数相比其他函数更为接近经济实践,越来越多的经济学家在研究中使用,本文也采用此模型来计算我国商业银行的成本效率。

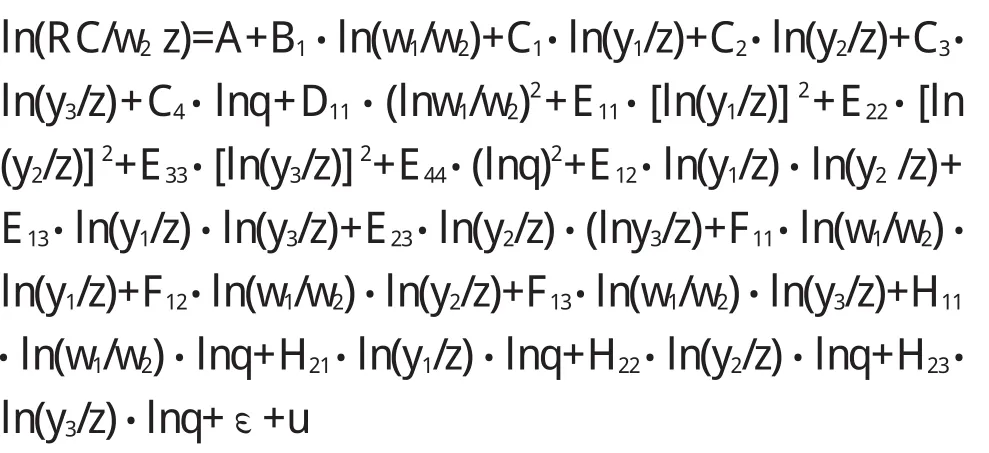

信用风险是商业银行的最主要的风险,通常采用在险价值和银行信用评估作为银行信用风险的替代变量(鲍静海、贾莹,2010)。由于我国商业银行的信息披露不全,且缺乏对银行有效的评级机制,因此本文采用不良贷款率作为银行信用风险的替代变量(高玮,2010)[3],代入超越对数函数成本函数模型并化简得到:

本文使用Frontier4.0(coelli,1996)对以上模型进行参数估计。

五、实证分析

(一)样本的选择

样本包括了中国五大国有商业银行和主要股份制商业银行。考虑到数据的完整性和一致性,本文选取了5家国有商业银行和7家股份制商业银行,分别是中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行、中信银行、华夏银行、民生银行、平安银行、招商银行、兴业银行、上海浦东发展银行。数据区间为2005—2012年,有关数据来源于各个银行年报和2005—2012的中国金融年鉴以及相关网站。本文搜集了96组我国商业银行的研究样本数据。原始样本的统计学描述详见表2。

表2 样本的统计学描述

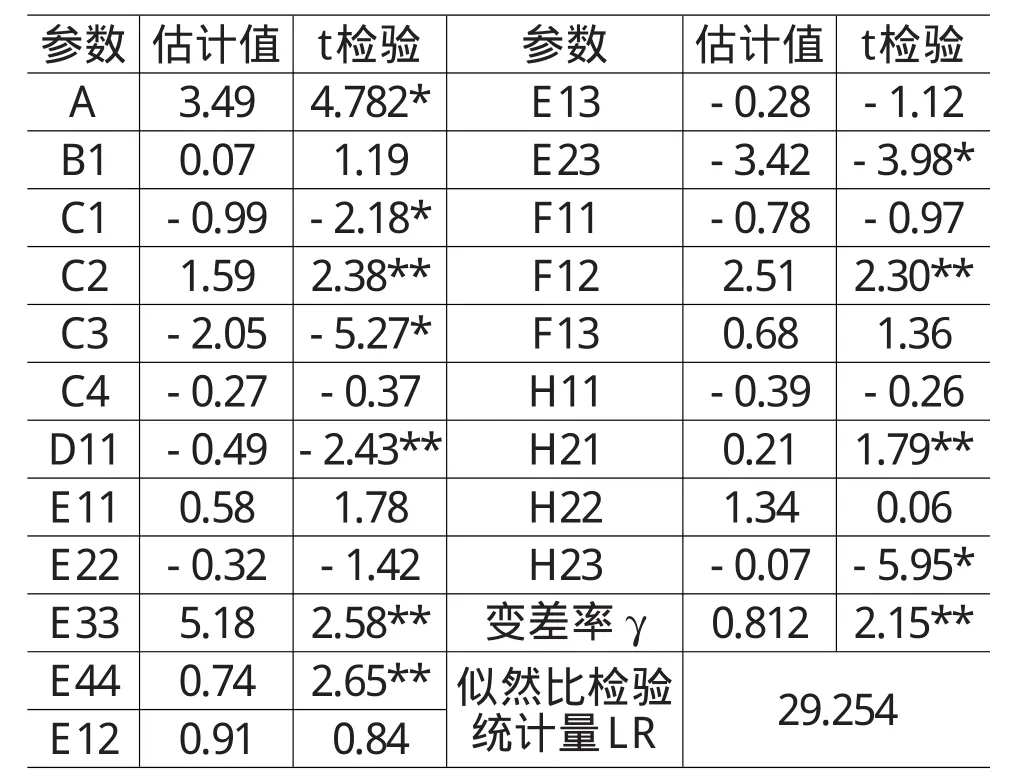

(二)对参数的估计

表3 模型参数的估计结果

在存在半正态分布的成本非效率项约束条件下,使用Frontier4.1对成本函数模型中的参数进行了估计,可获得极大似然参数法的参数估计值,结果如表3所示。表3中变差率为0.812,表明模型中成本偏差主要是由成本非效率项u决定的,而随机误差ε的影响作用很小。

在变差率γ=0的零假设条件下,约束条件为1,显著性概率为0.01的mixedX2临界值是5.142,本文得到的单边似然比检验统计量LR为29.254均大于临界值5.142,这说明成本存在非效率项u。

表4 经信用风险调整后的银行成本效率测得值

在表3中的21个参数值的t检验中,有A、C1、C3等5个参数在1%水平上显著,C2、E44等6个参数在5%水平上显著,剩余10个参数t检验弱显著或者不显著。由于全部超越对数函数的各项指标都有理论和实际的意义,因此并不要求所有指标都通过显著性检验。再者变差率γ=0的零假设已被拒绝,因此可以确定成本非效率项是客观存在的,前沿成本函数有效(Tichy,1990)[4]。

(三)计算效率值

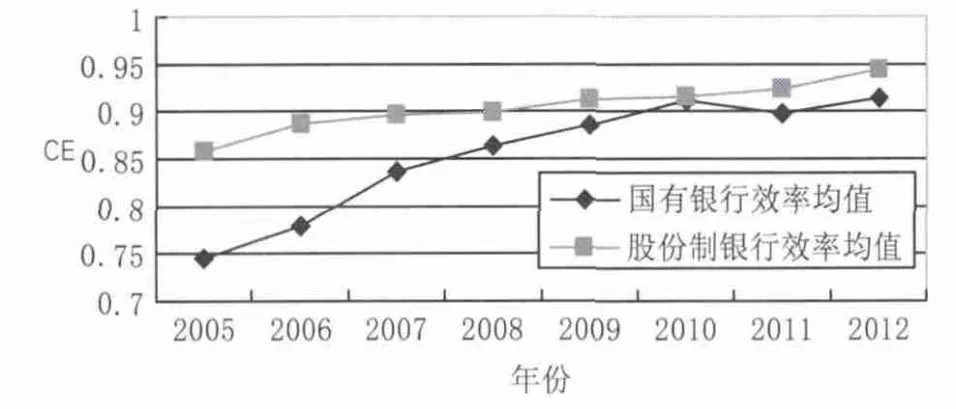

依据表4,绘制考虑信用风险后中国商业银行的成本效率曲线,详见图1。

图1 我国商业银行成本效率(CE)曲线

六、讨论和建议

基于实证结果分析,笔者认为:(1)从个体上看,在考虑信用风险的情况下国有商业银行中建设银行成本效率最高,农业银行成本效率最低,这可能与农业银行的历史包袱有关。股份制银行中,中信银行的成本效率控制得最好,招商银行和浦发银行紧随其后且较为接近,说明这3家银行都比较有效;平安银行的成本效率最低,可能与其业务和重组有关;中兴业银行的成本效率提升很快。(2)从发展趋势来看,国有银行成本效率普遍低于股份制商业银行的成本效率,但二者的差距在不断缩小。国有商业银行近年来努力提升经营管理水平,在提高经营效率方面取得了长足的进步,缩小了与股份制银行之间的差距,但由于各家银行在经营上存在一定差异,其成本效率也存在一定差距。(3)不良贷款率作为信用风险的代替变量,对银行的成本效率产生了较大的影响,近年来我国商业银行风险意识不断加强,不良贷款率较以往下降很多,因此各银行的成本效率较以前有明显的提高。

综合以上分析,本文提出如下对策建议:

(1)强化信贷管理,提高资产质量。近年来,随着银行盈利能力的增长,其潜在的不良贷款额也在相应地增加,不良贷款率较以往有所上升。不良贷款率作为衡量银行资产的重要指标,对银行的持续稳健经营具有重大影响。银行效率的本质是银行持续创造效益的能力,和国外先进银行相比,我国商业银行在信贷风险控制水平和管理上都存在一定的差距,因此我国商业银行需要运用先进的管理方法,创新不良贷款的处置方式来提高综合竞争力。

(2)建立科学的信用风险管理体系。目前我国商业银行对信用风险的管理还停留在初级阶段,培养信用风险管理人才,革新信用风险管理技术手段,建立银行间数据库实现信息共享都是我国各商业银行亟须解决的问题。

(3)健全信用制度,完善我国信用风险管理环境。大力发展信用文化建设,鼓励信用中介机构的建立和发展,健全信用法律法规,培育良好的社会征信体系,有助于提高企业和个人的信用意识,降低信用风险的发生率。

[1]杨德,迟国泰,孙秀峰.中国商业银行效率研究[J].系统工程理论方法与应用,2005,(3):21-24.

[2]刘芬.中国商业银行效率:基于动态视角的理论与经验研究[D].沈阳:辽宁大学,2009:27-49.

[3]高玮.中国银行业竞争与效率关系研究[J].东北大学学报(社会科学版),2010,(2):119-122.

[4]Tichy.Frontier Cost Functions and Bank Efficiency[J].Economics Letters,1990,72(2):233-240.