美国社区银行对中国民营银行发展的启示

2014-04-04石泓林宇

石泓,林宇

(1.中国银行业监督管理委员会,北京 100800;2.兴业银行,北京 100007)

随着金融“国十条”的出台,民营银行热在中国金融业悄然兴起,诸多知名民企跃跃欲试,希望成为首批试点的幸运儿。中国的民营银行应如何发展,位于大洋彼岸的美国提供了值得借鉴的样板——美国的社区银行。

一、美国社区银行的界定

美国对于社区银行的界定并无统一的标准,一般将资产规模在10亿美元以下的银行划定为社区银行。美国联邦存款保险公司(以下简称“FDIC”)(2012)[1]认为单以资产规模为标准界定社区银行过于简单,提出了更为全面的标准,具体如下:

(1)总资产规模小于10亿美元;(2)核心存款占总资产的比例大于50%;(3)贷款占总资产的比例大于33%;(4)分支机构数目最多不超过75家;(5)在不超过2个大都会地区设有分支机构;(6)在不超过3个州设有分支机构;(7)任何一个分支机构的存款总额不高于50亿美元。

只要该银行组织(比如银行控股公司)依据上述标准被界定为社区银行,旗下拥有的所有持牌银行均属于社区银行,但以下机构不划定为社区银行:信用卡公司、仅发放贷款不吸纳存款的非银机构或仅吸纳存款不发放贷款的非银机构、行业贷款公司、信托公司、为社区银行提供财务服务的银行机构以及境外资产规模占总资产规模超过10%的银行组织。

二、美国社区银行的主要特征

美国银行体系经过上百年的发展,培育了多层级、多样化的市场主体。除了花旗银行、美国银行、摩根大通银行等大型的全国性银行外,美国还存在数以千计、分布在全国各州的社区银行。这一群体具有以下特征:

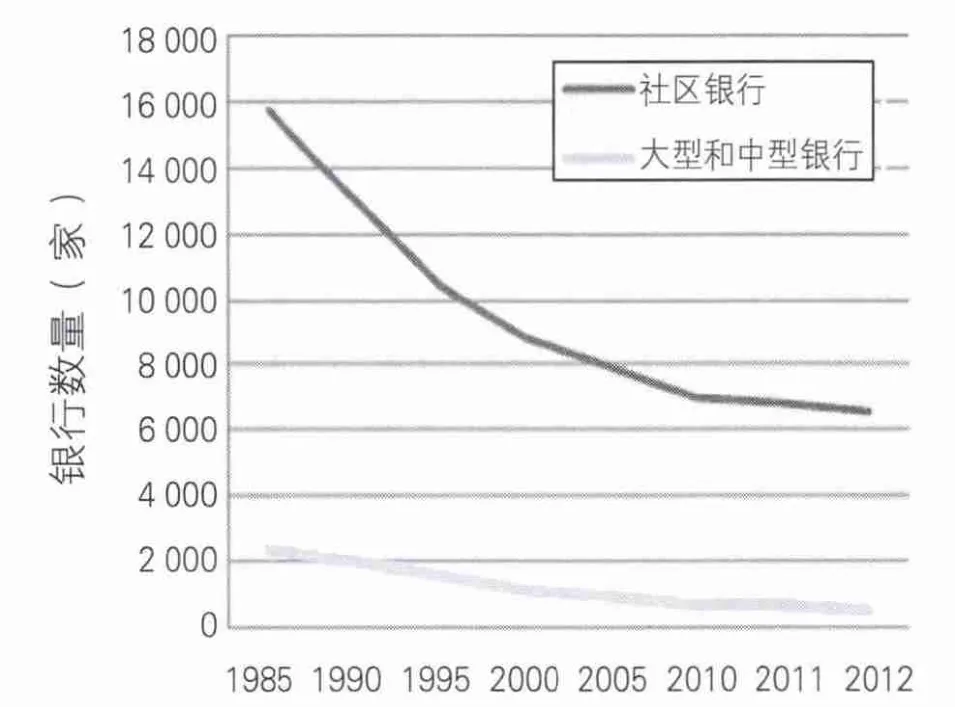

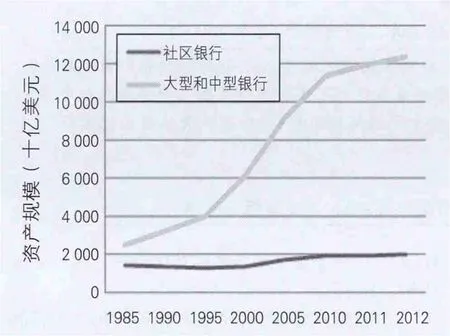

(1)数量众多、规模较小。根据FDIC(2013)[2]的统计,截至2012年底,在7083家持牌银行中共有6544家社区银行,资产总规模2万亿美元,约占所有银行机构资产总额的13.89%。从下述图1和2可见,近20多年来,由于并购和监管的放宽以及金融危机的影响,美国社区银行的数量不断减少,但资产规模总体仍保持温和增长的趋势。

图1 美国社区银行数量

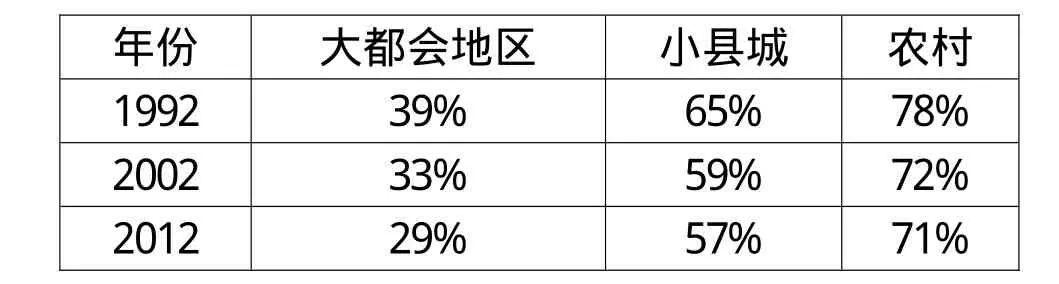

(2)具有明显的地域性,主要分布在小县城和农村地区(详见表1)。根据FDIC(2013)[2]统计显示,截至2012年底,美国社区银行在美国小县城和农村地区的机构数是大型和中型银行的三倍,其中社区银行占据小县城银行机构数的57%,在农村地区有71%的银行机构隶属于社区银行。如果没有社区银行的存在,全美约三分之一的农村地区,超过1600万人口将难以获得银行服务。

图2 美国社区银行资产规模

表1 美国社区银行在当地银行机构的占比(按地区分)

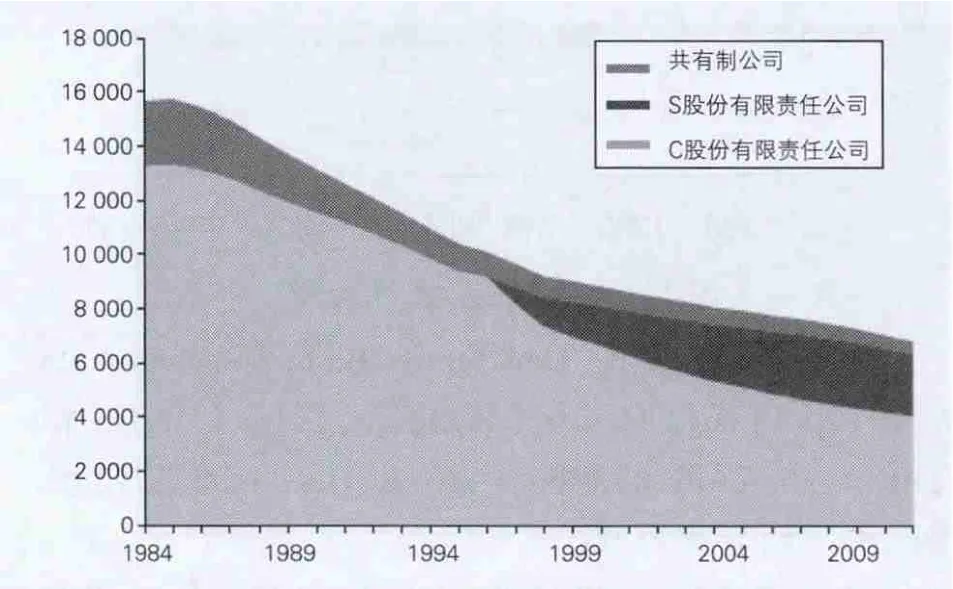

图3 美国社区银行组织形式(1984—2011年)

(3)为私人资本控制,组织结构多采用C股份有限责任公司形式(详见图3)。根据FDIC(2012)[1]统计显示,截至2011年底,41%的社区银行采取C股份有限责任公司形式,S股份有限责任公司占比有所上升,从1997年的6%上升至2011年的34%。

(4)立足社区,以服务中小客户为主。美国社区银行是美国小额信贷和小农贷款的主力军。社区银行“关系型”借贷的运营模式为其在服务中小企业和小农经济方面提供了竞争优势,截至2012年底,虽然美国社区银行资产规模仅占全行业资产总额的14%左右,但占据了全美小额贷款市场的46%,小农信贷总额的近70%。

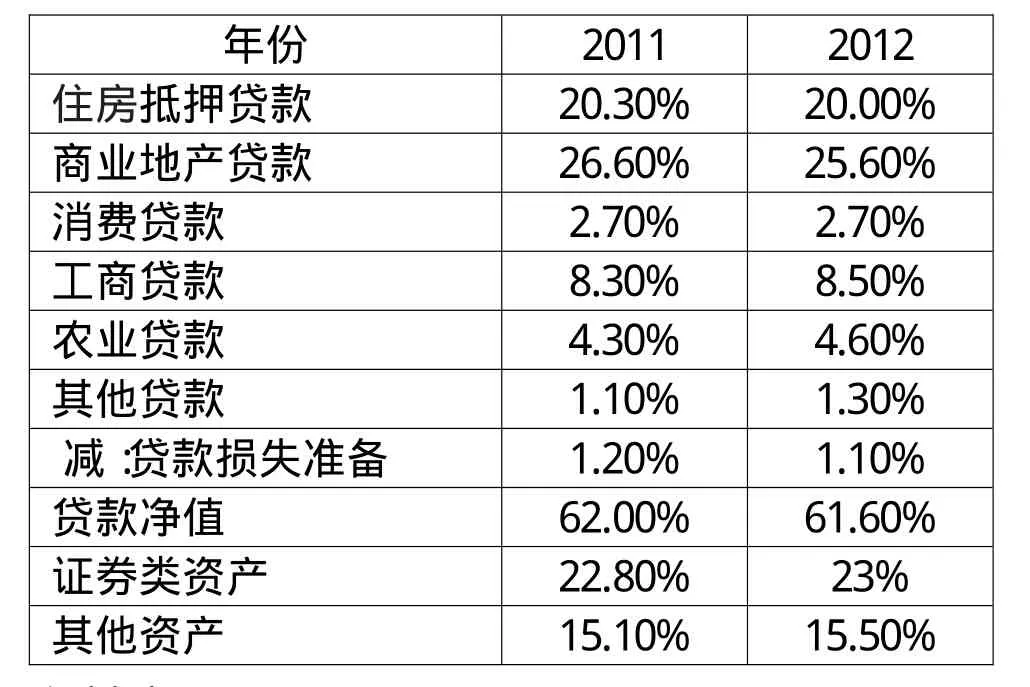

(5)资产结构较为简单。美国社区银行基本从事传统银行业务,贷款占资产总额的64%左右,主要投放在住房抵押贷款、商业地产贷款、工商贷款和农业贷款,其中商业地产贷款和住房抵押贷款占比最大(详见表2)。截至2012年底,商业地产贷款和住房抵押贷款分别占美国社区银行资产总额的25.6%和20%。

表2 美国社区银行资产构成

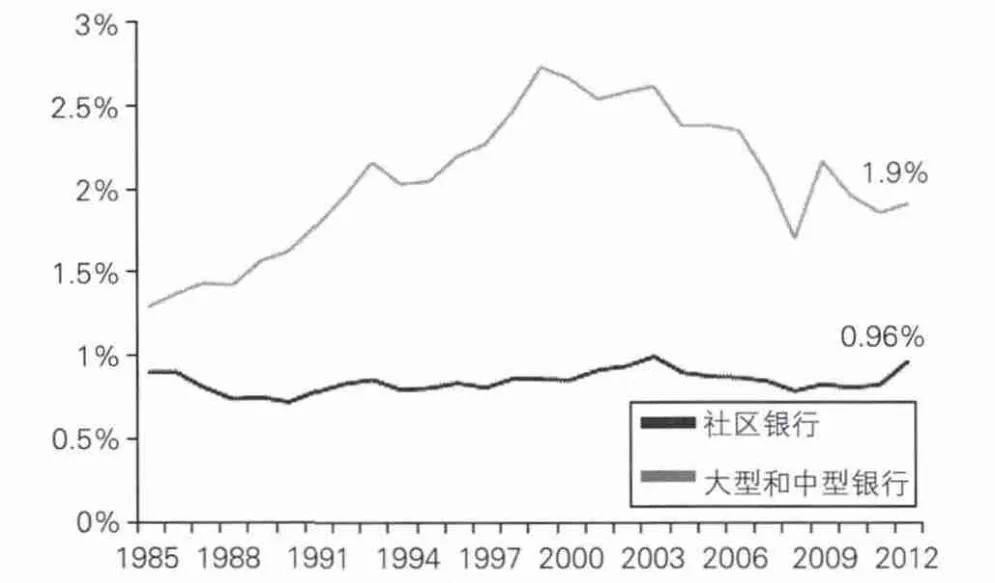

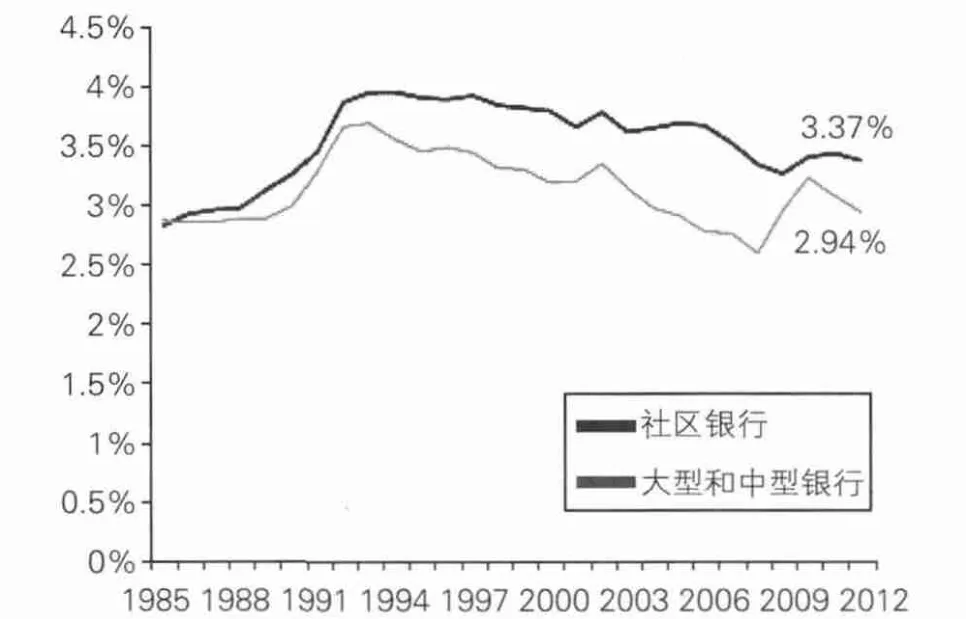

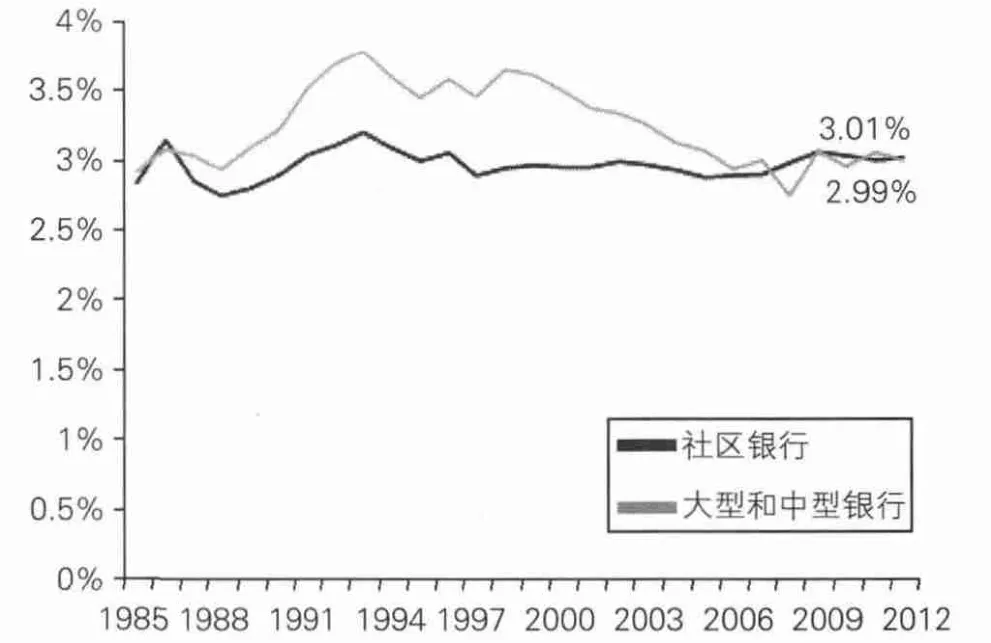

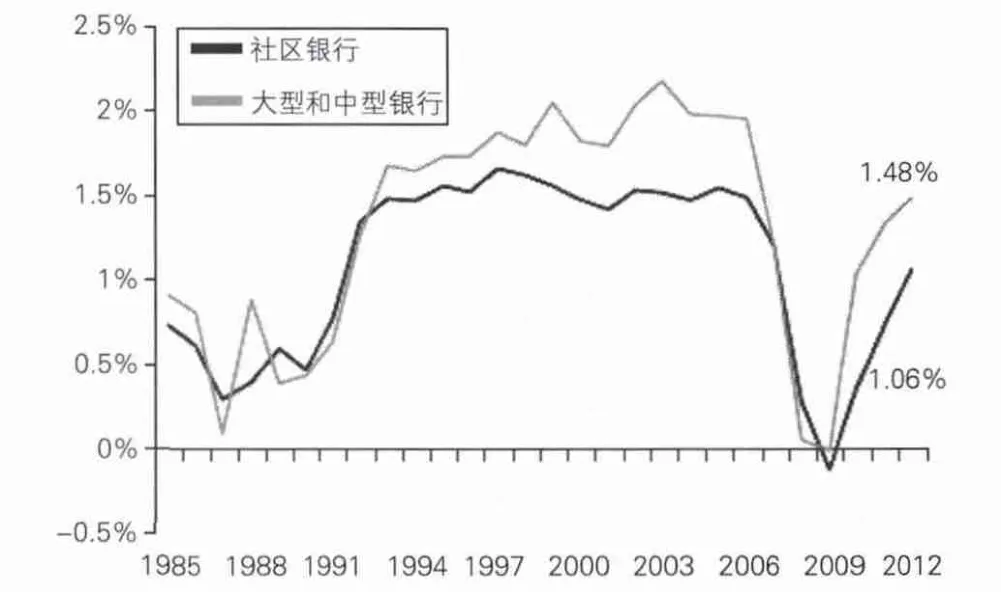

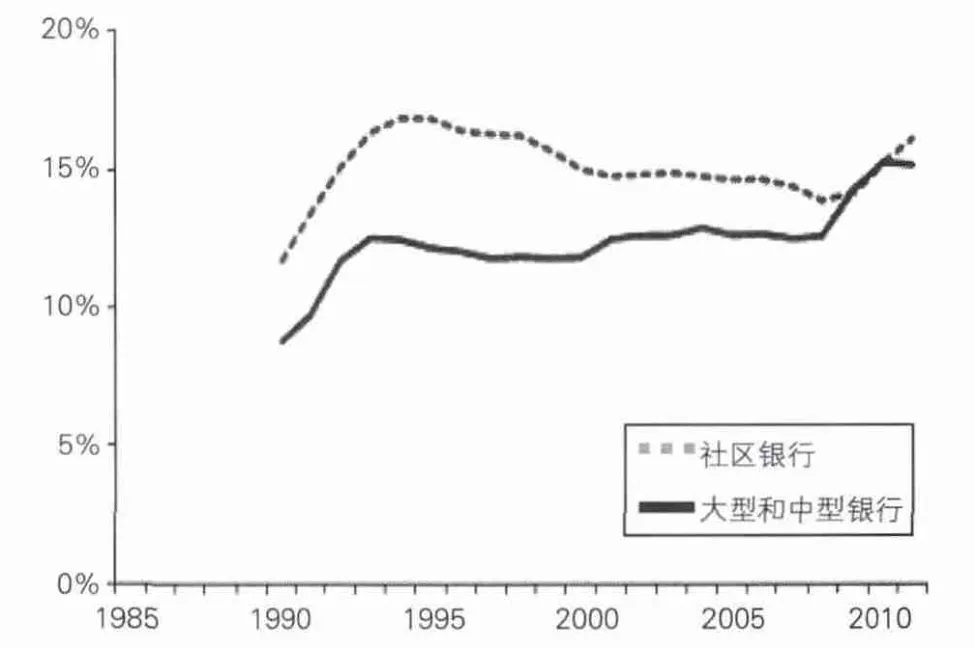

(6)经营业绩良好。尽管规模小,但通过合适的市场策略,美国社区银行仍取得了不错的经营表现。从效益比率指标来看,社区银行的表现优于大型和中型银行(详见图4),2012年,社区银行的效益比率值为69.6%,高于大型和中型银行的61.9%,通过分解效益比率指标(详见图5、6、7),我们可以发现社区银行的高效益比率主要得益于高的净利息收入。从资产回报率指标来看,社区银行的税前资产回报率略低于大型和中型银行(详见图8),2012年,社区银行取得税前资产回报1.06%,而大型和中型银行的税前资产回报率为1.48%,究其原因在于社区银行规模较小难以像大型和中型银行那样达到规模经济。从资本充足率指标来看,社区银行历年均高于大型和中型银行(详见图9),2012年,社区银行资本充足率为16.47%,高于大型和中型银行的14.89%。

图4 美国社区银行效益比率(1985—2012年)

图5 美国社区银行非利息收入对平均资产比率(1985—2012年)

图6 美国社区银行净利息收入对平均资产比率(1985—2012年)

(7)资金主要来源于核心存款。根据CFED(2012)文章披露,美国社区银行的资金主要来自于社区居民活期存款等核心负债,其平均核心存款比例约为79%;而大型和中型银行核心存款比例维持在50%左右。

图7 美国社区银行非利息费用对平均资产比率(1985—2012年)

图8 美国社区银行税前资产回报率(1985—2012年)

图9 美国社区银行资本充足率(1990—2011年)

(8)具备较为完善的内部控制机制。美国社区银行一般都设有董事会、独立的内审和合规机构、权责明确的业务部门、完整的会计控制体系和集中的银行信息处理系统。组织的各个机构和层级各司其职,确保风险管理和内部监控措施落实到位。

三、对中国民营银行发展的借鉴

(一)民营银行应植根社区,服务中小企业

商业银行是中小企业外源性融资的最主要渠道,但由于大多数中小企业规模小、财务状况不稳定、信息披露差、抗风险能力弱,银行在对中小企业进行风险识别时往往只能依赖企业主个人的道德素养、经营能力等软信息加以判定,这些软信息的掌握和甄别需要银行投入大量的人力、物力建立“一对一”的客户关系,通过深入的客户接触来获得。对于大银行而言,中小企业金融服务的风险大、成本高,存在组织机构上的不经济,因此大银行普遍不愿介入中小企业信贷市场。而区域性的小银行便于和当地的中小企业建立长期的关系,在处理软信息和扩展关系贷款方面具有明显的比较优势。因此,民营银行应明确自身的市场定位,坚持专业化、特色化的发展方向,实施差异化发展战略,克制做大做全的扩张冲动,贴近社区,积极服务中小企业。相对大型企业,中小企业客户的需求具有分散性、多样性和变化快的特点,民营银行应加强针对中小企业的产品创新,为中小企业客户提供量身订制的服务,发挥自身机构简单、了解社区、客户关系密切等优势,努力提高金融服务水平,积极支持所在区域经济发展。同时,由于差异化的产品和服务,民营银行可获得较高的收入,提高了投资回报。

(二)民营银行应高度重视内部公司治理机制的建设

根据 Dean Amel and Robin Prager(2013)的研究,美国社区银行的管理水平对银行的经营状况有实质性影响,尤其是在经济下行时期。因此,中国的民营银行应根据权责制衡的原则加强银行内部公司治理机制的建设,做好风险隔离的制度安排;发挥董事会和监事会的决策和监督职能,在维护股东权益的同时,避免银行成为民营股东的“提款机”;建立与银行效益和风险状况相匹配的激励机制,完善短期激励与长期激励相结合的绩效考评体系;提高信息披露的质量和银行经营的透明度,发挥市场和社会舆论的监督力量,促使其稳健运营;优化投资者关系管理,实现投资者利益的最大化。

(三)政府应为民营银行发展提供良好的制度支持,主要包括

(1)加快存款保险制度的建立。美国的社区银行能够与大银行共存发展,存款保险制度的保障是不可或缺的。在2007—2012年间,美国有近500家银行破产,高峰期平均每三天就有一家银行倒闭,但存款人的利益却得到了尽可能的保障,原因在于相对健全的存款保险制度。FDIC妥善处理了银行倒闭后对于存款人和投资人的善后工作,稳定了市场信心,避免了更大的金融市场动荡。我国银监会主席尚福林曾表示将试办自担风险的民营金融机构,自担风险民营金融机构的要义在于发起人承诺风险兜底,避免经营失败损害存款人、债权人和纳税人利益。这种安排在防止民营银行经营风险外溢时,也给民营银行造成较大的压力。存款保险制度的建立可以增强民众对民营银行的信心,同时也可以依托市场方式分担银行经营风险。存款保险制度的设计关键在于如何确定保费的限额,这一限额不能过高或过低,需要在最大限度保障存款人利益和有效防范道德风险之间寻找一个平衡点。

(2)加快银行退出机制的建立。监管机构在研究民营银行准入制度的同时,应建立合理的银行退出机制。目前,中国银行业尚无系统的银行退出方面的制度安排,需要建立健全银行破产法律体系,明确银行退出的执行机构及其权责,减少银行退出过程中的政府干预,以市场力量来决定和规范银行退出行为。只有建立“有进有出”的市场机制,才能形成健康有序的市场竞争,实现银行业内资源的有效配置和整合,避免出现“劣币驱逐良币”的现象。

(3)加快和规范第三方银行咨询服务业的发展。美国存在数量众多、大小不一、各有所长的第三方银行咨询服务公司,为银行提供多样化的服务,涵盖贷款尽职调查、合规风险筛查、操作风险咨询等等。这些咨询公司的专业服务实质上为银行的经营活动提供了外部监督和约束机制。民营银行经营规模较小,自身缺乏足够的人力、物力和财力来兼顾经营的方方面面,通过第三方咨询公司的专业服务,可以有效降低经营成本、管理风险和提高核心竞争力。

[1]FDIC.Community Banking Study[R].December 2012.

[2]FDIC.Community Bank Developments in 2012[R].FDICQuarterly.Volume 7No.42013.