土地流转背景下农户借贷行为分析——基于杨凌示范区农户的调查数据

2014-04-04石龙静王静

石龙静,王静

(西北农林科技大学经济管理学院,陕西 杨凌 712100)

一、引言

随着城镇化的进一步推进,农村集体土地流转受到了越来越多的关注,全国多地对土地流转进行试验摸索。党的十八大也提出:“解决好农业农村农民问题是全党工作重中之重,城乡发展一体化是解决‘三农’问题的根本途径。”要“着力促进农民增收,保持农民收入持续较快增长[1]”。在此背景下,农户的传统生产经营环境及其行为发生了较大的变化,而与生产密切相关的资金借贷行为也可能随之发生一定的改变。所以,选择研究土地流转地区的农户借贷行为具有一定的先进性和创新性;同时,杨凌作为国家级农业高新技术产业示范区,承担着“探索中国干旱半干旱地区农业可持续发展的重任”[2],在政府主导下较早地推行了土地流转改革,故选择杨凌地区的农户进行研究也具有一定的代表性,能较好地反映出土地流转下农户借贷行为的变化及其特征,进而为完善农村金融服务和政策提供一些依据,以更好地促进农民增收,实现农村经济的健康持续发展。

目前国内学者对于农户借贷行为的研究多具有地域性特征[3],牛荣、罗剑朝等(2012)对陕西省的农户借贷行为特征及影响因素进行了建模分析研究,认为农户的借款需求及其被满足程度与农户的个人特征、家庭特征和农业生产特征之间有着显著的关系[4]。叶静怡、刘逸(2011)依据云南彝良县的调研数据,从农户信誉及竞争者特征等方面对农户借贷行为进行了实证分析研究[5]。刘纯彬、刘俊威(2009)依据太原清徐县的调查数据,运用Probit模型对各因素进行了边际影响分析,显示农户所从事的行业是最显著的影响因素[6]。周小斌、耿洁等(2004)依据河南、贵州和辽宁3省的调研数据进行了计量分析,发现农户的经营规模、投资以及支付倾向等因素对其借贷行为有正向影响[7]。虽然已有的文献涵盖了从描述性分析和计量分析两方面对农户借贷行为的研究,但是却缺乏针对土地流转地区农户的分析。因此,本文在借鉴以往研究成果的基础上,对杨凌示范区的农户进行调查,从农户自身特征、生产经营特征、家庭收支特征以及农村金融服务情况等方面描述性分析其借贷行为,并运用Logistic模型对影响因素进行分析。

二、农户借贷需求情况及行为特点

此次共计调查150户农户,收回有效问卷145份。依据已有文献研究,调查的内容主要包括2012年农户借贷资金来源、额度、期限及用途等方面。

(一)样本农户基本特征

有效调查样本中,具有小学及以下文化程度的农户占28.7%,初中学历的农户占51.3%,高中学历的农户占16.0%,大专及以上学历的只有4.0%。户主的平均年龄在52岁左右,具体分布为:30岁及以下的占6.0%,31—40岁的占10.0%,41—50岁的占31.3%,51—60岁的占27.4%,60岁以上的占25.3%。总体而言,接受了初、高中教育的户主年龄多分布在30—50岁之间,而农户家庭劳动力总数与人口总数的比率为46.9%。

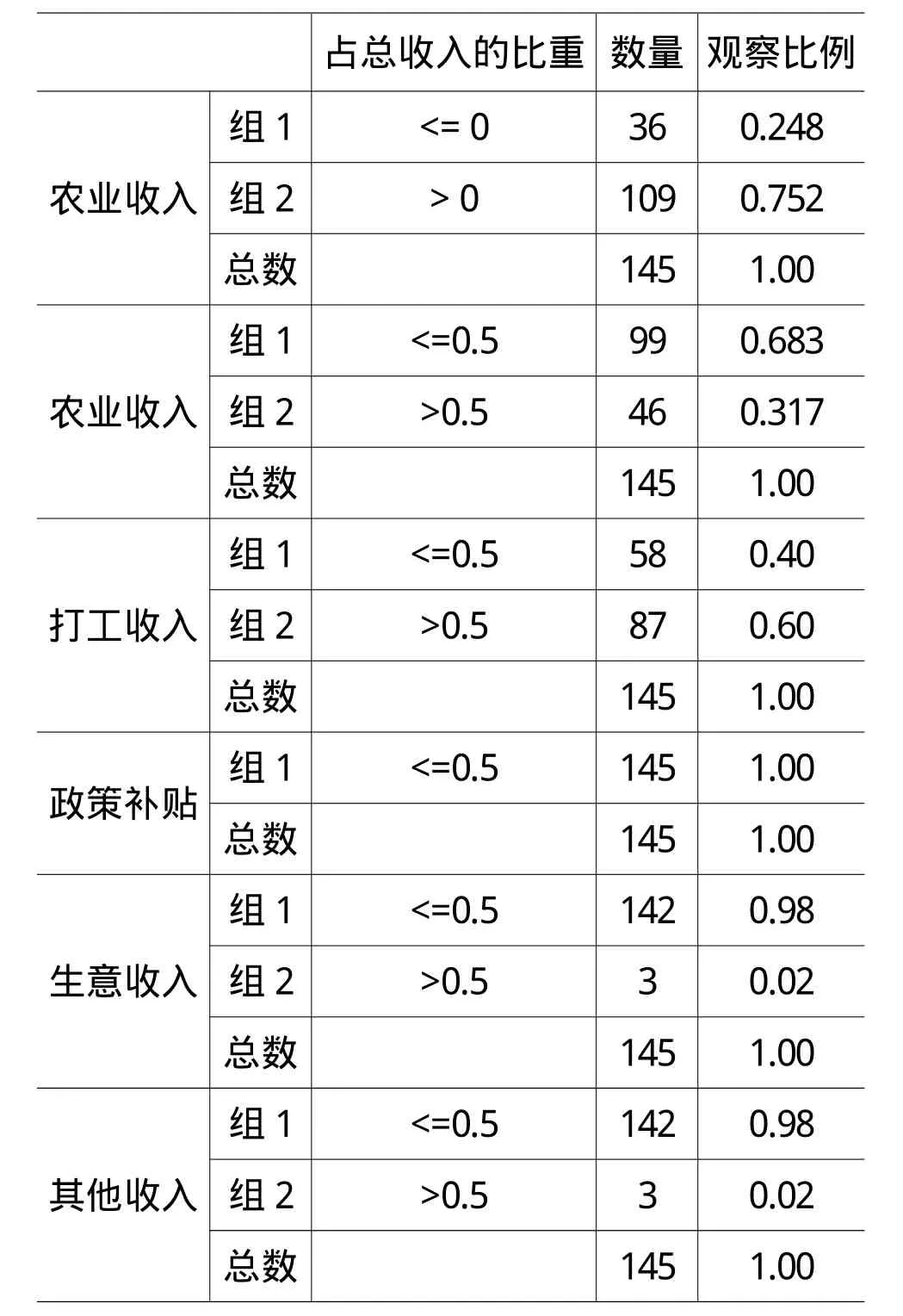

基于杨凌地区土地流转的深入开展,被调查农户中无耕地者占了24.8%,家庭耕地面积在两亩及以下的占58.7%,而耕地面积较大,达10亩及以上的占4.7%。农户的收入来源呈现多样化,除农业收入以外,做生意、外出打工及其他非农产业收入所占的比例也较大。其中,农业收入占家庭总收入一半以上的农户比例为31.7%,打工收入占总收入一半以上的农户比例为60%,而以做生意和其他非农业收入为主要经济来源的农户比例则很小,均为2%(如表1所示)。调查样本中,有41.4%的农户表示需从银行或民间渠道借款以支持生活和生产经营活动,这一比例相较于以往研究结论偏低。在储蓄存款方面,90%以上的样本农户都有节蓄,在正规金融机构存款的农户比例为67.3%,余下为数不少的农户则多将富余资金存放在家中。这可能与金融业务网点的便利性及农户对金融机构和金融服务认知的缺乏有关。至于储蓄的目的则较多地考虑了子女教育费用支出、医疗、婚丧嫁娶及建房等方面,对于扩大生产的考虑不到5%。

表1 农户家庭主要收入构成情况

(二)农户借贷需求情况

1.农户借贷发生率、借贷金额及借贷期限

所调查的样本农户中,发生借贷行为的农户比例为41.4%,较之以往年份偏低,且悖于“农户借贷行为发生率呈逐年上升的趋势”[8]这一结论。而借款金额从2000元至200000元不等,虽然跨度很大,但借贷金额在一万元及以上的比例超过50%,这也不同于以往研究所得“农户借贷金额普遍偏小”的结论。至于借贷期限,则由3个月至10余年不等,并没有呈现出显著的短期性特征。

2.农户借贷渠道分布

在问及“如果急需大的支出,你首先会向谁借钱”时,86.9%的农户选择了向亲戚朋友无息借钱,仅有13.1%的农户选择正规金融渠道,高利贷则无问津者。在现实已发生的借贷中,选择向亲朋好友及民间金融组织借款的农户占62%,而农信社和商业银行的借贷比例之和只有15%左右。虽然实际比例与农户借贷倾向比例略有出入,但亲朋好友间的借贷发生比例仍然远高于其他几类借贷渠道,其中尤其值得注意的是样本农户几乎不曾从邮政储蓄银行贷款。此外,样本数据显示,一般情况下希望从正规金融机构贷款的农户比例达到了27.6%,高于实际发生水平,这说明农户的借贷意愿与实际情况存在着较大的差距。

3.农户借款用途

在发生借贷行为的样本农户中,按照各类借款用途发生频率的高低排序分别为:子女教育、建房、医疗、购买生产资料、婚丧嫁娶以及其他(包括买车、做生意、生活开支、投资及还款等)。从表2可以看出,农户借款用途呈现多元化的特点,且子女教育所占比例远高于其他,不同于“生产性借贷已成为当前想借贷农户借贷的主要动机”[9]这一结论。

表2 农户借款用途分布情况

三、农户借贷行为的影响因素分析

(一)模型的建立

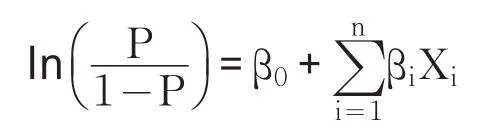

农户的借贷行为受到多方面因素的影响,本文将农户是否发生借贷行为设置为被解释变量,即二元决策问题。此外,考虑到Logistic模型在这方面的应用相对成熟,而且变量不必服从多元正态分布[10],因此选择此模型对农户借贷行为问题进行估计。Logistic模型表示为:经过对数变换,得到

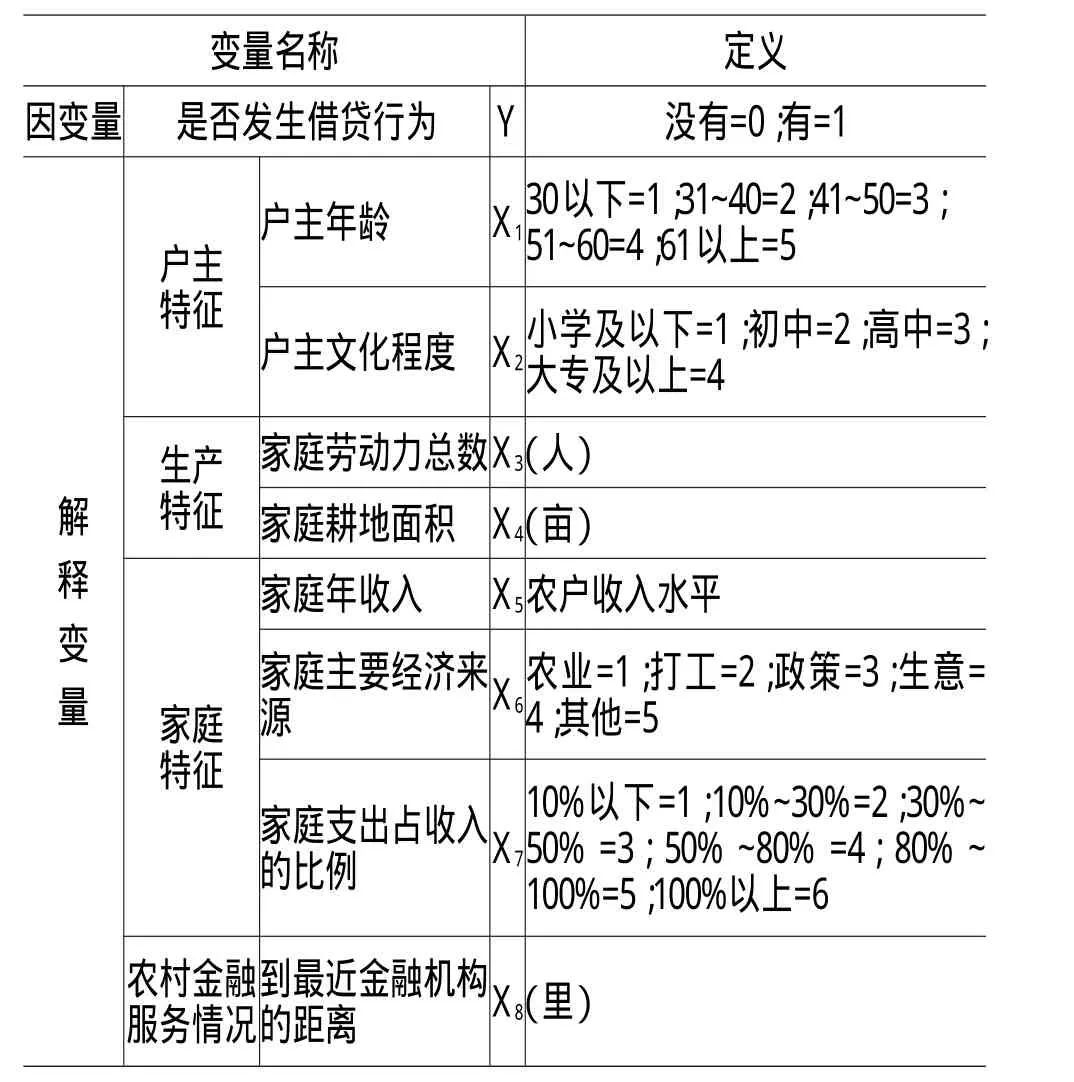

其中,P表示农户发生借贷行为的概率;Y为虚拟变量,取值为1时表示农户发生了借贷行为,取值为0时表示未发生借贷行为。X表示影响农户借贷行为的因素,主要包括户主年龄(X1)、户主文化程度(X2)、家庭劳动力总数(X3)、家庭耕地面积(X4)、家庭年收入(X5)、家庭经济来源(X6)、家庭支出占收入的比例(X7)以及到最近金融机构的距离(X8)。β0表示截距(常量),βi为回归系数。各变量的定义和描述见表3。

表3 模型中变量的定义及其描述性统计

(二)结果分析

表4 Hosmer和Lemeshow检验

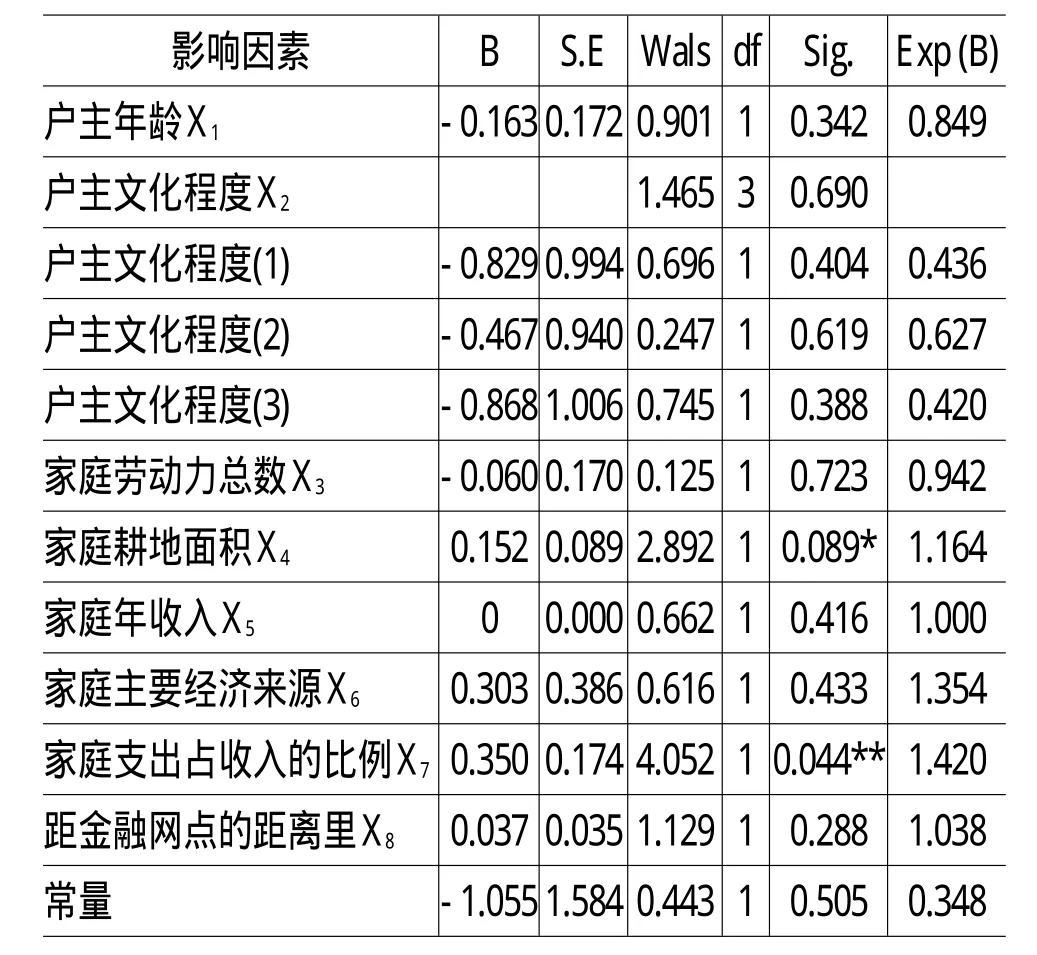

本文运用SPSS 21.0软件对农户样本数据进行Logistic回归分析,采用的是影响因素全部进入模式,并进行了Hosmer-Lemeshow拟合度检验(见表4)。H-L检验表显示,P=0.122>0.05,由此可认为该模型能很好地拟合样本数据。各影响因素的具体运行结果见表5。

运行结果显示,户主年龄、户主文化程度、家庭劳动力总数、家庭年收入、家庭主要经济来源以及到最近金融机构的距离等六项因素的B值(回归系数)均小于0,而且其Exp(B)值(优势比)也都小于1,所以这六项因素对因变量Y的影响是负向的。家庭耕地面积和家庭支出占收入的比例两项因素的B值(回归系数)均大于0,Exp(B)值(优势比)也都大于1,而且分别在10%和5%水平上显著。这说明耕地越多、支出所占的比例越大,农户借贷的可能性也就越大,即耕地面积和家庭支出占收入的比例两项因素对借贷行为产生了正向影响。具体分析如下。

表5 Logistic模型运行结果

(1)户主年龄(X1)和文化程度(X2)对借贷行为产生的是负向影响。由于接受调查的农户中绝大多数人的学历水平是高中以下,很早便成为家中的生力军,加之农村地区结婚偏早,消费水平相对偏低,因此年龄越大,其家庭负担也相对越低或是得到了转移,对借贷的需求也就越小。

(2)家庭劳动力总数(X3)、家庭年收入(X5)以及距金融网点的距离(X8)三项因素对借贷行为产生的影响十分小,尤其是家庭年收入(X5)的回归系数等于0,优势比值等于1,可以说对当地农户的借贷行为无任何影响。土地流转出去之后,因缺乏投资和生产项目,多数人选择外出打工。此外,近几年杨凌大力加强农村地区基础设施建设,城乡交通便捷,而且农户家庭多具备摩托车作为出行工具。所以家庭劳动力总数(X3)、年收入(X5)以及距金融网点的距离(X8)这三项因素对农户几乎没有影响。

(3)家庭耕地面积(X4)和支出占收入的比例(X7)对农户借贷行为产生的是正向显著影响,这是由于农户扩大耕种面积之后,在生产材料方面的资金投入也相应增加,而且有的农户还需另外雇佣劳动力,更是增加了生产经营支出。支出的临时或是紧急增加往往没有额外应急资金的支持,所以农户借贷的可能性也就越大。

四、结论

通过对杨凌示范区农户借贷行为的描述性分析和Logistic模型分析,发现在土地流转背景下,农户的借贷行为呈现出以下特点:(1)发生借贷的农户比例偏低,而借贷金额偏高。这应该与土地流转出去后多数农民选择外出打工,而扩大耕地面积的农民则需要大量生产资金投入有关。(2)家庭耕地面积和家庭支出占收入的比例这两项因素对农户借贷行为的正向影响显著。但是总体而言,借贷资金多被首先考虑用于教育、建房以及医疗等方面,而生产资料及其他投资发生的频率靠后。(3)农户选择的借贷途径多数是亲朋好友间的无息借贷,但是向正规金融机构借贷的意愿高于实际借贷发生情况。这说明农户向正规金融机构借贷存在一定的困难或障碍,需进一步完善农村金融市场服务,降低借贷门槛,加强对农户的正规借贷引导。

[1]新华网.胡锦涛在中国共产党第十八次全国代表大会上的报告[EB/OL].http://news.xinhuanet.com/18cpcnc/2012-11/17/c_113711665.htm,2012-11-17.

[2]刘波,彭瑾,盖小静,等.杨凌农业高新技术产业示范区土地流转实践的调研分析[J].西北农林科技大学学报(社会科学版),2012,12(1):1-7.

[3]赵允迪,王俊芹.农户农村信用社借贷需求的影响因素分析[J].农业技术经济,2012,(9):43-51.

[4]牛荣,罗剑朝,张珩.陕西省农户借贷行为研究[J].农业技术经济,2012,(4):24-30.

[5]叶静怡,刘逸.欠发达地区农户借贷行为及福利效果分析[J].中央财经大学学报,2011,(2):51-56.

[6]刘纯彬,刘俊威.中部较发达地区农户借贷需求的影响因素研究[J].经济经纬,2009,(5):140-143.

[7]周小斌,耿洁,李秉龙.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,(8):26-30.

[8]霍学喜,屈小博.西部传统农业区域农户资金借贷需求与供给分析[J].中国农村经济,2005,(8):58-67.

[9]史清华,陈凯.欠发达地区农民借贷行为的实证分析[J].农业经济问题,2002,(10):29-35.

[10]施锡铨,范正绮.数据分析与统计建模社科研究中的统计学方法[M].上海:上海人民出版社,2007:213-221.